行情回顧:

01

10 月銅價走勢分兩個階段。第一階段是國慶後至 10 月 18 日的快速上行,全 球能源緊缺引發市場對有色金屬供給的擔憂,疊加美聯儲縮債利空兌現,有色板 塊集體上漲。第二階段是 10 月 19 日至月底的震蕩下行,這一波行情主要受國內 能源品種下跌情緒影響,發改委研究完善煤電價格機制,多舉措維持市場價格正 常運行。

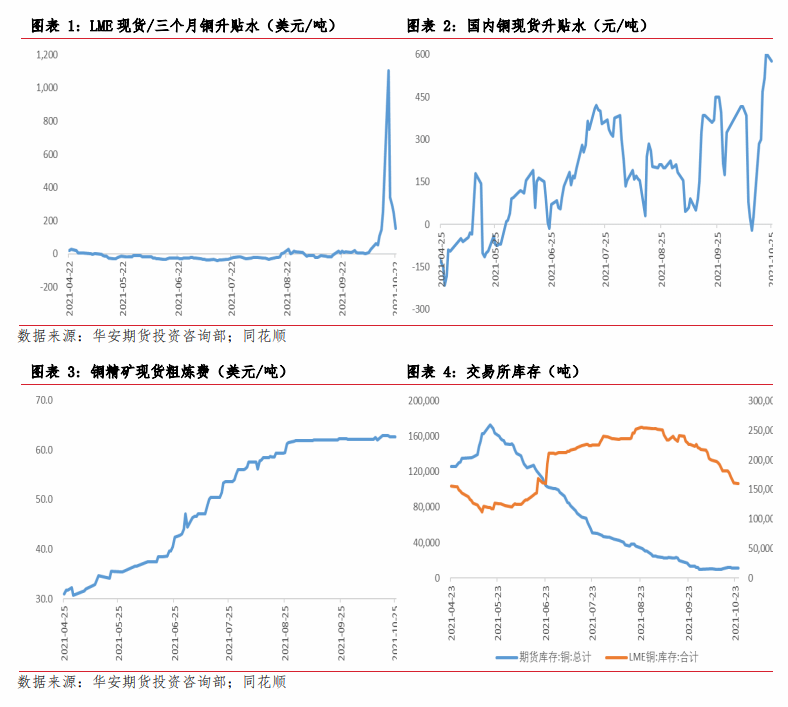

市場從交易“供應偏緊及成本上升”邏輯,切換至“需求較差”邏輯的過程 中,銅基本面未發生顯著改變,庫存仍處於去庫狀態,現貨升水維持強勢。受市 場情緒影響後銅價有所下跌,但仍處於相對高位。

宏觀分析

02

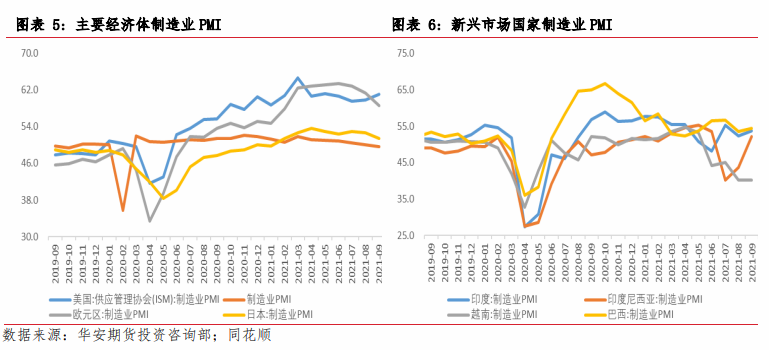

2.1 全球復蘇延續弱勢,區域分化格局明顯

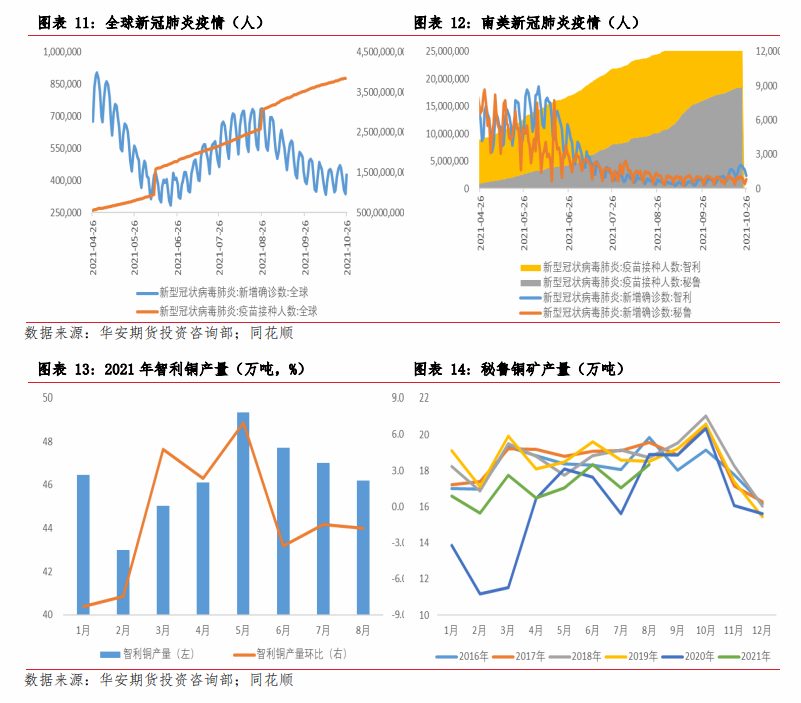

當前疫情呈現新一輪反彈態勢,在疫苗供給不足的背景下,全球經濟復蘇可 能延續弱勢。最新一期的《世界經濟展望》顯示,IMF 將 2021 年全球經濟增速預 測值下調至 5.9%,主要經濟體中,IMF 將中國 GDP 增長預測值下調至 8%,美國 GDP 增長預測值下調至 6%,日本經濟增長預期值下調至 2.4%,德國經濟增長預測值下 調至 3.1%,英國經濟增長預測值下調至6.8%。

當前全球經濟區域分化嚴重,不少發展中經濟體勞動密集型行業受到疫情幹 擾,導致經濟恢復緩慢,而發達經濟體也因此得不到充足的供給,甚至出現供給 中斷的情況,也對經濟恢復造成了相當大的影響。

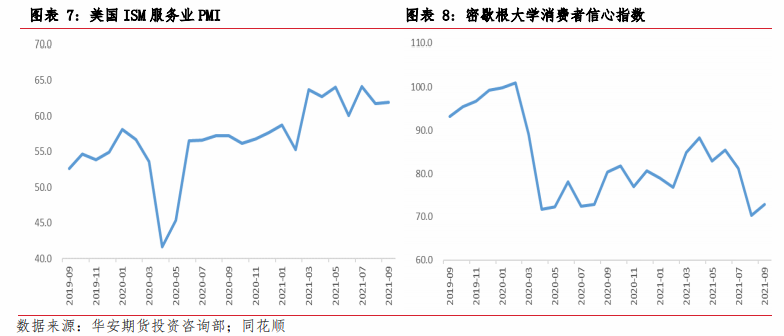

以美國爲代表的發達經濟體消費業正不斷復原,美國 ISM 非制造業 PMI 今年 3 月以來連續位於 60 以上,9 月密歇根大學消費者信心指數回升。但發達國家的制 造業受全球產業鏈影響,依然存在供應緊張和效率不足的問題,供需錯配最終體 現爲基礎能源價格的上漲,形成“供給型通脹”。

另外,近些年來主要經濟體都開始公布“碳中和”時間表,石油、天然氣等 能源投資明顯下降明顯。新能源發電出力不足,化石能源供應問題短期內或無法 完全解決,“類滯脹預期”可能將繼續成爲海外市場下一階段交易邏輯。

國內經濟下行速度有所加快,9 月官方制造業 PMI 錄得 49.6,降至臨界點以 下。限電及房地產經濟的下行將在一定程度上強化國內經濟的下行壓力,目前市 場對國內四季度經濟普遍持悲觀態度,未來國內最主要的交易邏輯是“需求減弱”, 內外經濟背景的差異,將導致市場分化加大。

基本面分析

03

3.1 礦企增產動力較強,銅供應量繼續增加

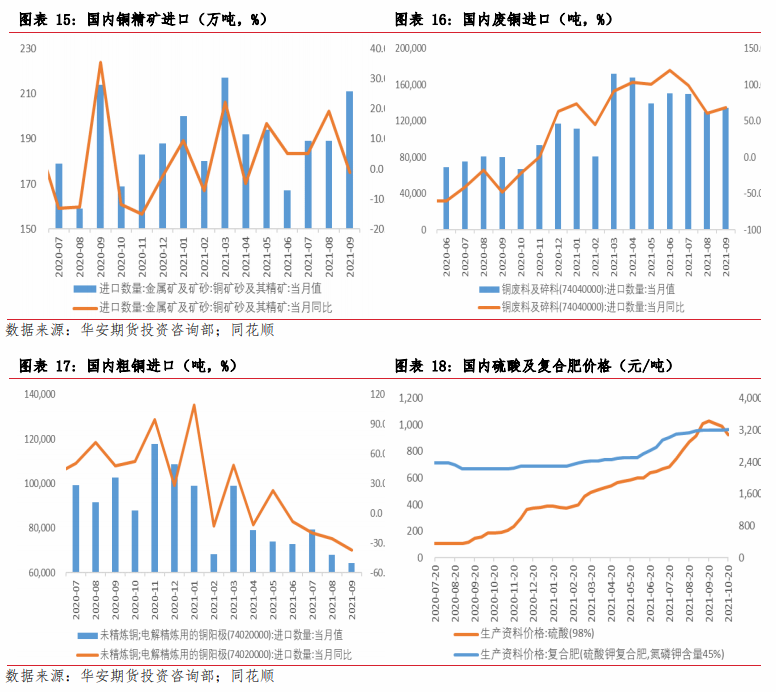

國際銅研究組織發布的世界銅供需數據顯示,2021 年 1 至 7 月全球礦銅產量 同比增長 3.6%,其中精煉銅產量同比提高約 2.6%;電解銅產量同比提高 1.8%,利 用廢銅生產的再生銅產量同比提高 7%。伴隨着高銅價帶來的盈利刺激,礦企增產 動力不斷增強,疊加疫情逐漸減弱,預計銅供應仍將小幅增加。

其中國內方面,下遊行業如復合肥等對硫酸的需求依然偏強,能耗雙控等政 策可能對硫酸供給造成限制,東南亞國家疫情影響也將繼續推動硫酸出口訂單向 好,未來硫酸價格或將繼續保持高位。副產品收益保障了煉廠利潤,國內銅供應 總體保持穩定概率大。

3.2 電力消費保持平穩,地產後端邊際走弱

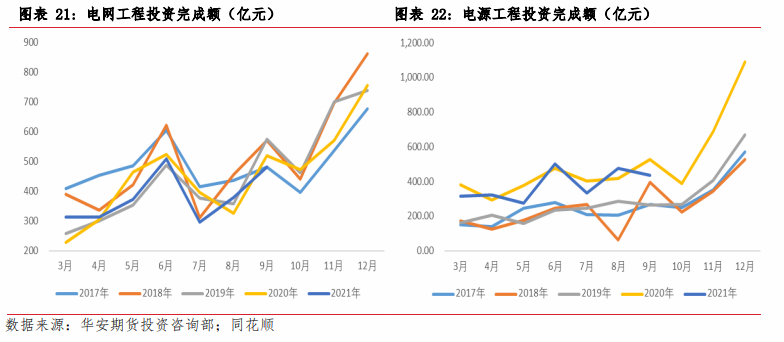

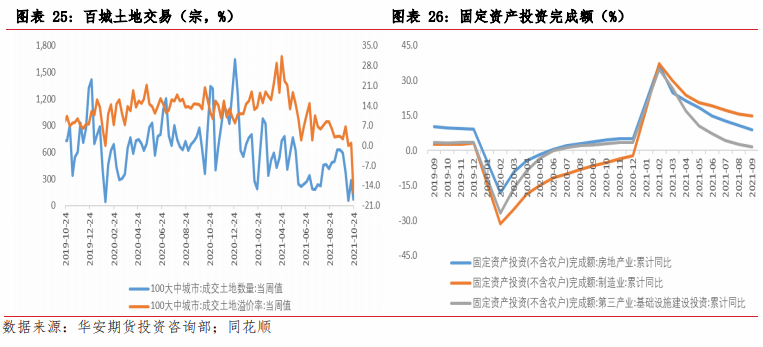

電力行業是國內精煉銅消費佔比最大的行業,截至 9 月,電網工程投資累計 完成額 2891 億元,電源工程投資累計完成額 3138 億元,整體投資額與近年水平 差異較小,電力板塊對銅的需求拉動或將繼續保持平穩。

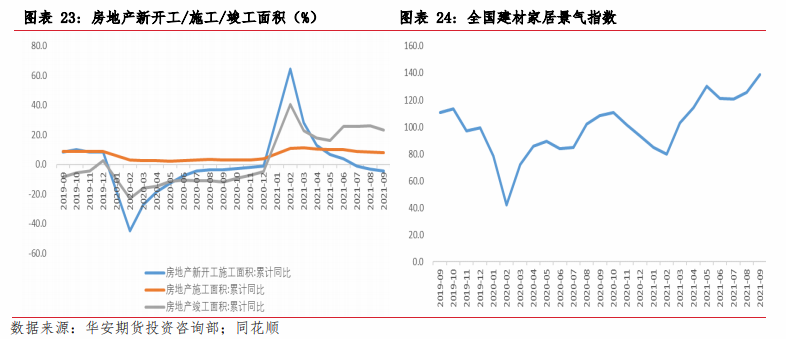

地產竣工出現邊際走弱跡象,不過整體仍處於近年高位,建材家居景氣指數 延續向上態勢。在地產竣工大年的背景下,地產後端將繼續對銅消費形成支撐。

但長期來看,受拍賣土地新政的影響,目前土地成交價款和成交面積均出現 大幅下跌,對今後,特別是半年後的房地產投資可能帶來負面影響。另外,部分 地區將開展房地產稅改革可能也會對今後地產銷售構成一定羈絆。期貨及現貨市 場價格維持着震蕩陰跌態勢,伴隨着高進口、弱需求、高庫存和罐容趨緊的行業 特徵。

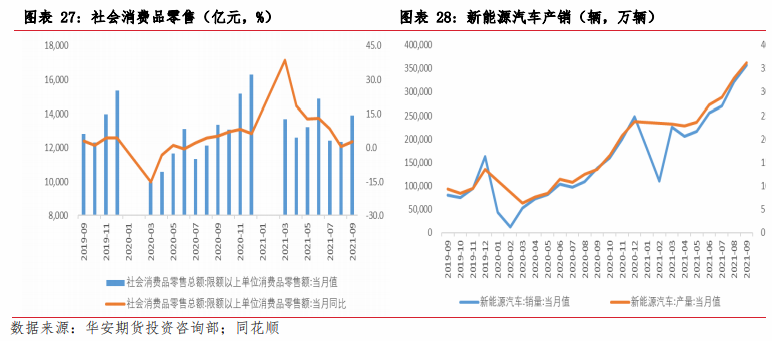

受國家汽車產業鏈政策調整,新能源汽車表現較爲突出,9 月國內新能源汽車 銷量同比增長 259%。新能源汽車的用銅量爲傳統轎車的 3-4 倍,並且汽車充電樁 將成爲電力系統新的業務增長點,未來新能源領域對銅的需求將不斷提高。

芯片供應短缺、原材料價格上漲等因素對車市整體產銷節奏造成了一定的影 響,商務部會同相關部門促進汽車消費,預計政策在供需兩端的推動,汽車行業 景氣度將有所回升。

家電景氣度可能將被地產竣工邊際走弱而拖累,前期因價格大幅上漲所壓制 的需求或已經逐步釋放。在歐美國家生產逐漸恢復的背景下,家電出口走弱的風 險高,美國地產開工增速連續回落,預計 11 月家電出口繼續下滑。

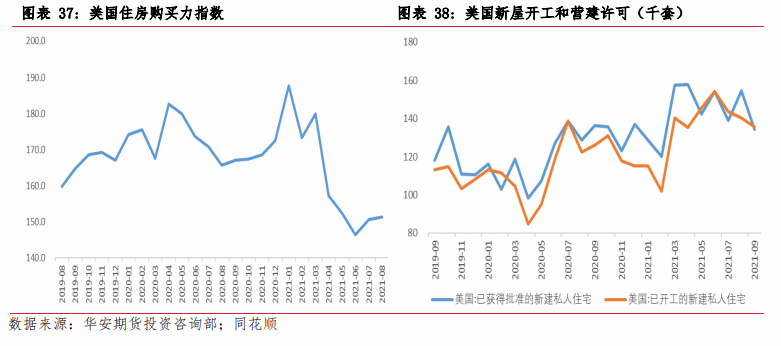

3.3 美國地產需求不足,相關投資出現放緩

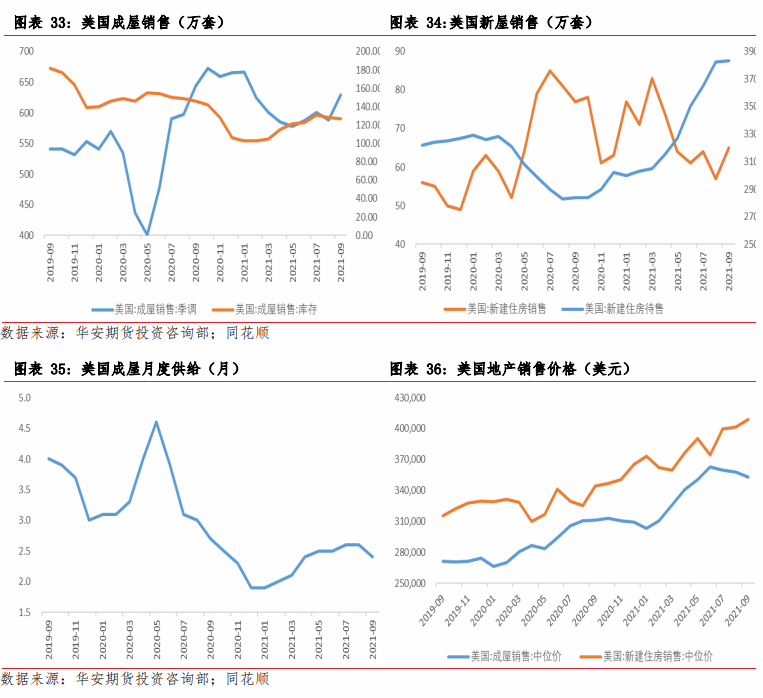

目前美國新屋待售已升至歷史新高,成屋月度供給也已達到 2.4 個月,成屋 庫存也處於年內高點,說明美國地產銷量下滑可能不是因爲供應短缺。住房購買 力指數處於相對低位,反映美國家庭購房能力略有不足。

除了地產銷售和房價增速放緩外,美國地產相關投資也開始出現放緩的跡象。美國營建許可套數持續回落,新屋開工在 15 萬套/月的水平波動,美國房地產短 期或延續降溫態勢,地產端對消費的邊際支持也將逐漸走弱。

市場展望與投資策略

04

基本面,伴隨着高銅價帶來的盈利刺激,礦企增產動力不斷增強,疊加疫情 逐漸減弱,預計銅供應仍將小幅增加。全球經濟復蘇可能延續弱勢,未來銅消費 可能走弱。國內外庫存處於歷史相對低位,短期內大幅累庫概率低。此供需面從 9 月已形成,表現出來的盤面是區間震蕩。

未來影響價格走勢的新增因素可能在於內外盤交易邏輯差異:海外市場主要 交易“供給型通脹+流動性邊際收緊”預期,國內市場主要交易“需求減弱+貨幣 政策平穩”預期。銅作爲反應全球經濟的價格指標,在內外盤交易出現背離的情 況下,或將表現爲寬幅震蕩行情。

建議投資者可考慮做多波動率,買入行權價爲 70000 的雙向期權。