觀點小結

* 與上周觀點一致,我們認爲銅價整體仍然處於偏強震蕩的格局之中,並且短期的勝率仍然朝着做多的方向傾斜 ;

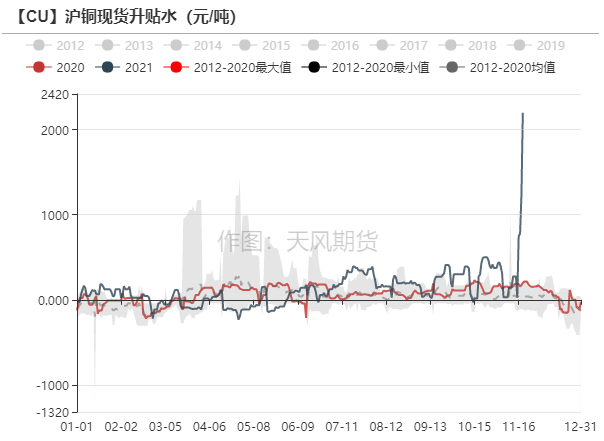

* 上周國內精煉銅現貨升貼水達到2200元/噸的歷史高位水平,升水飆漲的直接原因是進口精煉銅開票受限,但深層原因仍然是近期精煉銅在供需兩端存在的客觀矛盾,我們在此前的周報中反復指出低庫存將貫穿四季度,並且也展示了靜態供需平衡的指引,升水的飆漲是必然與偶然的辯證演繹;

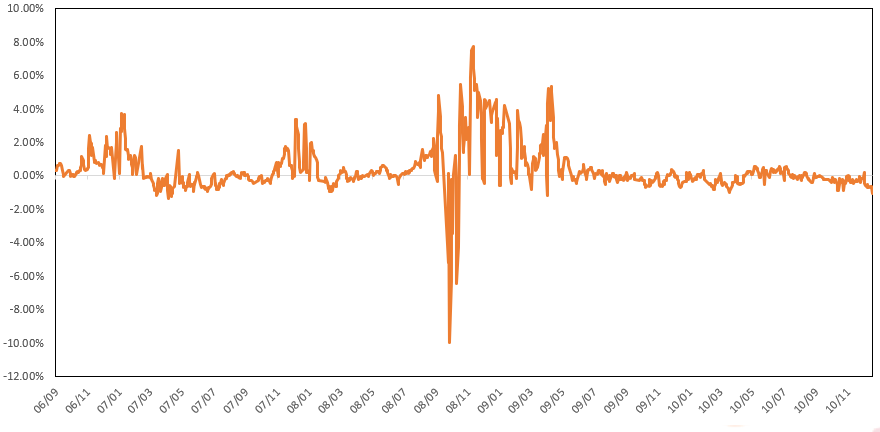

* 從歷史上看,上一次精煉銅出現2000元/噸以上的升水還要追溯至2006-2008年,那是上一輪周期之中銅的輝煌時刻,從基差率來看,08年一度達到7.7%的歷史高位,並且從06年開始基差率反復觸及3%以上的高位水平,而上周2200元/噸對應的基差率爲3%;

* 可以借鑑的是,“強現實、弱預期”是周期磨頂過程中的普遍特徵,預期往往走在現實之前,而現實的供需矛盾卻不是可以立刻緩解的。在“弱預期“的影響下絕對價格可能不再具有大幅向上的驅動,那麼”強現實“就會通過升貼水來表現,並且升水可能呈現高波動率的狀態;

* 此外,上周國內地產相關貸款邊際放鬆的信號愈發明顯,我們在此前的周報中分析了社融見底、信貸脈衝回升從宏觀層面對銅價的指引,而如果地產相關貸款邊際放鬆得以證實,則有助於社融的見底回升。

本周焦點:升水重現06-08年的波動

本周焦點

* 在2006-2008年,隨着銅價在頂部劇烈波動,升貼水也出現了大幅波動,基差率多次飆升至3%以上的高位水平,並且在2008年一度飆升至7.7%的歷史高位;

* 2006-2008年屬於當時那一輪周期的頂部,需求仍然旺盛疊加供應不足,強勁的現實通過升貼水的劇烈波動來進行表達。

【CU】滬銅現貨基差率(2006-2010年)

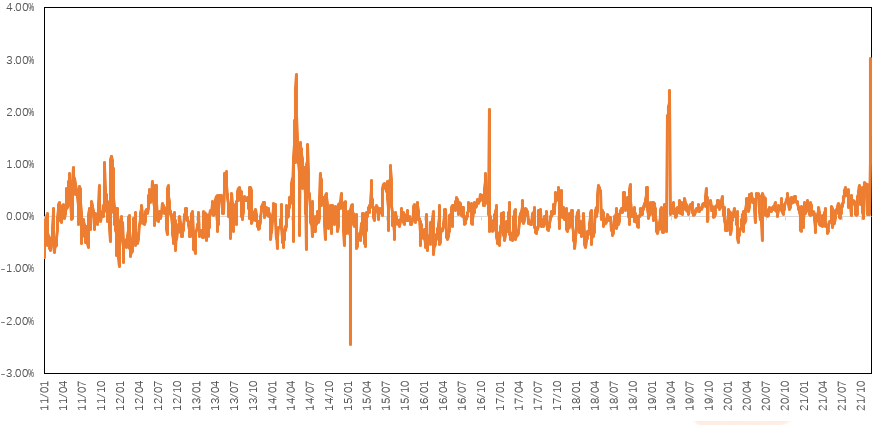

* 2011年之後,滬銅升貼水的波動回歸至合理區間,但也有數次脈衝式上漲,分別是2014年4月、2016年11月、2019年3月和2021年11月;

* 14年與16年與出口密切相關,19年更多因爲降稅的原因,今年的情況更加特殊,升水的飆漲是必然與偶然的辯證演繹。

【CU】滬銅現貨基差率(2011年至今)

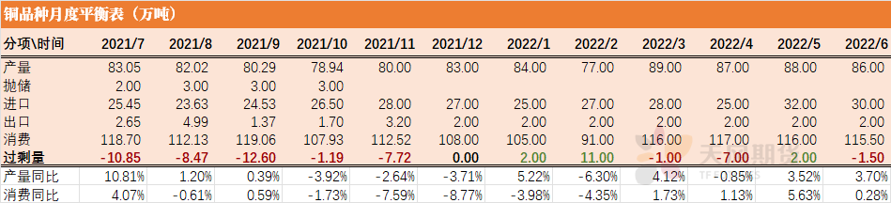

* 回到平衡表上,我們相應上調了11月、12月的產量與進口,產量方面考慮到部分地區限電的解除,當然冷料的缺失仍將對生產形成制約;消費方面對12月的數字進行了下調,結果顯示在11月去庫後,12月大概率處於基本平衡的狀態。

【CU】銅月度平衡表

周度基本面情況

主要礦企產量及新聞更新

* 紫金礦業計劃提高其位於哥倫比亞Antioquia省的Buritica金礦生產銅、鋅以及金銀的能力。紫金礦業當地子公司CEO James Wang表示,Buritica金礦計劃將礦石產量從目前的0.3-0.33萬噸/日提高至0.4萬噸/日,並增加一個浮選回路以增加金屬產量,預計每年可生產24萬盎司黃金、600噸銅和5000噸鋅。

* Glencore與EvolutionMining就交易Glencore在澳大利亞昆士蘭州的Ernest Henry Mining銅金礦的100%權益籤訂了協議。Glencore將收到10億澳元,包括交易結束時收到的8億澳元,以及交易結束後1年內支付的2億澳元尾款,交易預計將於2022年1月初完成。Evolution將獲得Ernest Henry Mining銅金礦的全部所有權和運營控制權,並將與Glencore籤訂銅精礦承購協議和單獨的礦石收費協議。

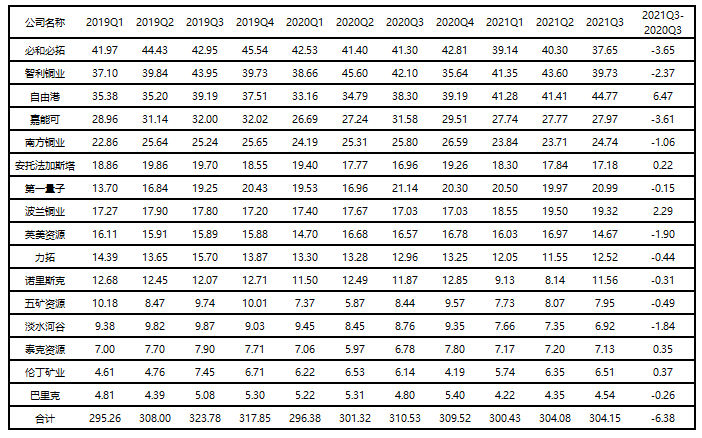

【CU】主要礦企季度產量統計(萬噸)

數據來源:上市公司財報,天風期貨研究所

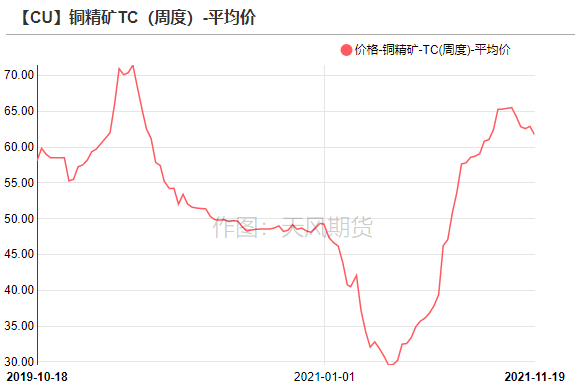

銅精礦/粗銅加工費

* 銅精礦方面,進口銅精礦標準幹淨礦TC周均價爲61.75美元/噸,較前一周的62.9美元/噸下滑1.15美元/噸。近期成交依然較爲匱乏,基本以礦山和冶煉廠爲主,難以看到礦貿易商的身影。買賣雙方將重心聚焦於年底的長單談判,據悉海外礦山與國內冶煉廠已經或即將展開第二輪洽談。

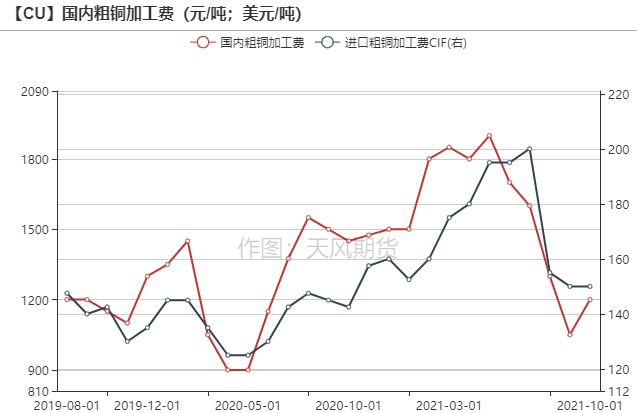

* 國產粗銅(CU≥97%)加工費價格爲1200-1400元/噸,環比持平;進口粗銅(現貨)的加工費爲CIF 140-160美元/噸,環比持平,近期粗銅加工費相對維持穩定。

數據來源:SMM,Wind,天風期貨研究所

倫銅價格曲線與升貼水

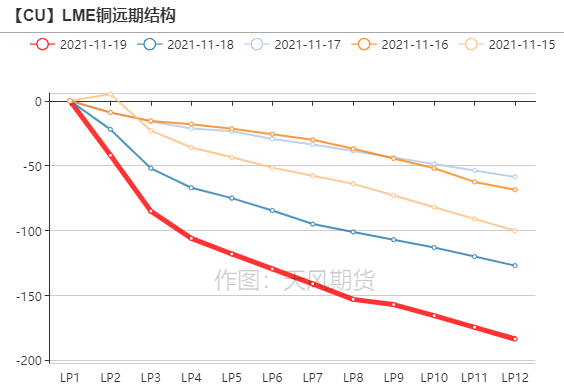

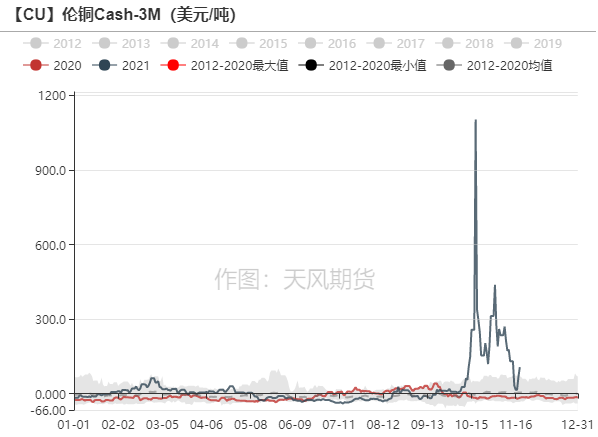

* 倫銅價格曲線back結構擴大,Cash-3M回落後小幅至106.5美元/噸附近。

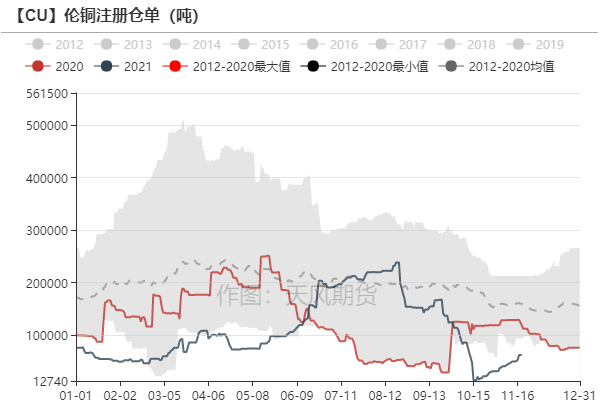

倫銅注冊倉單回升至62580噸,盡管上周中LME有一定交倉,但是沒有表現出持續性,升水重新擡高。

注銷倉單回落至27300噸,注銷倉單佔比下行至30%。

數據來源:Wind,天風期貨研究所

倫銅持倉與倉單集中度

* LME的Futures Banding Report顯示多頭持倉集中度要高於空頭。

* Cash Report、Warrant Banding Report顯示市場集中度有所提高,分別有一位市場參與者持有30-39%的倉位。

【CU】Warrant Banding Report 和 Futures Banding Report

數據來源:Bloomberg,天風期貨研究所

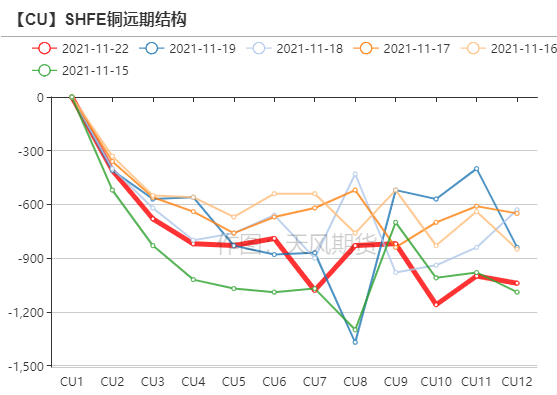

滬銅價差結構

* SHFE銅價格曲線呈back結構,而現貨升水飆漲至2200元/噸,原因在於國內部分海關口岸存在稅控政策,自11月15日起至12月25日期間,暫停開具增值稅發票。

正值年底之際,貿易商進項發票處於緊缺狀態,擁有票證齊全的庫存貨源的持貨商擁有了絕對的價格掌控權和話語權,有部分貿易商把稅款的資金成本以現貨升水的方式向下遊轉嫁。

下遊買興明顯回落。

數據來源:Wind,天風期貨研究所

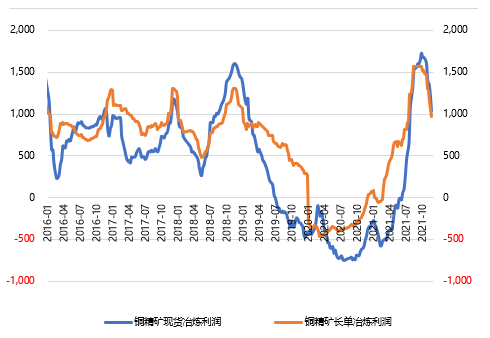

冶煉利潤

* 銅精礦現貨與長單冶煉利潤從高位明顯回落,回到1000元/噸左右的水平。

一方面是由於銅精礦加工費TC徘徊在低位,另一方面是硫酸價格走弱,受政策影響及下遊化肥市場出口受限,下遊需求持續低迷。

在當前利潤水平下,冶煉廠依舊有動力生產,隨着各地限電逐漸放開,以及冶煉廠檢修進入尾聲,精銅產量預計將有所攀升。

【CU】銅冶煉利潤測算(元/噸)

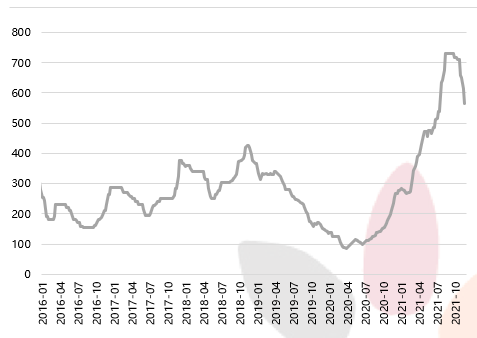

【CU】副產品硫酸價格(元/噸)

數據來源:SMM,天風期貨研究所

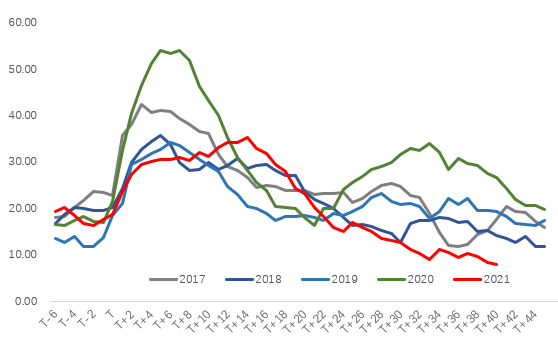

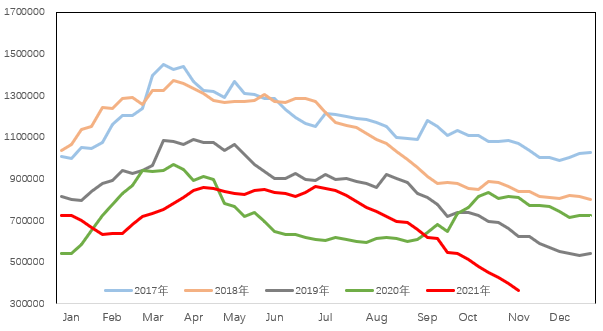

庫存變動

* 國內精銅社會庫存再度去化至7.95萬噸,整體處於歷史較低水平。市場重點關注的地區:保稅庫、廣東兩地的庫存,分別降至18.95萬噸和1.1萬噸,年底控稅情況對進口銅有一定影響,預計未來兩周清關量將逐步減少。

* LME庫存環比下降10425噸至89875噸,COMEX庫存微增819噸至58138噸,全球精煉銅顯性庫存(LME+COMEX+SHFE+保稅區)進一步下滑至歷史相對低位。

【CU】歷年國內精煉銅庫存季節性(T爲春節)

【CU】全球精煉銅顯性庫存

數據來源:SMM,Wind,天風期貨研究所

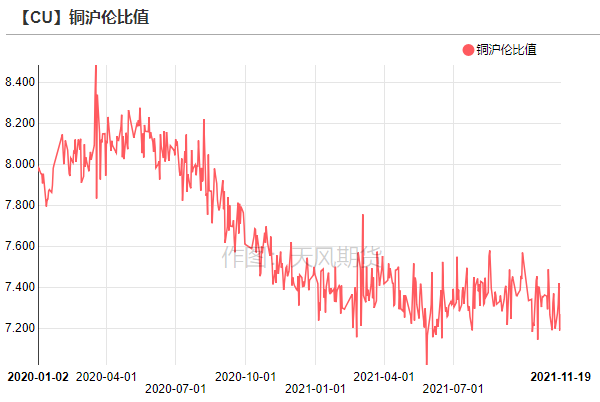

滬倫比值變動

* 上周,洋山銅倉單報價100-120美元/噸,環比上漲22美元/噸;

提單報價92-110美元/噸,環比上漲12美元/噸。

美金銅市場交投情緒明顯回暖,隨着海關限開發票的事情持續發酵,國內升水持續拉漲,洋山銅溢價呈穩步上升態勢。

盡管目前精銅進口窗口開啓,但部分進口商面臨缺少進項票的困境,以及考慮到保證金佔用時間較長的顧慮,其進口意願受到抑制。

數據來源:SMM,天風期貨研究所

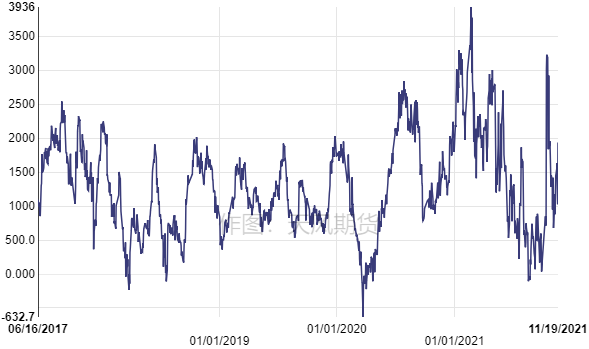

精廢價差

* 上周,精廢價差反彈至2000元/噸附近,海關限開發票的情況同樣也波及到了再生銅原料的進口。但是廢銅市場較爲特殊,國內廢銅採購時就無需帶票,暫無進項發票的進口再生銅原料基本可以在市場順利現換現,不會存在像電解銅那樣存在流通困難的問題。因此,此次的發票問題預期對廢銅行業影響不大。

* 目前廢銅產品更具有價格優勢,低氧銅杆廠和線纜等企業使用廢銅的意願加強。

【CU】精廢價差

數據來源:SMM,天風期貨研究所

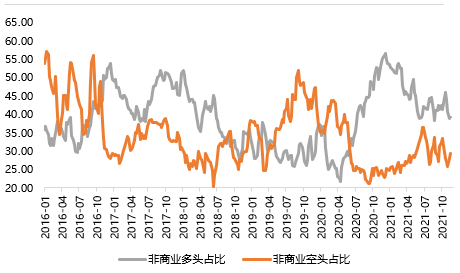

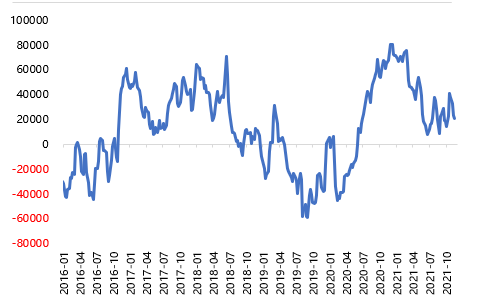

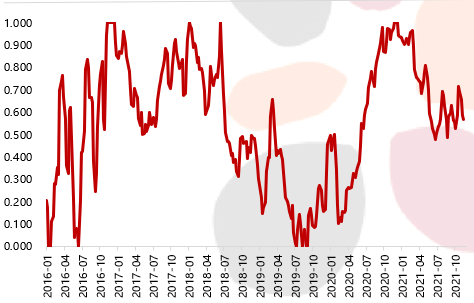

CFTC持倉

* 從11月16日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲39.2%、29.4%,多頭增加0.4%,空頭增加1.3%。

* 非商業淨多頭持倉爲20337張,COT指標爲0.57,兩者走勢一致,均呈現小幅回落,顯示多頭情緒有所減弱。

【CU】非商業多空佔比

【CU】非商業淨頭寸

【CU】COT指標

數據來源:SMM,Wind,天風期貨研究所

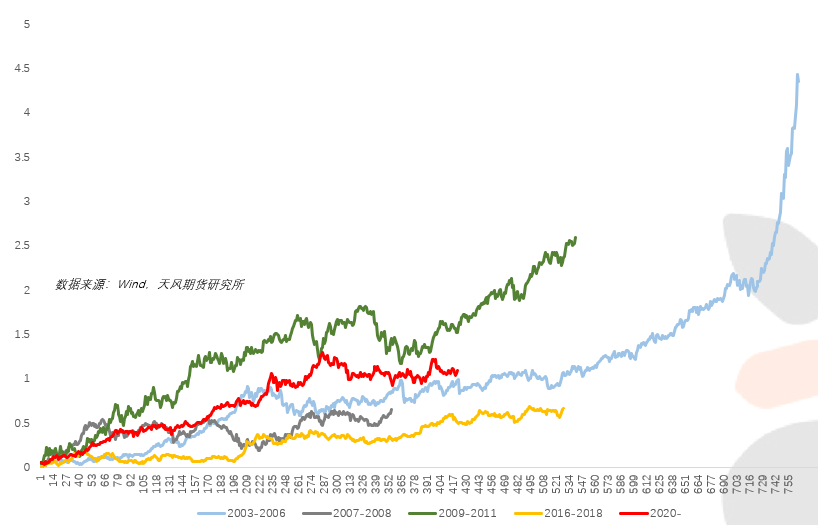

與歷史經驗相比

【CU】歷次銅價上漲軌跡

作者:衛來

從業資格證號:F3082677

投資諮詢證號:Z0016201

郵箱:weilai@thanf.com

作者:胡佳純

從業資格證號:F3065143

投資諮詢證號:Z0015593

郵箱:hujiachun@thanf.com