宏觀:美國通脹預期升溫,拜登將提名鮑威爾連任美聯儲主席,引發市場鷹派反應。市場對首次加息的預期從2022年7月提前到2022年6月,強勢美元壓制銅價上方空間。國內房地產融資政策邊際放鬆,市場對短期需求反彈存在預期。

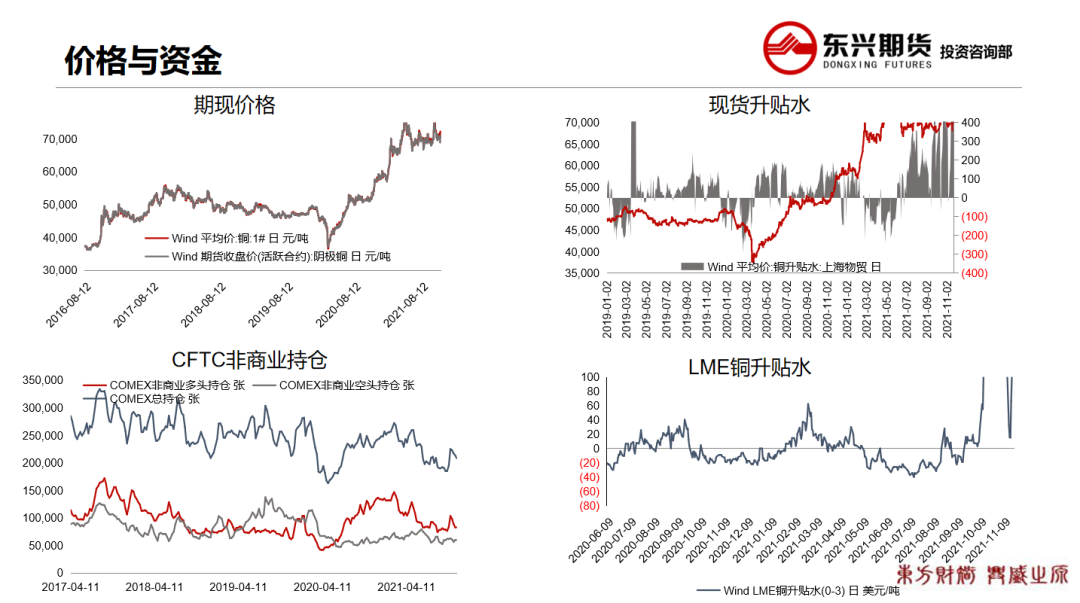

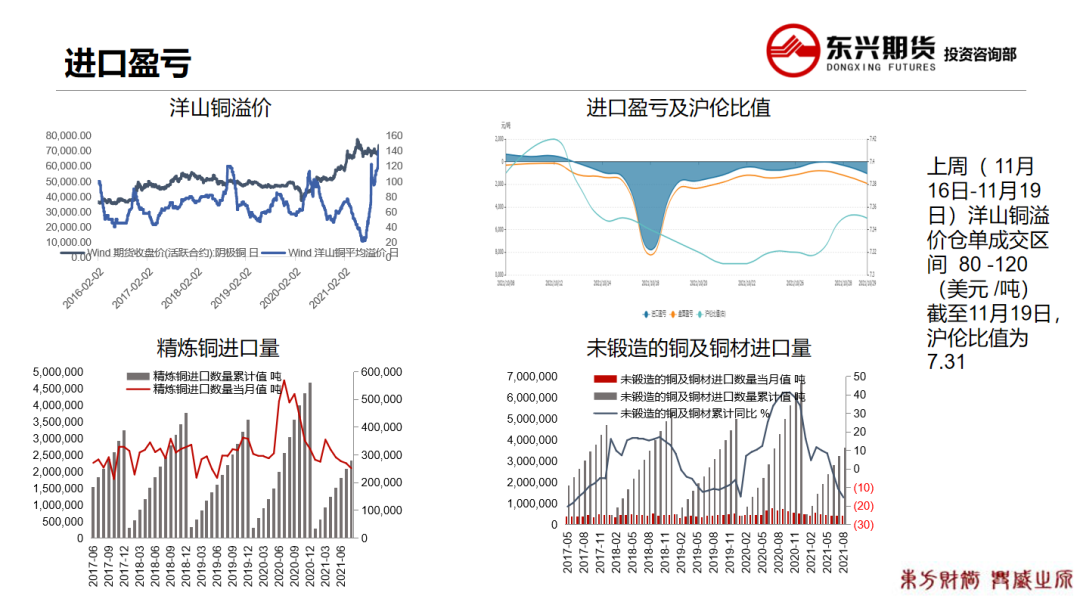

供給:國內精煉銅現貨升貼水達到2200元/噸的歷史高位水平,升水飆漲的直接原因是中國海關本周通知包括銅進口商在內的企業暫時停止開具增值稅發票,以將部分稅收推遲到2022年。這可能會阻止買家進口銅,加劇了供應的緊張格局。

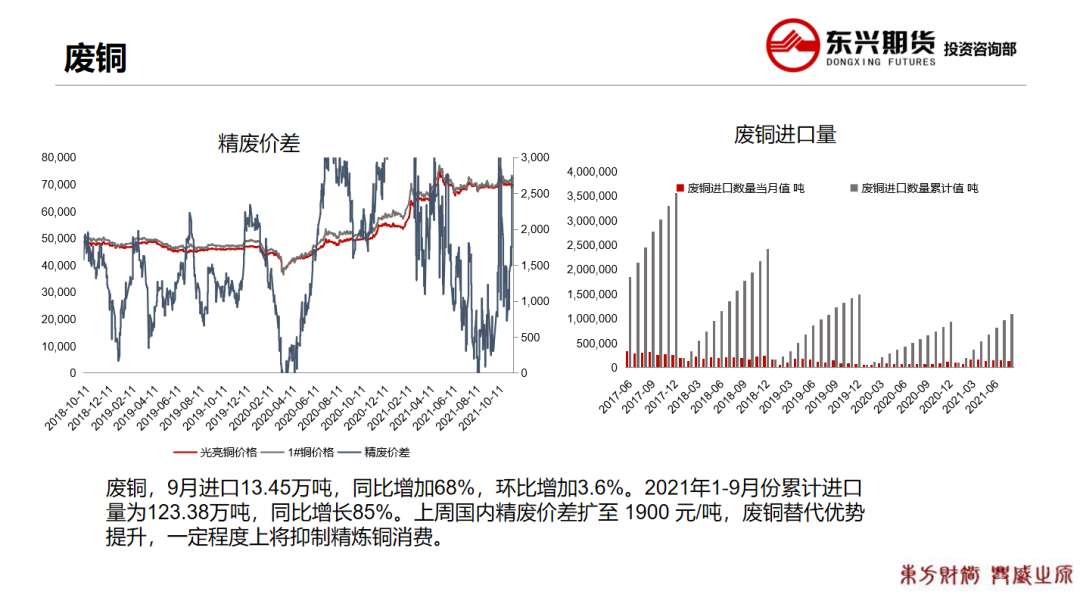

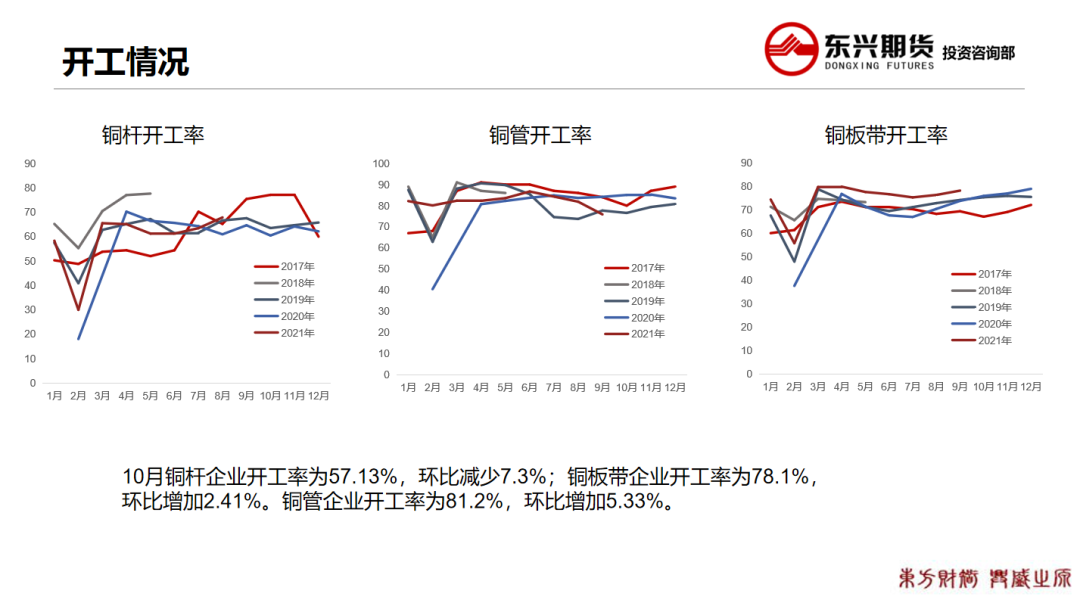

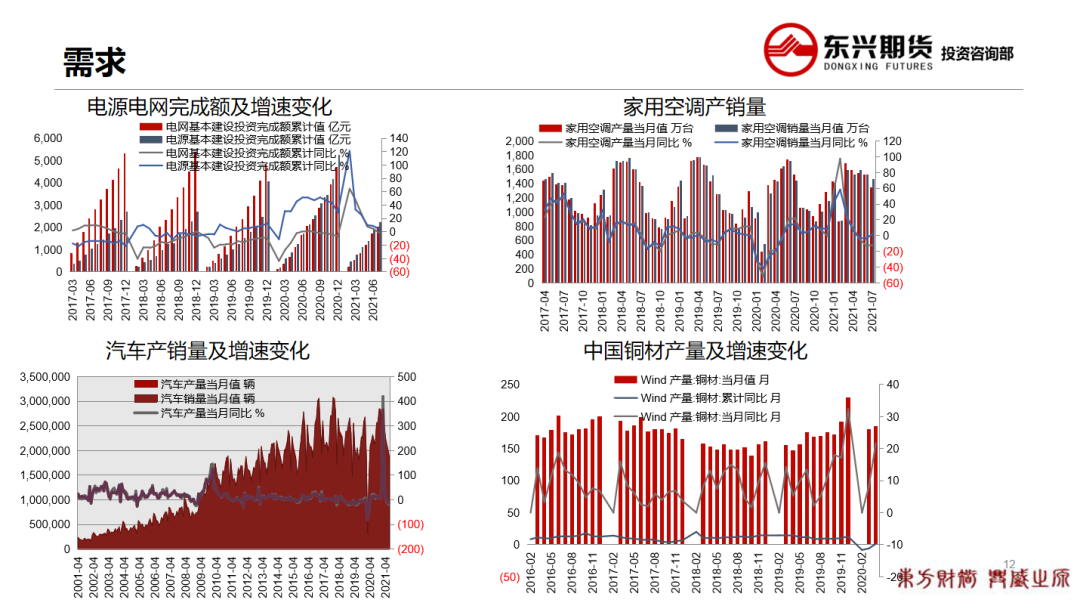

需求:隨着限電政策解除,開工率紛紛回升國內外進一步去庫存。國內房地產相關貸款政策邊際放鬆,提振市場需求預期。精廢價差擴大,廢銅替代優勢加強。

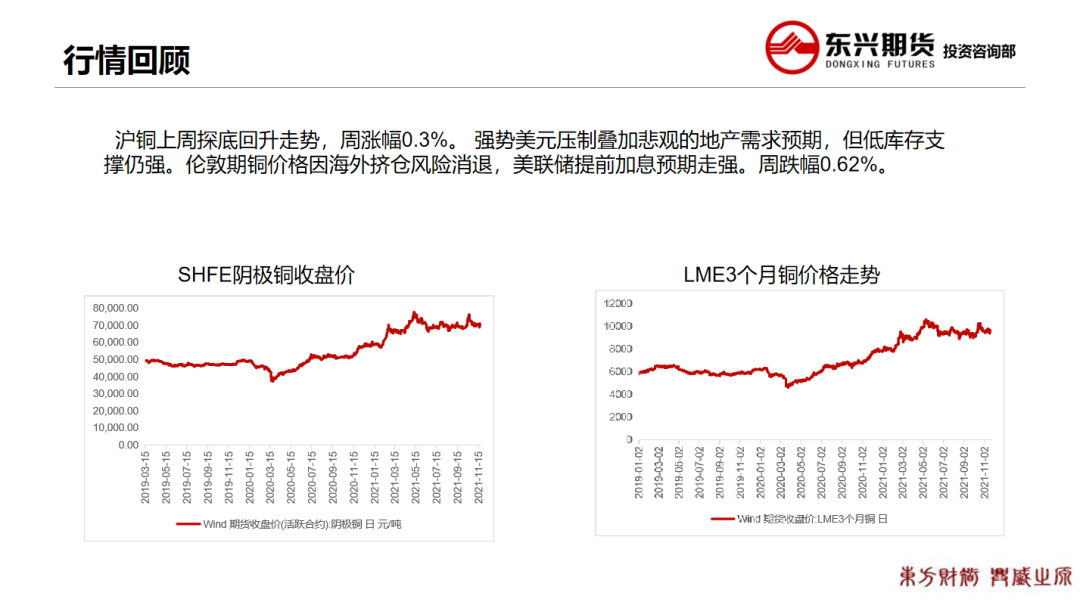

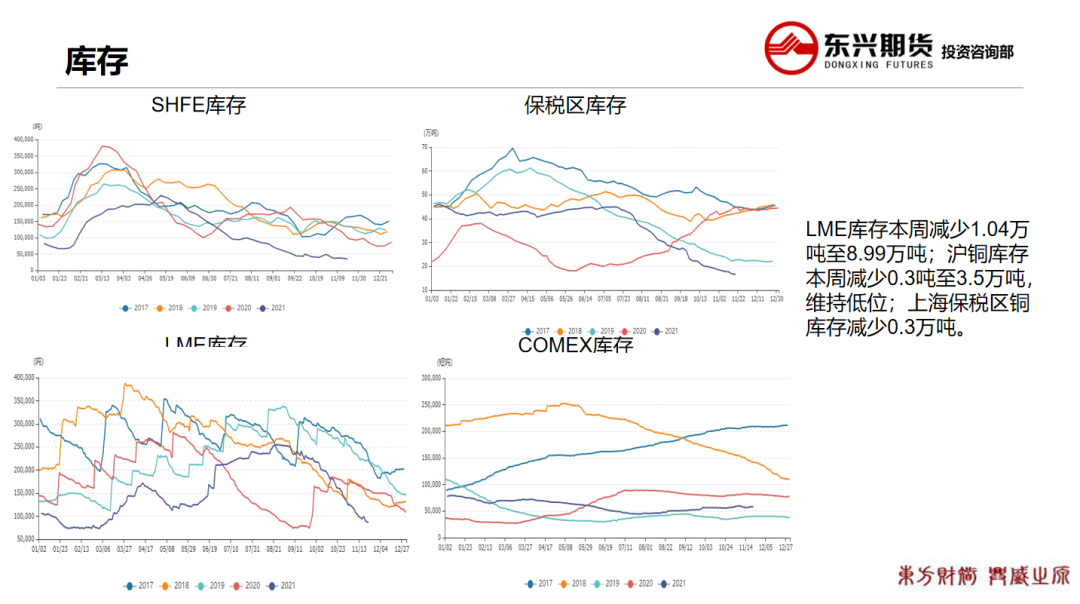

庫存:全球庫存持續下滑,國內現貨庫存及LME庫存均不到9萬噸,保稅庫存持續下滑。低庫存格局預計將持續。

觀點及策略:銅:與上周關點一致,銅價目前處於震蕩區間。短期全球範圍內低庫存和歷史高水平的現貨升水有較強支撐。但強勢美元和房地產板塊弱勢限制了銅價的上方空間。短期銅價延續震蕩運行,可嘗試逢低短多操作。