摘要

1.南非報告新冠病毒新型變異毒株“奧密克戎”,引發市場恐慌加劇避險情緒升溫。鮑威爾受提名連任美聯儲主席,美聯儲加快Tapper可能性增加。銅價承壓運行。

2.作爲全球最大銅生產國之一,智利舉行總統大選和祕魯封路幹擾頻發,市場擔憂礦端供應穩定性。銅精礦船貨供應緊張,TC價格也出現回落。冶煉企業積極出口,疊加國內限電和疫情擾動,國內精煉銅供應偏緊。現貨升水創下2014年以來新高後開始回落。

3. 國內地產市場情緒較弱,下遊開工率小幅不及預期。臨近年末國網訂單集中交貨,線纜企業訂單增加隨着銅價回落刺激企業補庫。淡季來臨,整體需求將逐漸轉弱。全球庫存仍維持低位且持續降低。

報告正文

一、期現行情回顧

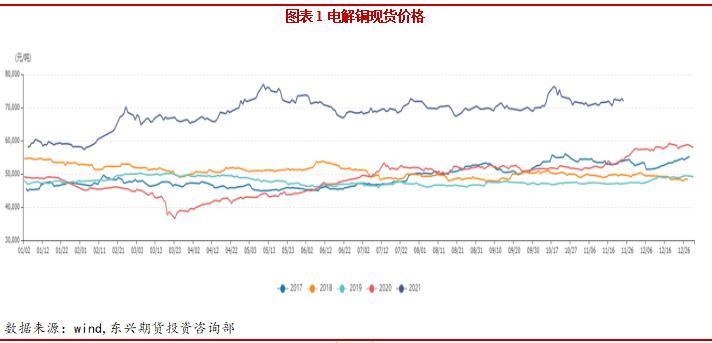

截止至2021年11月29日,長江有色市場1#電解銅平均價爲70720元/噸,較上一交易日跌了990元/噸;上海、廣東、重慶、天津四地現貨價格分別爲70865元/噸、70550元/噸、70720元/噸、70770元/噸。 國內現貨供應偏緊,主因國內冶煉廠出口海外、疫情導致運輸受阻、海關年內停開增值稅發票等原因。升水衝高回落,供需雙方略顯僵持。

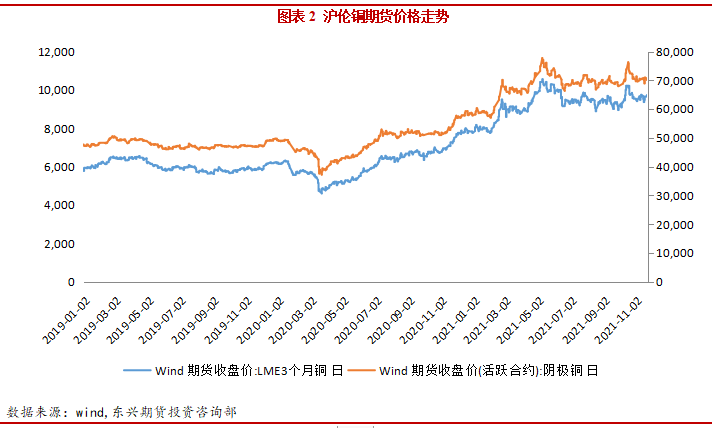

本月銅價高位震蕩爲主。倫銅同樣呈現高位震蕩走勢,在房地產悲觀和美元提起加息預期下,抗跌性較強。滬銅指數月度持倉量爲39萬手,資金整體呈流入態勢。

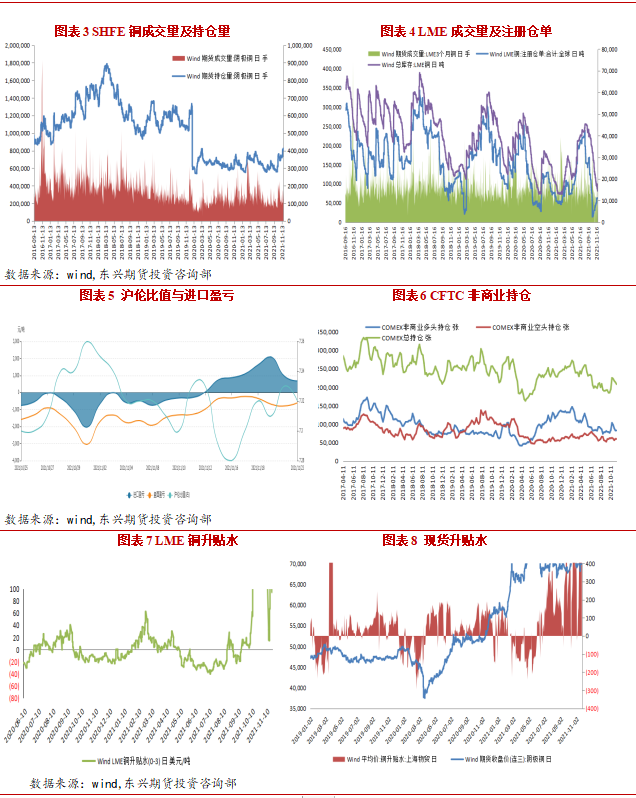

本月銅價高位震蕩爲主。倫銅同樣呈現高位震蕩走勢,在房地產悲觀和美元提起加息預期下,抗跌性較強。滬銅指數月度持倉量爲39萬手,資金整體呈流入態勢。  截至11月29日,滬倫比值爲7.32,進口盈利9.32元/噸。本月國內現貨升水高企,進口窗口打開,刺激貨源流入。截至11月23日當周,COMEX銅期貨投機性淨多頭頭寸減少5023手至19513手。截至11月29日,LME市場升水85美元/噸。國內上海地區升水425元/噸。本月現貨升水衝高回落,創下2014年以來新高。倫銅注冊倉單回升至6萬噸以上,擠倉壓力緩解。

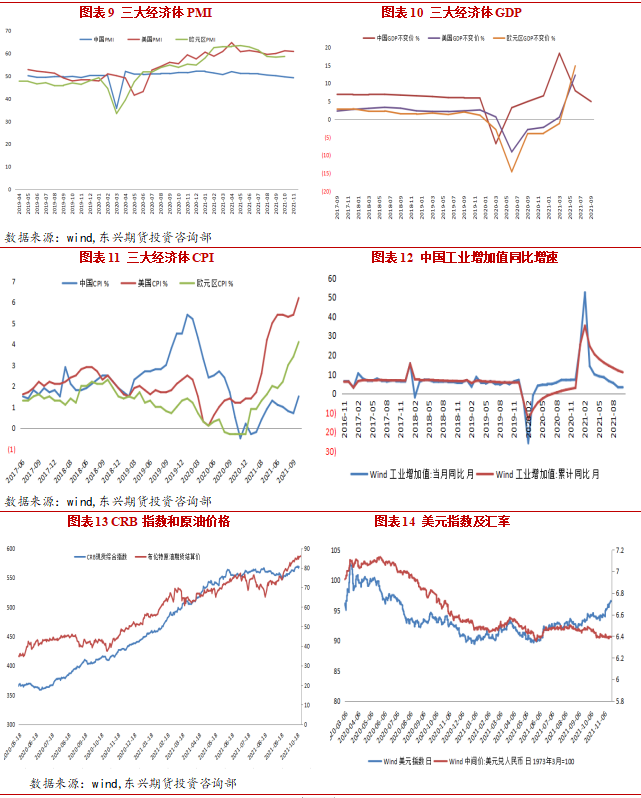

截至11月29日,滬倫比值爲7.32,進口盈利9.32元/噸。本月國內現貨升水高企,進口窗口打開,刺激貨源流入。截至11月23日當周,COMEX銅期貨投機性淨多頭頭寸減少5023手至19513手。截至11月29日,LME市場升水85美元/噸。國內上海地區升水425元/噸。本月現貨升水衝高回落,創下2014年以來新高。倫銅注冊倉單回升至6萬噸以上,擠倉壓力緩解。 二、宏觀經濟美國11月Markit制造業PMI初值上升至59.1,符合市場預期。歐元區11月Markit制造業PMI初值爲58.6,預期57.4,前值58.3。歐元區2021年最後一個季度的經濟增長將更加疲軟。這在一定程度上歸因於最新一波新冠疫情在歐洲爆發,這似乎將在12月對經濟造成新的破壞。中國11月制造業PMI爲50.1%,比上月上升0.9個百分點。電力供應緊張情況有所緩解,部分原材料價格明顯回落,制造業PMI重返擴張區間。美國10月非農新增就業人數增長53.1萬人,遠超預期。10月失業率4.6%,創自美國新冠疫情爆發以來新低(去年3月失業率爲4.4%)。截至11月26日美元指數升至96.1720,美聯儲表示就業增長勢頭強勁,足以讓美聯儲開始縮減月度債券購買規模,同時,美聯儲主席鮑威爾強調,在美聯儲開始加息之前,經濟狀況必須持續得到改善,並稱減碼購債不是加息信號,希望看到勞動力市場進一步愈合。南非發現變異病毒奧米克引發市場恐慌情緒升溫。截至29日布油收於73.44美元/桶,由於釋放儲備和新病毒發生,油價從高位回落。

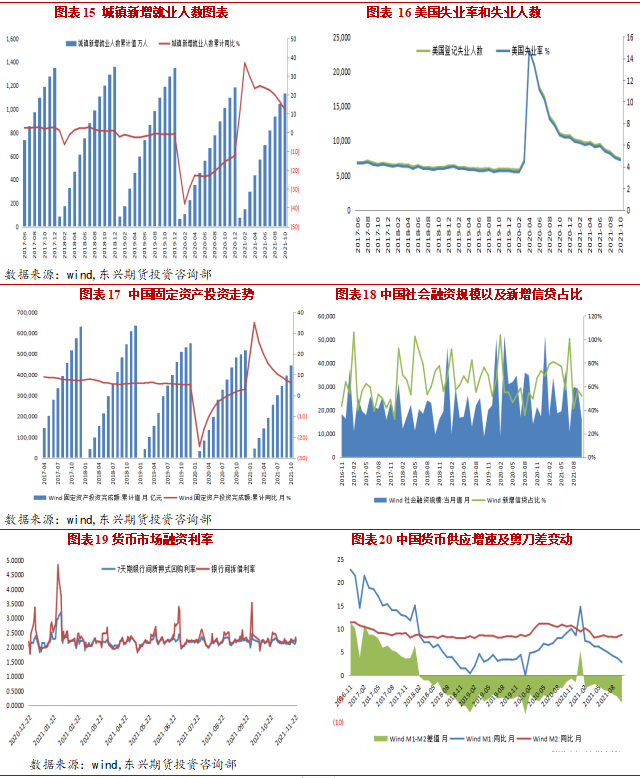

二、宏觀經濟美國11月Markit制造業PMI初值上升至59.1,符合市場預期。歐元區11月Markit制造業PMI初值爲58.6,預期57.4,前值58.3。歐元區2021年最後一個季度的經濟增長將更加疲軟。這在一定程度上歸因於最新一波新冠疫情在歐洲爆發,這似乎將在12月對經濟造成新的破壞。中國11月制造業PMI爲50.1%,比上月上升0.9個百分點。電力供應緊張情況有所緩解,部分原材料價格明顯回落,制造業PMI重返擴張區間。美國10月非農新增就業人數增長53.1萬人,遠超預期。10月失業率4.6%,創自美國新冠疫情爆發以來新低(去年3月失業率爲4.4%)。截至11月26日美元指數升至96.1720,美聯儲表示就業增長勢頭強勁,足以讓美聯儲開始縮減月度債券購買規模,同時,美聯儲主席鮑威爾強調,在美聯儲開始加息之前,經濟狀況必須持續得到改善,並稱減碼購債不是加息信號,希望看到勞動力市場進一步愈合。南非發現變異病毒奧米克引發市場恐慌情緒升溫。截至29日布油收於73.44美元/桶,由於釋放儲備和新病毒發生,油價從高位回落。 中國10月M2同比增速8.7%,較上月上升0.4個百分點;10月社會融資規模增量爲1.59萬億元,比上年同期多1970億元;10月社融同比增速10.0%,與上月持平,仍處歷史最低值,政府債券、信貸成主要支撐項。截至11月29日,7天SHIBOR爲2.2390%,。7天銀行間質押式回購利率升至2.5335%。央行表示四季度銀行體系流動性供求將繼續保持基本平衡,降低市場寬鬆預期。中國10月全國城鎮調查失業率爲4.9%;中國1-10月城鎮新增就業人員1133萬人,累計同比增加12.29%。

中國10月M2同比增速8.7%,較上月上升0.4個百分點;10月社會融資規模增量爲1.59萬億元,比上年同期多1970億元;10月社融同比增速10.0%,與上月持平,仍處歷史最低值,政府債券、信貸成主要支撐項。截至11月29日,7天SHIBOR爲2.2390%,。7天銀行間質押式回購利率升至2.5335%。央行表示四季度銀行體系流動性供求將繼續保持基本平衡,降低市場寬鬆預期。中國10月全國城鎮調查失業率爲4.9%;中國1-10月城鎮新增就業人員1133萬人,累計同比增加12.29%。 三、產業基本面

三、產業基本面

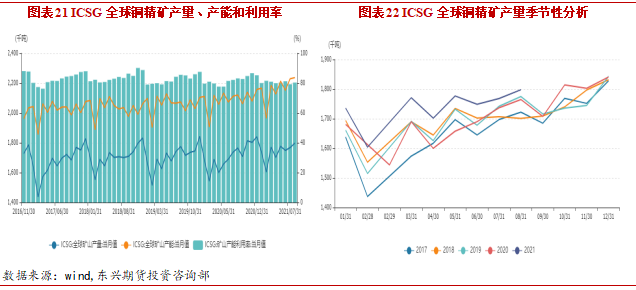

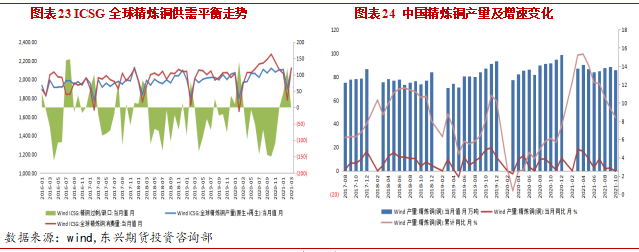

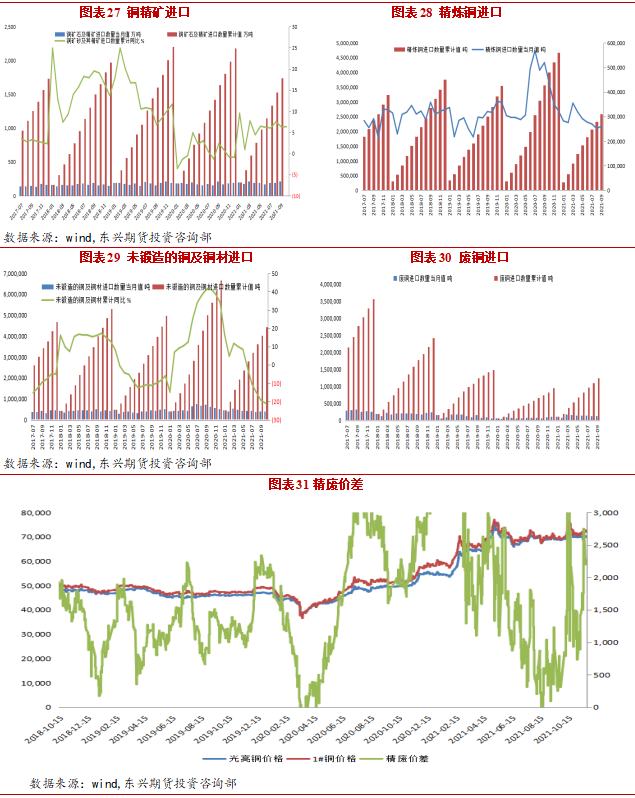

作爲全球最大銅生產國,智利舉行總統大選市場擔憂其不確定性。 祕魯Chumbivilcas省的居民封鎖了五礦國際(MMG)的 Las Bambas 銅礦使用的一條主要道路,因爲圍繞礦山相關的工作招聘存在持續糾紛。Kamoa-Kakula銅礦三季度生產精礦含銅金屬4.15萬噸,截至2021年11月15日生產精礦含銅金屬共超過7.75萬噸。隨着 KakulaI 期選礦廠產能爬坡,2021年精礦含銅金屬生產指引量從原先的8萬噸至9.5萬噸上調0.5-1.25萬噸至9.25萬至10萬噸。目前,Kamoa-KakulaII期建設進展順利,將於2022年二季度實現投產,年處理礦石量將達到760 萬噸。  2、精煉銅產量及冶煉廠動態據WBMS,2021年1-9月銅市供應短缺10.31萬噸,2020年全年供應短缺69.71萬噸。2021年1-9月全球需求爲1841萬噸,2020年同期爲1845萬噸。1-9月中國表觀需求爲1015萬噸,同比下降5.9%。中國10月電解銅產量爲85.5萬噸,同比減少0.3%;1-10 月產量總計爲861.6萬噸,同比增長8.4%。

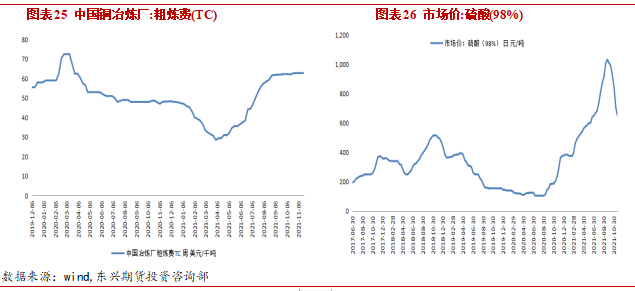

2、精煉銅產量及冶煉廠動態據WBMS,2021年1-9月銅市供應短缺10.31萬噸,2020年全年供應短缺69.71萬噸。2021年1-9月全球需求爲1841萬噸,2020年同期爲1845萬噸。1-9月中國表觀需求爲1015萬噸,同比下降5.9%。中國10月電解銅產量爲85.5萬噸,同比減少0.3%;1-10 月產量總計爲861.6萬噸,同比增長8.4%。 銅精礦加工費(TC/RC)是銅冶煉企業與銅礦生產商博弈的結果,決定銅精礦加工費水平高低的重要因素是礦銅的供求關系。當預計銅礦供應趨緊時,銅礦廠商在談判中佔據一定的優勢地位,此時銅精礦加工費的定價傾向於下降,而當預計銅礦供應寬鬆時,銅冶煉企業處於優勢地位,銅精礦加工費的定價傾向於上漲,故一定程度上銅精礦加工費的變化是銅精礦供需變化的晴雨表。本月TC價格維持穩定,上周中國冶煉廠採購銅精礦的處理和精煉費用(TC/RCs)下跌了 2.3%, 因爲幾筆交易的價格較低。在上周成交的幾筆銅精礦交易中,2022 年一季度交貨的銅精礦的 TC 位於60到65美元區間的低端。近期銅精礦處理費用下跌主要反映出清潔銅精礦船貨供應緊張。截至11月20日全國硫酸(98%)市場價爲650元/噸,硫酸價格高位回落。

銅精礦加工費(TC/RC)是銅冶煉企業與銅礦生產商博弈的結果,決定銅精礦加工費水平高低的重要因素是礦銅的供求關系。當預計銅礦供應趨緊時,銅礦廠商在談判中佔據一定的優勢地位,此時銅精礦加工費的定價傾向於下降,而當預計銅礦供應寬鬆時,銅冶煉企業處於優勢地位,銅精礦加工費的定價傾向於上漲,故一定程度上銅精礦加工費的變化是銅精礦供需變化的晴雨表。本月TC價格維持穩定,上周中國冶煉廠採購銅精礦的處理和精煉費用(TC/RCs)下跌了 2.3%, 因爲幾筆交易的價格較低。在上周成交的幾筆銅精礦交易中,2022 年一季度交貨的銅精礦的 TC 位於60到65美元區間的低端。近期銅精礦處理費用下跌主要反映出清潔銅精礦船貨供應緊張。截至11月20日全國硫酸(98%)市場價爲650元/噸,硫酸價格高位回落。

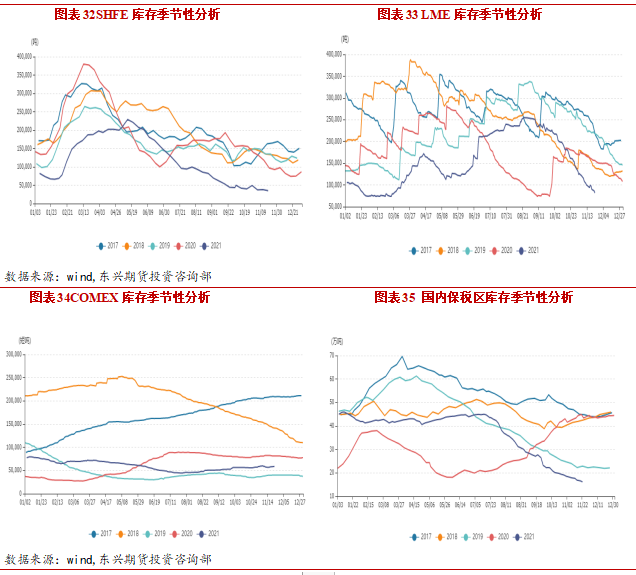

10月未鍛軋銅及銅材進口量41.05萬噸,環比增加1.11%,同比下降33.58%。1-10月累計未鍛軋銅及銅材進口量爲442.94萬噸,同比下降21.00%。 截止11月29日,LME銅庫存8萬噸,較月初減少5.1萬噸。上期所銅庫存較上月減少了0.75萬噸至4.2萬噸。全球顯性庫存維持較快去庫速度,並保持低位。紐約交易所銅庫存58663噸,較月初微增。洋山銅溢價和保稅區庫存回落。

截止11月29日,LME銅庫存8萬噸,較月初減少5.1萬噸。上期所銅庫存較上月減少了0.75萬噸至4.2萬噸。全球顯性庫存維持較快去庫速度,並保持低位。紐約交易所銅庫存58663噸,較月初微增。洋山銅溢價和保稅區庫存回落。

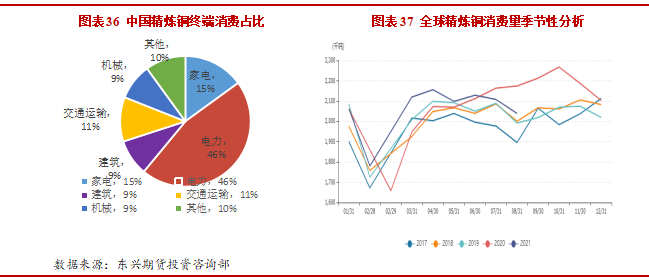

在碳中和目標指引下,中國將重點從電力深度脫碳和提高終端電氣化率兩個方面着手降低碳排放,電力深度脫碳將催生風電、光伏清潔能源的大力發展,而提高終端電氣化率將令工業領域能源消耗煤改電,交通領域新能源車大力發展。預計“十四五”期間,風電年均裝機量5000萬千瓦時,帶動銅年均消耗30萬噸,光伏年均裝機量7000萬千瓦時,帶動銅年均消耗22.4萬噸,工業領域煤改電每年新增銅消耗3.4 萬噸,新能源車大力發展每年新增銅消耗29萬噸,總體測算,“十四五”期間,碳中和目標將令中國銅領域每年銅消耗增加85萬噸。

10 月份銅管企業開工率爲75.95%,同比下降0.40%,環比上升1.04% 。10月份銅管開工率優於預期,主因某頭部企業,除浙江外的其他生產基地的生產從限電影響中恢復的速度快於預期。10月份精銅制杆企業開工率爲 66.57%,同比減少4.72%,環比減少5.26%。10月銅箔企業開工率爲 85.46%,環比減少1.31%。10月漆包線開工率爲68.20%,同比下降9.75%,環比下降3.12%,不及預期。

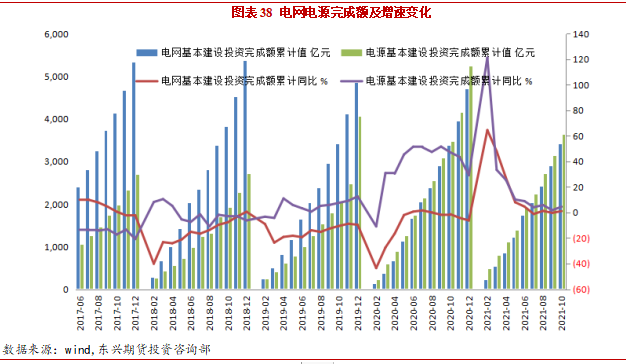

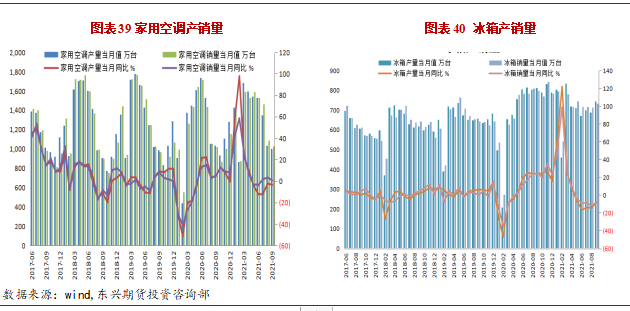

10月,電網基本建設投資完成額累計3408億元,累計同比增加1.1%。電源基本建設投資完成額累計3628億元,累計同比增加4.52%。臨近年底國網訂單集中交貨,線纜企業訂單增加。2021年國網的計劃投資額爲4730億元,較20年實際投資額增加125億元,增幅2.7%。在原材料暴漲的背景下,國家電網的計劃投資數據略顯單薄。 10月家用空調生產1014.9萬臺,同比增加8.2%,銷售908.74萬臺,同比增加4.73%。其中內銷出貨536.4萬臺,同比增加1.29%,出口372.34萬臺,同比增加10.13%。空調內銷繼續回暖,出口在海外需求不斷回落的情況下規模依舊保持穩定增長。

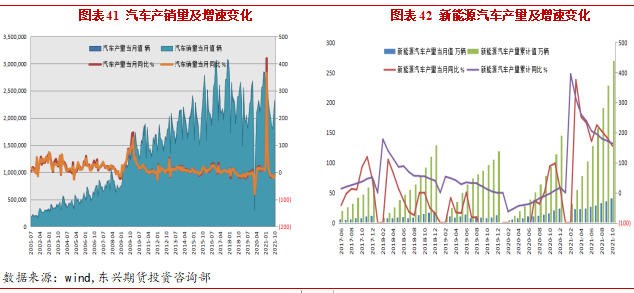

10月家用空調生產1014.9萬臺,同比增加8.2%,銷售908.74萬臺,同比增加4.73%。其中內銷出貨536.4萬臺,同比增加1.29%,出口372.34萬臺,同比增加10.13%。空調內銷繼續回暖,出口在海外需求不斷回落的情況下規模依舊保持穩定增長。 10月汽車行業產量量完成233萬輛,同比下降8.77%。10月,我國新能源汽車產銷分別完成39.7萬輛和38.3萬輛,同比均增長1.3倍。1-10月,新能源汽車產銷分別完成256.6萬輛和254.2萬輛,同比均增長1.8倍。業內專家表示,按照這樣的態勢發展,我國有望提前實現2025年新能源汽車20%市場份額的中長期規劃目標。目前市面上銷售的新能源汽車主要分爲兩種,一種爲純電動汽車,另一種爲插電混合動力汽車。按照銅業發展協會的數據來看,普通汽車耗銅量大概有20kg,而插電混合動力汽車平均每輛車耗銅量爲60kg,純電動汽車耗銅量爲在83kg。

10月汽車行業產量量完成233萬輛,同比下降8.77%。10月,我國新能源汽車產銷分別完成39.7萬輛和38.3萬輛,同比均增長1.3倍。1-10月,新能源汽車產銷分別完成256.6萬輛和254.2萬輛,同比均增長1.8倍。業內專家表示,按照這樣的態勢發展,我國有望提前實現2025年新能源汽車20%市場份額的中長期規劃目標。目前市面上銷售的新能源汽車主要分爲兩種,一種爲純電動汽車,另一種爲插電混合動力汽車。按照銅業發展協會的數據來看,普通汽車耗銅量大概有20kg,而插電混合動力汽車平均每輛車耗銅量爲60kg,純電動汽車耗銅量爲在83kg。

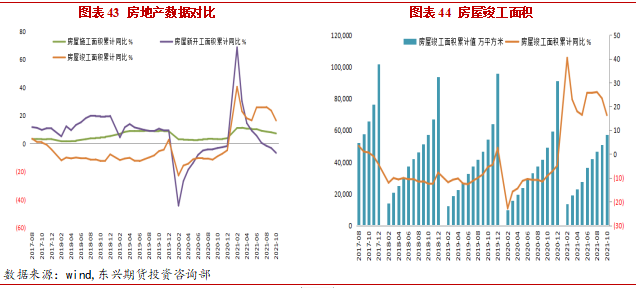

1-10月份,全國房地產開發投資124933.62億元,同比增長7.2%。房屋施工面積累計942858.63萬平方米,累計同比增長7.1%。房屋新開工面積累計166736.25萬平方米,累計同比減少7.7%。國內房地產風波不斷,整體數據疲軟進入下行周期。不同於螺紋鋼水泥,銅鋁等有色金屬主要用於房屋建設後半段,房屋竣工面積更具有參考意義。房地產端口其他指標雖都有所下滑,但短期內竣工面積仍保持增長,2021年1-10月房屋竣工面積累計值爲57290.28萬平方米,累計同比增加16.3%。 四、行情展望

四、行情展望

本月銅價高位震蕩爲主,在全球經濟放緩的預期下,銅價相對較爲抗跌。南非報告新冠病毒新型變異毒株“奧密克戎”,引發市場恐慌加劇避險情緒升溫。鮑威爾或提名連任美聯儲主席,在通脹持續高企和勞動就業市場不斷復蘇的前提下,美聯儲加快Tapper可能性增加。全球風險資產普遍回調。供應端,作爲全球最大銅生產國,智利舉行總統大選和祕魯封路幹擾頻發,市場擔憂礦端供應穩定性。銅精礦船貨供應緊張,硫酸價格回落冶煉廠積極性削弱,近期TC價格也出現回落。冶煉企業積極出口,疊加國內限電和疫情擾動,國內精煉銅供應緊缺。海關通知銅進口商在內的企業暫時停止開具增值稅發票,進口報關困難加劇現貨緊張升水快速升至2014年以來新高。精廢價差由於銅價震蕩而大幅波動,廢銅緊張格局難以快速修復。消費端,臨近年末國網訂單集中交貨,線纜企業訂單增加隨着銅價回落刺激企業補庫。國內房地產市場情緒較弱,開工率整體小幅不及預期。淡季來臨,整體需求將逐漸轉弱。全球庫存仍維持低位且持續降低,兩市低庫存高升水格局暫難發生改變。總體而言,全球新冠毒株和美聯儲轉鷹言論,引發市場避險情緒升溫,資產價格回調。國內供需兩弱格局,弱勢地產和淡季來臨拖累銅價。短期現貨高升水和全球範圍內低庫存支撐有限,銅價有下行風險。

【聯系電話】

021-65458108

【聯系地址】

上海市虹口區楊樹浦路248號瑞豐國際大廈22樓

【微信公衆號】