本周觀點

本周我們認爲銅價重心小幅上擡,整體維持謹慎運行,LME銅價壓力位上調至9680美元/噸,9480美元關口支撐尚完好。國內滬期銅壓力位在70600元一線,支撐位在68800元附近。

宏觀面來看,本周歐美聖誕節假期結束,年末新初資金部分離場觀望。本周一到周二歐美聖誕假期,LME及COMEX等全天暫停交易,SHFE走勢基本維持區間波動,關注周五中國將公布的最新PMI數據。

外貿市場,外貿市場活躍度進一步下降,多半公司將進入半歇業狀態,市場缺乏活性,年末特徵明顯。同樣依然考慮部分延發進口貨換月後到港,且企業存在年末現金流需求,換現意願增加,或對外貿意願價格形成一定壓制,提單或維持小幅下跌的態勢。

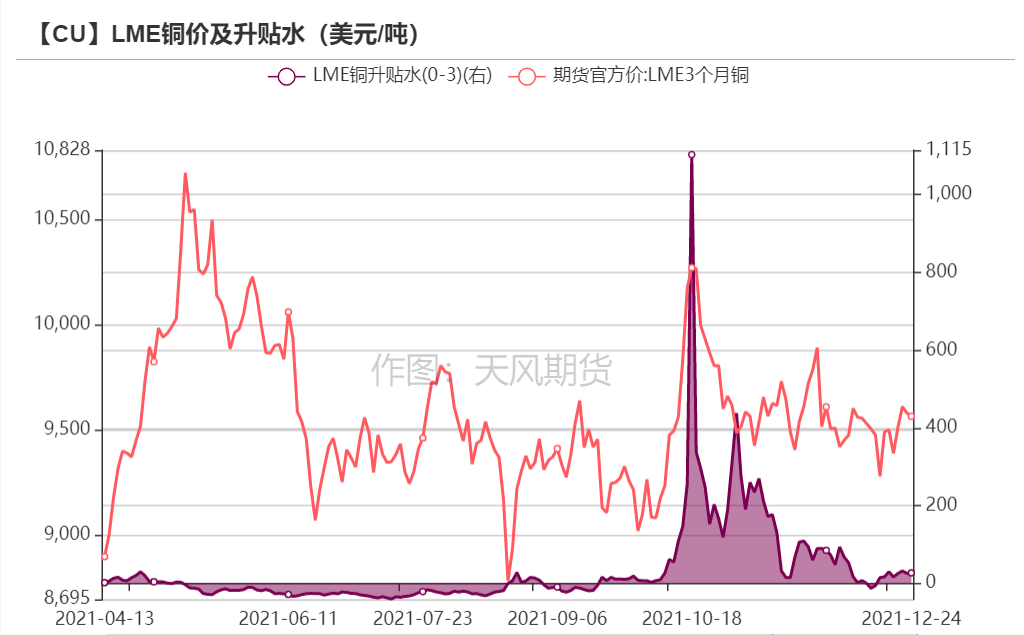

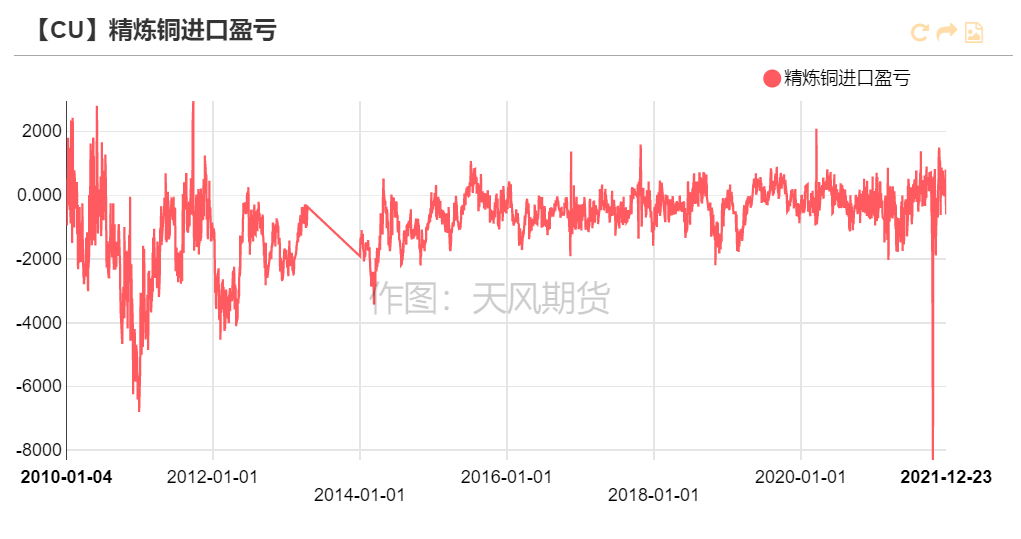

精煉銅上周進口盈利空間有所擴大,盈利空間維持在800元/噸左右,導致上周清關量明顯增加,對本周現貨市場升水形成衝擊,尤其祕魯品牌清關較多。

基本面來看,年末煉廠及下遊企業、終端均存在換現需求,市場供應及需求維持穩定量,年末現貨市場歸於沉寂,大量企業進入年關清算狀態,對價格支撐性下降。

周度期現市場情況

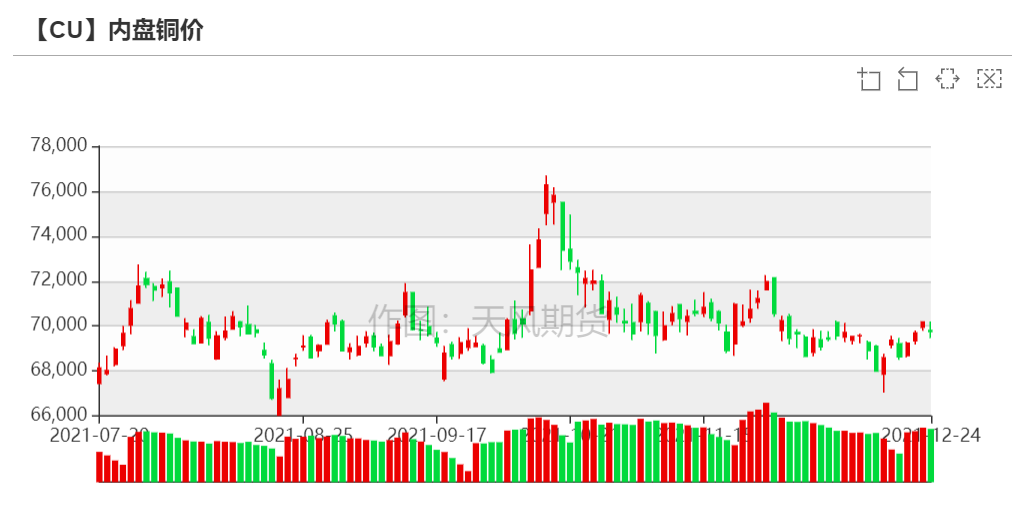

期銅走勢

* 上周,歐洲天然氣價格創紀錄高位,因俄羅斯亞馬爾管道的輸氣方向出現逆轉。美國消費者信心在12月進一步改善,表明盡管疫情反撲,且財政刺激減少,但經濟在2022年仍將繼續擴張;同時,美國勞動力市場繼續收緊,消費者支出強勁增長,使美國經濟有望在2021年實現強勁收官。另一方面,對Omicron變種影響的擔憂緩解,支撐了澳元和英鎊等風險較高貨幣,美元指數小幅回落,支持商品市場走強。倫銅聖誕節前部分資金離場,價格逐步企穩擡升,回到9650美元一線運行。國內滬期銅跟隨外盤走升,無奈7萬原整數關口壓力較大,高位觸及70200元/噸後小幅回落,受制在69000-70000元之間運行,走勢表現略弱於外盤。

數據來源:LME、SHFE

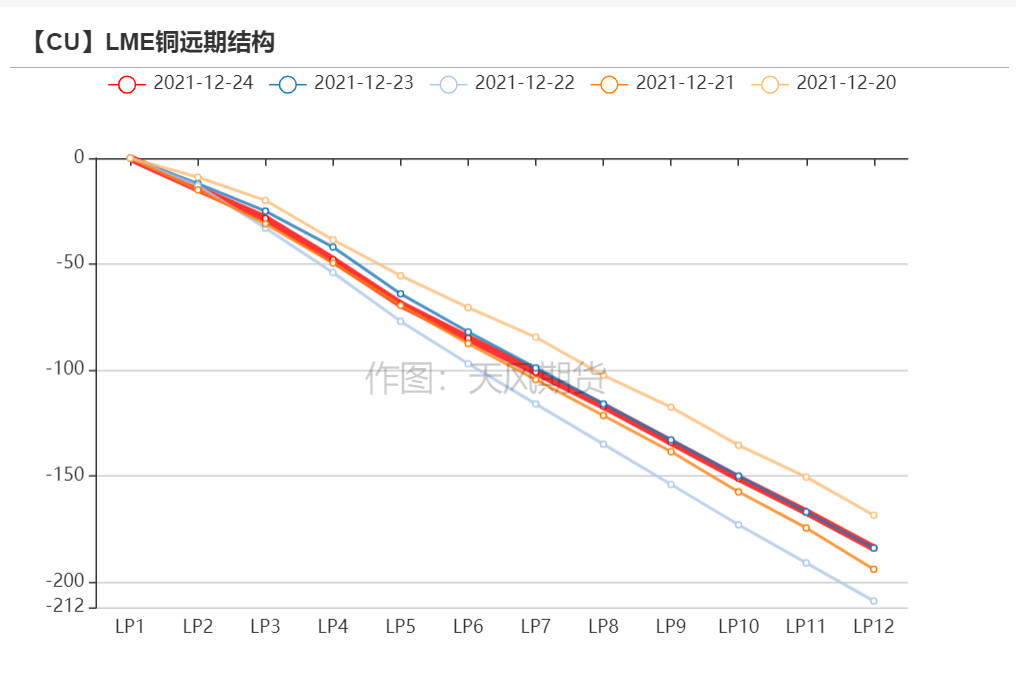

倫銅結構曲線

數據來源:Wind,天風期貨研究所

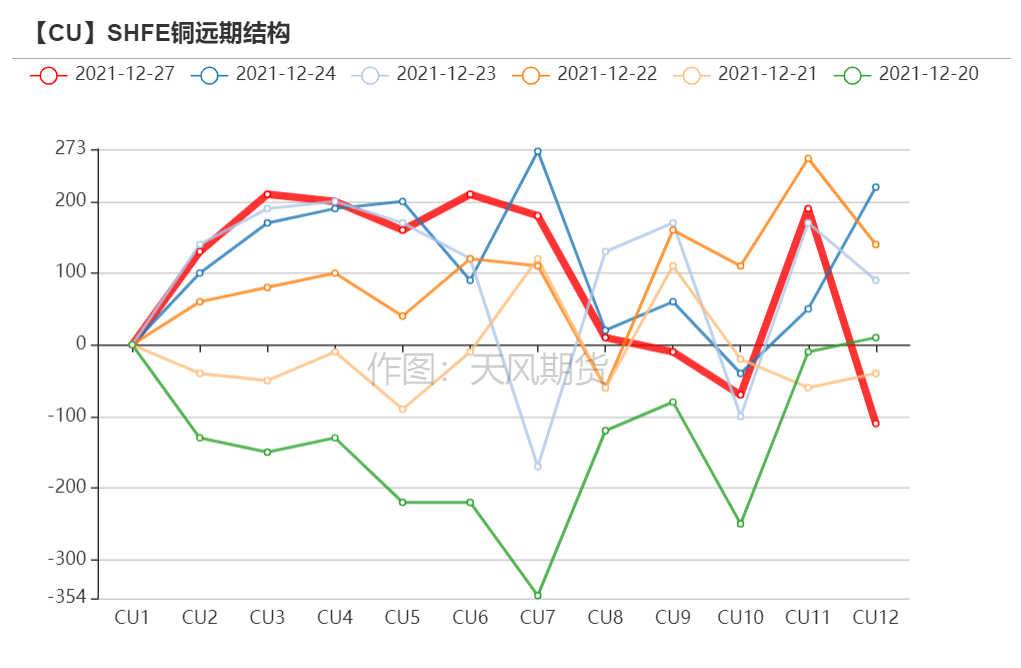

滬銅價差結構

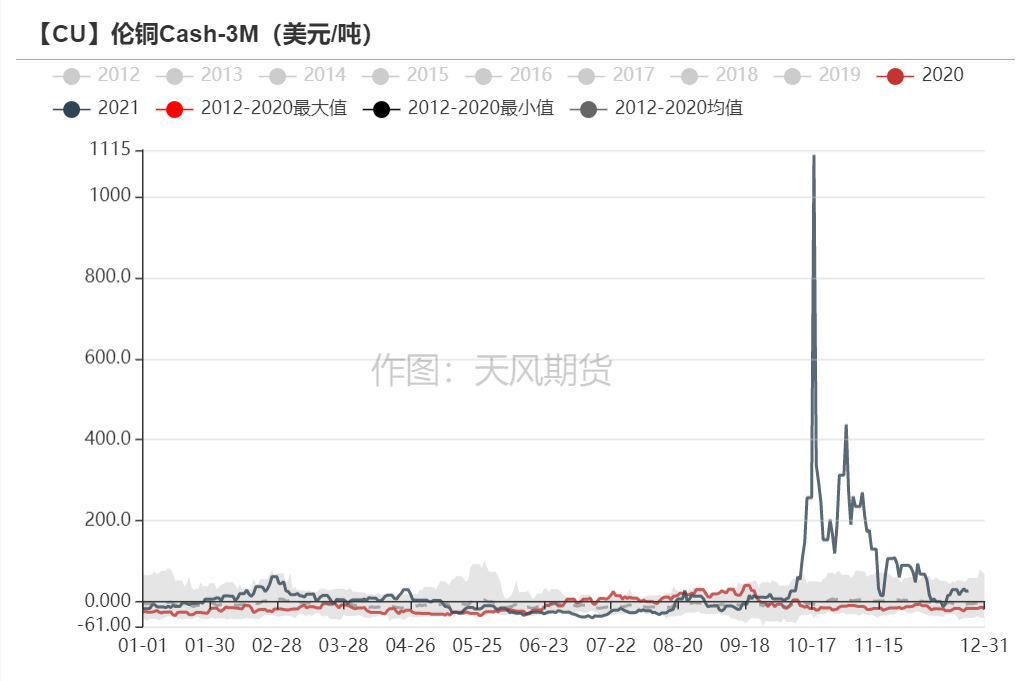

* 上周,滬期銅基本開始呈現正基差,從另一角度驗證遠期銅價上漲機率增加。年末風險加劇,建議減少套利等相關操作。

數據來源:Wind,天風期貨研究所

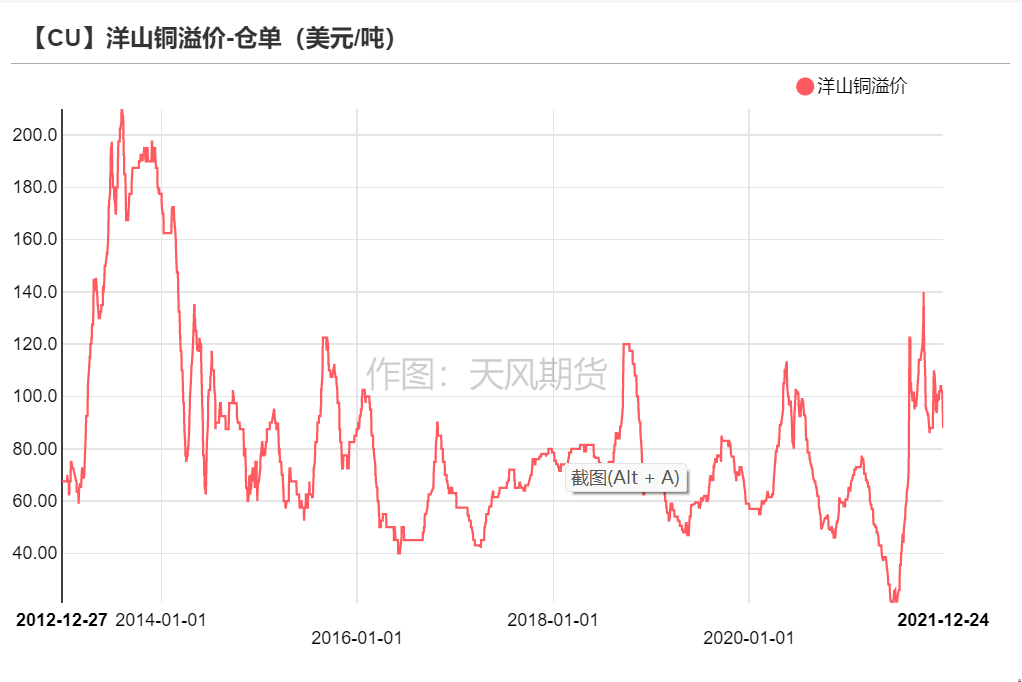

外貿市場

* 上周,洋山銅倉單報價80-96美元/噸,環比下跌2美元/噸;提單報價68-88美元/噸,環比下跌1美元/噸。外貿市場活躍度進一步下降,多半公司將進入半歇業狀態,市場缺乏活性,年末特徵明顯。同樣依然考慮部分延發進口貨換月後到港,且企業存在年末現金流需求,換現意願增加,或對外貿意願價格形成一定壓制,提單或維持小幅下跌的態勢。

數據來源:天風期貨研究所

內貿市場

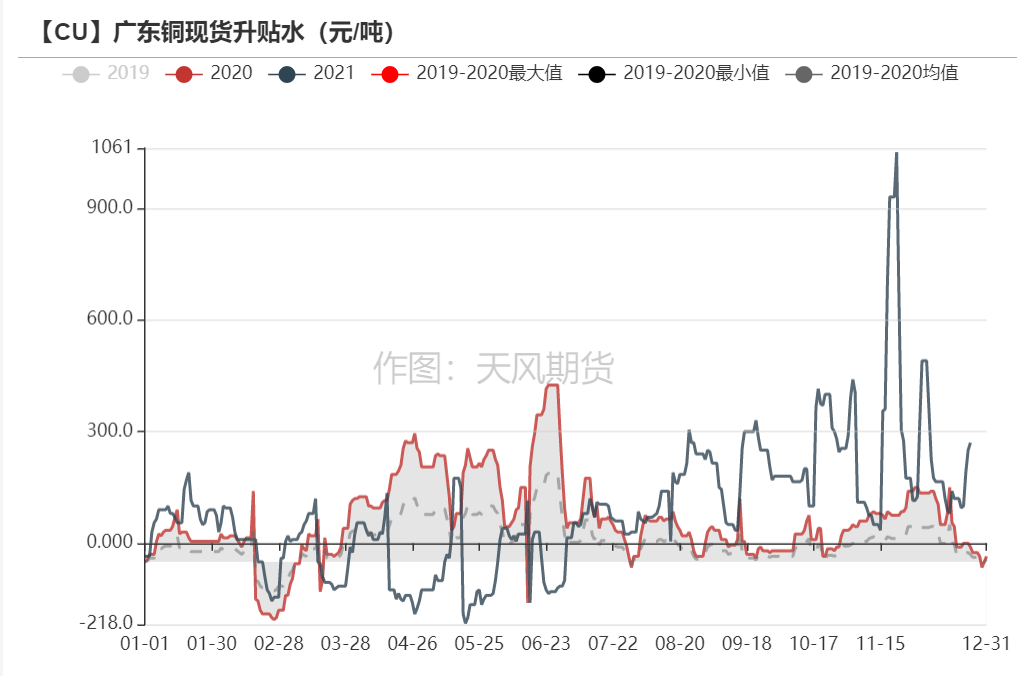

* 上周,由於清關量依然維持6-7萬左右,華東地區部分大型貿易商進入結算狀態,市場可流通貨源快速下降,社庫同步出現下滑,導致華東市場升水被快速推高,未見常規年末貼水狀態,不過隨着下遊認可度不佳,現貨升水隨後逐步從升水200元/噸左右收窄至升水50元/噸左右,並一度出現貼水狀態,而由於年末缺乏進項票據,亦使得當月票據貨源與下月票據貨源價差擴大至100元/噸以上,廣東市場同樣表現出此類特徵,年末下遊整體按需採購,市場呈現年末特徵。

數據來源:SMM,天風期貨研究所

周度產業鏈情況

主要礦企新聞更新

* 【紫金礦業:巨龍銅業一期工程建成投產】紫金礦業12月26日晚間公告,旗下巨龍銅業一期工程建成投產。公告顯示,巨龍銅業擁有驅龍銅礦、榮木錯拉銅礦和知不拉銅多金屬礦礦權,擁有資源儲量爲銅金屬量1072萬噸,伴生鉬金屬量57萬噸。驅龍銅礦一期工程選礦系統於2021年10月底聯動試車,於12月27日開始正式投入生產,順利實現2021年底建成投產的總目標。驅龍銅礦一期工程投產後,加上知不拉銅礦的產量,巨龍銅業2022年預計產銅12萬-13萬噸;一期工程達產後年產銅約16萬噸。

* 【祕魯抗議者同意解除對祕魯最大銅礦之一Las Bambas銅礦的封鎖】祕魯抗議者同意解除對祕魯最大銅礦之一Las Bambas銅礦的封鎖,要求在本月底與該國總理會晤。因MMG以金錢和卡車運輸工作的形式提供的報酬不足,該礦附近的村莊曾威脅要封鎖銅礦的運輸道路。在星期二的會談中,政府提議在南部採礦地區建立一個特區,該地區由社區擁有並由Las Bambas使用。該社區也將包含在與公司的合同中。社區擔心佩德羅·卡斯蒂略總統內閣可能發生的變化可能對達成協議產生的後果。經過數周的封鎖,Las Bambas礦於上周六上午完全關閉。

* 【艾芬豪的Kamoa-Kakula銅礦產量超預期】艾芬豪礦業上周三宣布,其在剛果民主共和國(DRC)的 Kamoa-Kakula 合資企業已超過其年度銅產量指導的上限,截至12月22日,今年迄今已生產超過10萬噸銅精礦。艾芬豪擁有 Kamoa 合資企業 39.6% 的權益,是項目運營商。紫金礦業集團 (39.6%)、Crystal River Global (0.8%) 和剛果民主共和國政府 (20%) 是其其他利益相關者。2021年5月,Kamoa-Kakula首次開始從一期3.8萬噸/年產能的選礦廠生產銅精礦。隨後,它在7月1日達到商業生產,預計每年可生產20萬噸銅。艾芬豪管理團隊現在設想,第三階段的選礦廠將在2024年底前投入生產。通過計劃的分階段擴張,Kamoa-Kakula地下作業將成爲世界上最大的銅生產商之一,峯值產量將超過80萬噸/年。

數據來源:網絡,天風期貨研究所

銅精礦/粗銅加工費

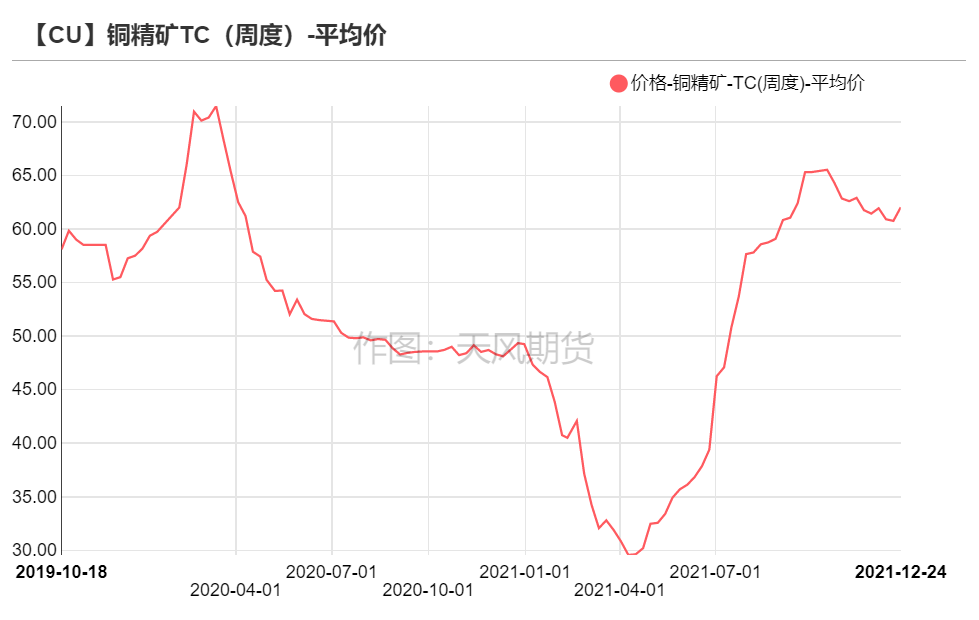

* 銅精礦方面,進口銅精礦標準幹淨礦TC周均價爲62.02美元/噸,較前一周上漲1.27美元/噸。年末市場參與度下降,供需兩弱。

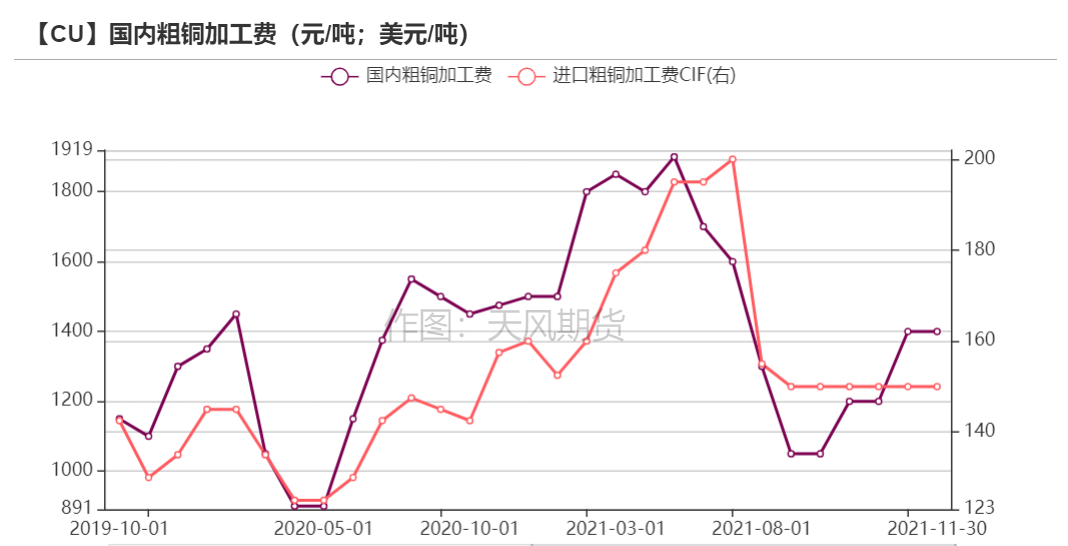

* 本周國產粗銅(CU≥97%)加工費價格爲1300-1500元/噸,環比較上周下跌50;進口粗銅(現貨)的加工費爲CIF140-160美元/噸,環比持平。市場交投維持穩定,價格未見明顯變動。

數據來源:SMM,天風期貨研究所

廢銅市場

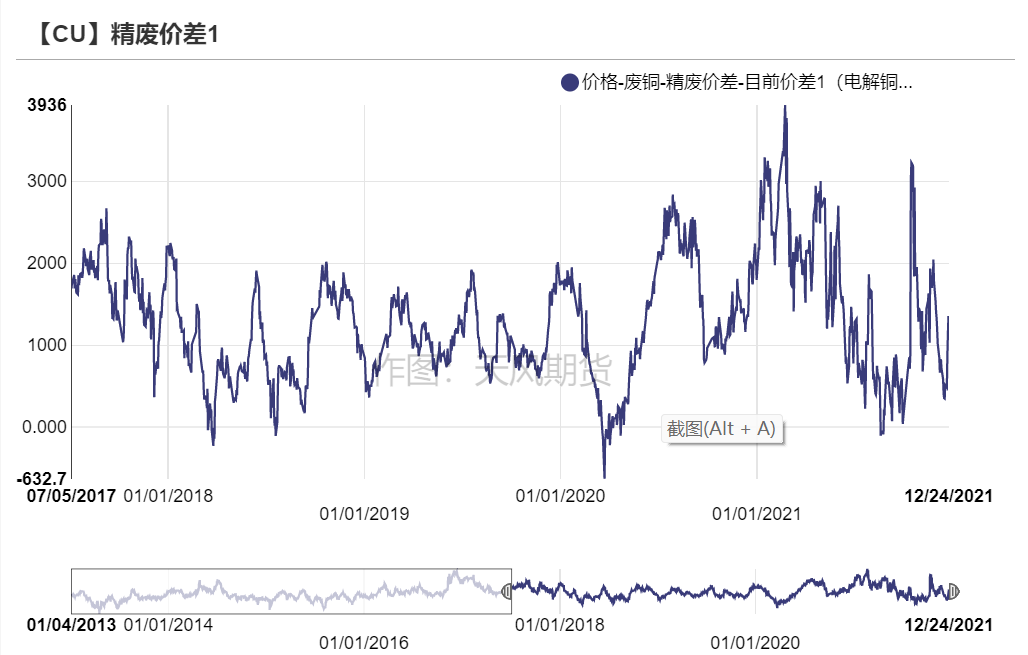

* 本周精廢價差持續收窄,極端價差僅在300元/噸左右。銅價反彈之際,精廢價差略有擴大,較上周上漲500-600元左右,當下精廢價差維持在1300元/左右,廢銅漲幅不及精銅,敏感度有所下降,後期關注精廢價差可持續性。

數據來源:SMM,天風期貨研究所

冶煉利潤

* 精煉銅上周進口盈利空間有所擴大,盈利空間維持在800元/噸左右,導致上周清關量明顯增加,對本周現貨市場升水形成衝擊,尤其祕魯品牌清關較多。

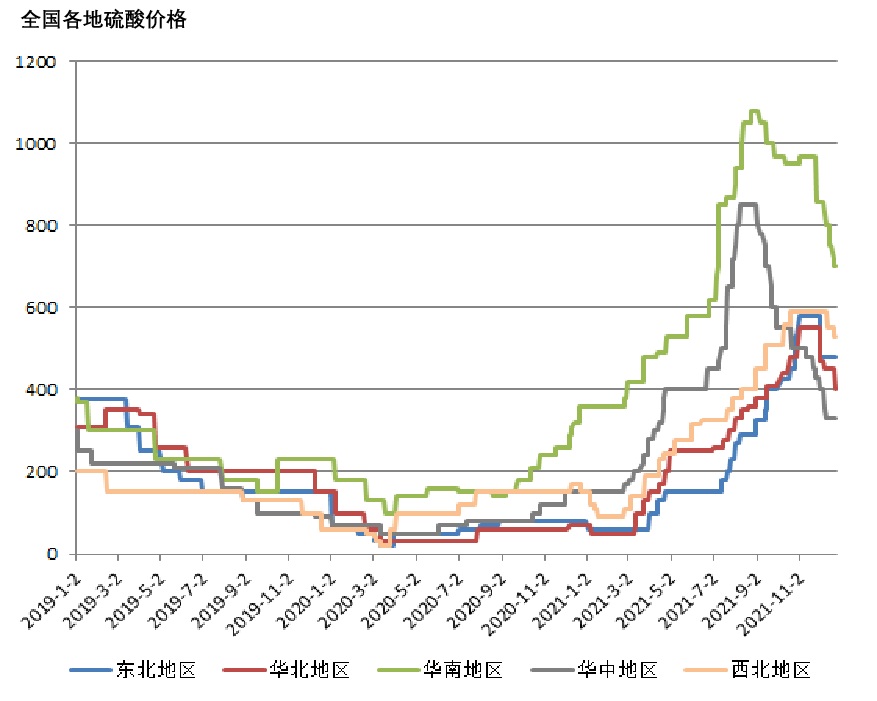

* 上周國內硫酸市場淡穩運行,局部略有上探。廣西、雲南、廣東地區價格回落,山東地區延續上行,其餘地區周內市場價格整理運行,表現穩定。

數據來源:融衆,天風期貨研究所

下遊企業及終端

* 本周銅價區間波動,下遊開工及訂單情況如何呢?從市場部分企業反饋來看,具體如下:

* 銅杆:受下遊電力消費萎靡影響,本周精銅制杆訂單表現較差。部分銅杆企業表示近期消費較差,尤其是上周周尾銅價回升後表現更爲明顯。而隨着臨近年末關賬結算,銅杆企業亦根據自身情況開始調節其庫存量,據悉少量企業將元旦提前停產列入計劃中。長單方面,由於電解銅長單遲遲未能籤訂,因此銅杆和下遊的加工費長單也在協議中。

* 電線電纜:近期電力消費大幅降溫,下遊備貨採購情緒均表現不佳,線纜需求持續走弱。今年由於受到恆大事件的影響,房地產板塊表現萎靡,電線電纜企業接單情緒受到持續抑制。隨着臨近年關,企業在回籠自身資金的同時,對下遊的賬期亦出現收緊,企業對於風險的把控更加嚴格,廠家與客戶間的博弈令線纜需求受到較大,預計節前線纜需求較難出現好轉。

* 漆包線:臨近年末,終端企業普遍進入衝刺階段,令漆包線企業訂單表現優良,排期生產較爲穩定。少量漆包線企業受白電消費不利影響,訂單同比下滑超10%。另外,對於上遊提出的漲價,漆包線企業多數並不認可,目前仍在博弈商討中。

庫存變動

顯性庫存

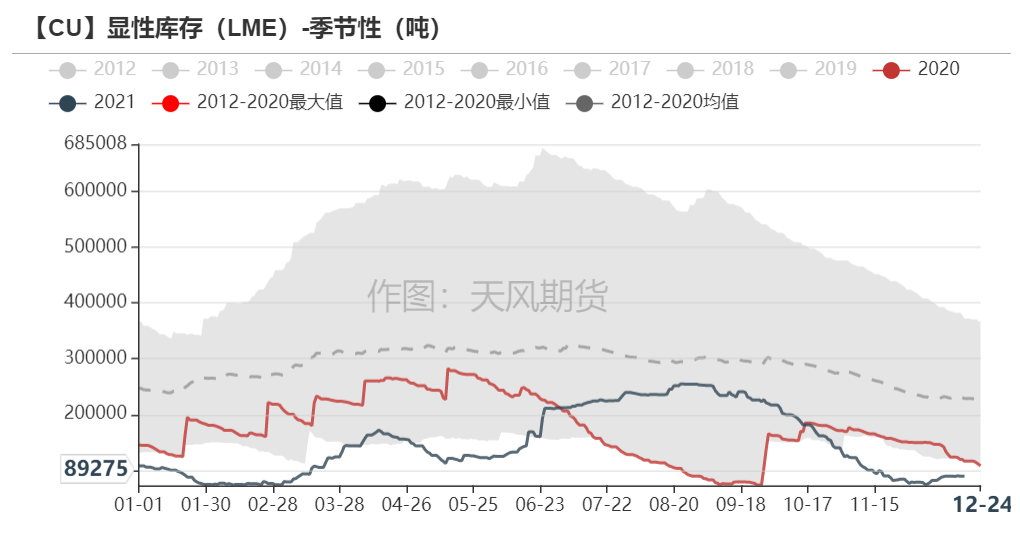

* 本周LME庫存基本維持穩定,截止到12月24日,LME銅庫存微增至89275噸,變動量有限。

數據來源:LME,天風期貨研究所

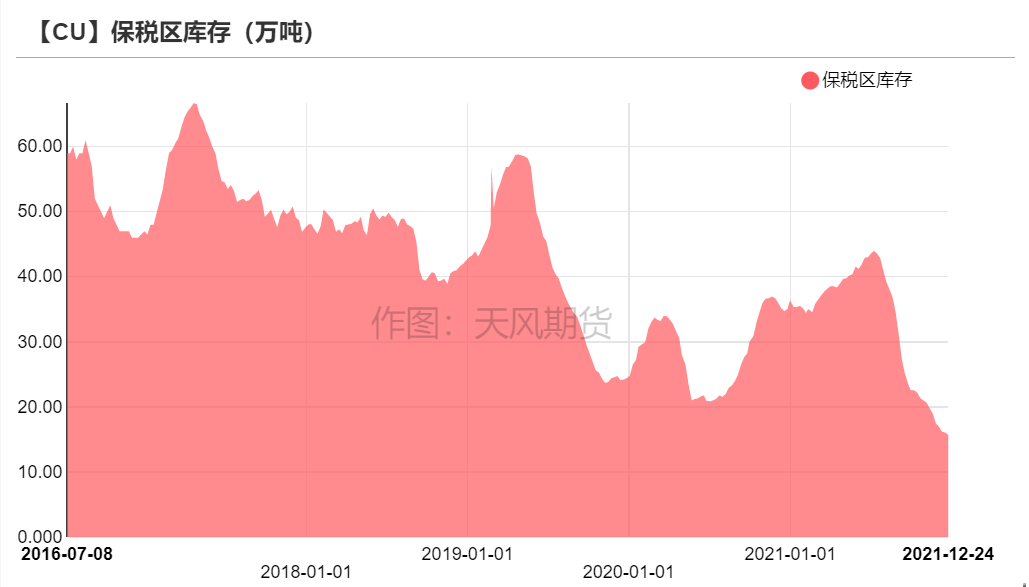

* 上周,上海保稅區銅庫存維持在10萬噸左右,變動量有限。由於年末各企業存在資金回籠需求,清關量依然高企在6-7萬噸左右,預計後期保稅區庫存將低位運行。

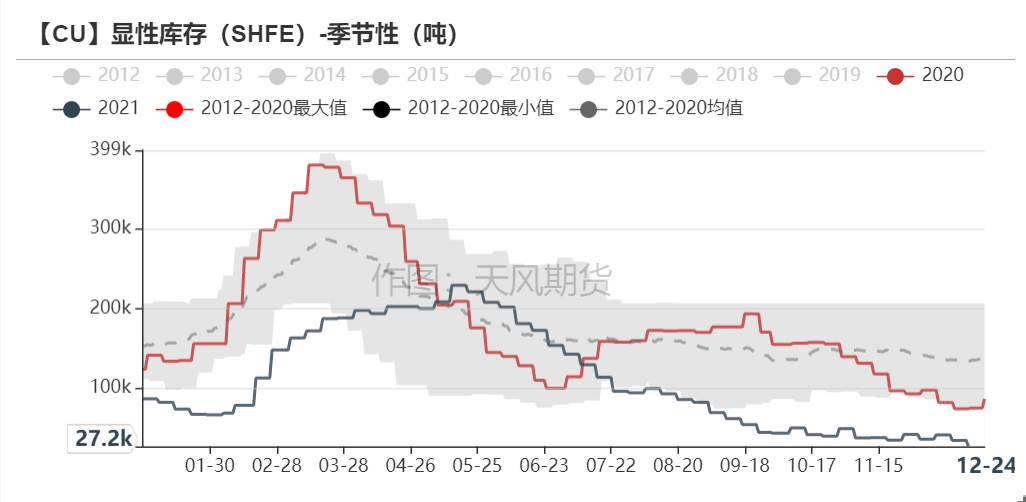

* SHFE庫存持續下降,總量跌至3萬噸以下,國內各地區庫存均出現下降。

數據來源:SHFE,天風期貨研究所

國內社會庫存

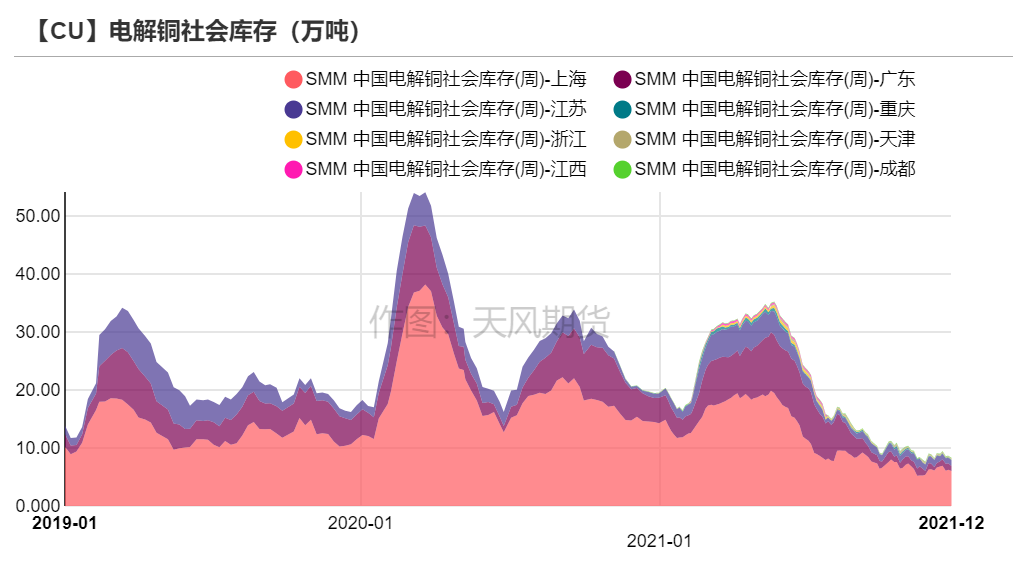

* 本周,國內各地社庫普遍出現微降,臨近年末,貿易商、下遊操作均較爲謹慎,預計年末前庫存較難出現大幅變動。

數據來源:SMM,天風期貨研究所

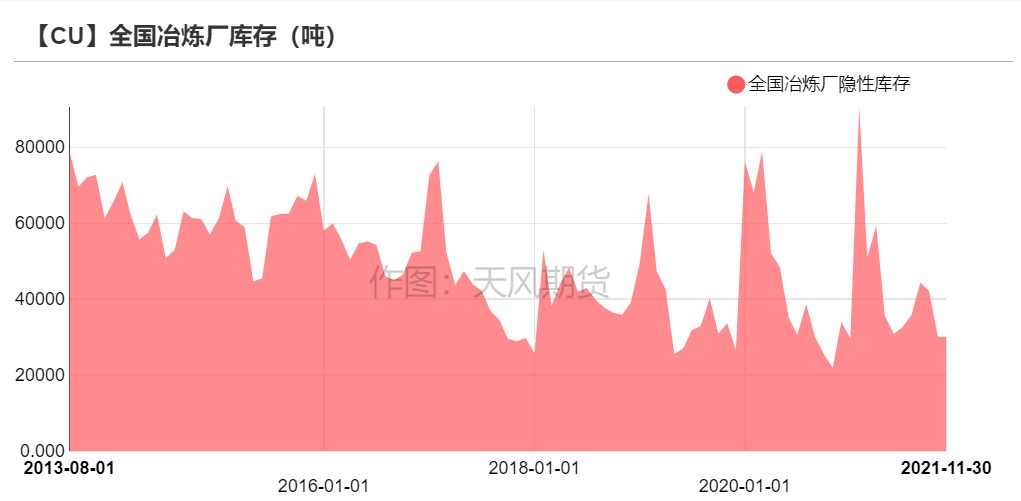

隱性庫存

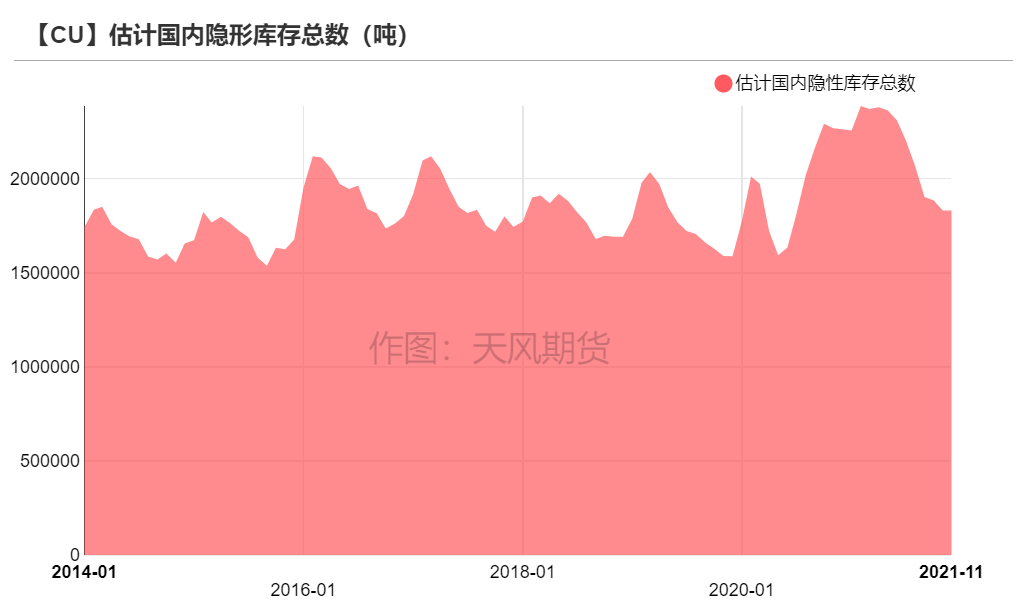

* 11月,國內隱性庫存整體量略有下降,因煉廠成品庫存下降,下遊隱性庫存基本維持穩定。

數據來源:SMM,天風期貨研究所

隱性庫存-冶煉廠成品庫存

* 11月,冶煉廠成品庫存下降較爲明顯。一方面,粗銅依然保持短缺,冷料供應維持緊張狀態,另一方面,煉廠年末存在年度報表現金流需求,出貨意願增加,導致國內煉廠成品庫存普遍出現下降。後期來看,12月爲年末,原料供應依然偏緊,加上提到的年末因素,煉廠成品庫存將持續下降。

數據來源:SMM,天風期貨研究所

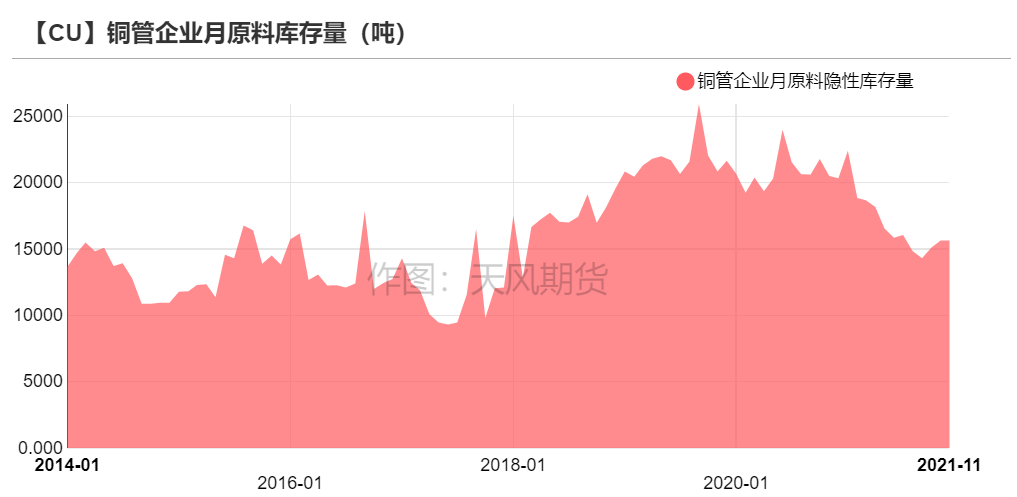

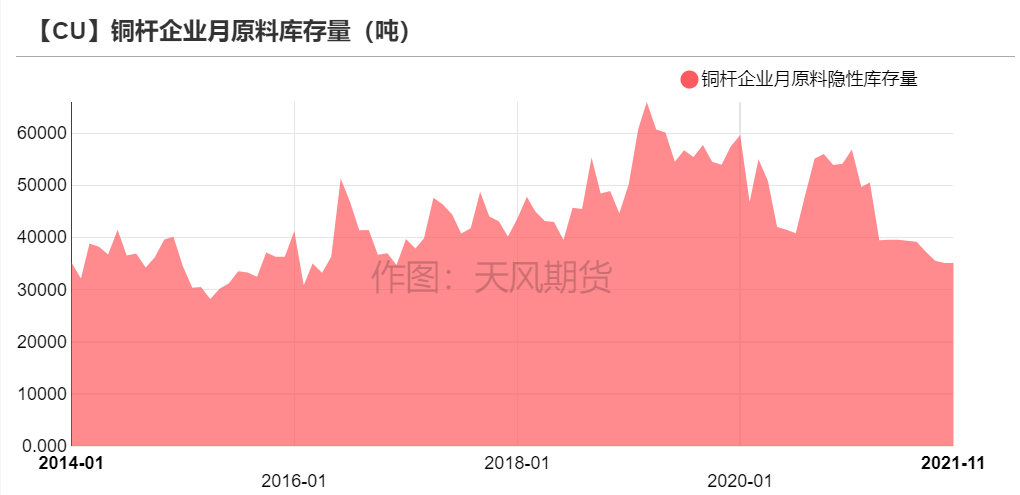

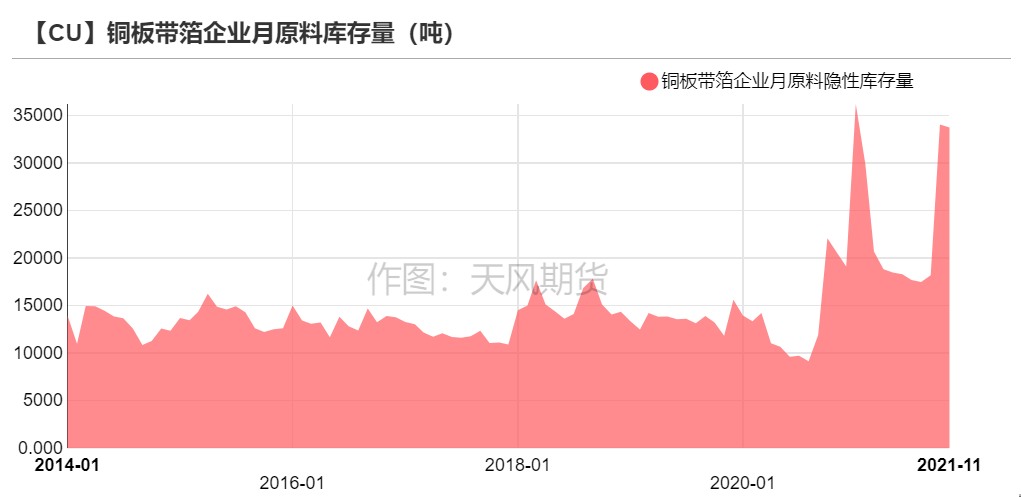

隱性庫存-下遊原料庫存

* 11月,銅管企業達到旺季,多數企業逢低採購,企業原料庫存維持穩定。銅板帶企業因訂單優良考慮部分備庫,但由於謹慎情緒存在,備貨量有限,庫存小幅增加。銅箔企業因銅價箱體波動,備貨意願一般,以消耗自身原料庫存爲主,故銅箔企業原料庫存小幅下降。銅杆企業原料備庫量亦無明顯變動。

數據來源:SMM,天風期貨研究所

期交所相關數據

倫銅持倉與倉單集中度

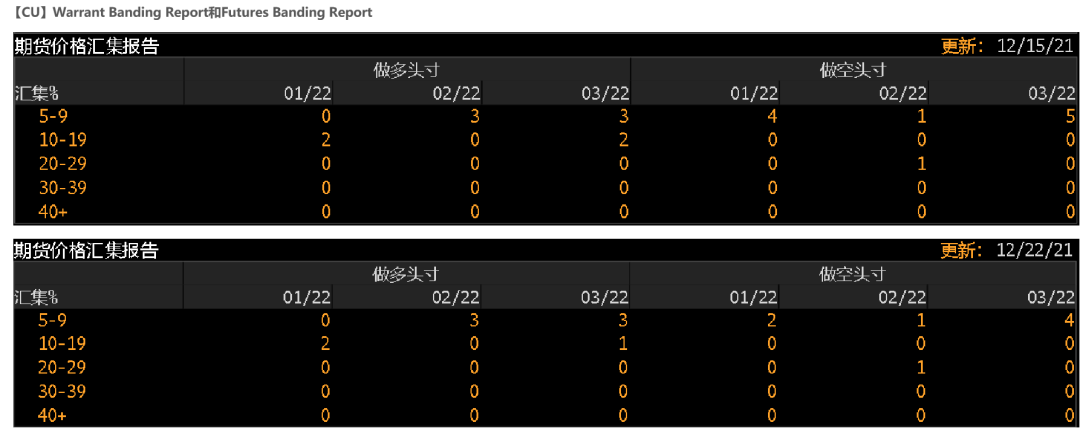

* LME的Futures Banding Report顯示多頭與空頭持倉集中度小幅下降,聖誕假期部分資金離場。

* CashReport、Warrant Banding Report顯示市場持倉略有下降,多頭10-19%下降,空頭5-9%有所下降,節假日前趨於謹慎。

數據來源:Bloomberg,天風期貨研究所

SHFE銅持倉量變化

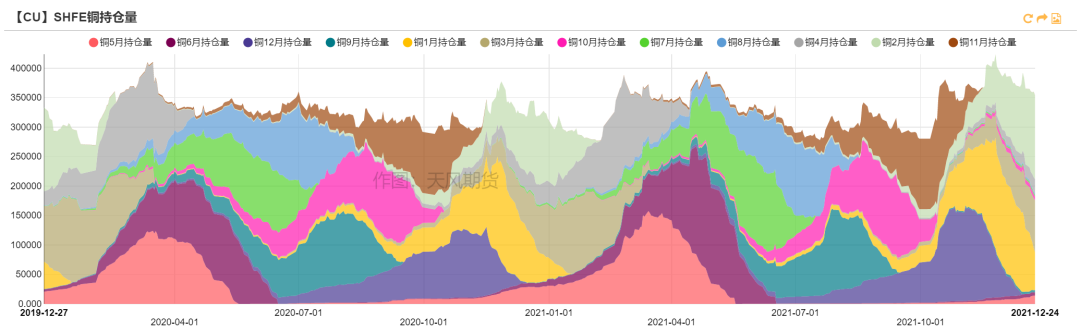

* 本周,SHFE銅持倉量持續下降,部分資金流出,對衝LME聖誕假期以及國內自身年末風險。

數據來源:SMM,天風期貨研究所

CFTC持倉

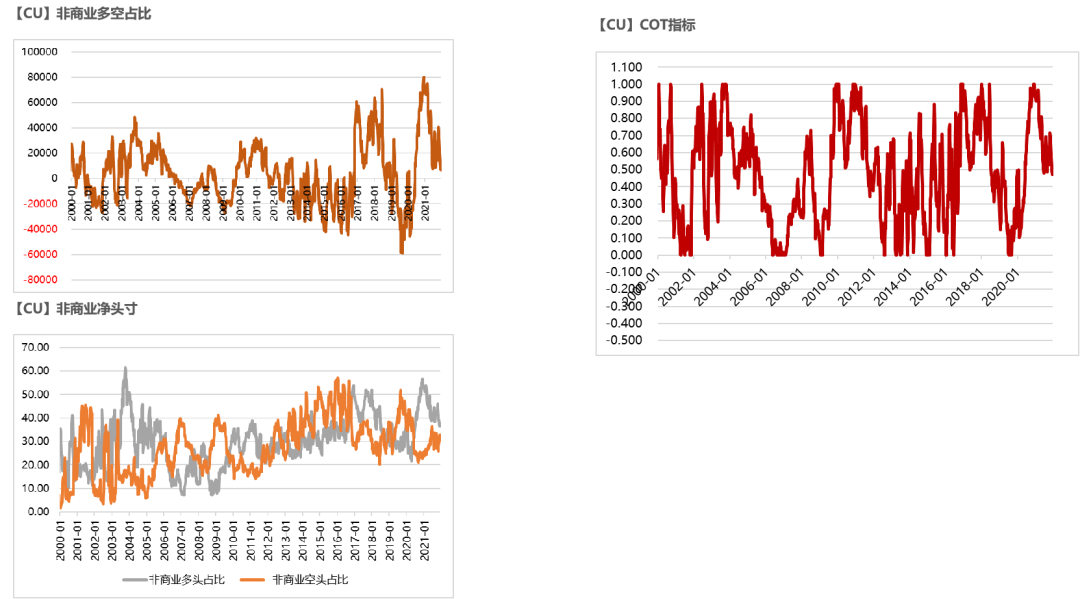

* 從12月14日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲36.6%、32.7%,多頭增加0.2%,空頭增加0.4%。

* 非商業淨多頭持倉爲6697張,COT指標爲0.472,市場多空博弈力量有所增加。

數據來源:Wind,天風期貨研究所