本周觀點

本周我們認爲銅價運行壓力將有所增加,LME銅價壓力位下調至9700美元/噸,9500美元關口有一定支撐。國內滬期銅主力合約壓力位在70300元一線,支撐位在69000元附近。但就中長期布局來看,更適合逢低買入操作。

宏觀面來看,本周中國將公布PPI及CPI數據,市場預期較前值下降。而美元指數方面,過去50年大歷史回溯來看,美聯儲加息與美元升值之間並沒有明顯的相關性,美元指數升值還是貶值,與美國與非美經濟體之間相對強弱程度變化緊密相關,尤其美歐之間的差異。最新的美聯儲點陣圖顯示,2/3的官員認爲2022年加息次數至少3次,美國聯邦基金利率期貨交易出來的加息次數預期已經穩定在3次以上。而且,在最近美聯儲屢屢偏“鷹”的政策態度,及最新一期會議紀要公布之後,市場對美聯儲加息的試點預期也已前移到3 月,並對“縮表”也開始進行定價。而近期國內外疫情持續發酵,將繼續對美元指數形成助力,對商品市場形成壓力。

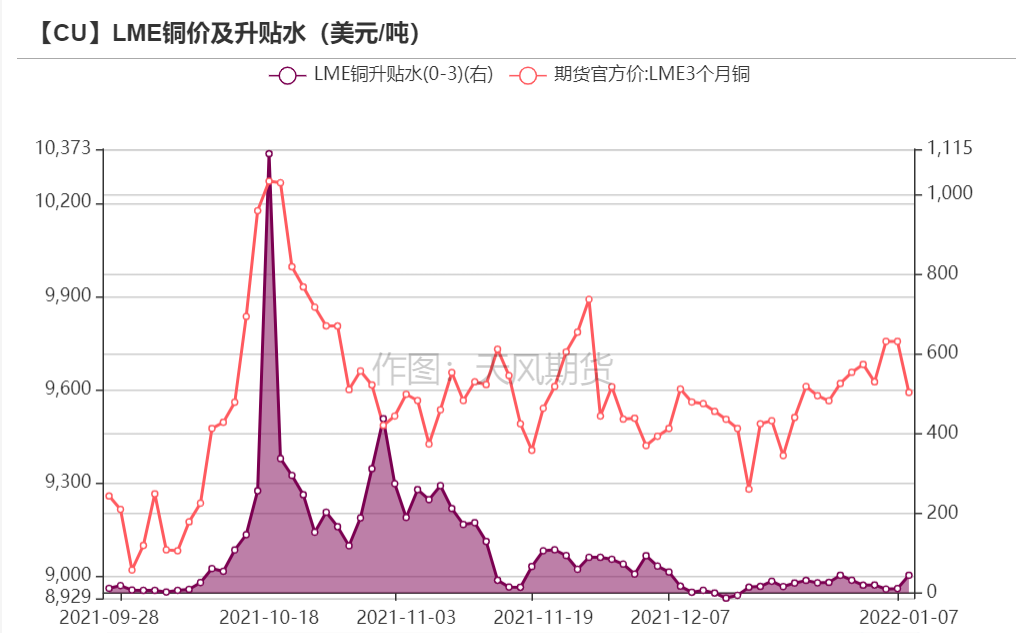

由於進口盈利窗口關閉,周度清關量下降至4萬左右,且社庫未見明顯變動及累庫,加上市場對哈薩克斯坦現銅供應預期下降,現貨升水被快速推升,預計周內現貨升水仍將維持一定高位。

基本面來看,下遊在進入中旬後逐步提前進入春節假期,消費難有起色,但庫存依然維持低位,尤其華東地區庫存難見增加,將對銅價有一定支撐。

周度期現市場情況

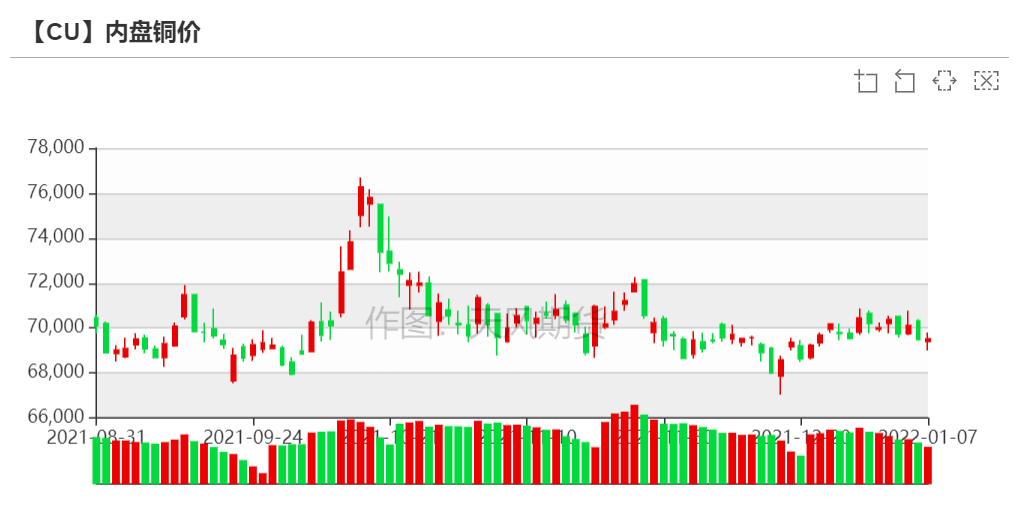

期銅走勢

* 上周,周內公布經濟數據較多,歐美經濟數據喜憂參半,美國各要員發表言論,美元指數大幅回落。不過股市新年第一周周線下跌,投資者擔心美國即將加息,以及不斷傳出的Omicron變種相關消息。LME金屬周內漲跌互現,維持箱體運行,實體在9580-9780美元/噸,符合我們判斷預期。滬期銅跟隨69500-70500元/噸之間,近日均線依然表現糾結。

數據來源:LME,SHFE

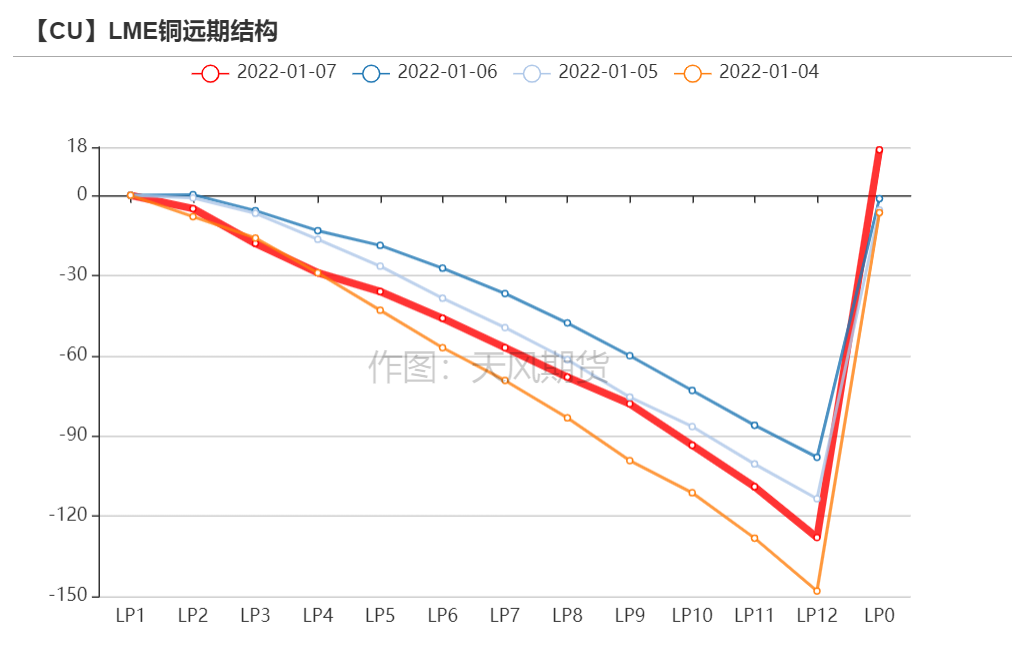

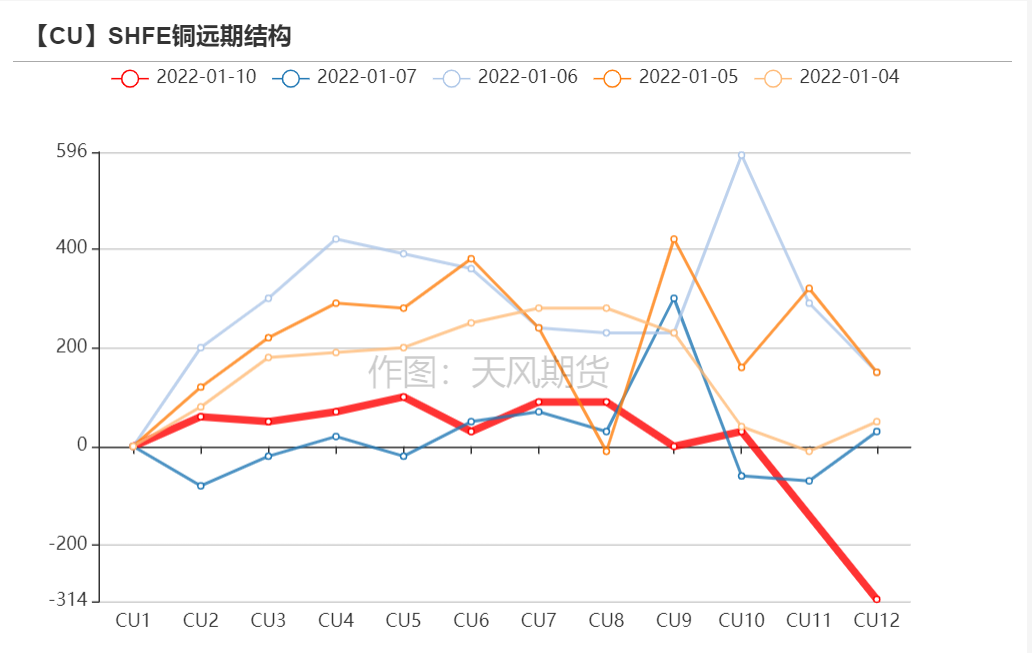

倫銅結構曲線

數據來源:Wind,天風期貨研究所

滬銅價差結構

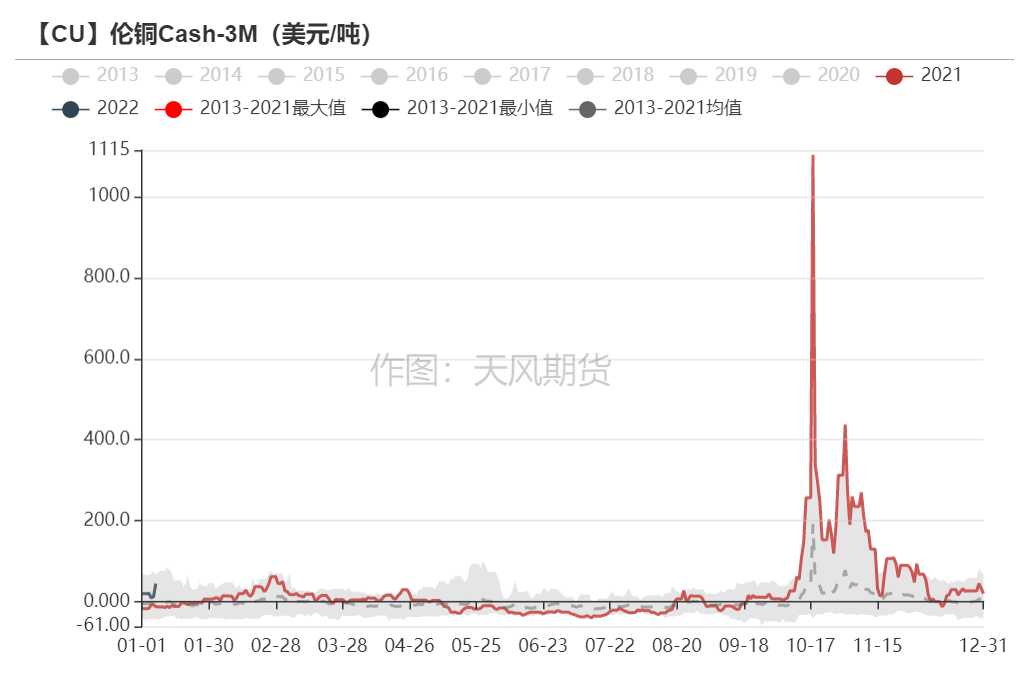

* 上周,滬期銅近月持續呈現正基差,但遠期基差波動較大,部分再度出現倒掛,關注基差後期變動。

數據來源:Wind,天風期貨研究所

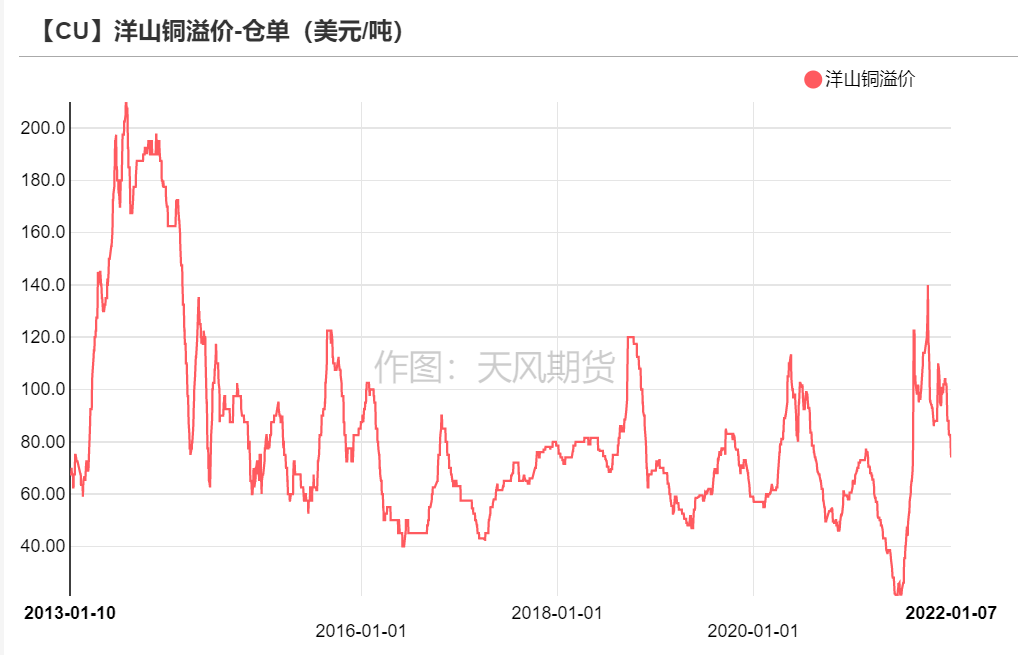

外貿市場

* 上周,洋山銅倉單報價67-81元/噸,環比下跌1美元/噸;提單報價64-80美元/噸,環比持平。新年初首個交易周,進口窗口關閉,加之疫情導致清關速度下降,保稅區銅庫存激增,外貿市場活性缺失,供應壓力增加。

數據來源:天風期貨研究所

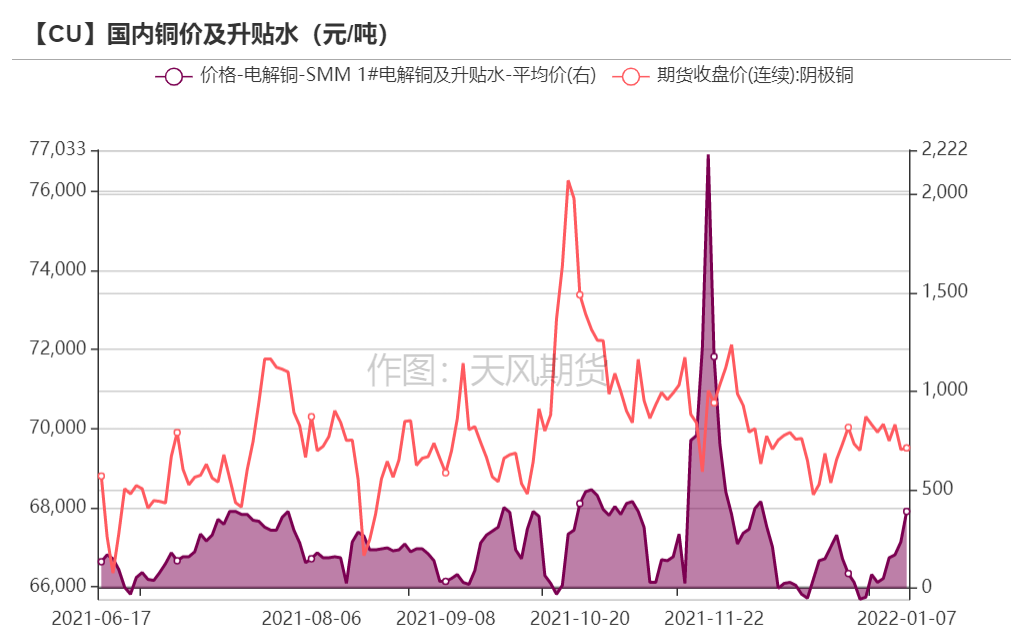

內貿市場

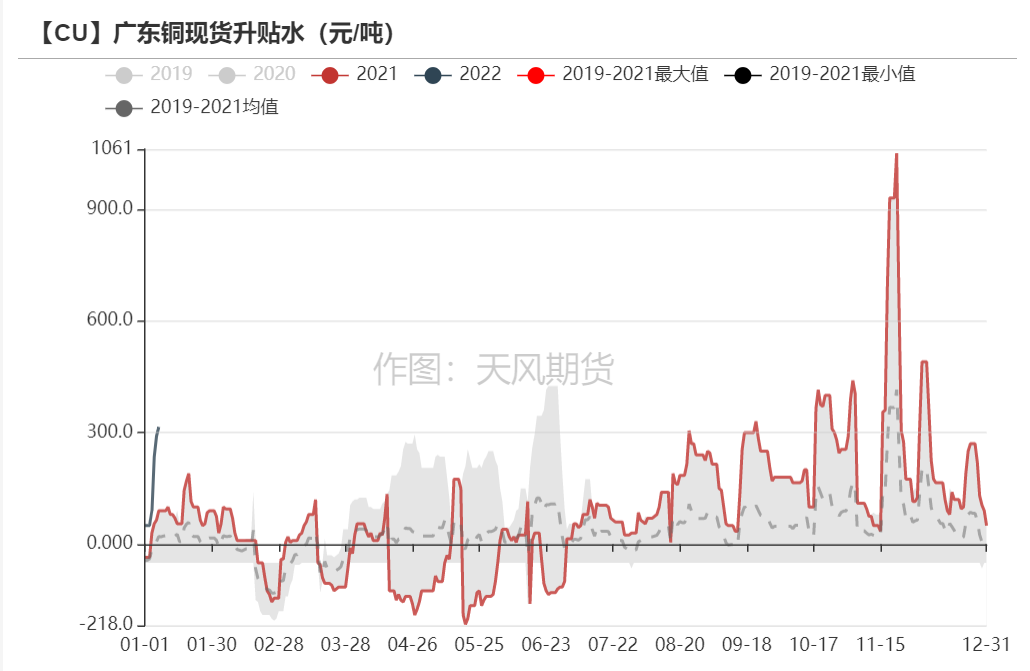

* 上周,由於進口盈利窗口關閉,周度清關量下降至4萬左右,且社庫未見明顯變動及累庫,加上市場對哈薩克斯坦現銅供應預期下降,現貨升水被快速推升至升水200-300元/噸,廣東地區升水基本與華東地區相當,無價差。

數據來源:SMM,天風期貨研究所

周度產業鏈情況

主要礦企新聞更新

* 【非洲年產4000噸銅精礦的Kombat銅銀精礦重啓】據外電1月5日消息,“預計2022年該礦生產4000噸銅精礦。”Trigon Metals的首席執行官Jed Richardson表示,“已成功重啓非洲納米比亞Kombat銅銀精礦生產,預計將在1月底前交付第一批銅銀精礦,並預計3月之前實現商業生產目標。”

* 【淡水河谷:巴西帕拉州Salobo銅礦項目Project III於1月6日因暴雨發生滑坡 公司產量不會受影響】淡水河谷表示,巴西帕拉州的Salobo銅礦項目ProjectIII已於1月6日因暴雨天氣而發生滑坡,暫未造成人員受傷。公司產量不會受到影響,滑坡僅僅影響到Salobo銅礦項目ProjectIII的擴張工作。滑坡僅僅造成材料損毀,具體還需進一步估計。

* 【必和必拓在水資源緊張的智利銅礦裁員更多】必和必拓集團在縮小其位於智利的最小銅礦的規模方面又邁出了一步,因爲它的許可證即將到期,並努力重新獲得地下水供應。所有者必和必拓在周四的一份聲明中表示,Cerro Colorado 礦山裁員35人。隨着產量和礦石質量下降,減產是2020年啓動的所謂降級計劃的一部分,該礦的環境許可證計劃於明年年底到期。

數據來源:網絡,天風期貨研究所

銅精礦/粗銅加工費

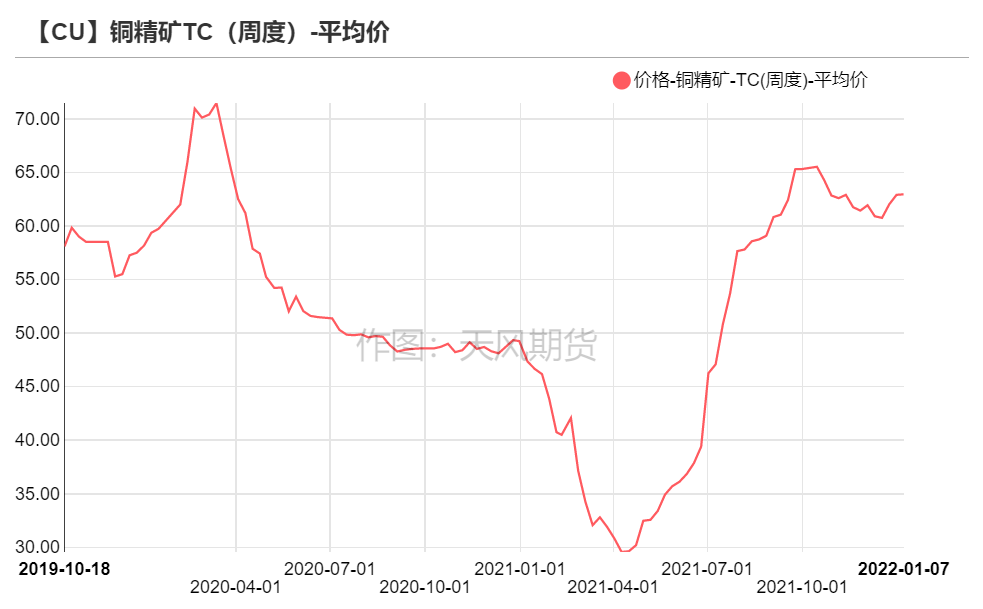

* 銅精礦方面,進口銅精礦標準幹淨礦TC周均價爲62.95美元/噸,較前一周上漲0.05美元/噸。市場依然較爲清淡。

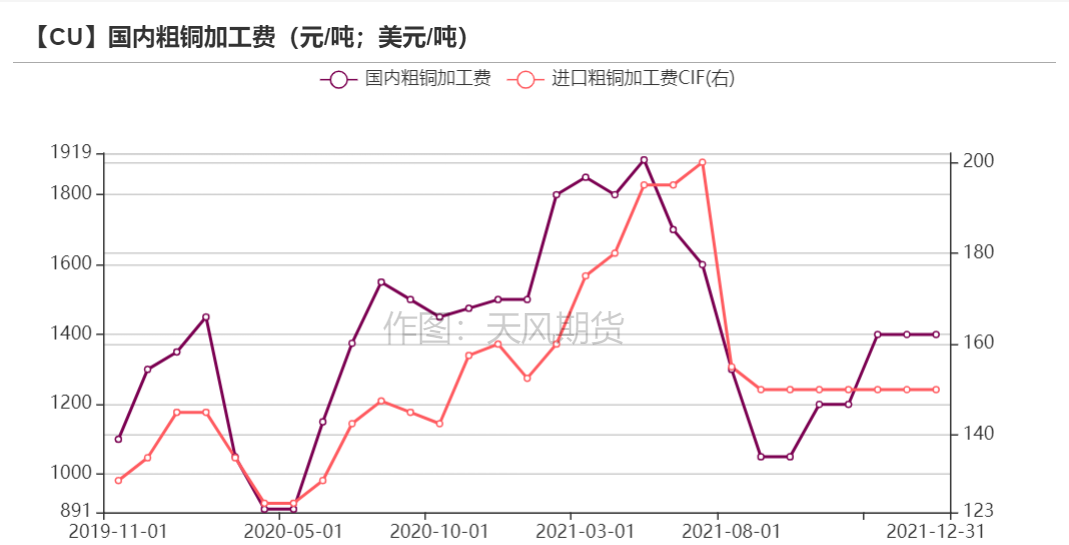

* 本周國產粗銅(CU≥97%)加工費價格爲1400-1500元/噸,環比較上周上漲50;進口粗銅(現貨)的加工費爲CIF150-160美元/噸,環比上漲5美元/噸。粗銅價格有小幅反彈跡象,由於臨近國內春節假期,多半粗銅供應商進入休假狀態,但煉廠節假日期間仍維持正常生產,供應明顯下降,導致加工費上漲,預計春節前價格將維持高位。

數據來源:SMM,天風期貨研究所

廢銅市場

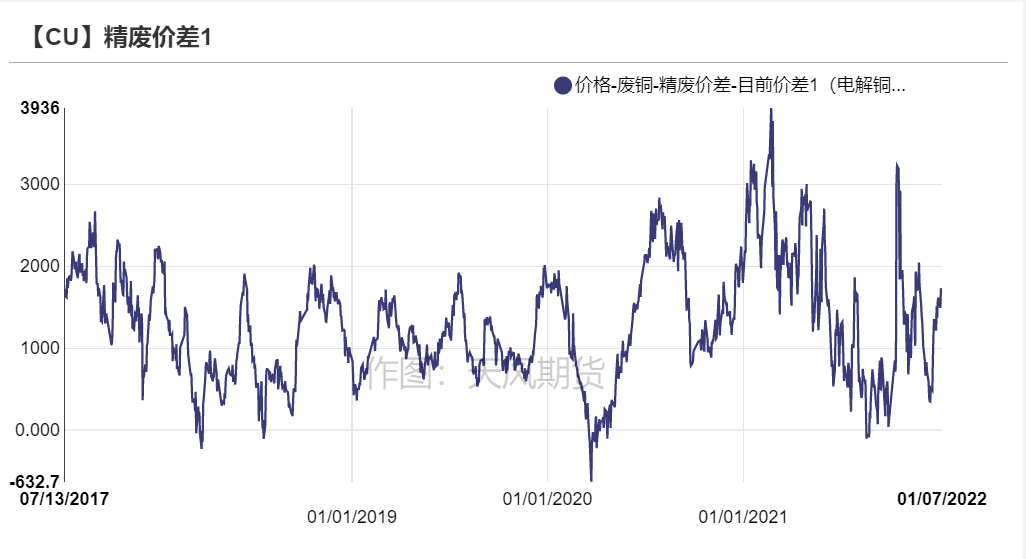

* 本周精廢價差持續擴大,價差維持在1500元/噸以上。滬期銅區間波動,年初廢銅市場波動有限,價格趨於謹慎。

數據來源:SMM,天風期貨研究所

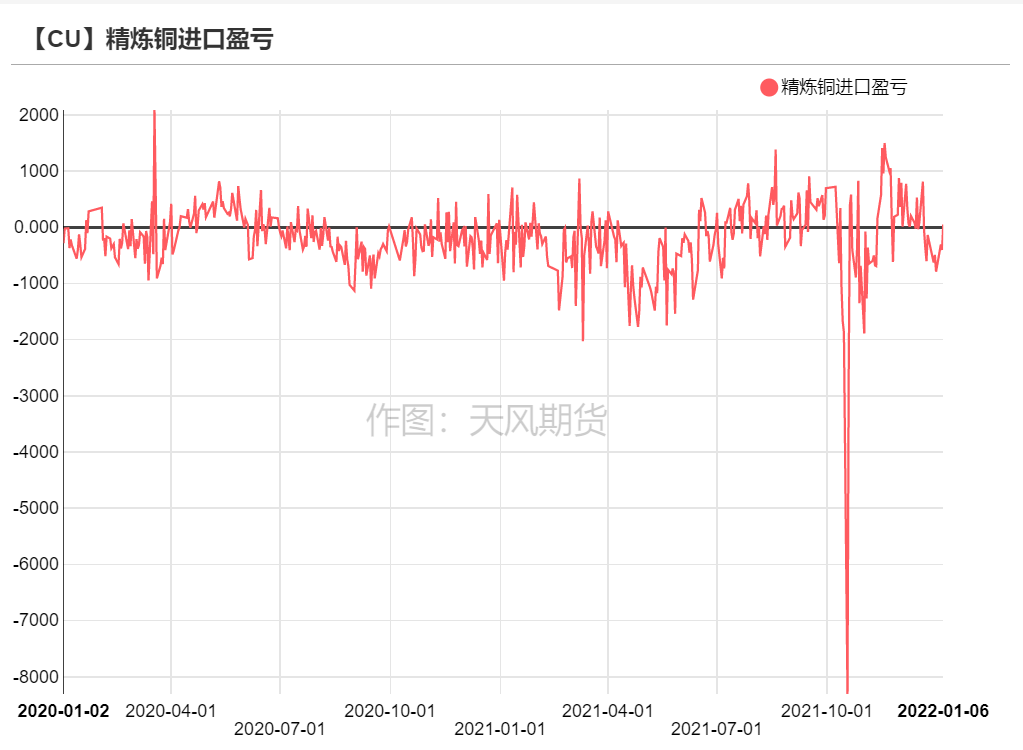

冶煉利潤

* 精煉銅上周進口維持虧損狀態,虧損幅度大約在300元/噸左右,銅價區間波動之際,外盤趨於強勢,比值轉差,預計年前虧損狀態將持續。

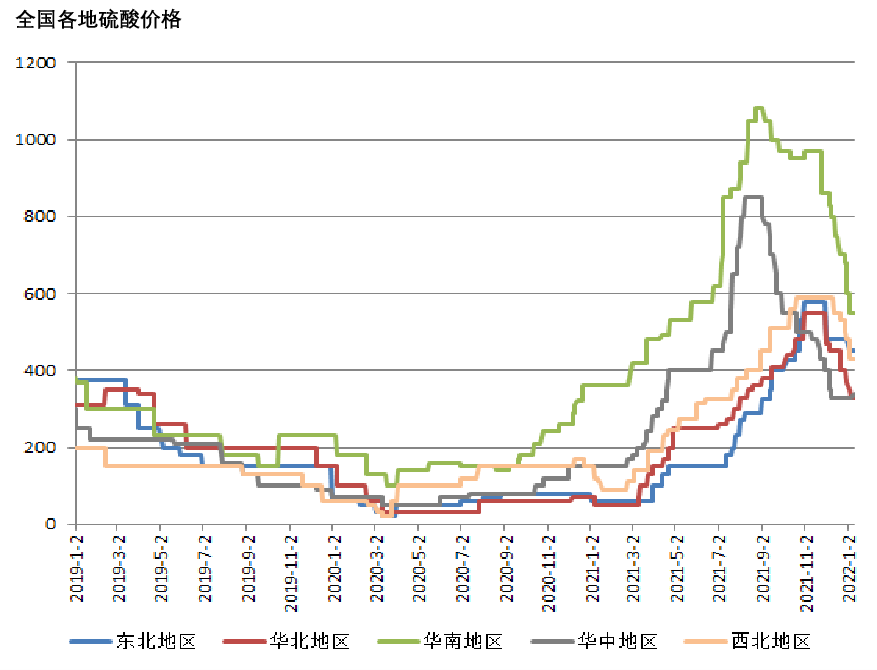

* 上周國內硫酸市場淡穩運行,硫酸行情或小幅震蕩下跌爲主。上遊硫磺行情高位盤整,雖有上漲趨勢,但漲幅不大,整理爲主。下遊磷肥行情下跌,需求不足。加之春節來臨,上下遊開工不足。整體看來,硫酸行情或小幅下跌爲主。春節過後或有上漲。

數據來源:融衆,天風期貨研究所

下遊企業及終端

* 本周銅價區間波動,下遊開工及訂單情況如何呢?從市場部分企業反饋來看,具體如下:

* 精銅杆:上周精通制杆企業開工已連續四周回落。由於部分精銅杆企業利用元旦期間停產檢修,令行業整體開工率下滑。後期來看,除非銅價跌至69000元附近,銅杆企業才會考慮增加節前備貨,但考慮下遊終端補貨量不及往年,對精銅制杆開工率依然提振有限。

* 電線電纜:上周線纜企業訂單表現溫和。隨着臨近春節假期,各終端行業國網、房地產、乃至新能源下單都呈回落趨勢,僅有二次電氣裝備用控制電線訂單較爲穩定,其餘多出現下滑。

* 漆包線:上周漆包線企業訂單表現穩定,周後銅價小幅回落,刺激下遊年前備貨有所增加,但增量仍不及往年同期。由於海運費、船期等問題對終端形成較大困擾,導致出口訂單始終堆積,進而令成品延遲發貨,傳導至漆包線的需求。終端消費方面,白電、電動工具、兩輪車等表現不理想,漆包線行業近期訂單以維持穩定爲主。

庫存變動

顯性庫存

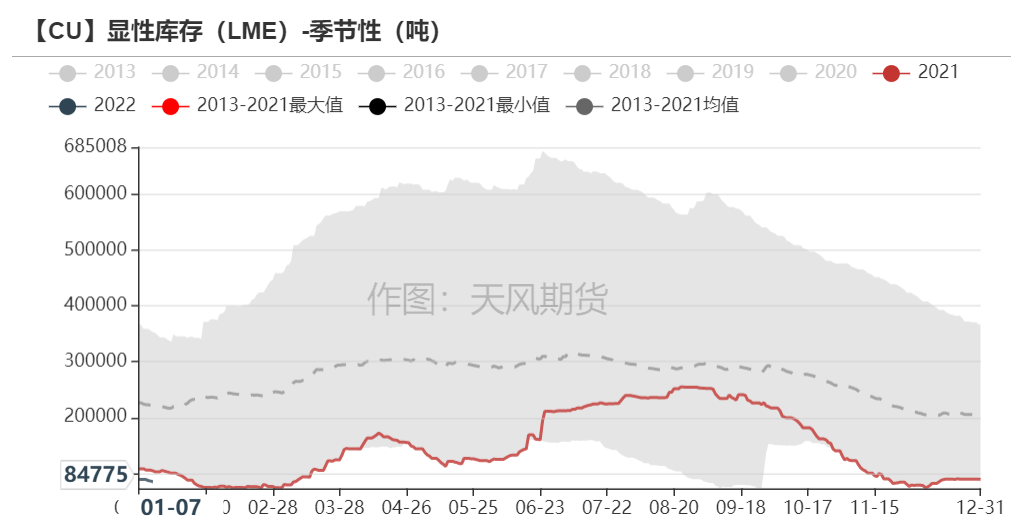

* 本周LME庫存小幅下降,截至到1月7日,LME銅庫存微降至84775噸,變動量有限。

數據來源:LME,天風期貨研究所

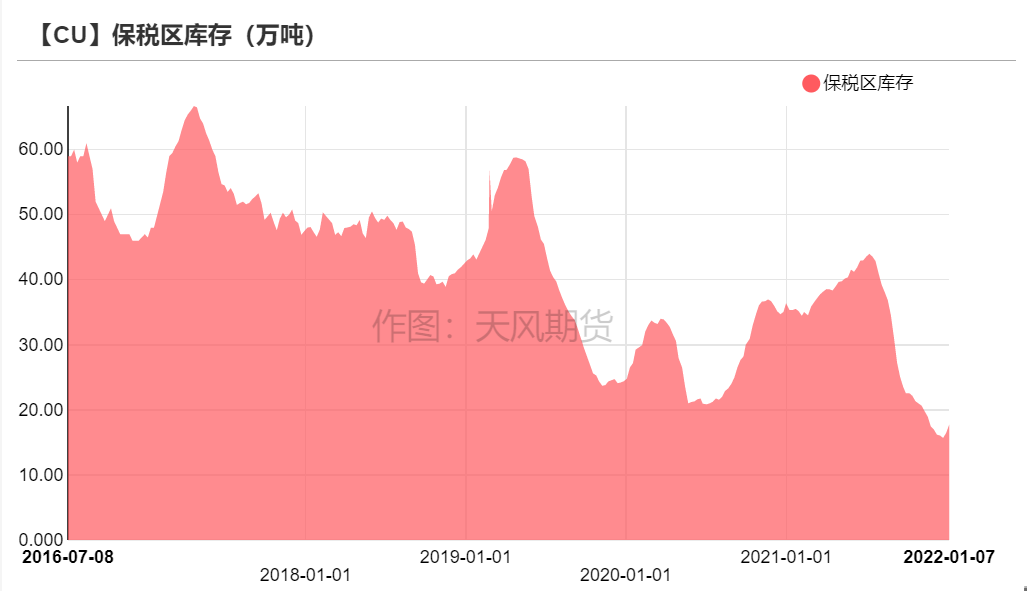

* 上周,上海保稅區銅庫存明顯增加至14萬噸左右,清關量下降至4萬噸左右,進口盈利窗口關閉後,進口商積極性下降,且疫情導致海關清關速度有所下降,均導致保稅區庫存增加。

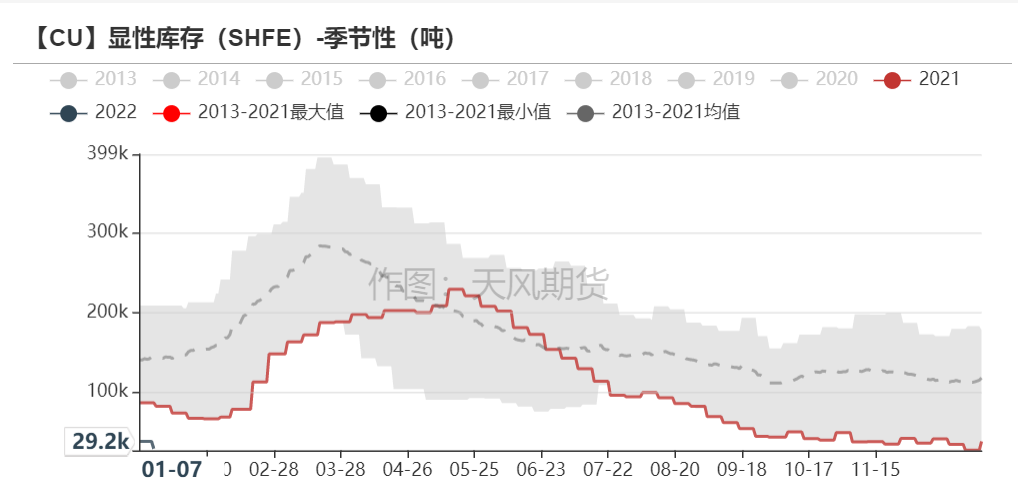

* SHFE庫存激增,總量下降至不足3萬噸,降幅主要來自上海地區,上港及中儲倉庫。

數據來源:SHFE,天風期貨研究所

國內社會庫存

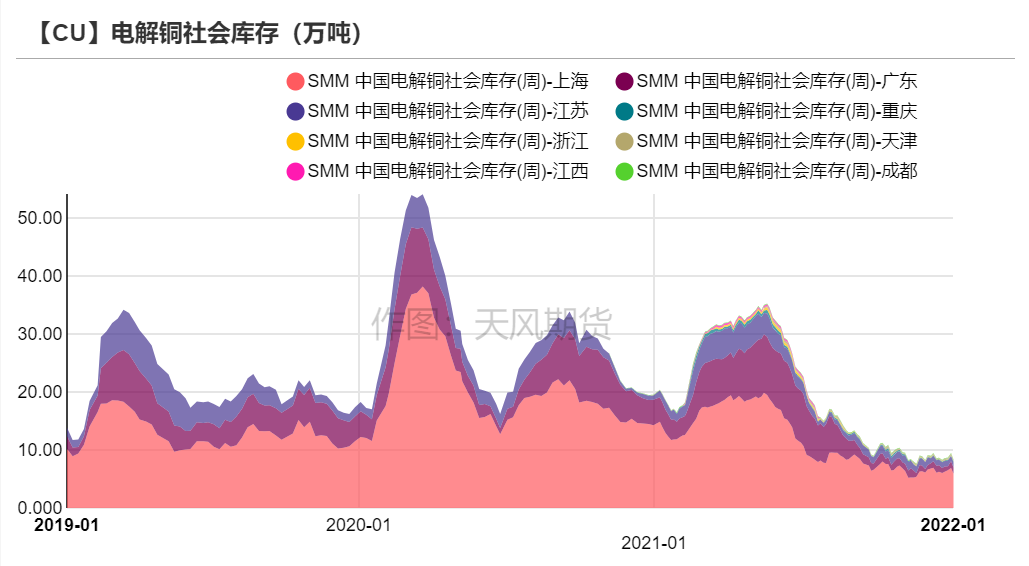

* 本周,國內各地社庫多半變動較小,廣東地區及江蘇地區庫存略有增加。

數據來源:SMM,天風期貨研究所

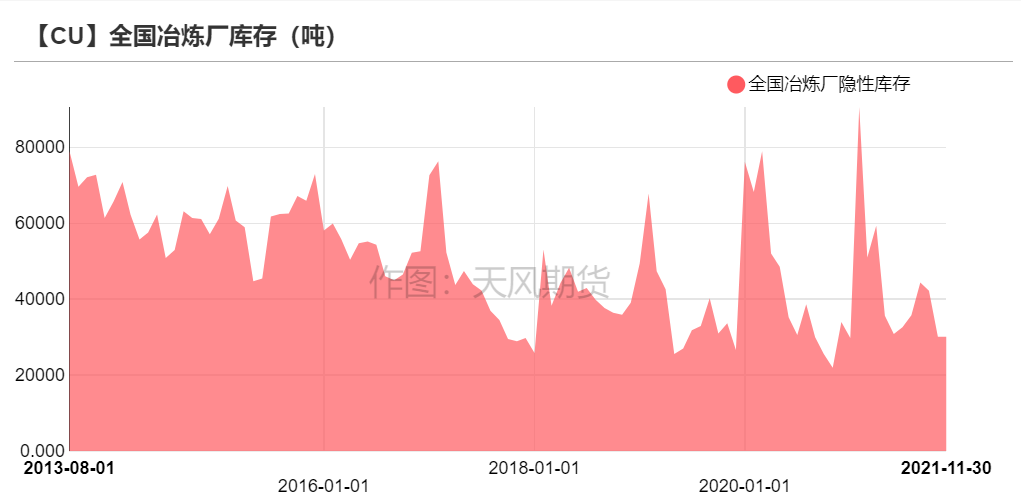

隱性庫存

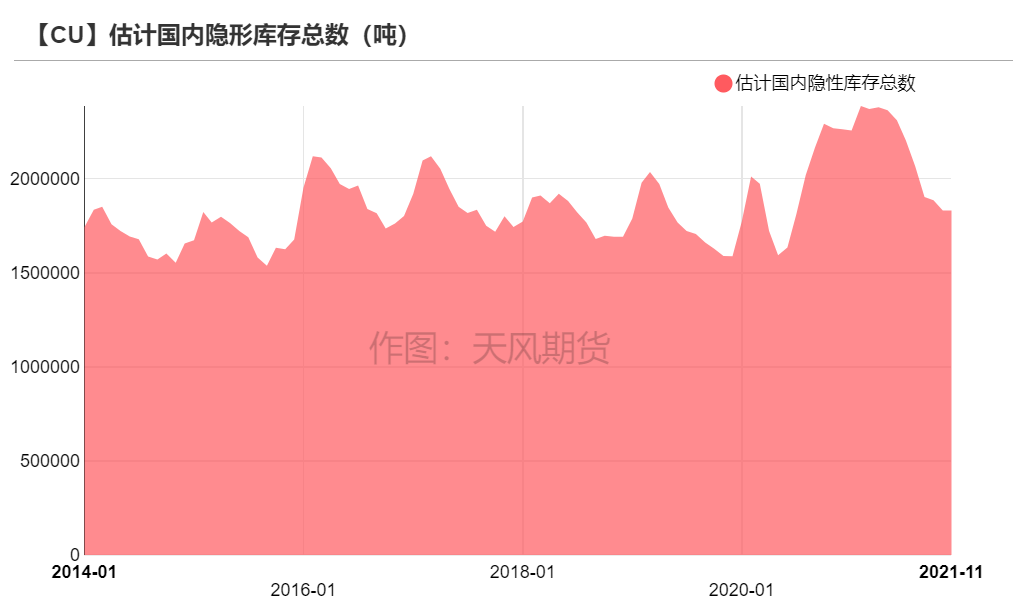

* 11月,國內隱性庫存整體量略有下降,因煉廠成品庫存下降,下遊隱性庫存基本維持穩定。

數據來源:SMM,天風期貨研究所

隱性庫存-冶煉廠成品庫存

* 11月,冶煉廠成品庫存下降較爲明顯。一方面,粗銅依然保持短缺,冷料供應維持緊張狀態,另一方面,煉廠年末存在年度報表現金流需求,出貨意願增加,導致國內煉廠成品庫存普遍出現下降。後期來看,12月爲年末,原料供應依然偏緊,加上提到的年末因素,煉廠成品庫存將持續下降。

數據來源:SMM,天風期貨研究所

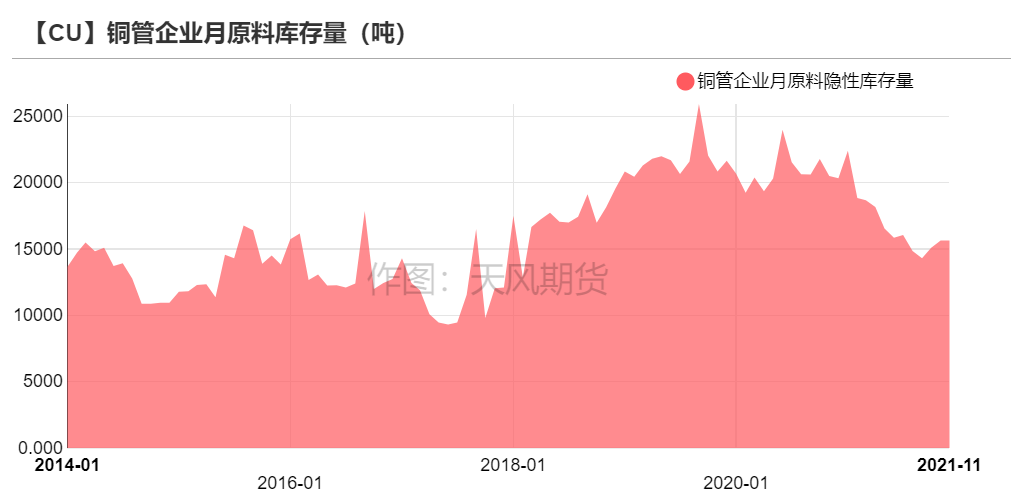

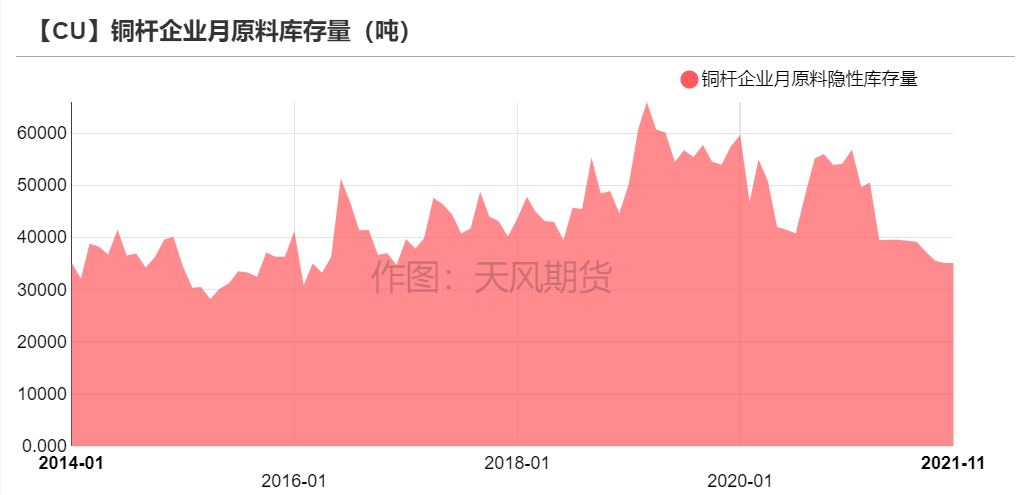

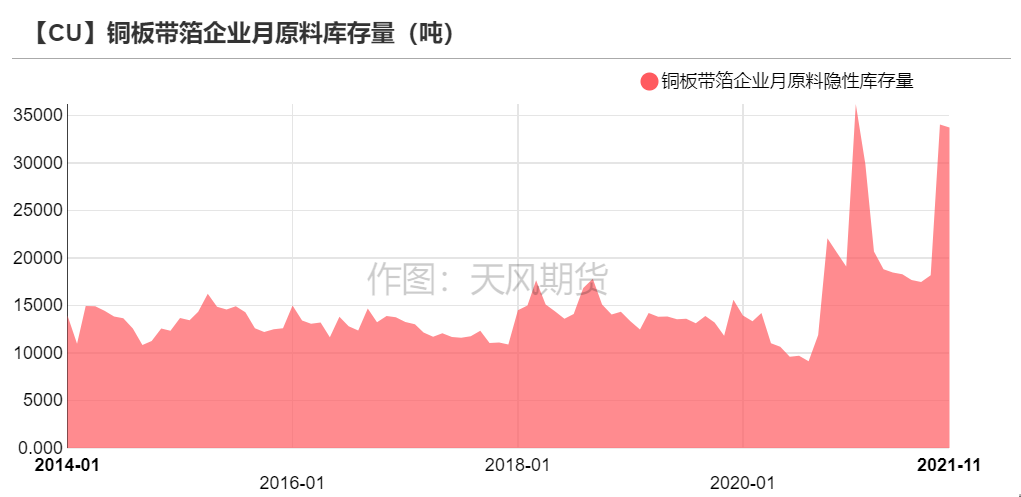

隱性庫存-下遊原料庫存

* 11月,銅管企業達到旺季,多數企業逢低採購,企業原料庫存維持穩定。銅板帶企業因訂單優良考慮部分備庫,但由於謹慎情緒存在,備貨量有限,庫存小幅增加。銅箔企業因銅價箱體波動,備貨意願一般,以消耗自身原料庫存爲主,故銅箔企業原料庫存小幅下降。銅杆企業原料備庫量亦無明顯變動。

數據來源:SMM,天風期貨研究所

期交所相關數據

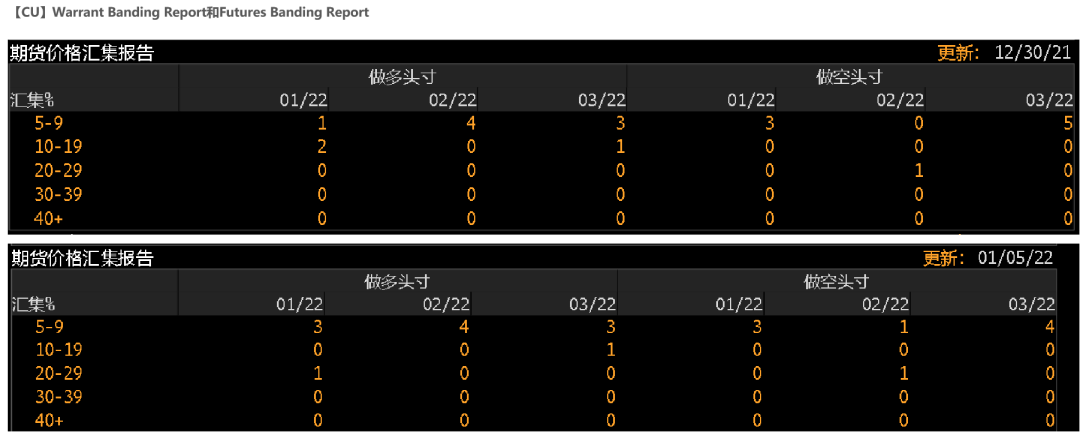

倫銅持倉與倉單集中度

* LME的Futures Banding Report顯示多頭持倉量有所增加,空頭謹慎,持倉下降。

* Cash Report、Warrant Banding Report顯示市場持倉略有下降,多頭5-9%以及10-19%均有上升,空頭5-9%出現下降,銅價後期走勢逐步明朗。

數據來源:Bloomberg,天風期貨研究所

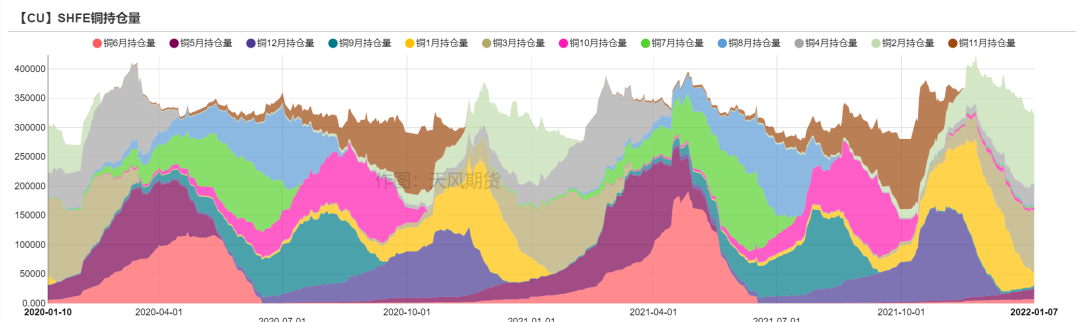

SHFE銅持倉量變化

* 本周,SHFE銅持倉量持續下降,資金大量流出,春節前資金操作愈發謹慎,部分企業1月中旬後暫離市場,也是資金操作考慮的因素之一。

數據來源:SMM,天風期貨研究所

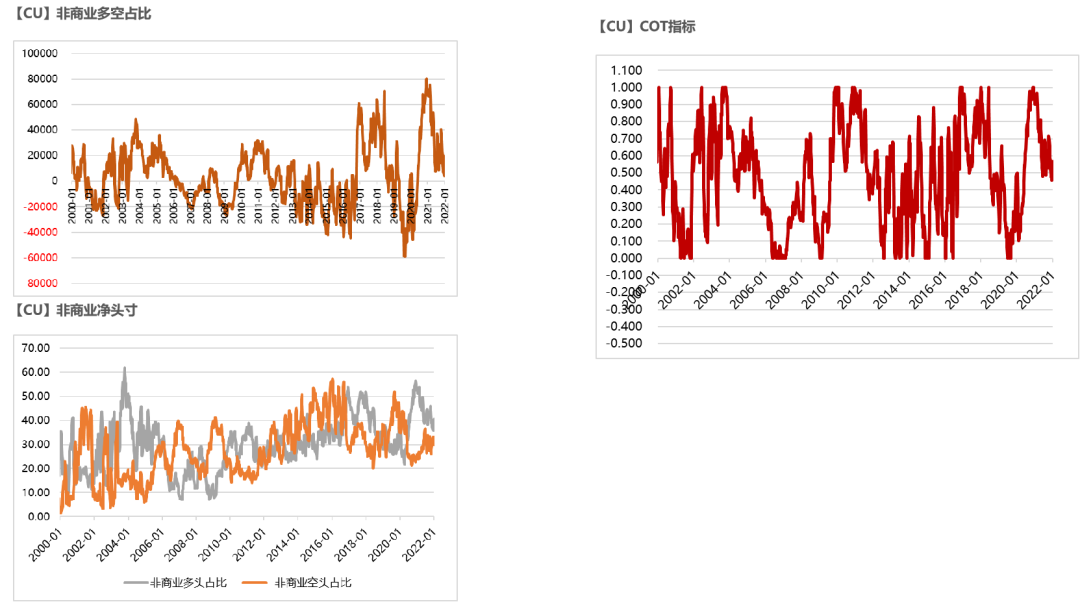

CFTC持倉

* 從1月4日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲40.5%、29.8%,多頭增加1.2%,空頭減少0.5%。

* 非商業淨多頭持倉爲19795張,COT指標爲0.566,市場多頭主動入市較爲明顯。

數據來源:Wind,天風期貨研究所