本周觀點

本周我們認爲銅價有望蓄勢向上,重心繼續上移,LME在9980-10000美元之間面臨一定的壓力,下方支撐在9750美元/噸附近,國內滬期銅主力合約在71500-71800元/噸附近面臨一定壓力,下方支撐位在7萬元整數關口。

宏觀面來看,隨着國內春節假期結束,市場投機資金再度流入市場。從交易首日來看,滬期銅存在一定移倉操作,周內關注美聯儲講話內容,預計仍將以鷹派爲主,美元指數運行存在一定反彈動能,但考慮歐央行應對通脹等開始採取強硬措施,美元反彈幅度較爲有限,另外市場關注美國就業市場數據,預計仍將表現亮眼。

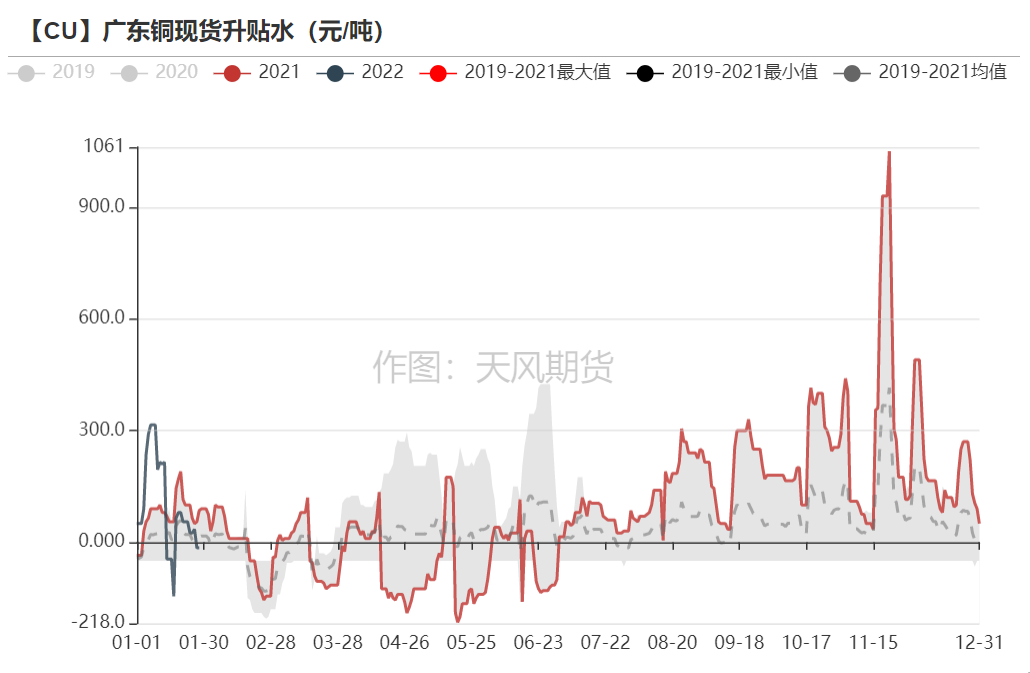

節前,國內現貨市場交投基本淡靜。從春節後首個交易日來看,由於社庫累贈量有限,華東地區推升升水意願依然明顯,但由於市場認可度並不高,供需雙方仍在博弈,日內升水下滑迅速,廣東地區出現貼水報價,與華東地區價差在200元/噸左右,下遊尚未完全回歸市場,普遍在初十以後恢復開工。後期來看,在下遊短期內暫未復工復產的情況下買盤較難即刻回歸,但預計春節假日期間累庫量不及往年,在低庫存的狀態下對現貨市場依舊有比較強的支撐,預計現貨有望維持較高升水狀態。

產業鏈本身來看,下遊企業基本在初十後陸續恢復生產,屆時市場消費將逐步回歸正軌,大型企業基本在初八後恢復,但北方地區因冬奧會,開工情況恢復較往年緩慢,而由於比值下滑,冶煉廠存在一定出口意願,故煉廠開工仍有較高生產意願,對國內社庫庫存壓力有限,低庫存仍將在一定程度支持銅價上行。

周度期現市場情況

期銅走勢

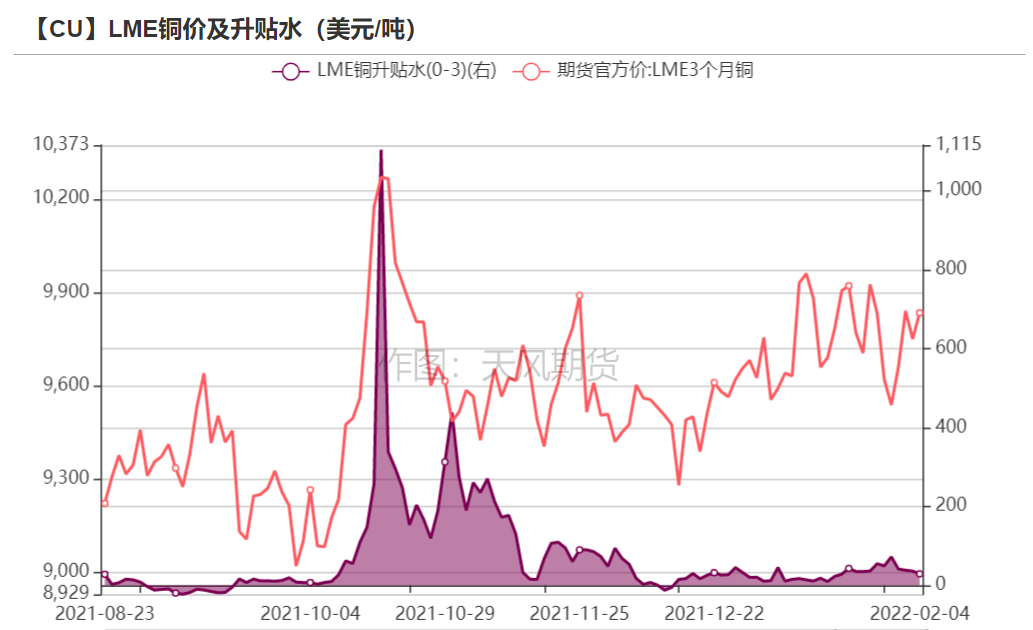

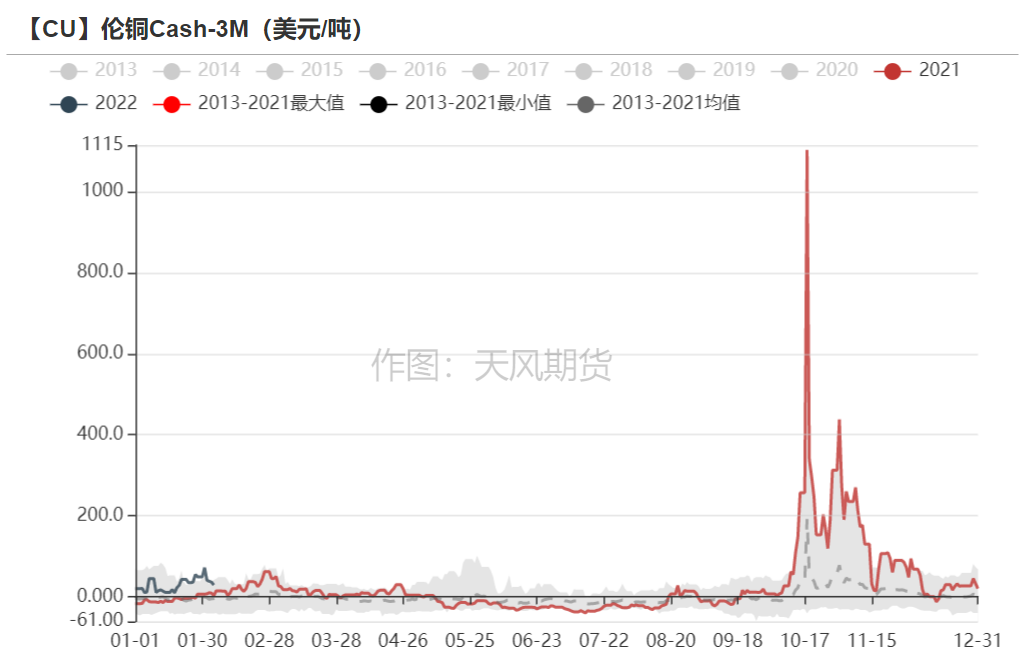

春節期間,英國央行再升息25個基點,近半數委員支持上調50個基點以遏制通脹。歐洲央行由鴿轉鷹爲今年升息留門,市場反應較爲激烈,新聞發布會結束後,市場消化的到12月的加息幅度預期從此前的28個基點上升至約40-45個基點,歐元兌美元上揚0.75%,一度高見1.1452美元,爲1月14日以來最高,德國10年期公債收益率(殖利率)升10個基點。美衆議院通過提高競爭力法案,美國恢復對伊朗的制裁豁免,核談判進入最後階段。數據方面,美國上周初請失業金人數降幅超預期,Omicron感染潮開始消退,美國1月就業崗位增幅遠超預期,升息前經濟根基穩固;歐元區綜合PMI降至去年2月來最低,12月PPI同比升幅創紀錄新高。春節期間有色金屬多半強勢整理,倫銅重心上擡至9830美元一線,近日均線趨於多頭排列。

數據來源:LME,SHFE

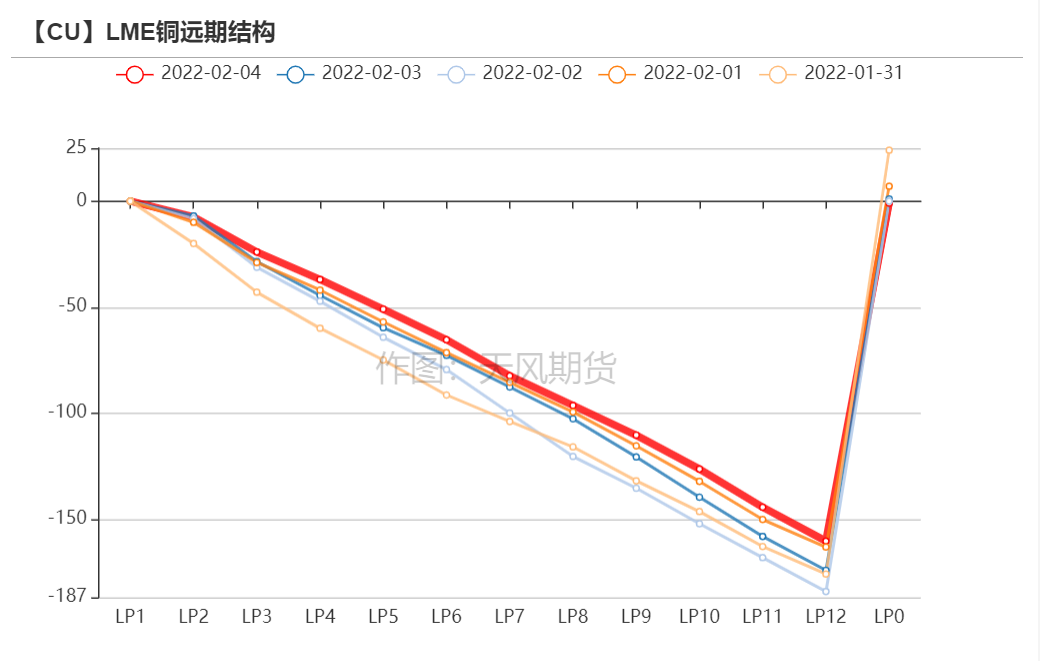

倫銅結構曲線

數據來源:Wind,天風期貨研究所

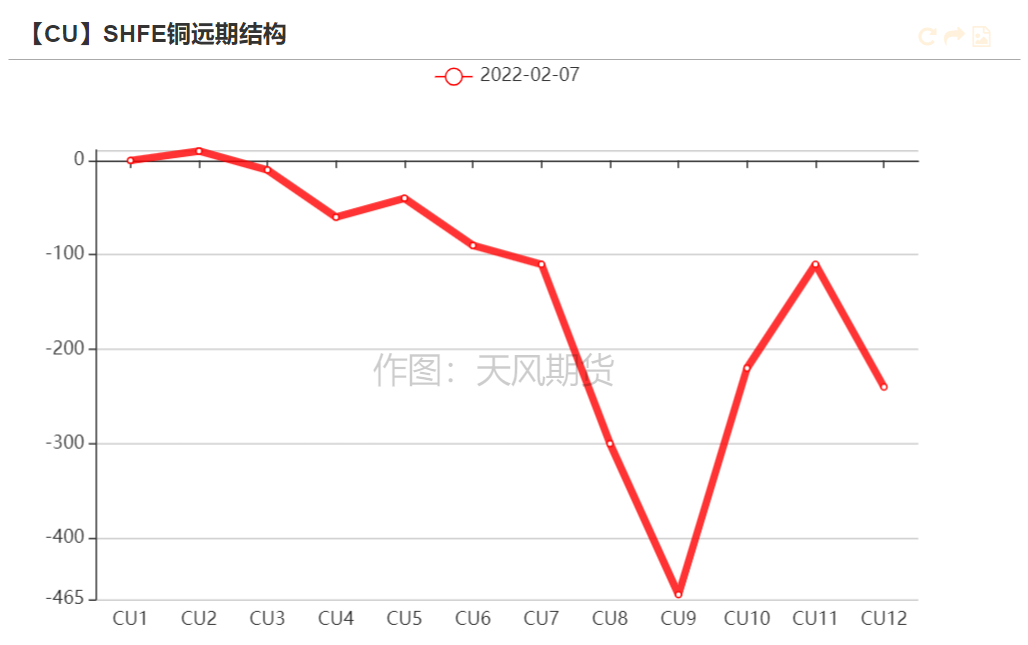

滬銅價差結構

開年後首日,滬期銅再度出現近月back,遠期Contango的排列,短時合約間極差尚不穩定。

數據來源:Wind,天風期貨研究所

外貿市場

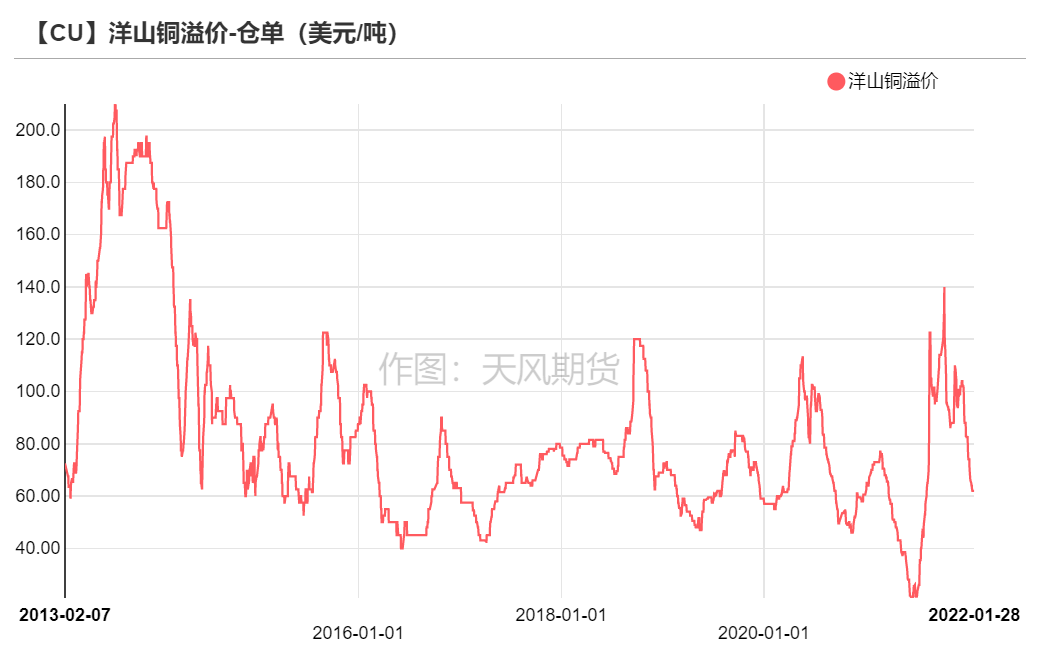

節前,洋山銅倉單報價54-70美元/噸,環比持平;提單報價50-68美元/噸,環比持平。春節前外貿市場基本處於休假狀態,幾無成交及報價。節後部分船貨到港並因春節假期,保稅庫存出現一定量增加,對外貿市場報價形成抑制。

數據來源:天風期貨研究所

內貿市場

節前,國內現貨市場交投基本淡靜。從春節後首個交易日來看,由於社庫累贈量有限,華東地區推升升水意願依然明顯,但由於市場認可度並不高,供需雙方仍在博弈,日內升水下滑迅速,廣東地區出現貼水報價,與華東地區價差在200元/噸左右,下遊尚未完全回歸市場,普遍在初十以後恢復開工。後期來看,在下遊短期內暫未復工復產的情況下買盤較難即刻回歸,但預計春節假日期間累庫量不及往年,在低庫存的狀態下對現貨市場依舊有比較強的支撐,預計現貨有望維持較高升水狀態。

數據來源:SMM,天風期貨研究所

周度產業鏈情況

主要礦企新聞更新

【祕魯內閣應對新危機,預計對Las Bambas銅礦再次封鎖10天】外電2月5日消息,祕魯自1月26日起封鎖礦山運輸道路的四個社區表示,將繼續關閉MMG的Las Bambas銅礦山運輸道路,直至另行通知。封鎖行動領導人指出,他們在等部長理事會與其確定溝通日期,並希望解決他們關於礦山使用道路國家地位的訴訟。然而,部長理事會表示新內閣剛成立,該訴訟還需要進行投票表決。據悉,Las Bambas礦佔全球銅供應量的2%,2021年生產了339,682噸銅和249,767噸。祕魯是世界第二大銅生產國。

【中國銅礦巨頭收購加拿大新鋰公司】1月27日,紫金礦業(601899)集團股份有限公司發布公告,宣布完成對新鋰公司的收購。此前早在去年10月11日,紫金礦業就曾發布《關於以現金方式收購加拿大新鋰公司的公告》,稱公司將以現金的方式出資約9.6億加元(約49億元人民幣)收購加拿大大多倫多證券交易所創業板上市公司 Neo Lithium Corp.所有的已發行流通的普通股,正式切入鋰電材料賽道。

【自由港CEO :南美國家的政治形勢不利於銅礦的開採】自由港首席執行官裏奇·阿克森本周在一次電話會議上告訴投資者,全球約40%的銅產量僅由兩個國家控制,智利和祕魯。而這兩個南美國家的政治風向變得對跨國銅礦巨頭不再有利。由於環保組織和當地社區拒絕向銅礦發放所謂的社會經營許可證,加上議員們尋求國家獲得更多的行業利潤份額,這可能導致增加銅供應的任務越來越難。

數據來源:網絡,天風期貨研究所

銅精礦/粗銅加工費

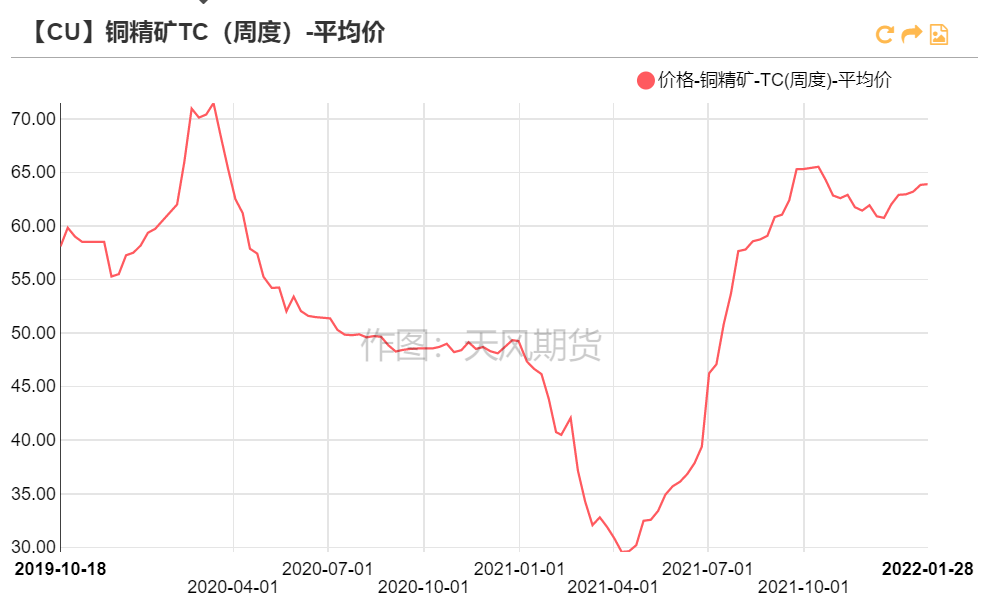

銅精礦方面,進口銅精礦標準幹淨礦TC周均價爲63.9美元/噸,較前一周上漲0.07美元/噸。節前銅礦市場無明顯變動。

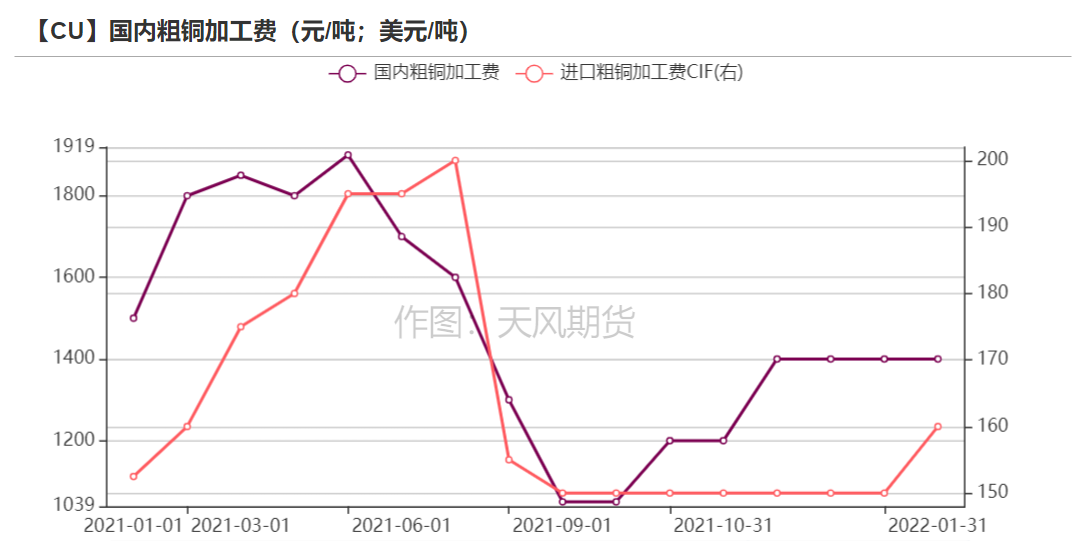

節前國產粗銅(CU≥97%)加工費價格爲1300-1500元/噸,環比較上周持平;進口粗銅(現貨)的加工費爲CIF 150-170美元/噸,環比持平。市場交投維持穩定,價格未見明顯變動。

數據來源:SMM,天風期貨研究所

廢銅市場

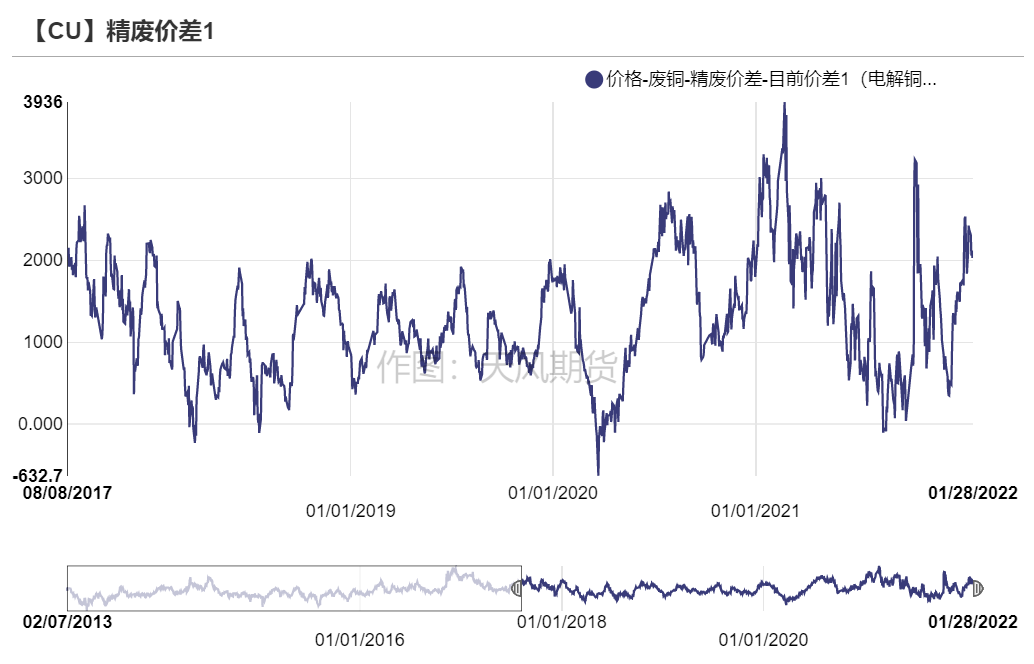

本周精廢價差持續擴大,極端價差仍高企在2000元/噸以上。節前銅價低位返升,廢銅市場多半進入休假狀態,少有報盤,跟漲有限,拉開精廢價差區間。後期來看,節後精銅市場早於廢舊市場回歸,隨着銅價保持強勢,預計精廢價差將維持一定較大區間。

數據來源:SMM,天風期貨研究所

冶煉利潤

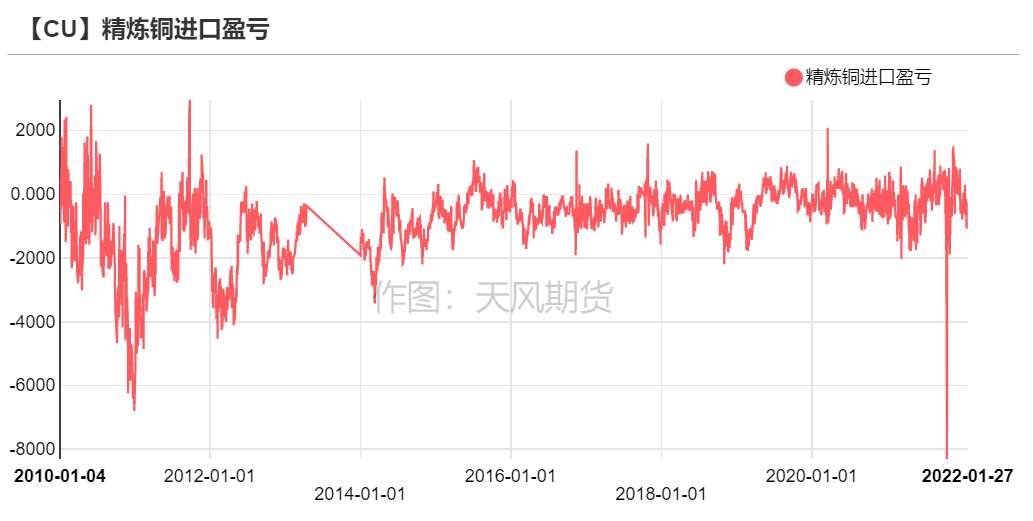

精煉銅本周進口盈利窗口持續關閉,進口商進口意願下降,據悉保稅區庫存在春節期間明顯增加。

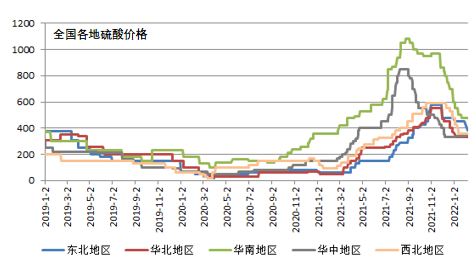

節前,國內硫酸市場盤整運行,考慮節日期間危化品車輛運輸受限以及部分下遊停減產,國內多數酸企維持平穩發貨。節後,隨着運輸恢復市場復蘇,各地酸廠根據庫存情況或將靈活調整,預計市場呈差異化運行。目前山東地區98%冶煉酸價格在680-700元/噸,江西地區98%冶煉酸出廠圍繞360-460元/噸。

數據來源:融衆,天風期貨研究所

下遊企業及終端

節前,銅價維持評判,下遊開工及訂單情況如何呢?從市場部分企業反饋來看,具體如下:

漆包線:節前,絕大多數漆包線企業都已經停止生產,開啓假期模式。據了解,今年下半年漆包線行業景氣度不高,導致企業對於明年的市場也有所擔憂,在高銅價和下遊客戶備貨需求不大的影響下,漆包線企業備貨情緒也十分謹慎,今年原料和成品庫存較往年都有所下降。

銅杆:根據SMM數據,節前國內主要精銅杆企業周度開工率爲34.54%,較上周下滑22.1個百分比。隨着下遊需求的持續走弱,銅杆企業也陸續開始放假,不少銅杆廠進入年末收尾階段。再生銅杆方面,自上周開始企業陸續停爐,本周大部分企業進入假期,市場報價成交都十分清淡。

電線電纜:節前,線纜市場變化不大,除頭部企業外,多數線纜企業都已經放假,節前備貨從上周開始陸續結束,如預期一樣市場消費寥寥。

庫存變動

顯性庫存

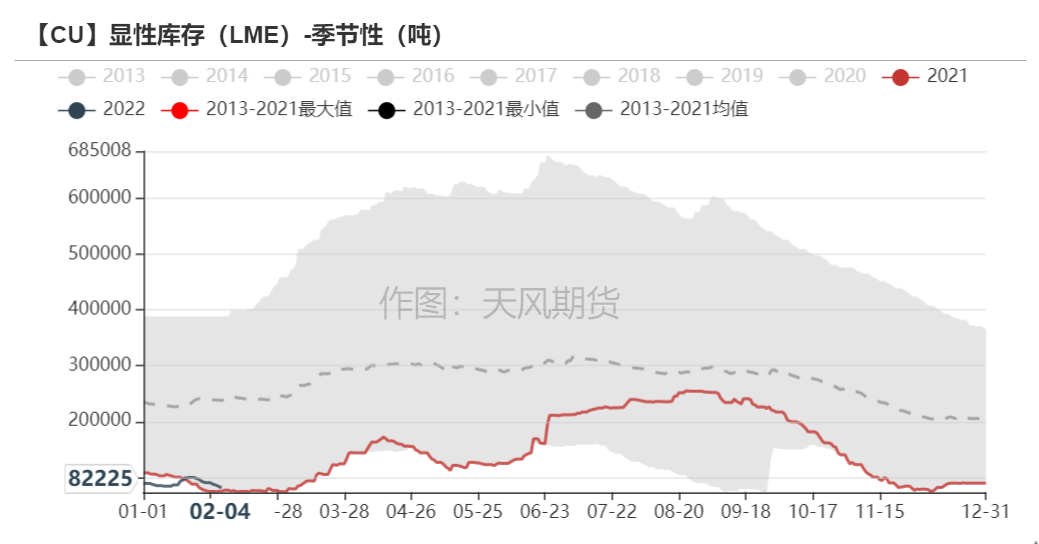

春節期間,LME庫存緩步下降,也成爲銅價相對強勢的原因之一。截2月4日,倫銅庫存持續增加至82225噸,注銷倉單上升至31.19%,預計後期低庫存仍將成爲支持銅價偏強的重要原因之一。

數據來源:LME,天風期貨研究所

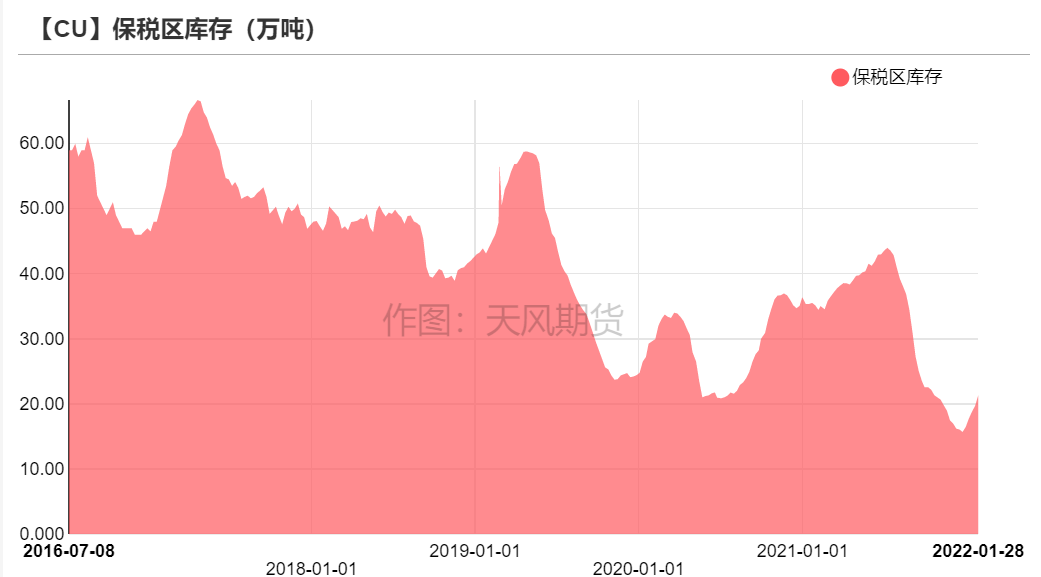

春節期間,保稅區銅庫存如預期激增。據悉,最新保稅區銅庫存增加至20萬噸左右,後期考慮盈利窗口依然關閉,且春節後港船貨逐步恢復,預計保稅區庫存仍將維持小增。

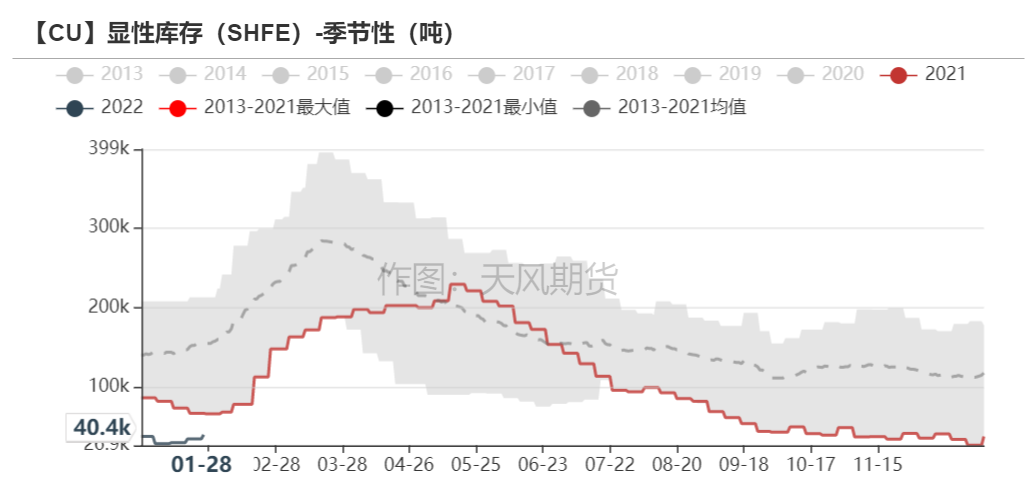

SHFE庫存基本無大變動。

數據來源:SHFE,天風期貨研究所

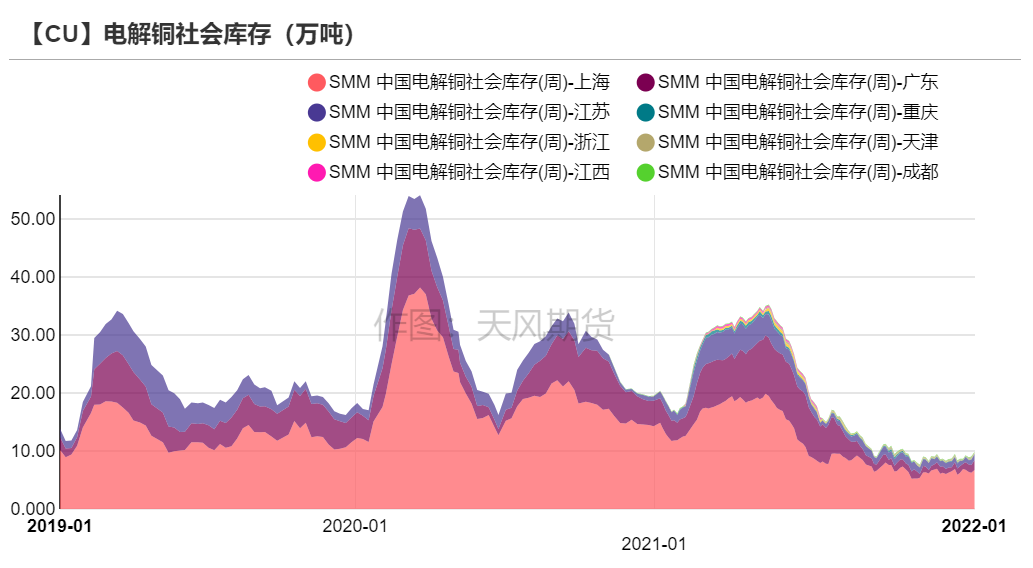

國內社會庫存

春節前庫存變動有限。但在節後首日來看,廣東地區庫存出現激增,且高於往年量。但華東地區庫存增量較爲溫和,上海地區增量基本再2.5-3.5萬左右,江蘇地區增量在7000-8000噸左右。整體來看,下遊本周周後陸續回復開工,部分企業下周基本回歸市場,屆時將再度開始消耗社庫庫存,預計庫存尚未出現明顯累庫拐點,仍將維持較低位置。

數據來源:SMM,天風期貨研究所

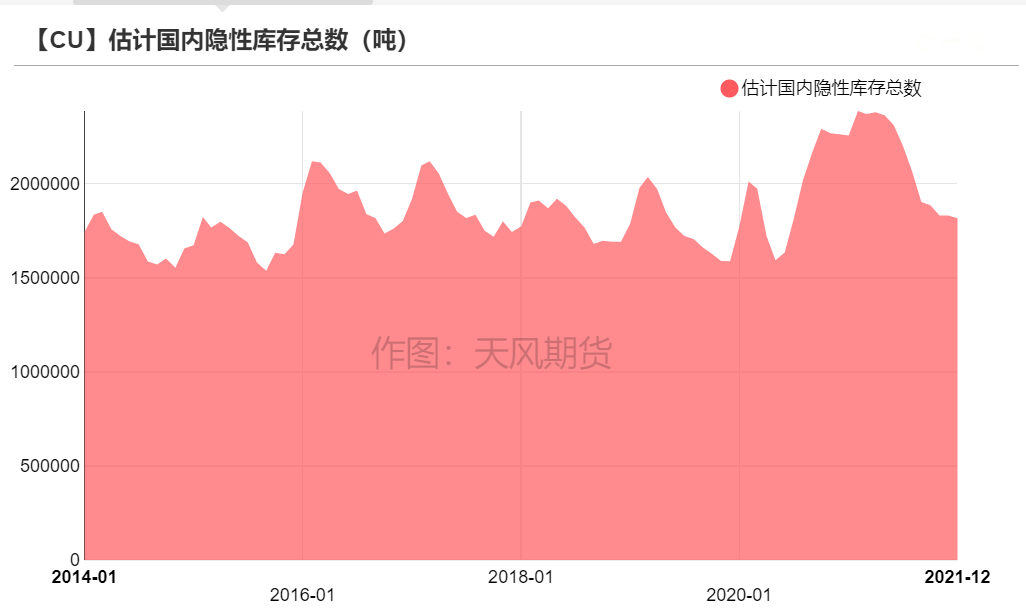

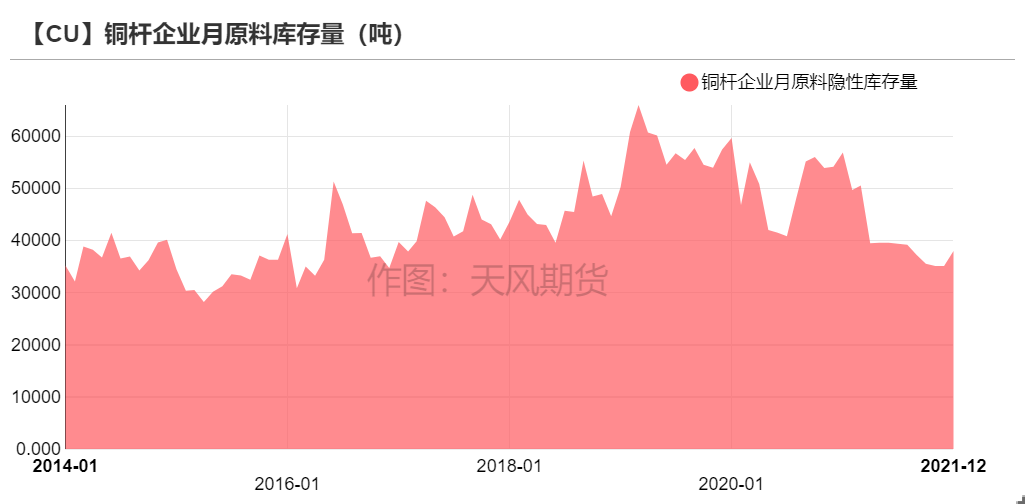

隱性庫存

12月,國內隱形庫存有所下降,因缺乏進口貨源補充,年末變現需求較大,企業成品及原料庫存略有下降,導致整體庫存有所下降。

數據來源:SMM、天風期貨研究所

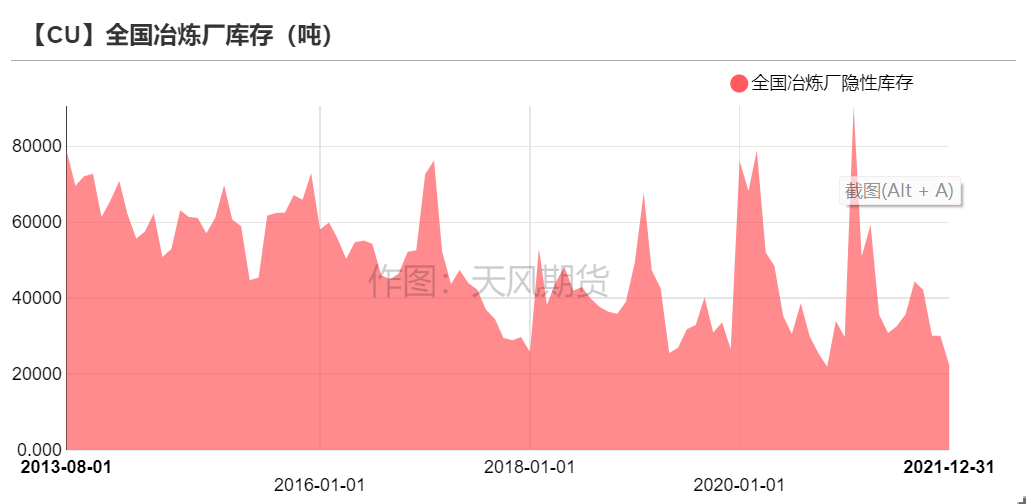

隱性庫存-冶煉廠成品庫存

12月底,中國銅冶煉廠電解銅庫存天數爲0.75,較11月1.05再次下降。現貨維持升水結構,冶煉廠出貨意願偏高,疊加年關冶煉廠有意降低電解銅庫存對資金的佔用。

數據來源:SMM,天風期貨研究所

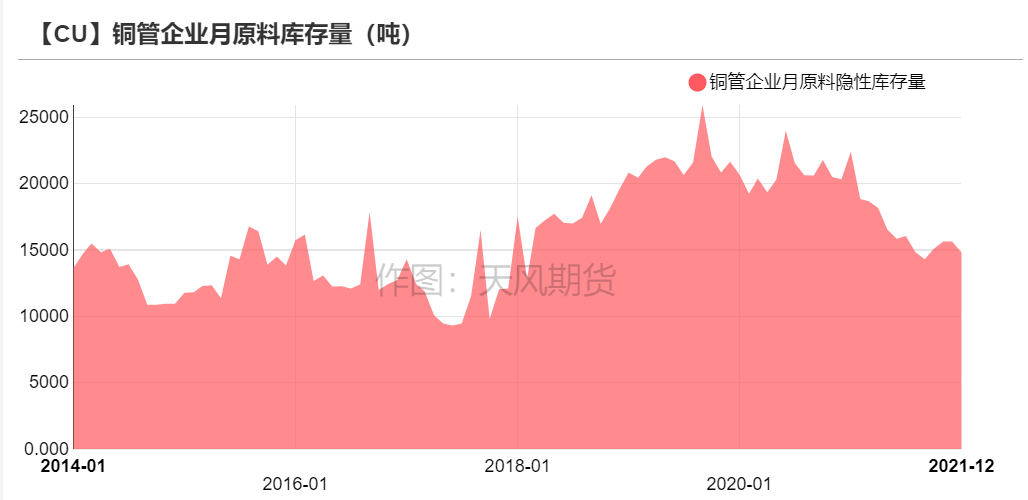

隱性庫存-下遊原料庫存

12月,銅管企業原料庫存小幅下降。12月銅管生產延續向好態勢,原料消耗速度較快,但是受制於低位震蕩的銅價,下遊增加原料庫存的意願較低,多數原料庫存數量維持穩定。

12月,精銅制杆企業原料庫存基本持平。銅價仍未走出震蕩區間,下遊備貨不積極,銅杆廠以剛需採購爲主,原料庫存變化並不明顯。

12月,銅板帶企業原料庫存比小幅上升。年末行情下,銅板帶企業存在一定備貨和衝量需求,原料庫存環比出現一定提升。後期大多企業在一月下旬開始放假,預計年初備貨還將持續。

12月,銅箔企業原料庫存量基本持平。年末趕產計劃下,部分銅箔企業備貨積極性有所提升,但由於整體銅價仍居高位,多數企業並沒有增加原材料庫存的意願。

數據來源:SMM,天風期貨研究所

期交所相關數據

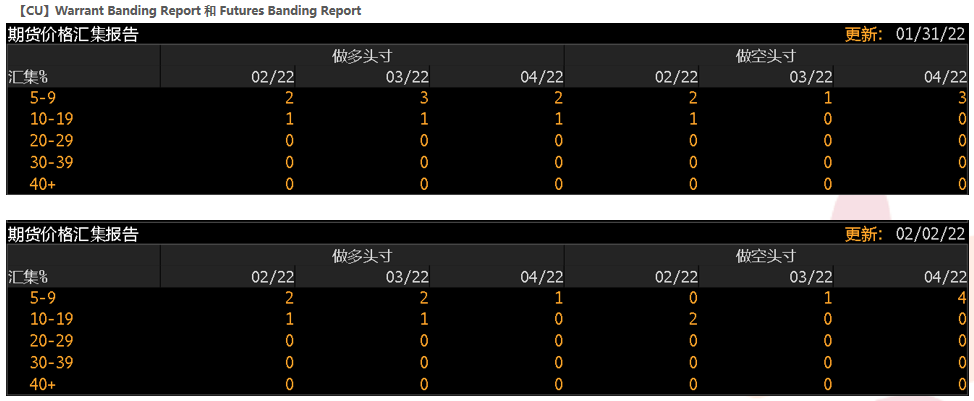

倫銅持倉與倉單集中度

LME的Futures Banding Report顯示多空持倉勢均力敵,但重倉來看依然多頭高於空頭。

數據來源:Bloomberg,天風期貨研究所

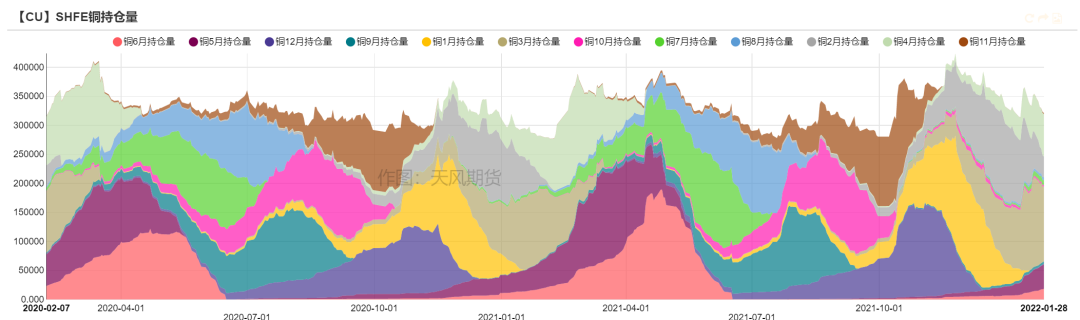

SHFE銅持倉量變化

節前,由於節假日避險,SHFE銅持倉量明顯下降,謹慎情緒增加。

數據來源:SMM,天風期貨研究所

CFTC持倉

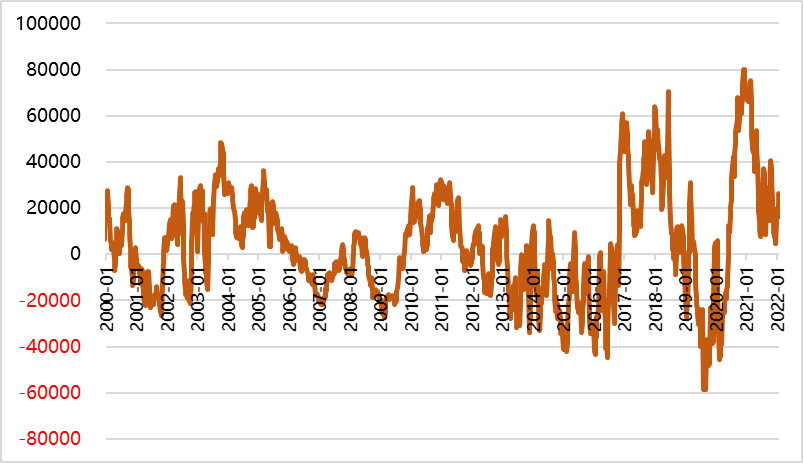

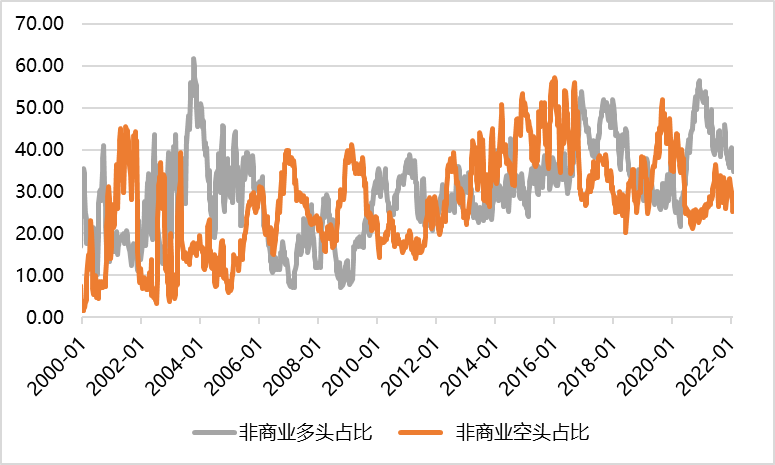

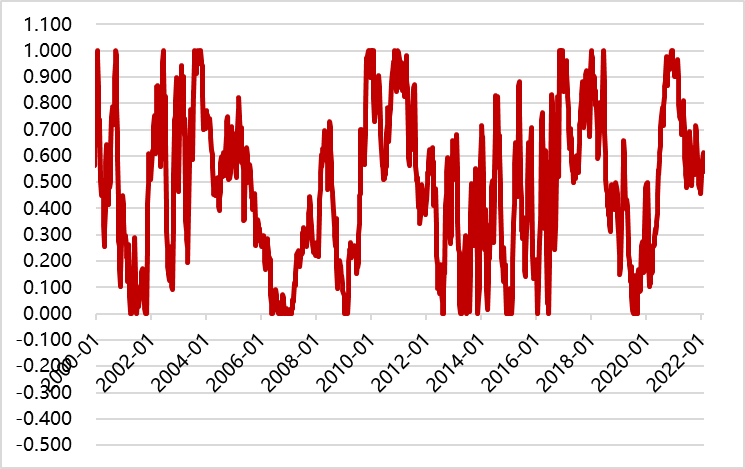

從2月2日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲34.8%、26.6%,多頭減少3.4%,空頭增加0.9%。

非商業淨多頭持倉爲16155張,COT指標爲0.54,市場多頭操作趨於謹慎,空頭布局主動性增加。

數據來源:Wind,天風期貨研究所