要點:宏觀面上,今年1月財新中國制造業PMI錄得49.1,低於上月1.8個百分點,創下2020年3月以來最低。1月財新中國PMI降至50.1,低於上月2.9個百分點,表明經濟處於微弱擴張狀態。同時目前市場加息預期不斷提升,10年期美債收益創下2年高位,金融市場流動性降低。基本面上,供給端,目前全球銅精礦供給端的擾動較前期有所減少,銅精礦供應呈增加趨勢。不過國內進口窗口繼續處於關閉狀態,進口量未達到市場預期,引發市場對後續國內進口銅到貨的擔憂。同時國內社會庫存依舊維持低位。庫存短期恢復至往年同期水平的難度較大,這對銅價有一定的支撐作用。需求端,節後下遊需求有望有所回暖,關注下遊復工和訂單情況。總體而言,預計近期滬銅以底部震蕩行情爲主,主力合約運行範圍爲69000-72500元/噸。

正文:

01

多空交織 滬銅寬幅震蕩

圖1-1:滬銅主力合約走勢

資料來源:文華財經,中期研究院

目前銅市多空因素交織,一方面,發達國家制造業PMI仍位於榮枯線上方,出現回落跡象。2022年美聯儲加息已成定局,加息步伐仍牽動着全球市場神經。另一方面,全球銅礦供應端幹擾因素則有所降低,海外需求仍處於偏緊格局中。在此背景下,滬銅在1月走出寬幅整理格局。雖然上行空間受限,主力合約期價在72000一線屢次承壓,但在69000附近也獲得了較強的支撐。

02

銅供給端分析

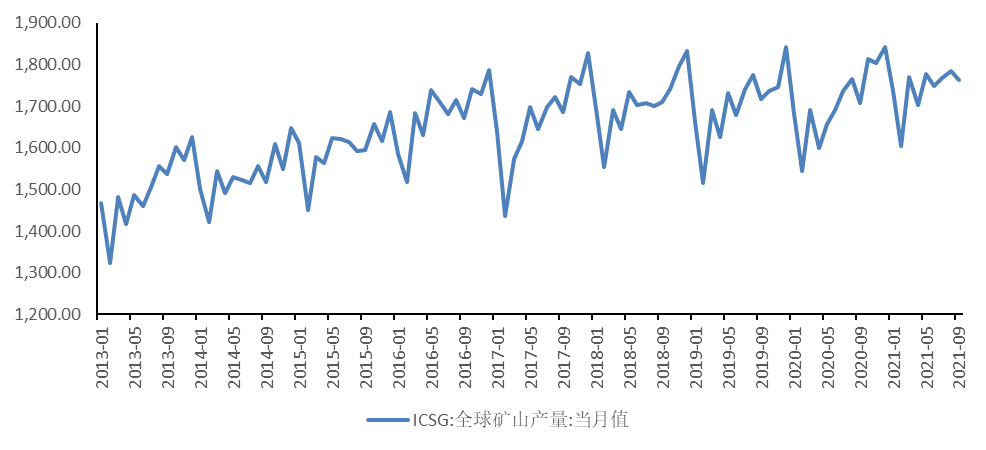

2021年全球銅礦從疫情擾動中逐漸恢復。與上半年相比,四季度全球銅精礦供應相對寬鬆一些,主要得益於南美地區生產恢復,三季度部分礦山的短暫罷工威脅也基本得到妥善解決,部分新項目繼續爬產。礦業作爲祕魯經濟的引擎,該行業出口佔祕魯總出口的60%。從銅生產情況來看,2021年12月祕魯銅產量爲210,106噸,較上年同期的222,265噸減少5.47%。12月18日祕魯拉斯班巴斯銅礦因道路受到封鎖而停工兩周,使得12月祕魯銅產量出現同比降低的局面。不過2021年全年銅產量爲230萬噸,同比增長6.94%。主要由於2020年基數相對較弱,尤其是2020年的第一季度和第二季度的新冠疫情導致礦場停止或縮減作業。祕魯2025年指導產量爲300萬噸,主要考慮2023年Quellaveco投產以及其他運營中礦山的擴產。智利是全球最大的銅生產國。智利2021年銅產量下降1.9%,至568萬噸。其中智利12月銅產量下降0.6%至503,605噸。目前智利國內的礦山老化,使得礦石質量不斷下降。全球最大銅供應商智利國家銅業公司(Codelco)的安迪納(Andina)礦在去年8-9月曾發生了近一個月的罷工。受勞動力中斷,疊加疫情衝擊採礦業的影響,Codelco第三季度的銅產量爲38.9萬噸,較上年同期減少7.6%。同時到2022年9月到11月時,Codelco在智利北部的Chuquicamate銅冶煉廠將關閉其閃速爐以進行重大設施升級提高生產力,精煉銅產量屆時將下降。目前供應端呈逐漸增加的趨勢,從各大礦企發布的2021年四季度季報來看,因幹旱影響,Antofagasta去年四季度銅產量環比下降1.2%至17.89萬噸。而2021年銅產量下降1.7%至72.15萬噸,主要是由於Centinela品位低於預期及LosPelambres因幹旱產量下降。RioTinto2021年四季度銅總產量17.23萬噸,同比增加13.7%,環比減少1.9%。其中,銅精礦產量13.23萬噸,電解銅產量4萬噸。銅礦2022年指導產量較2021年銅礦指導產量上限增加7.5萬噸至50-57.5萬噸,電解銅2022年指導產量較2021年指導產量增加4-8萬噸至23-29萬噸。近期來自海外供應端的幹擾有所減弱,湯加的火山噴發並未衝擊到智利祕魯甚至澳大利亞的採礦區,南美的銅精礦運輸未受到明顯影響,港口作業仍維持正常。不過值得關注的是,LasBambas仍存在堵路風險;且疫情對Escondida構成了幹擾風險。

圖2-1:全球銅精礦產量 單位:千噸

資料來源:WIND,中期研究院

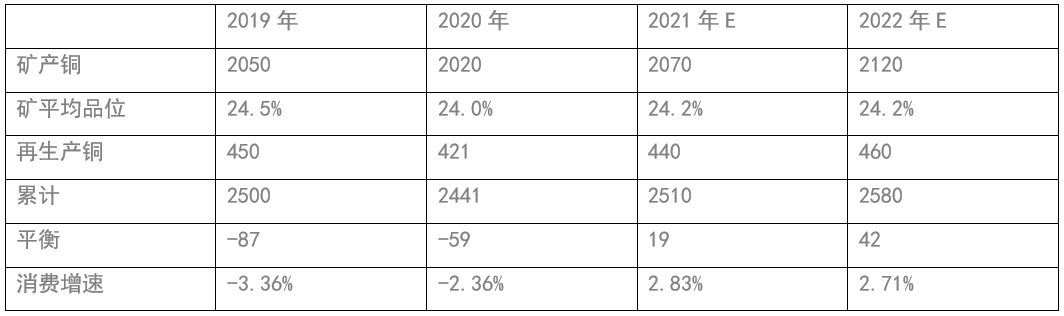

2021年高銅價刺激海外企業進行銅礦新建和擴建,產能將逐步釋放。2021年除了祕魯MinaJusta項目、智利Spence二期項目、剛果Kamoa項目、以及歐洲Timok項目等新增銅礦項目外,僅有個別在產礦山有爬產和擴產計劃。預計2021年全球銅金屬產量預計2070萬噸,同比增長2.47%;結合再生銅產銅小幅增19萬噸,全球表觀消費2510萬噸,同比增長2.83%;在疫情幹擾因素減弱,及銅礦生產逐步恢復的背景下,預計2022年礦產銅達到2120萬噸,再生銅產量也有望實現小幅增長,2022年產出預計爲2580萬噸,全球表觀消費2580萬噸,表觀消費增速2.71%。2024年或2025年全球銅礦供應將迎來重大轉折點。

表2-1:全球銅精礦供需情況 單位:萬噸

資料來源:Mysteel,中期研究院

2.2 國內銅礦儲量有限進口依賴嚴重

圖2-2:中國銅精礦年度產量 單位:萬金屬噸、%

資料來源:SMM,中期研究院

圖2-3:中國銅精礦進口量 單位:萬噸、%

資料來源:SMM,中期研究院

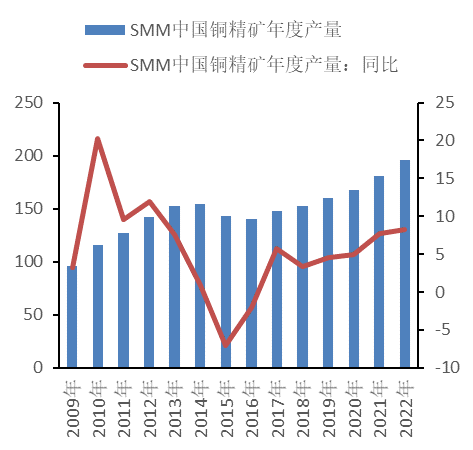

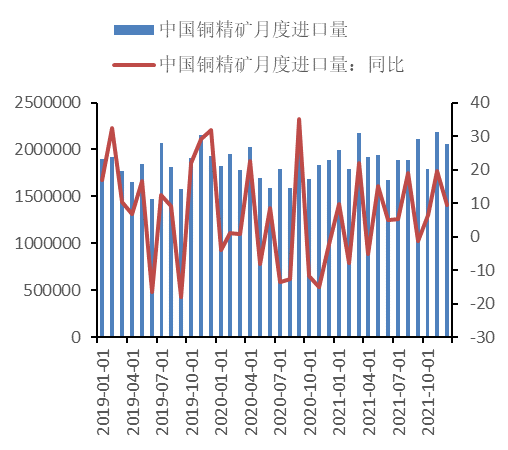

我國銅礦品位較低且較分散,但開採力度較大,因此銅精礦產量在全球佔比明顯高於儲量佔比,近年來銅精礦產量上升的勢頭有所放緩。2021年1-11月我國銅精礦產量167.45萬噸,累計同比增長6.21%。預計2021年國內銅精礦產量爲181萬噸,同比增長7.7%。預計2022年國內銅精礦產量達到196萬噸,同比增長8.3%。在冶煉廠的原料中,國產銅精礦產量僅佔到較小的比重。雖然進口銅精礦的品質較國產銅精礦略勝一籌,但在結合了運輸成本和到廠時間等因素後,相比而言,國產銅精礦較進口銅精礦更具備性價比優勢,因此冶煉廠對國產銅精礦的需求也是居高不下。目前中國仍需依靠大量進口銅精礦來滿足國內需求,冶煉廠對進口銅精礦具有較高的依賴性。近年來銅精礦進口量已從1995年的48.5萬噸增長至2020年的2179萬噸。2021年處於國內冶煉產能擴張的高峯階段,進口銅精礦仍是供應來源的主要渠道。2021年1-12月份銅精礦進口量總量爲2340.45萬噸,較2020年1-12月的2176.51萬噸增加7.5%。截至1月27日,中國7個主流港口銅精礦庫存58.9萬噸,較前一周減少6萬噸。前期二連口岸銅精礦進口暫停2個月,自1月27日開始,二連浩特鐵路口岸陸續恢復噸袋裝銅精礦、鐵礦石、煤炭等進口業務,這在一定程度上緩解了北方部分冶煉廠的原料壓力。同時,長江流域的運輸也在逐漸恢復。目前SMM進口銅精礦指數報在60中位,在近2年來的高位徘徊。預計後期銅礦端供應將逐漸寬裕。

2.3 2月國內精煉銅有望維持高產

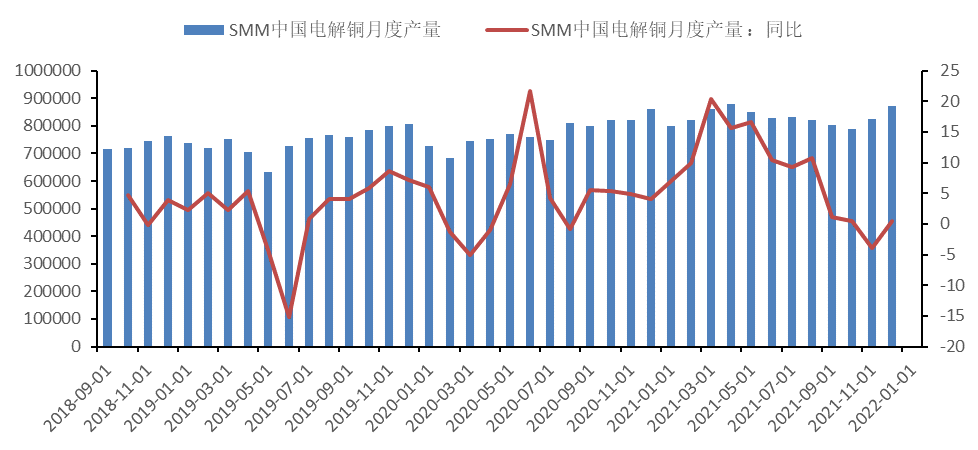

去年四季度,隨着限電潮的結束,國內冶煉廠11月的產量達到82.59萬噸,基本上恢復到限電前水平。12月份冶煉廠在趕產計劃下,推動國內精煉銅產量回到年中高位,月產量達到87.03萬噸,同比增長1%。2021年全年電解銅產量累計998萬噸,同比增長7.3%;

圖2-4:中國電解銅月度產量情況 單位:噸、%

資料來源:WIND、中期研究院

圖2-5:中國銅冶煉廠粗煉費 單位:美元/噸

資料來源:SMM,中期研究院

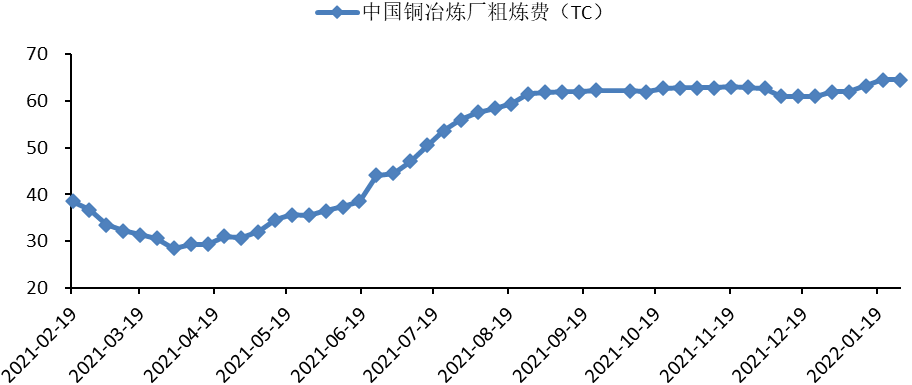

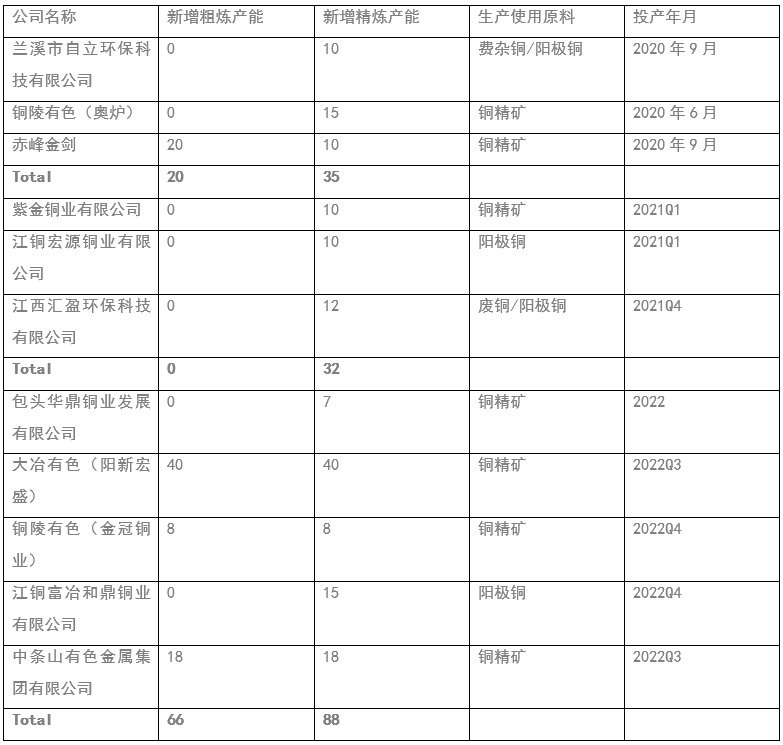

2021年下半年冷料市場供應緊張,對國內冶煉廠生產構成了一定影響,隨着全球供應端逐步改善,冶煉廠產量在步入2022年後逐漸趨於正常水平。據SMM初步調研數據顯示,1月國內電解銅產量爲86.84萬噸,環比降低0.2%,同比增長8.8%。一季度冶煉廠檢修計劃較少,雖然前期市場擔心冬奧會的召開會對北方冶煉廠的生產構成影響,不過這方面的隱憂並未兌現,因此冶煉廠的產量水平仍然較高。2月份處於傳統春節假期時段,銅產量可能面臨一定季節性回調壓力,但考慮到滬倫比值給予了較好的出口機會,且現貨市場升貼水仍處於高位,因此綜合來看,預計2月冶煉廠有望繼續保持高產。預計2月國內電解銅產量爲83.50萬噸,環比減少3.8%,同比增加1.6%。目前冶煉廠基本維持着正常投料,一季度庫存充足,且不急於備二季度庫存,國內粗煉的擴建產能基本集中在3季度之後,這使得冶煉廠在現貨市場大量採購的積極性不高,仍以執行長單爲主,少量現貨成交集中於3月份。而買方對二季度TC存在一致看高的預期,在供應端擾動減弱的背景下,TC的天平逐漸向買方市場傾斜。相比2021年,2022年賣方提供的長單量有所增長,長單基本能滿足大部分冶煉廠的一季度原料採購需求,部分冶煉廠僅需補充少量現貨。目前冶煉廠仍有利潤空間,TC居高不下,預計今年國內冶煉廠的生產積極性仍較高。預計2022年國內精煉銅產量增速主要來自於匯盈、陽新宏盛、中條山、東營方圓的貢獻。2021—2023年中國冶煉和精煉產能將繼續擴張,但擴張勢頭將放緩,銅冶煉和精煉年均增速分別爲3.6%和3%,精煉產能的釋放將快於粗煉產能。

表2-2:中國新增精煉產能、粗煉產能情況 單位:萬噸

資料來源:SMM,中期研究院

圖2-6:中國電解銅月度進口量情況 單位:噸、%

資料來源:WIND、中期研究院

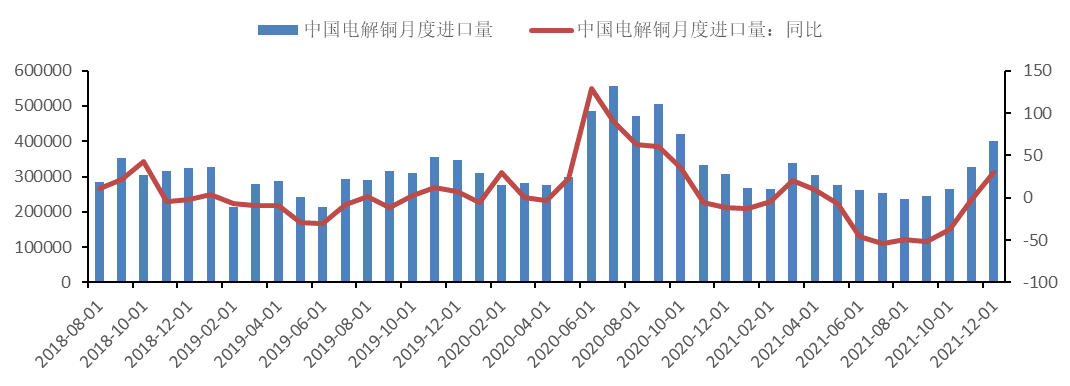

精煉銅進口方面,2021年進口窗口在上半年關閉,且受到了全球海運運力緊張的困擾,因此使得去年電解銅進口量逐步回歸到正常水平。2021年1-12月中國精煉銅累計進口344萬噸,同比下滑23.91%。

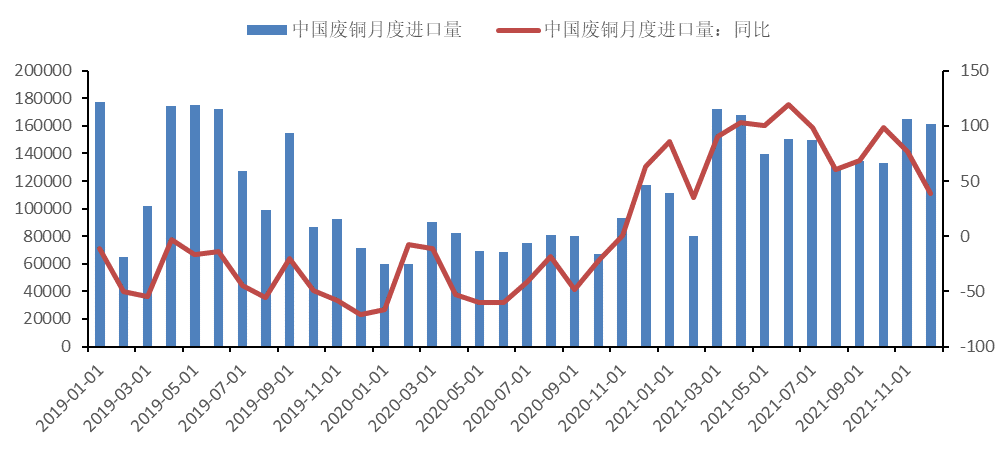

2.4 廢銅進口量將呈現季節性萎縮

圖2-7:中國廢銅月度進口量情況 單位:噸、%

資料來源:SMM、中期研究院

2020年10月19日,生態環境部等部門正式印發關於再生銅(黃銅)稅號等細則通知,再生銅原料標準在2020年11月1日起實施。新政策允許符合標準的優質廢銅自由進口,不再限定進口企業的必須擁有加工體系,並不再受批文數量限制。據SMM測算,僅從金屬含量來看,88%的六類廢銅能滿足再生(黃)銅原料新標準,因此新標準對金屬量的要求,並未對廢銅進口有明顯限制作用。據海關數據顯示,去年1—12月我國累計進口再生銅169.27萬噸,同比增長79.35%。其中12月再生銅進口16.16萬噸,銅錠4.18萬噸,共20.34萬噸,環比減少1.05萬噸。節前船期集中到港,進口增長基本符合市場預期。1月下旬隨着春節假期臨近,企業陸續放假,需求大幅下滑減少,廢銅市場將較爲冷清,進口到港將集中在春節後。預期期間進口量將呈現季節性萎縮,廢銅進口量1-2月會明顯下降,到3月貨物到港量會有所回升。總體而言,在碳達峯、碳中和的雙碳目標下,廢銅需求量將只增不減,而在海外消耗的廢銅量增加,及東南亞國家、歐盟的政策幹預下,海外的廢銅供應預期偏緊,國內的再生銅/黃銅原料進口仍會受限。因此,綜合來看,國內廢銅市場在中短期內將維持供應偏緊的格局。

03

終端需求分析

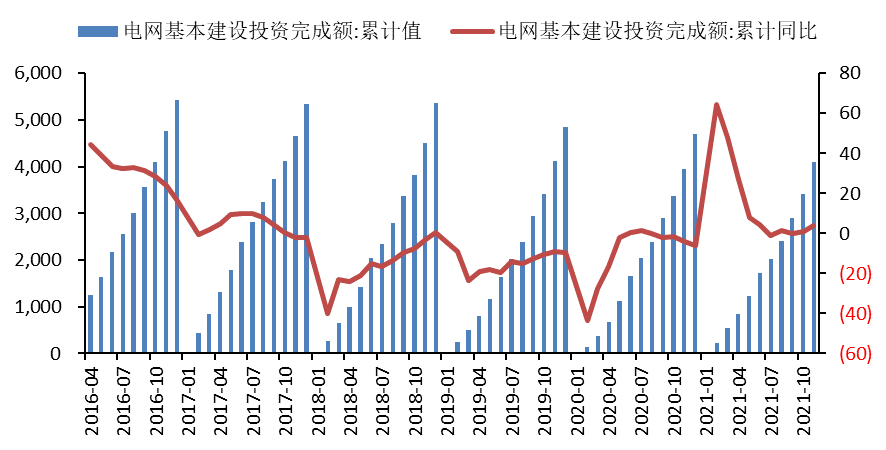

3.1 電網向能源互聯網升級

我國的電網建設已高歌猛進了十多年,目前已經組網完畢,這意味着電網投資已從高速增長轉入高質量發展階段。2021年電網工程計劃投資額4730億,較2020年計劃投資額增長2.8%。去年全國1-11月電網工程投資額完4102億元,同比上漲4.1%,電網投資進度明顯不及預期。去年四季度,國網基建工程面臨集中交貨,線纜企業保持趕產的節奏,生產排產相對飽和。不過隨着北方天氣降溫,房地產等基建項目施工受限,且房屋銷售回款較慢,下遊工程企業冬儲明顯減量,諸多因素對線纜需求帶來了不利影響,中小線纜企業訂單表現仍不甚理想。2021年電網銅交貨量數據同比基本持平,但與2019年相比,則出現明顯回落。步入2022年後,線纜企業作爲銅杆消費大戶,僅光伏和海上風電用纜表現相對穩定。而受房地產訂單量下滑及國網交貨量增量有限的影響,線纜企業開工率持續下滑。銅價高位運行使得下遊備貨心態謹慎,疊加疫情衝擊尚存,企業只能選擇提前放假。

圖3-1:國內電網基本建設投資完成情況 單位:億元、%

資料來源:Wind,中期研究院

2021年是中國開啓“碳達峯、碳中和”徵程的元年,在碳中和目標指引下,中國重點從電力深度脫碳和提高終端電氣化率兩個方面着手降低碳排放,電力深度脫碳將催生風電、光伏清潔能源的大力發展,而提高終端電氣化率將令工業領域能源消耗煤改電,交通領域新能源車大力發展。未來五年裏,國家電網將投資超過2萬億元,推進電網轉型升級。其中,將投入500多億元,用於關鍵核心技術研發,持續完善各級電網網架,加快建設新型電力系統,促進能源清潔低碳轉型。預計國內2021-2025年光伏和風電年均銅需求量在55.4-66.9萬噸,到2030年光伏和風電發電銅需求或達85萬噸。海外預計年均銅需求量在49.45-57.9萬噸,預計到2030年光伏和風電發電銅需求約60萬噸。

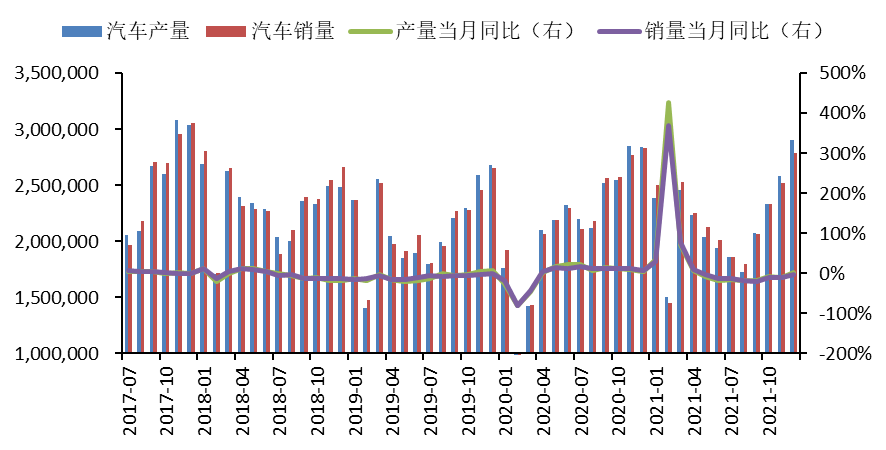

3.2 新能源汽車市場保持強勢增長

圖3-2:國內汽車產銷情況 單位:輛、%

資料來源:Wind,中期研究院

今年國民經濟運行平穩,對汽車消費有支撐作用,汽車產業整體保持較好的發展勢頭。但全球疫情形勢面臨着嚴峻考驗,經濟復蘇分化明顯,汽車行業發展仍有一定困難。尤其是原材料價格大漲使得企業的成本壓力被迫提高,且芯片供應問題對企業生產也構成了影響,目前汽車芯片短缺雖得到一定程度的緩解,但仍顯緊張。從產銷數據來看,2021年我國汽車產銷分別完成2608.2萬輛和2627.5萬輛,同比分別增長3.4%和3.8%。其中12月汽車產銷分別完成290.7萬輛和278.6萬輛,環比分別增長12.5%和10.5%,產量同比增長2.4%,銷量同比下降1.6%。其中產量增速由負轉正,銷量降幅收窄7.5個百分點。展望2022年,隨着芯片及原材料價格的影響逐步削弱,且汽車行業庫存處於低位,預計2022年汽車銷量趨於樂觀,自主品牌崛起的跡象將更爲明顯,市場份額有望突破歷史瓶頸。預計2022年汽車銷量有望達到2785萬輛(+7.0%)。目前國內汽車行業正處於成長期向成熟期過渡的階段,正增長仍將是未來市場運行的主旋律。預計汽車年產銷規模在三五年內可超3000萬臺。高盛預計2022年全球汽車產量爲8500萬輛。

圖3-3:國內新能源汽車銷量情況 單位:萬輛

資料來源:Wind,中期研究院

2021年新能源車整體保持着強勢增長,產銷量不斷創出歷史新高。12月新能源汽車產銷分別完成51.8萬輛和53.1萬輛,再次創出歷史新高,同比分別增長1.2倍和1.1倍。2021年1-12月我國新能源汽車產銷量分別達到354.5萬輛和352.1萬輛,同比增長均爲1.6倍,市場佔有率達到13.4%,高於上年8個百分點。從2017年產銷量突破75萬輛,到2021年突破300萬輛,是2017年的4倍多。在新能源汽車市場的爆發背後,離不開一系列政策的推動。自7月以來,從中央政治局、商務部及財政部到部分地方政府部門,均對新能源汽車的發展給予了強有力的支持,目前我國已建立起全球範圍最爲完備的支持政策體系;而從市場滲透率指標來看,則呈現不斷上升的勢頭。2021年12月,新能源汽車市場滲透率繼續維持歷史高位,達到19.1%。目前外資車企對新能源車市場的重視度提高,且國內新能源車企在國內市場已扎穩腳跟。尤其是在基礎設施較爲完善的城市,居民選擇新能源車型的性價比提高,推動了新能源車的滲透率提升。2021年新能源汽車作爲汽車行業最大亮點,其發展已從政策驅動轉向市場拉動新發展階段,呈現出市場規模、發展質量雙提升的良好發展局勢。2021年新能源汽車的市場佔有率達到13.4%。同時據公安部交通管理局發布的數據,截至2021年底,全國新能源汽車保有量達784萬輛,佔汽車總量的2.60%。展望2022年,新能源汽車市場將繼續實現較高增長,預計受供給端車型逐步完善及競爭力提升的帶動,新能源汽車將保持較高景氣度。預計今年國內新能源汽車銷量將突破500萬輛。供給端,新能源車型的推出速度繼續加快,據不完全統計,2022年預計有80款左右的新能源車型上市,造車新勢力、自主品牌、合資/外資車企將全方位發力;需求端,隨着市場培育程度的加深,受益於技術進步及續航裏程提高等因素的支持,消費者對新能源汽車的認知度不斷提高。以特斯拉、理想等爲代表的車型主攻高端電動車市場,其科技感、未來感屬性爲消費者提供了更多差異化選擇,贏得了更多擁躉。同時從終端銷量反饋來看,新能源運營端比例呈下滑趨勢,C端需求則已佔據主力地位。根據交強險數據來估算,2019年被用作運營的車輛數在新能源汽車銷量中佔比爲40%,2020年該比例下滑至約21%,2021年上半年比例繼續下跌至約15%,這從側面反映了C端需求正成爲新能源車型的絕對主導力量;政策面上,隨着新能源補貼的不斷退坡,新能源汽車政策端的驅動力由直接的財政補貼慢慢轉向軟性的行政措施,新能源汽車對補貼的依賴性正在降低。帶有約束和激勵性質的雙積分政策,限牌城市的牌照紅利,以及充電樁納入國家新基建成爲國家推動新能源汽車發展的主要手段。目前新能源汽車產業的發展趨勢向好,但仍處在“爬坡過坎”的關鍵時期。後期隨着《節能與新能源汽車技術路線圖2.0版》、《新能源汽車產業發展規劃(2021-2035年)》出臺,預計新能源汽車將呈現產銷並增的局面,按照目前的發展趨勢,我國有望提前實現“2025年新能源汽車20%市場份額”的中長期規劃目標。目前全球大力發展新能源汽車行業,符合倡導的“碳中和”需求。隨着全球汽車電動化大時代加速到來,新能源車用銅將保持強勁的增長趨勢。根據ICSG數據,傳統汽車單車用銅量23kg,混合動力電動汽車單車用銅量是40kg,插電式混合動力汽車單車用銅量是60kg,而純電動車單車用銅量是83kg。預計我國新能源汽車耗銅量在2025年有望達到61.8萬噸,較2020年增長486%,增速顯著。預計全球新能源汽車銷量規模在2025年可達2000萬輛,將拉動154.5萬噸的精煉銅需求。充電基礎設施方面,據中國電動汽車充電基礎設施促進聯盟數據,截至2021年12月,全國充電基礎設施累計數量爲261.7萬臺,同比增加70.1%;換電站保有量1298座。值得關注的是,2021年充電基礎設施增量爲93.6萬臺,同期新能源汽車銷量352.1萬輛,樁車增量比爲1:3.7。目前充電基礎設施建設基本能滿足新能源汽車的快速發展,預計2022年新增190萬臺隨車配建充電樁,隨車配建充電樁保有量將達到337萬臺。新能源汽車充電樁的建設也貢獻了對精煉銅的需求。根據Mysteel數據,一臺公用交流式充電樁耗銅8kg,一臺公用直流式充電樁耗銅60kg,一臺私人樁用銅量約2kg。據《節能與新能源汽車技術路線圖2.0》,2025、2030、2035年,慢充設施端口分別爲1300、7000、15000萬端以上,公共快充端口分別約80、128、146萬端。預計2025年我國慢充及快充設施總計耗銅量將達到15.2萬噸;2030年將達到63.7萬噸,5年CAGA爲33%。

3.3 空調內銷增速低於預期外銷保持穩定增長

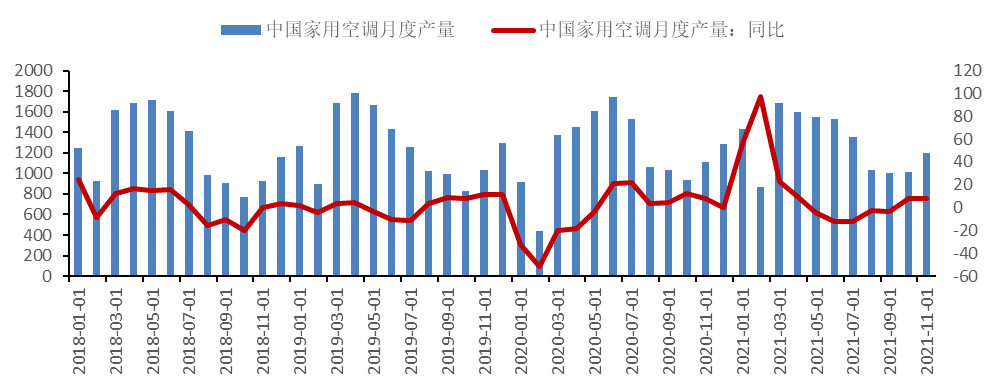

圖3-4:中國家用空調月度產量 單位:萬臺、%

資料來源:SMM,中期研究院

步入2021年,空調行業景氣度有所提升,不過運行中仍存在部分因素的幹擾。一方面,原材料漲價推升了空調生產成本,使得空調行業運營壓力增加。過去銅在空調生產的成本中佔比10%,2021年隨着銅價上漲,佔比已達到約25%。另一方面,空調行業看天吃飯,夏季氣候現象的改變給空調銷售帶來一定影響。受多個臺風帶來的降雨影響,華南、華東、華中部分地區的氣溫略低於歷史同期,不利於空調零售的開展。四季度後國慶節及雙十一備貨需求刺激了空調內銷逐漸回暖。總體來看,2021年1-12月,我國家用空調產量15501萬臺,同比+7.0%;銷量15259萬臺,同比+7.9%;出口量6789萬臺,同比+11.0%;內銷量8470萬臺,同比+5.5%;其中2021年12月,我國家用空調產量1253萬臺,同比-2.5%;銷量1152萬臺,同比-0.3%;出口量578萬臺,同比+5.3%;內銷量574萬臺,同比-5.4%;從內銷表現來看,受市場需求疲弱及龍頭企業渠道變革的影響,2021年家用空調內銷量增速低於市場預期;從外銷表現來看,供應鏈在海外疫情的衝擊下受損,這對國內家用空調出口有利,在海外疫情的衝擊下,主要空調出口國產能未完全恢復,海外本土空調供給不足,海外工廠訂單大幅向國內龍頭廠商轉移,進而激發了對國內空調出口的需求,因此出口保持相對穩定增長的局面。展望2022年,我們對空調行業運行持謹慎樂觀態度,走勢核心取決於內銷市場的復蘇情況。預計2022年家用空調銷量爲15166萬臺,同比增長0.1%,其中內銷量爲8607萬臺,同比增長3.2%,空調內銷需求與經濟恢復、地產後周期及2022年零售預期拉動息息相關;出口量爲6559萬臺,同比下滑3.7%。隨着海外產能的逐步恢復,主要的空調貿易對象的訂單可能大幅回流海外,最終將影響空調出口的表現。

04

滬銅後市將底部震蕩

宏觀面上,今年1月財新中國制造業PMI錄得49.1,低於上月1.8個百分點,創下2020年3月以來最低。1月財新中國PMI降至50.1,低於上月2.9個百分點,表明經濟處於微弱擴張狀態。同時目前市場加息預期不斷提升,10年期美債收益創下2年高位,金融市場流動性降低。基本面上,供給端,目前全球銅精礦供給端的擾動較前期有所減少,銅精礦供應呈增加趨勢。不過國內進口窗口繼續處於關閉狀態,進口量未達到市場預期,引發市場對後續國內進口銅到貨的擔憂。同時國內社會庫存依舊維持低位。庫存短期恢復至往年同期水平的難度較大,這對銅價有一定的支撐作用。需求端,節後下遊需求有望有所回暖,關注下遊復工和訂單情況。總體而言,預計近期滬銅以底部震蕩行情爲主,主力合約運行範圍爲69000-72500元/噸。