本周觀點

本周我們認爲銅價將維持區間波動,LME銅維持在9730-10200美元之間,滬期銅預計運行在70300-73300元之間。

宏觀面來看,美國將公布PPI等重要經濟數據,市場持續關注烏俄局勢,避險情緒增加,推升美元走高,對大宗商品帶來一定壓力,但銅價自身上攻意願仍較爲強烈,加上現貨升水支持,下方支撐仍表現完好。

節後,由於下遊尚未完全回歸,現貨市場交投基本以貿易商流轉爲主,由於缺乏實質消費,日內升水普遍呈現逐步收窄的狀態,但由於上周合約i間仍爲back結構,平水銅極端低價仍堅挺在小升水,未見貼水報盤。後期隨着部分下遊回歸,市場消費或有望逐步好轉,但考慮春節間庫存增加,將對市場報價有一定影響,廣東市場當下普遍低於上海地區報價100元/噸左右。

產業鏈本身來看,下遊企業基本在初十後陸續恢復生產,市場消費逐步回歸正軌。而由於比值下滑,冶煉廠存在一定出口意願,故煉廠開工仍有較高生產意願,不過考慮比價下滑,進口積極性有所下降,國內高庫存狀態有望逐步釋放並繼續出現下滑狀態,支持銅價及現貨市場升水報價。

周度期現市場情況

期銅走勢

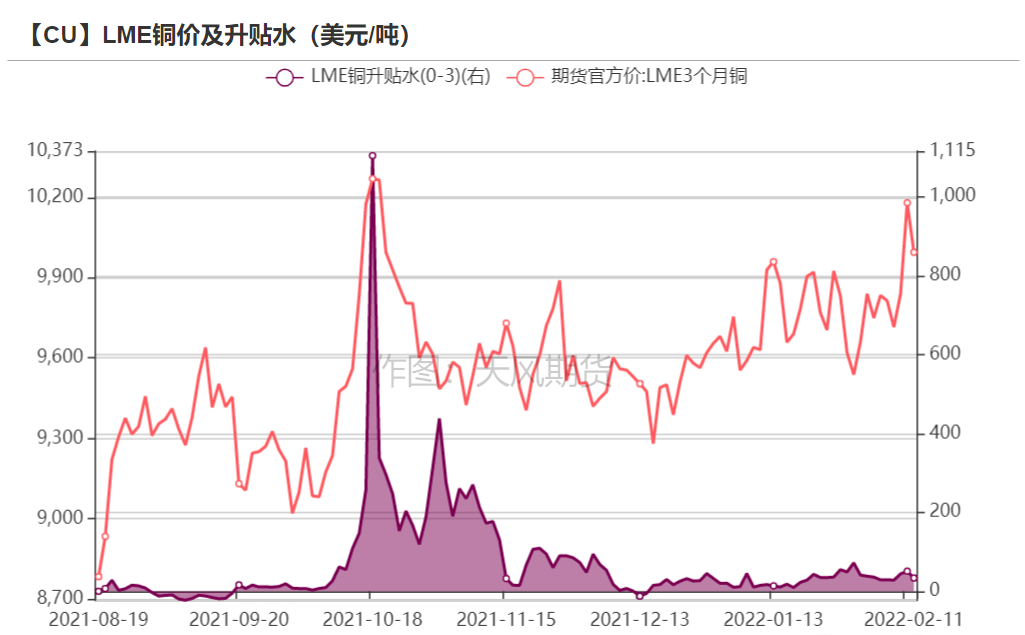

* 上周,市場焦點轉向俄羅斯及烏克蘭之間的衝突。數據方面,美國1月消費者物價創40年來最大同比漲幅,2月初消費者信心降至逾10年來最低水準,通脹壓力愈發廣泛,但美聯儲官員仍對通脹即將達到峯值抱有希望。另外,萬衆矚目的2022年首月中國金融數據閃亮發布,開門紅成色十足,新增信貸和社融增量均創新高。而美聯儲鷹派最強音布拉德發聲,3月升息50bp機率立馬飆高,在布拉德發表講話後,美聯儲3月加息50個基點的可能性爲62%,遠高於周三尾盤時的30%,利率期貨行情目前已反映預期今年升息164個基點,美元指數持續走高。不過,美國公布強勁的通脹數據,也促使投資者大舉買進,以對衝物價上漲的風險,銅價盤間衝高回落,LME銅價觸及高位10289美元/噸,滬期銅快速拉升,高位73650元/噸,高於市場預期,但隨後均快速回落,遭遇獲利了結。

數據來源:LME、SHFE

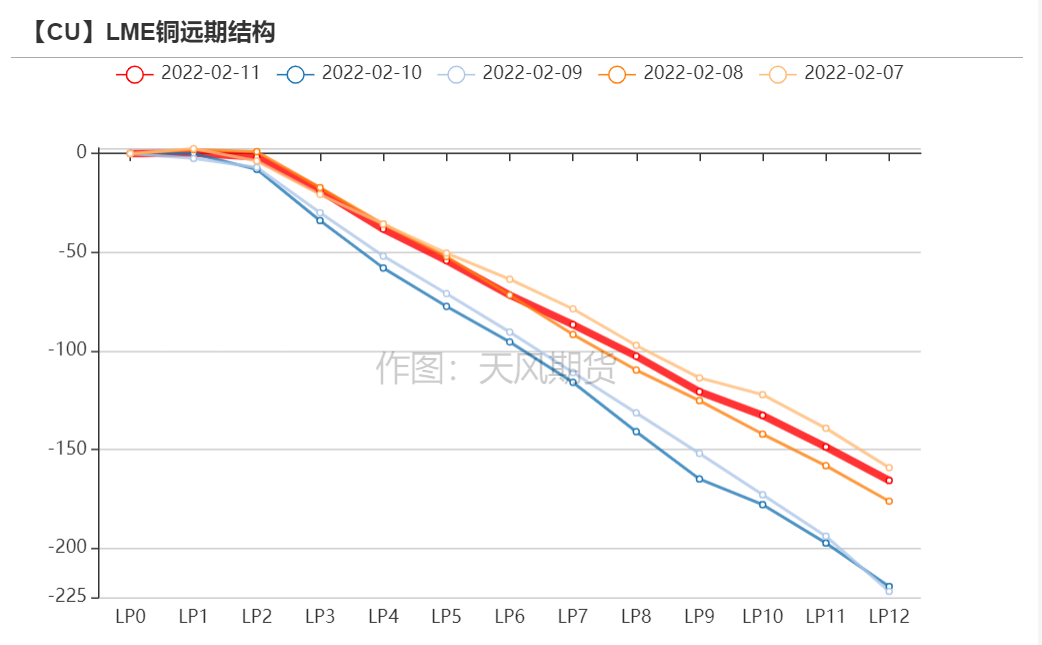

倫銅結構曲線

數據來源:Wind,天風期貨研究所

滬銅價差結構

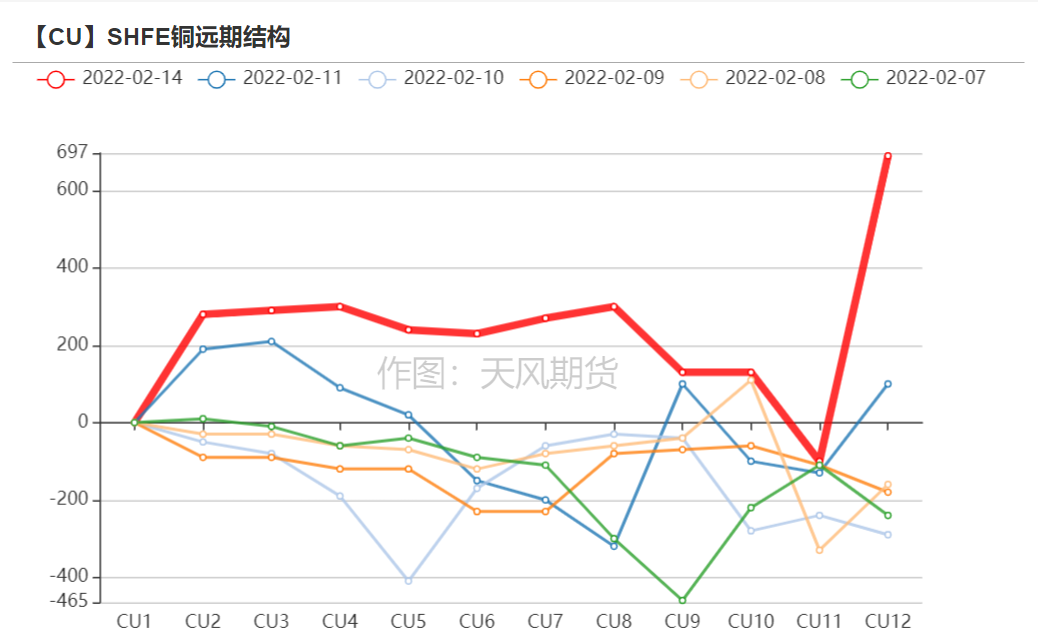

* 上周,滬期銅合約間基本維持back狀態,但在本周首日,近遠月開始出現Contango,基差在50元左右,短時考慮下遊開工尚未完全回歸,正式市場恢復正常在2月末左右,預計短期可操作空間有限。

數據來源:Wind,天風期貨研究所

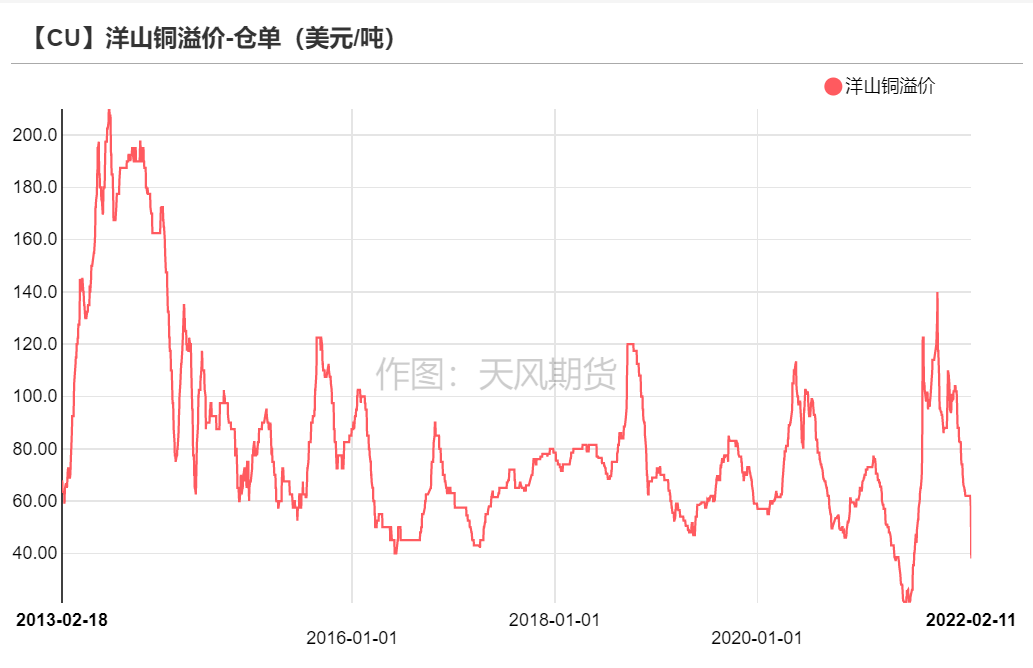

外貿市場

* 節前,洋山銅倉單報價20-56美元/噸,環比持平;提單報價40-60美元/噸,環比下跌3美元。年後比價表現不佳,導致進口報關積極性下降,尤其部分非注冊非標品牌聚集在保稅區,報盤較爲低廉,持貨商表現謹慎,但市場整體有價無市,成交並不樂觀。

數據來源:天風期貨研究所

內貿市場

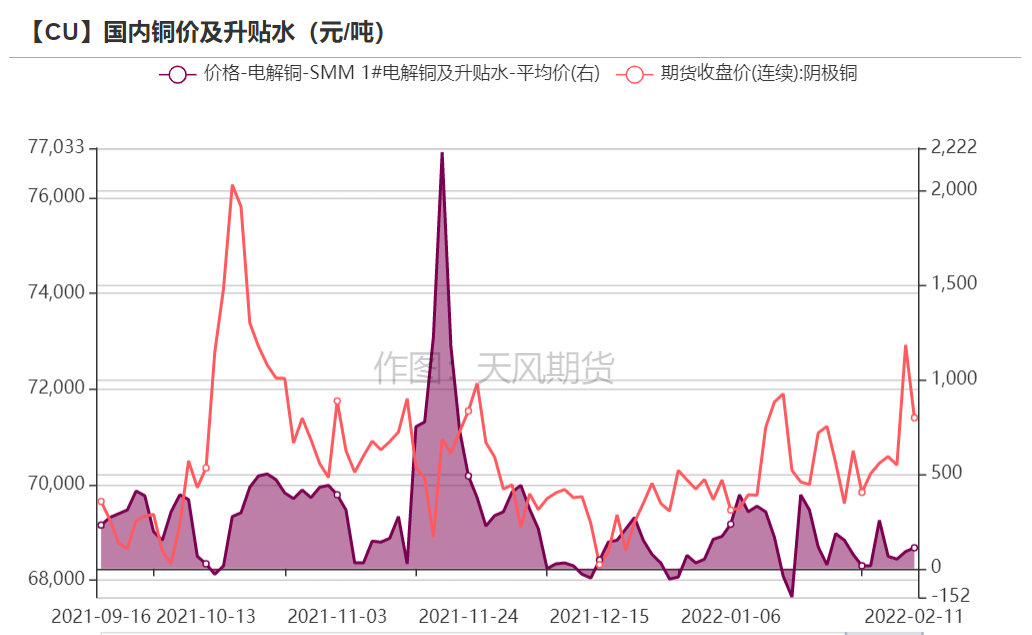

* 節後,由於下遊尚未完全回歸,現貨市場交投基本以貿易商流轉爲主,由於缺乏實質消費,日內升水普遍呈現逐步收窄的狀態,但由於上周合約間仍爲back結構,平水銅極端低價仍堅挺在小升水,未見貼水報盤。後期隨着部分下遊回歸,市場消費或有望逐步好轉,但考慮春節間庫存增加,將對市場報價有一定影響,廣東市場當下普遍低於上海地區報價100元/噸左右。

數據來源:SMM,天風期貨研究所

周度產業鏈情況

主要礦企新聞更新

* 【投資70億美元的祕魯銅礦被迫關停】近日中國五礦集團發布公告稱,該公司位於祕魯的拉斯邦巴斯銅礦遭遇了當地民衆的圍堵造成運輸受阻,如果堵路繼續的話,整個銅礦將在2月20日被迫關停。拉斯邦巴斯銅礦曾被列爲中國海外礦產投資最成功的案例之一,當年的收購價爲70.5億美元,是世界第9大銅礦,每年的銅金屬產量約爲40萬噸。

* 【紫金博爾銅礦項目加速提增效益】2月5日,習近平主席在會見來華的塞爾維亞總統武契奇時強調指出,要持續發揮紫金博爾銅礦等項目經濟社會效益,將中塞傳統友好轉化爲更多務實合作成果。據悉,紫金礦業自2018年12月接手博爾銅礦後,大力推行技術創新,加強各生產環節管理,降低礦石貧化率和採礦損失率,提高選礦和冶煉回收率;同時採購先進的技術裝備,向信息化、自動化、智能化轉型,大幅提高生產效率,降低生產運營成本。幾個月時間,紫金就使博爾銅礦發生了翻天覆地的變化,挽救了這家瀕臨破產的國有企業,讓塞爾維亞百年老礦“重生”。過去三年,紫金在博爾銅礦完成環境和生態保護方面投入超1.52億美元,綠化面積大幅增加,整體環境顯著改善。

* 【智利議會就銅礦國有化進行辯論】智利制憲會議周二批準了一項可能導致該國銅業國有化的早期提案,立即引發了礦業公司的憤怒反應。智利議會的環境委員會正在起草一份新憲法,爲 " 銅礦、鋰和其他戰略資產的國有化和新的社會和環境管理 " 的提案開了綠燈。該提案仍將面臨全體議會成員表決,以納入最終的草案文本,今年晚些時候智利將就這份最終憲法草案進行全國公投。智利正在重寫其憲法,以取代以市場爲中心的憲法——當前憲法可追溯到皮諾切特將軍的軍事獨裁時期。關於憲法草案的辯論將在本月晚些時候正式開始,但提案的內容已經開始引起礦業巨頭的不安。

數據來源:網絡,天風期貨研究所

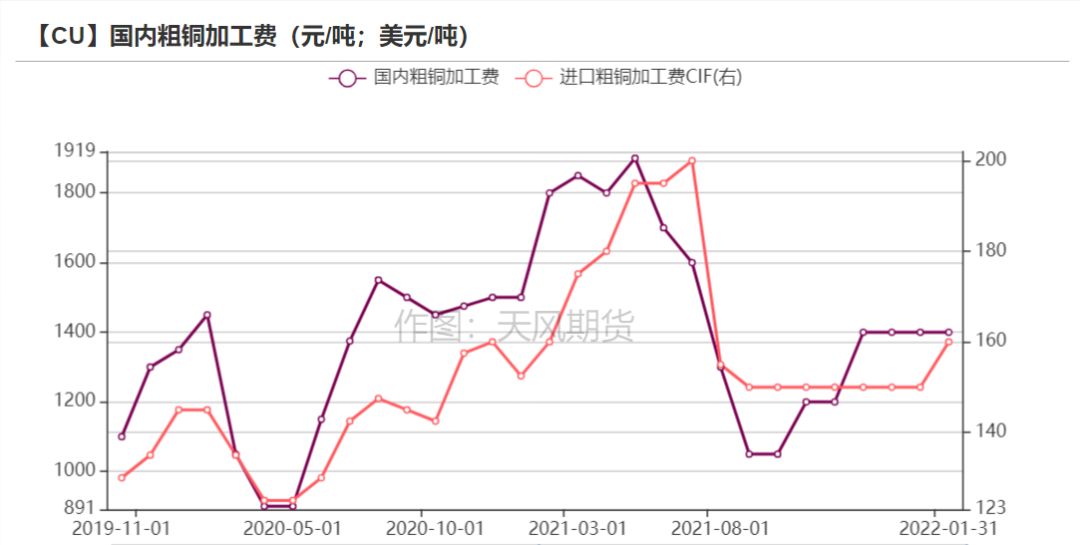

銅精礦/粗銅加工費

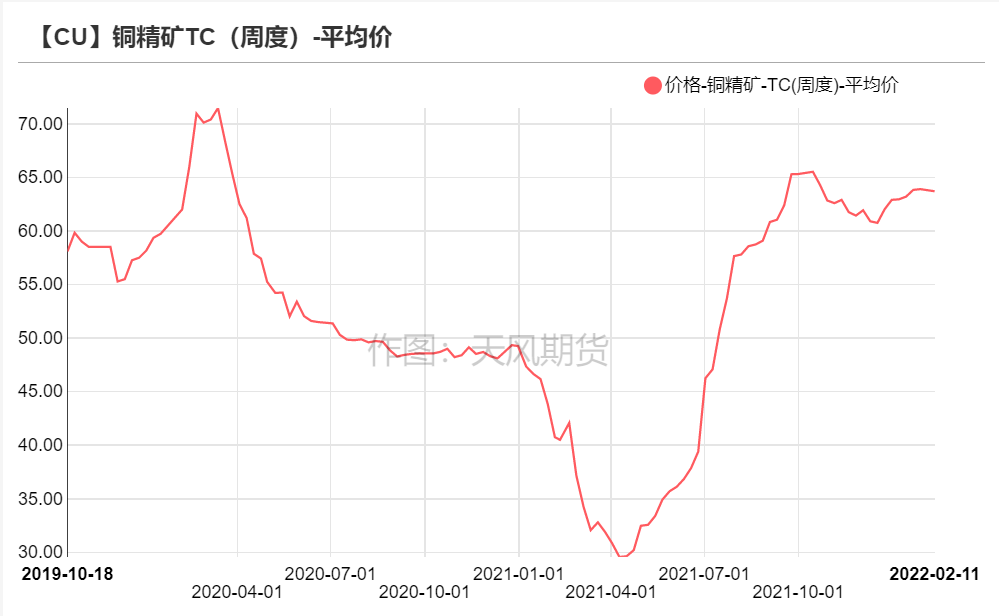

* 銅精礦方面,進口銅精礦標準幹淨礦TC周均價爲63.7美元/噸,較前一周下跌0.02美元/噸。銅礦市場無明顯變動。

* 節前國產粗銅(CU≥97%)加工費價格爲1300-1500元/噸,環比較上周持平;進口粗銅(現貨)的加工費爲CIF 150-170美元/噸,環比持平。市場交投維持穩定,價格未見明顯變動。

數據來源:SMM,天風期貨研究所

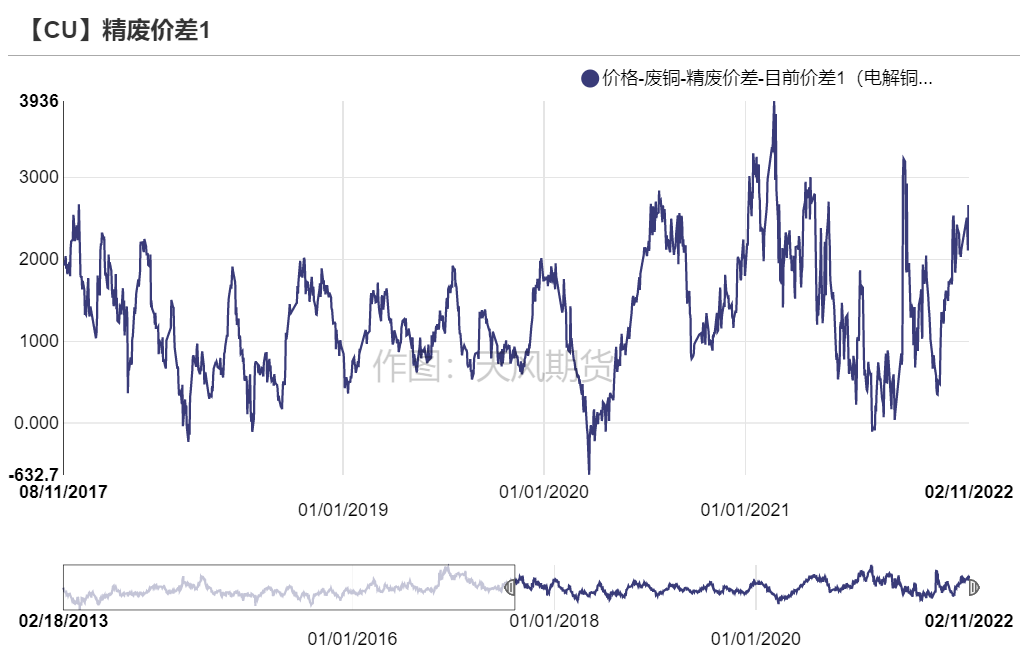

廢銅市場

* 本周精廢價差持續擴大,極端價差仍高企在2000元/噸以上,極值高於2500元/噸。節後銅價拉升明顯,但由於廢銅上遊的零散供應商復工相對緩慢,中間貿易商庫存不多,可流向市場的貨源有限,導致貨源相對偏緊,中間貿易商存惜售挺價情緒,廢銅價格較爲堅挺。此外,銅錠等零單貨源也較爲緊俏,據部分貿易商反映,紫銅錠貨源已籤署長單,零單貨源較少,導致市場上部分貿易商難以採買。相對於下遊的利廢企業,廢銅資源市場由於其較爲零散的特點,供應恢復較爲緩慢,供需偏緊。加之再生加工企業仍處於停工狀態,廢銅仍與精煉銅維持較高價差狀態。後期來看,隨着再生市場逐步恢復,且銅價暫時重歸箱體運行,預計精廢價差將出現小幅收窄。

數據來源:SMM,天風期貨研究所

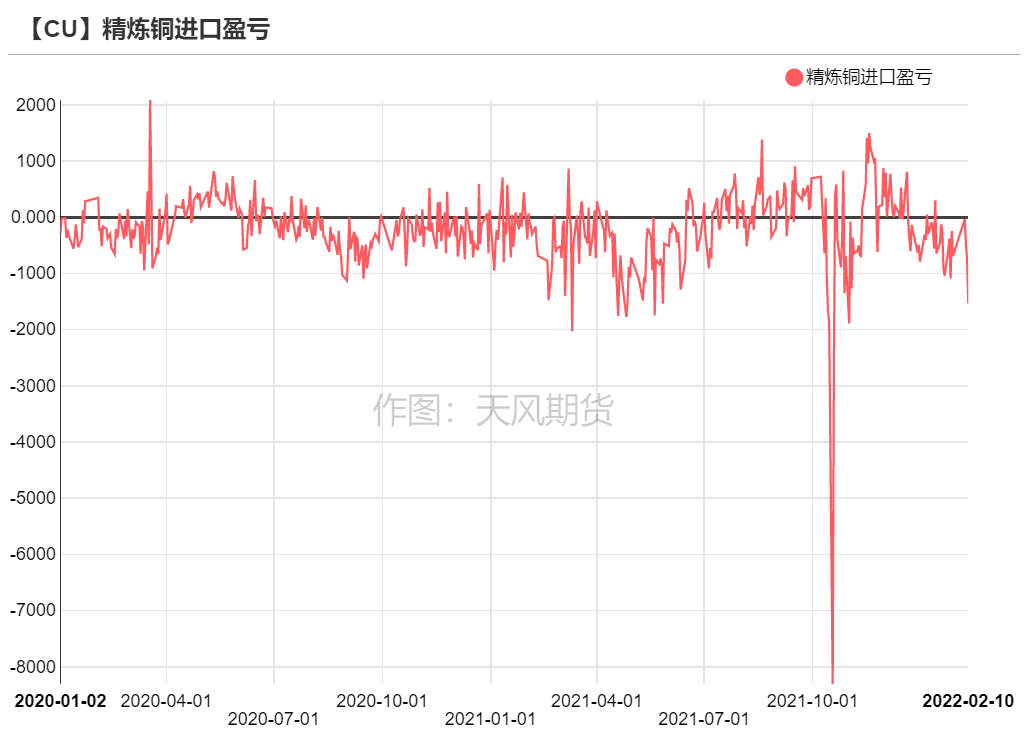

冶煉利潤

* 精煉銅本周進口盈利窗口持續關閉,進口商進口意願下降,部分煉廠持續維持出口操作。

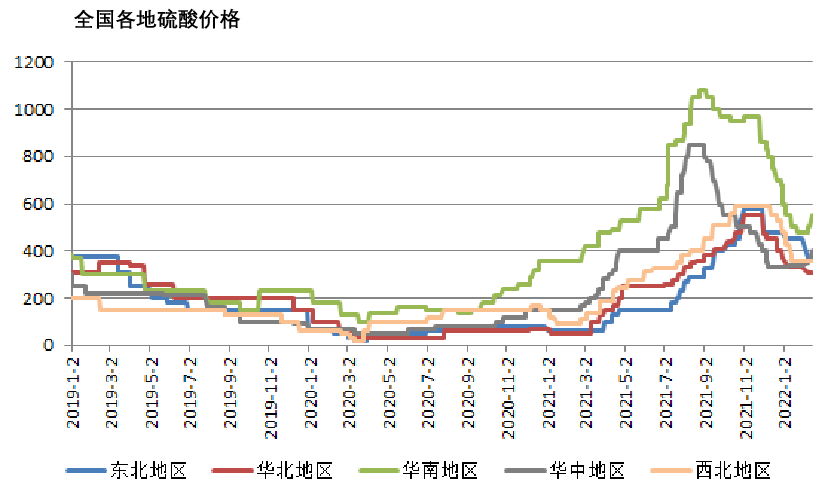

* 上周,國內硫酸市場氣氛好轉,多地價格上調。從上下遊產業鏈來看,上遊硫磺行情近期逐步上漲,成本支撐增強。下遊甲酸、下遊溴素市場行情開始小幅上漲,下遊客戶對硫酸的採購積極性較好,供需矛盾下產品走勢上行。近期,國內硫酸市場價格或小幅震蕩上漲,報價均價在800元/噸左右。

數據來源:融衆,天風期貨研究所

下遊企業及終端

* 上周,銅價衝高回落,下遊開工及訂單情況如何呢?從市場部分企業反饋來看,具體如下:

* 漆包線:漆包線多數企業初八開工部分要到初十,全面復產要到元宵後。但市場普遍反映今年節後訂單並不如去年同期,一方面是家電行業訂單下降,另一方面,來自變壓器端的訂單也未見明顯增加。只有新能源汽車用漆包線訂單表現尚可。

* 精銅制杆:春節後第一周銅杆開工率仍呈較低水平,因銅杆企業復工時間較晚。今年銅杆線上下遊整體復工時間較往年稍晚,多數精銅制杆企業周中才陸續開爐生產,且生產節奏也未恢復至正常水平。節後一周銅杆企業基本以銷售庫存、長單交付爲主。從調研看,下遊漆包線、電線電纜多數於初十才復工,對於銅杆的需求增量有限,且周尾大漲的銅價對消費也有一定的抑制。

* 再生銅杆:春節假期已經結束,再生銅杆廠也逐漸進入復工準備。部分再生銅杆廠已經開始進行反射爐檢修及預熱,產品報價及庫存銷售等。但由於整個再生銅行業要到元宵節前後才會完全復工,想要完全恢復到春節前的產能水平還要等上一段時間,尤其是上遊再生銅原料的貿易環節,市場表現較爲清淡,不及春節前那般車水馬龍,交易量十分稀少貨量也極爲有限,貨源缺少也是限制再生銅杆廠生產的原因之一,總體來看整個行業還是處於半放假的狀態。

* 電線電纜:上周,多數大型線纜企業已經復工,企業成品庫存季節性累庫明顯,多數企業面臨資金壓力,原料庫存備庫較往年減少。訂單方面,新能源光伏類訂單季節性走弱,企業國網端超高壓、高壓類在手訂單較爲穩定,但交貨期尚早,排產並不緊張,中低壓端口訂單特別涉及房地產行業訂單尚有缺口,出口訂單進入收尾階段。部分中小型企業初十後才陸續復工,銅價高企下,部分線纜企業車間實際開工時間推遲到元宵節後。

庫存變動

顯性庫存

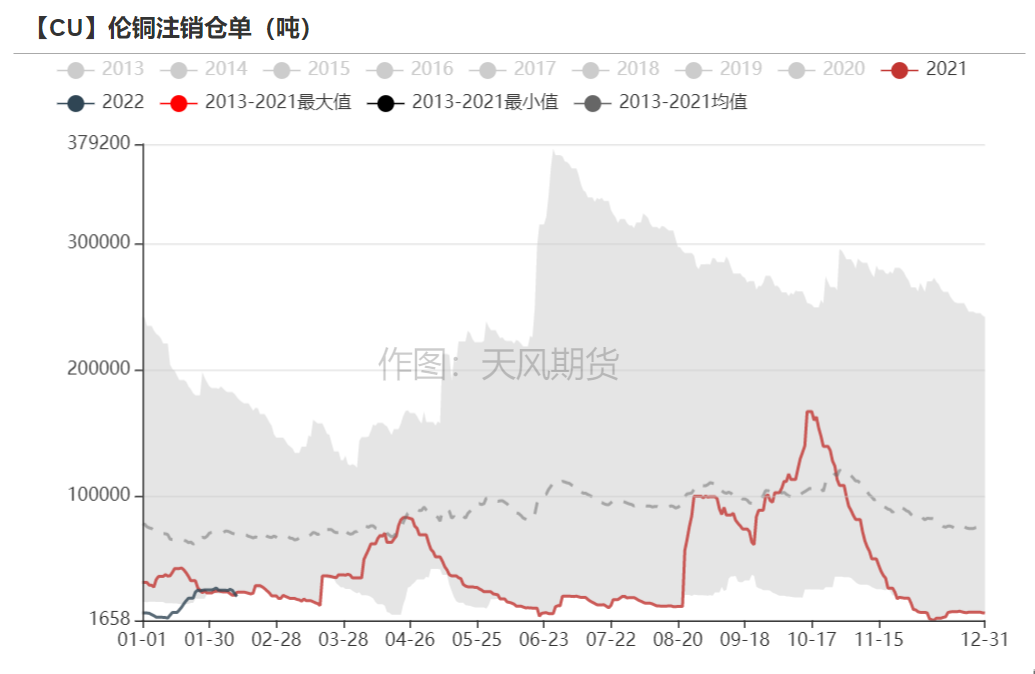

* 上周,LME庫存持續下降,支持銅價表現強勁。截2月11日,倫銅庫存持續增加至74100噸,注銷倉單略降至27.9,預計後期庫存仍將下降。

數據來源:LME,天風期貨研究所

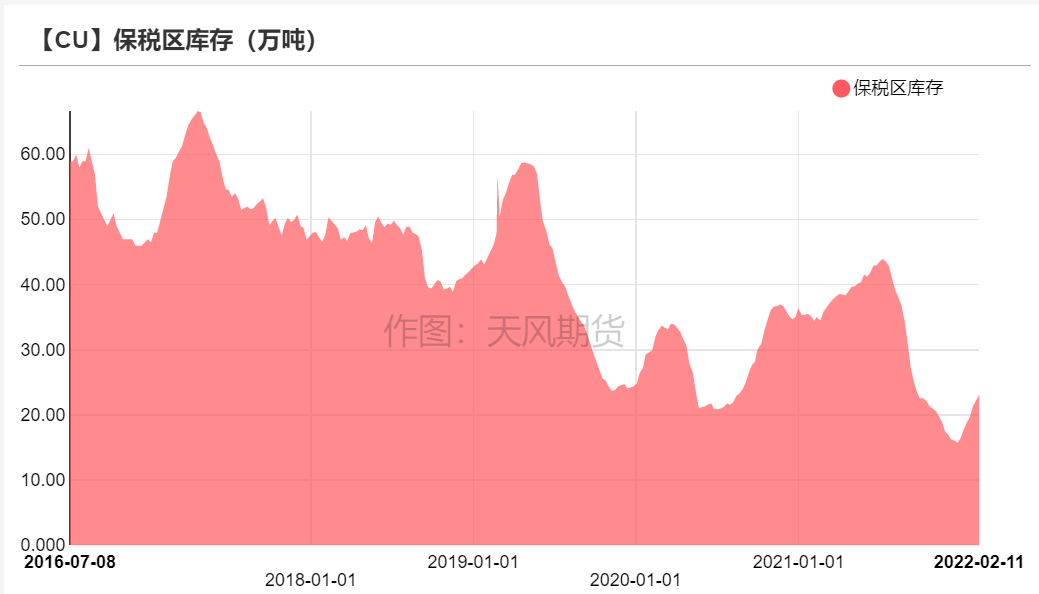

* 上周,保稅區銅庫存持續增加。比價依然未見起色,導致進口積極性下降,部分出口貨源持續流入保稅區庫存。不過,隨着國內煉廠出口操作,預計比價有望出現好轉,屆時清關量再度增加,保稅庫存有望增幅放緩。

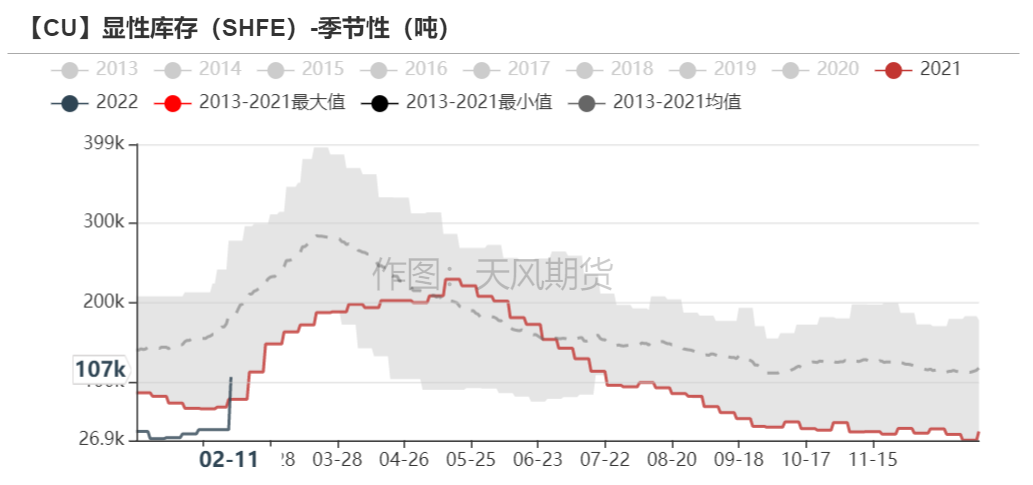

* SHFE庫存春節期間大幅增加,截至上周五,銅庫存增加值106572噸,春節一周增加近3.5萬噸。但後期考慮缺乏進口貨源補充且下遊逐步恢復節後生產,庫存量有望再度出現下降。

數據來源:SHFE,天風期貨研究所

國內社會庫存

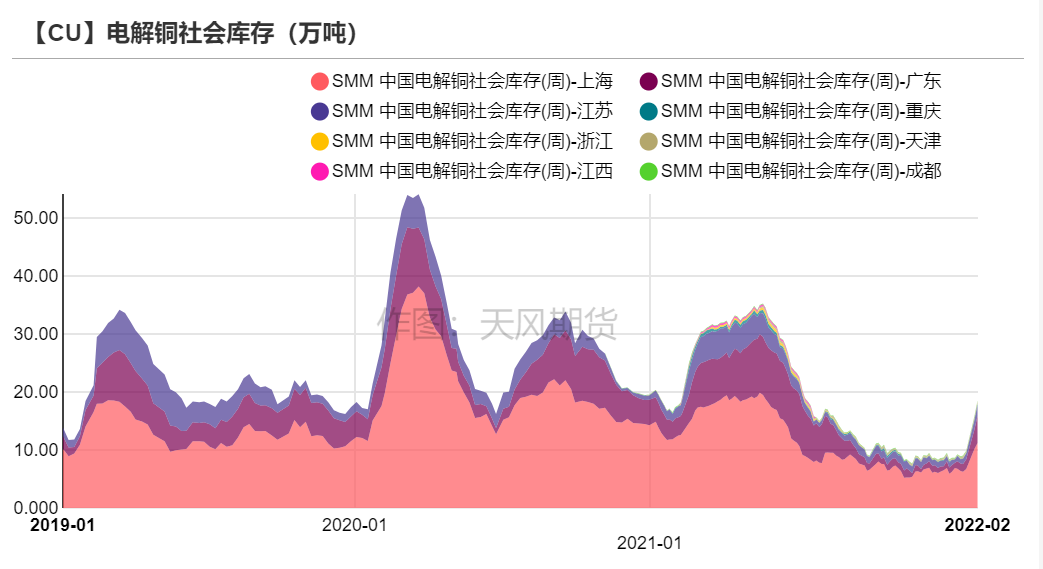

* 春節期間各地庫存均出現增加,各大地區間廣東地區庫存增幅依然表現最爲明顯,其餘地區基本出現與其增幅,與同期增幅基本相當。

數據來源:SMM,天風期貨研究所

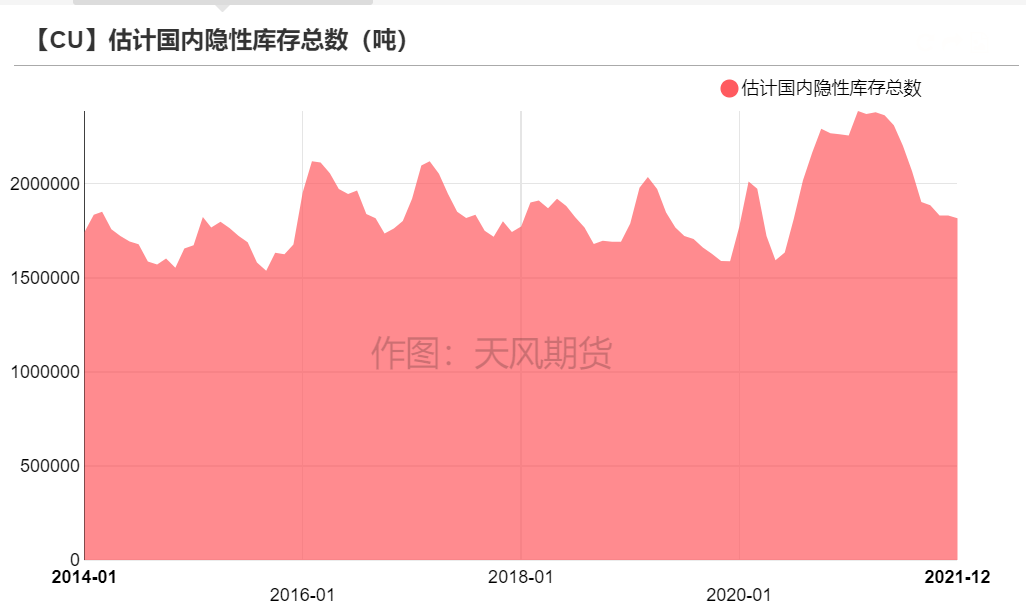

隱性庫存

* 12月,國內隱形庫存有所下降,因缺乏進口貨源補充,年末變現需求較大,企業成品及原料庫存略有下降,導致整體庫存有所下降。

數據來源:SMM,天風期貨研究所

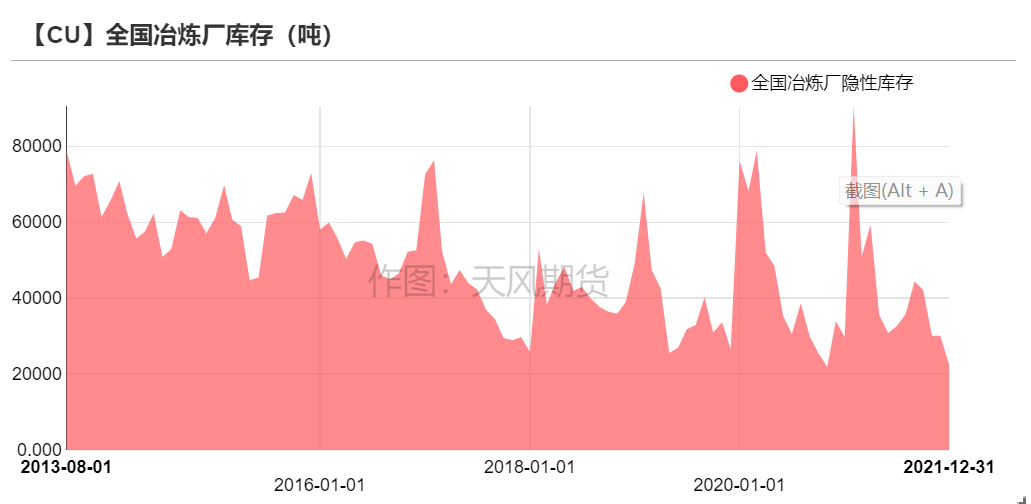

隱性庫存-冶煉廠成品庫存

* 12月底,中國銅冶煉廠電解銅庫存天數爲0.75,較11月1.05再次下降。現貨維持升水結構,冶煉廠出貨意願偏高,疊加年關冶煉廠有意降低電解銅庫存對資金的佔用。

數據來源:SMM,天風期貨研究所

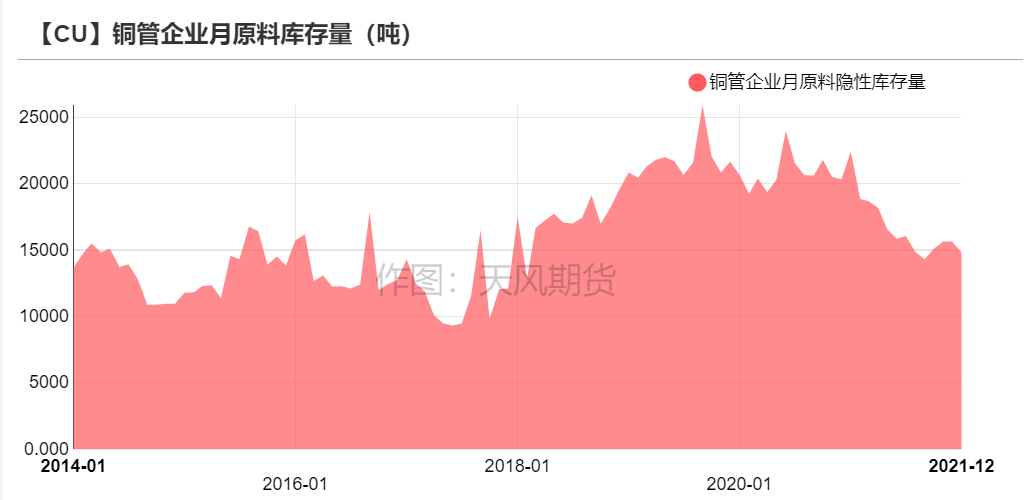

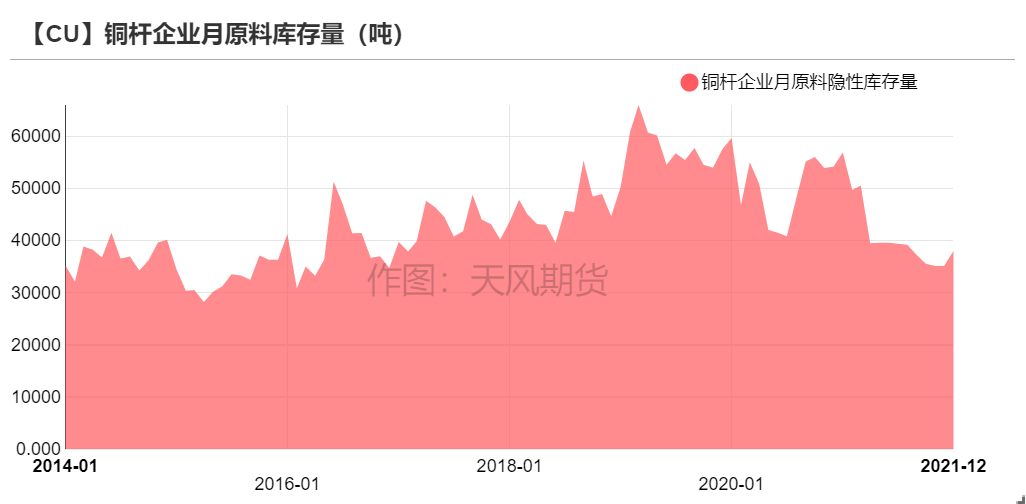

隱性庫存-下遊原料庫存

* 12月,銅管企業原料庫存小幅下降。12月銅管生產延續向好態勢,原料消耗速度較快,但是受制於低位震蕩的銅價,下遊增加原料庫存的意願較低,多數原料庫存數量維持穩定。

* 12月,精銅制杆企業原料庫存基本持平。銅價仍未走出震蕩區間,下遊備貨不積極,銅杆廠以剛需採購爲主,原料庫存變化並不明顯。

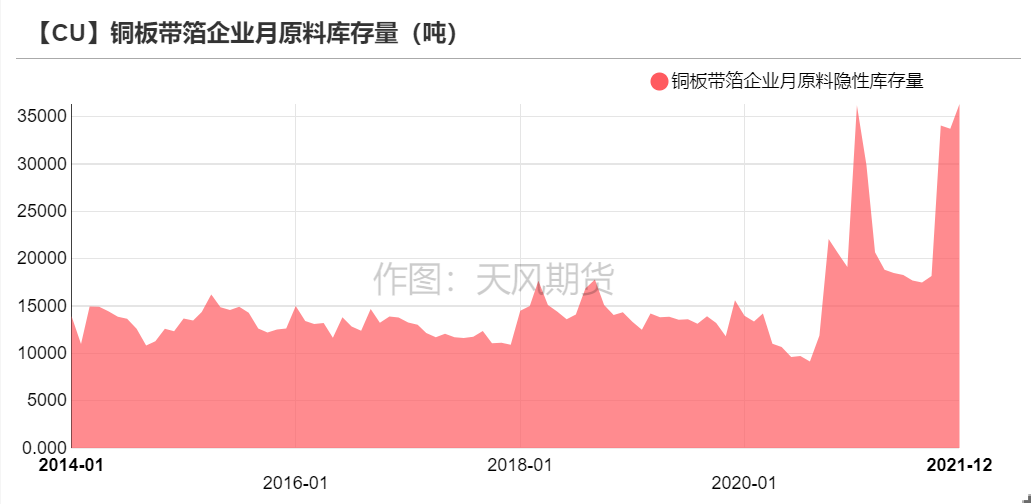

* 12月,銅板帶企業原料庫存比小幅上升。年末行情下,銅板帶企業存在一定備貨和衝量需求,原料庫存環比出現一定提升。後期大多企業在一月下旬開始放假,預計年初備貨還將持續。

* 12月,銅箔企業原料庫存量基本持平。年末趕產計劃下,部分銅箔企業備貨積極性有所提升,但由於整體銅價仍居高位,多數企業並沒有增加原材料庫存的意願。

數據來源:SMM,天風期貨研究所

期交所相關數據

倫銅持倉與倉單集中度

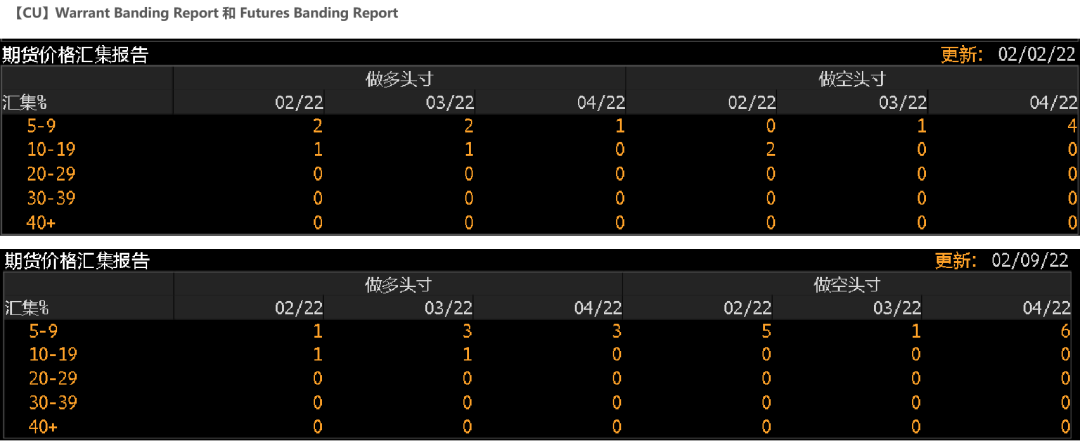

* LME的Futures Banding Report顯示多頭逢高獲利了結,短時空頭倉位主動性有所增加。

數據來源:Bloomberg,天風期貨研究所

SHFE銅持倉量變化

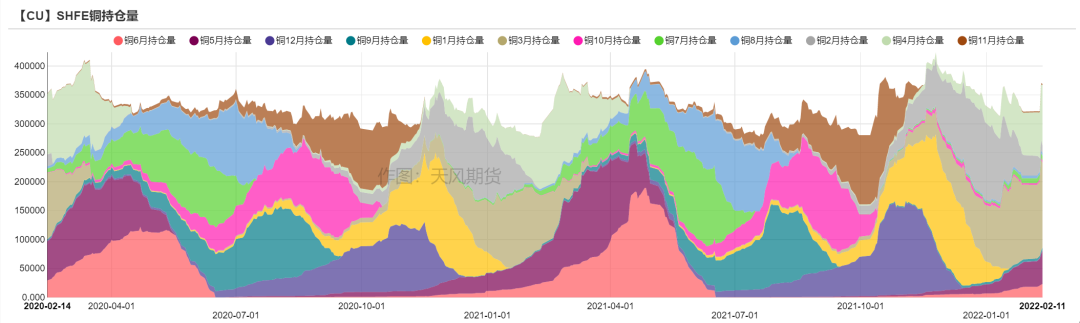

* 本周交投恢復後,市場持倉增加明顯,節前避險資金再度流入銅市場,但多空操作均較爲積極。

數據來源:SMM,天風期貨研究所

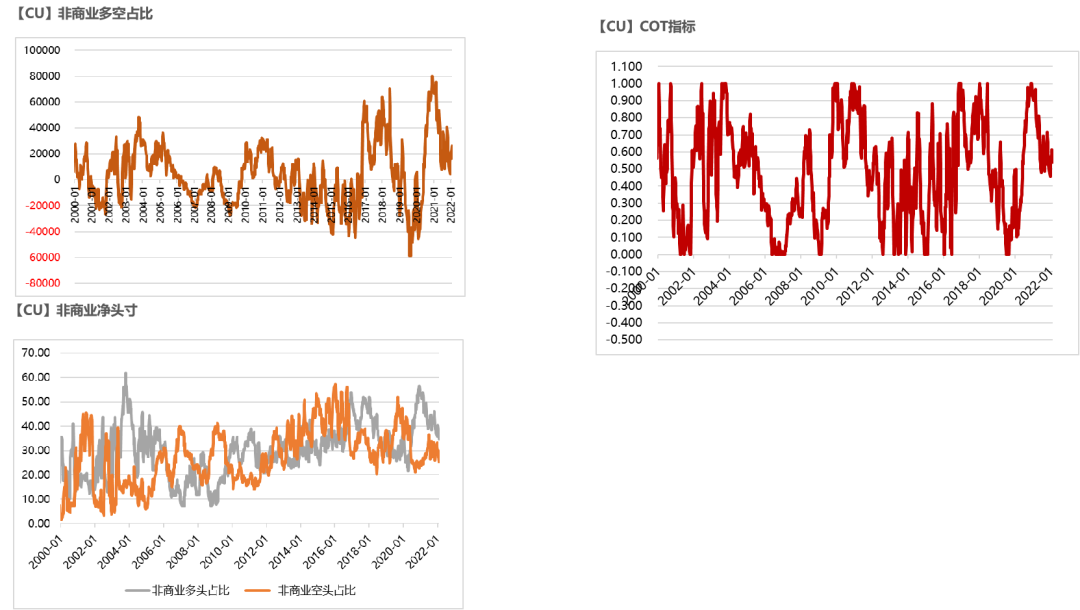

CFTC持倉

* 從2月8日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲36.8%、27.5%,多頭增加2%,空頭增加0.9%。

* 非商業淨多頭持倉爲18855張,COT指標爲0.559,市場多空操作積極性均有增加。

數據來源:Wind,天風期貨研究所

*歡迎登陸天風風雲進入相應版塊或聯系銷售免費索取

聯系人:周小鷗

從業資格證號:F03093454

聯系方式:zhouxiaoou@thanf.com