觀點:預計後市震蕩偏強

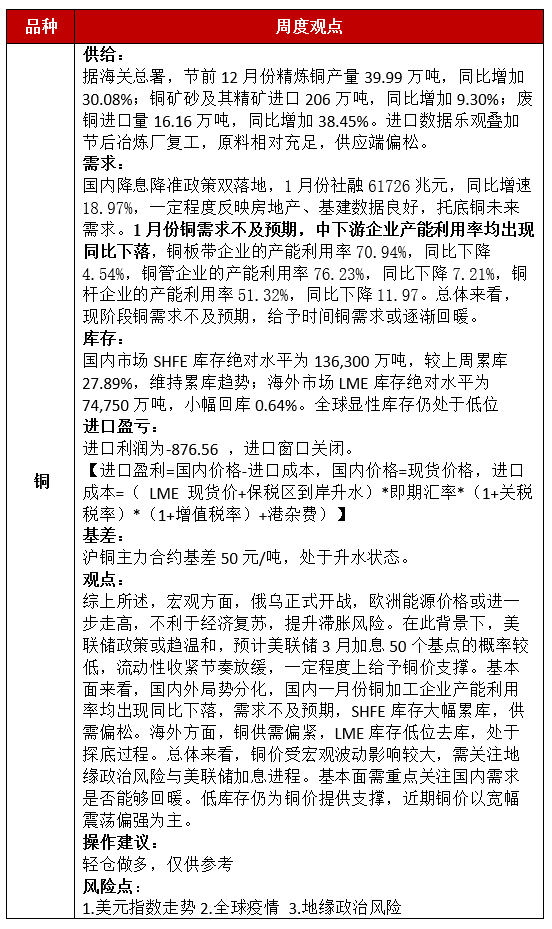

分析:宏觀方面,俄烏正式開戰,歐洲能源價格或進一步走高,不利於經濟復蘇,提升滯脹風險。在此背景下,美聯儲政策或趨溫和,預計美聯儲3月加息50個基點的概率較低,流動性收緊節奏放緩,一定程度上給予銅價支撐。基本面來看,國內外局勢分化,國內一月份銅加工企業產能利用率均出現同比下落,需求不及預期,SHFE庫存大幅累庫,供需偏鬆。海外方面,銅供需偏緊,LME庫存低位去庫,處於探底過程。總體來看,銅價受宏觀波動影響較大,需關注地緣政治風險與美聯儲加息進程。基本面需重點關注國內需求是否能夠回暖。低庫存仍爲銅價提供支撐,近期銅價以寬幅震蕩偏強爲主。

操作策略:謹慎觀望

風險提示:1.美元指數走勢2.全球疫情 3.地緣政治風險

一、核心邏輯及觀點

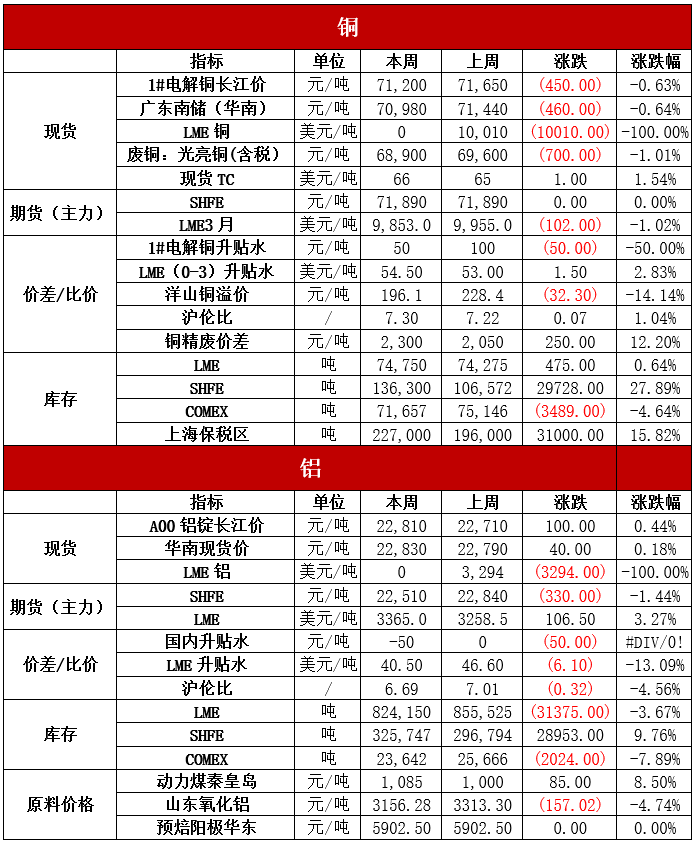

二、市場價格與行情回顧

三、宏觀及行業資訊

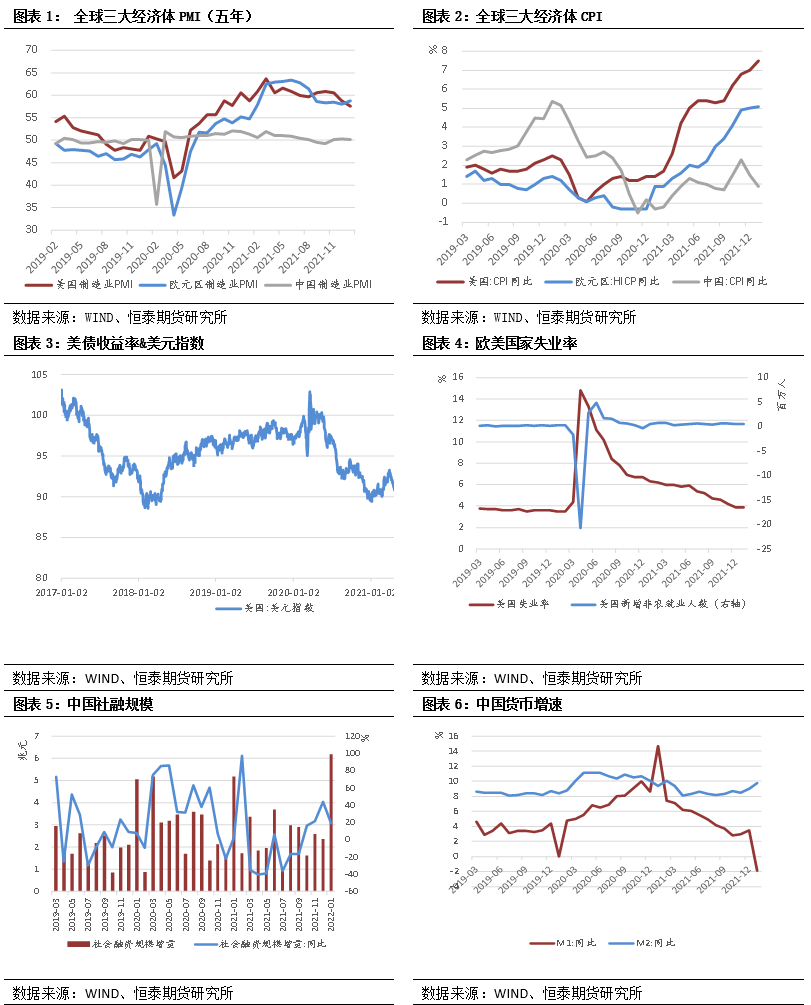

1. 當地時間24日,烏克蘭的軍事設施遭到導彈襲擊,俄軍登陸行動開始於黑海和亞速海。對烏克蘭各地軍事設施的火箭彈襲擊始於凌晨5時。此外,黑海艦隊在亞速海和敖德薩海的登陸行動已經開始。目前,俄軍已突破哈爾科夫州界,哈爾科夫烏軍指揮所遭到火箭彈襲擊。2. 美國1月份通脹數據再度“爆表”,美聯儲啓動加息變得刻不容緩。美國勞工部數據顯示,1月份美國CPI同比升幅擴大至7.5%,高於市場預期,核心CPI同比升6%,均創下1982年以來最大升幅。3. 央行公布數據顯示,1月社會融資規模增量爲6.17萬億元,比上年同期多9842億元;其中,對實體經濟發放的人民幣貸款增加4.2萬億元,是單月統計高點,同比多增3806億元。1月末M2同比增長9.8%,增速分別比上月末和上年同期高0.8個和0.4個百分點。1月份人民幣貸款增加3.98萬億元,是單月統計高點,同比多增3944億元。4. 據Mysteel,祕魯Chumbivilcas省的四個社區Ccpacmarca、Huascabamba、Tahuay和Sayhua居民再次關閉了南部銅礦運輸走廊,這一次不允許 Las Bambas採礦公司的車輛通過,也不允許私人通過。5. 國際鋁業協會(IAI)網站2月21日公布,1月全球原鋁產量同比下降4.5%至551.3萬噸。該協會估計,中國1月原鋁產量從2020年同期的336萬噸降至310萬噸。6. 海德魯2月21日發布消息表示,此前因內部配電故障停產的巴西Albras鋁廠目前正在調查事故原因,並已開始爲修復和重啓生產線做準備。預計在第二季度初重啓第一批電解槽,並在2022年第四季度恢復正常運營。2月19日,巴西Albras鋁廠因內部配電故障導致其一條生產線被關閉,佔據產能的25%。Albras鋁廠全年產能46萬噸,被關閉的生產線產能爲年產11萬噸液態鋁。其他三條生產線未受到影響,目前保持正常運行。7. 2022年2月21日,SMM統計國內電解鋁社會庫存108.1萬噸,較上周四累庫4.2萬噸,三地貢獻主要增量,其中無錫累庫1.9萬噸,鞏義累庫1.5萬噸,南海累庫0.8萬噸;上海、天津、臨沂各地區持平;重慶地區去庫0.1萬噸。下遊消費剛需呈現季節性復蘇狀態,但值得注意的一點是,鋁價高企,抑制剛需之外的鋁需求擡升,疊加北方終端需求復蘇尚需時間,這樣的觀望狀態或使規模去庫延期到來。持續關注下遊採購積極性的波動對庫存邊際變化的影響。

四、產業鏈核心數據追蹤

宏觀經濟

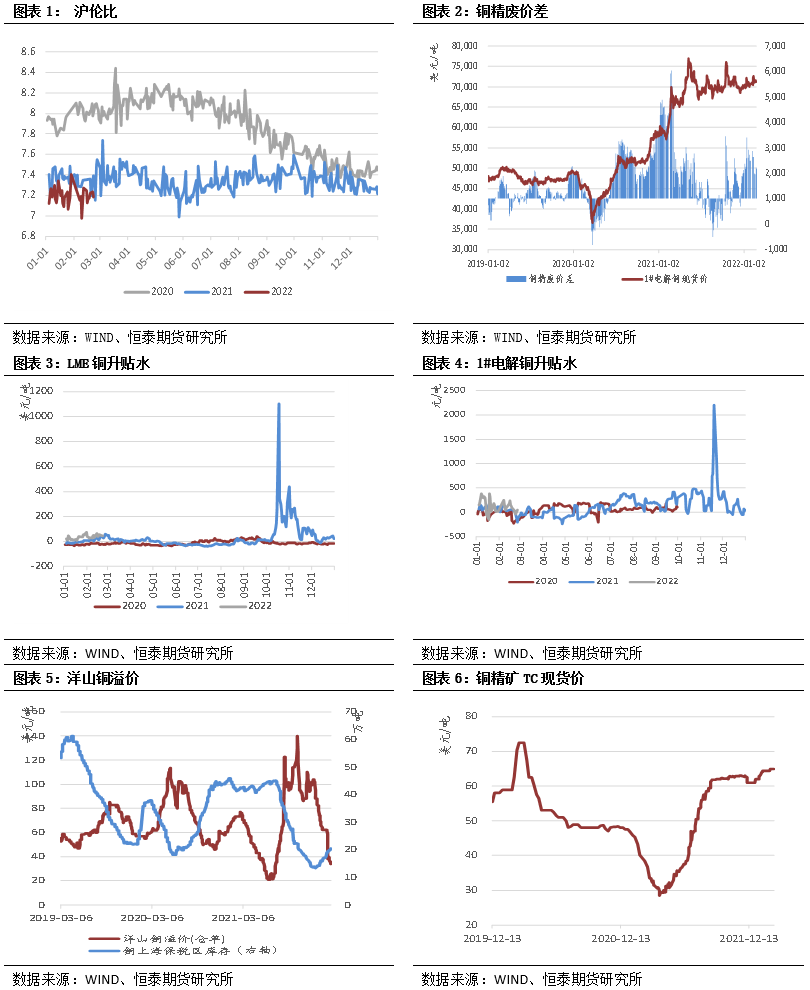

價差/比價

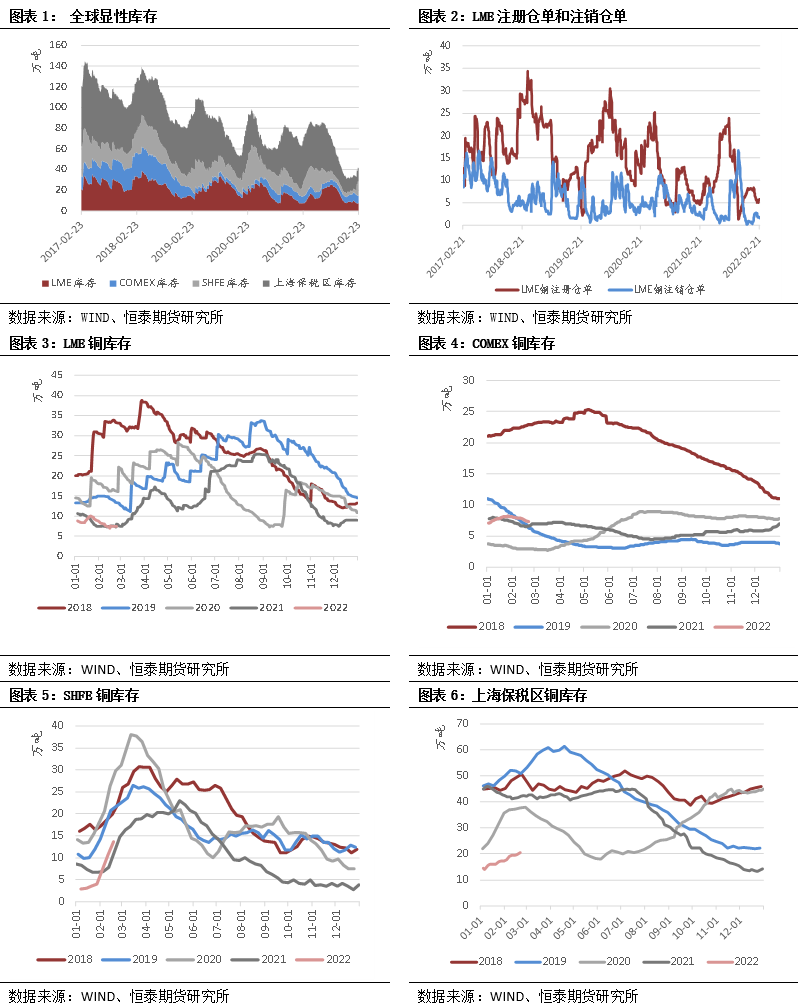

庫存