摘要

1.隨着俄烏衝突加劇,市場避險情緒不斷升溫,提振美元避險屬性,銅價承壓明顯。在此背景下,美聯儲政策或趨於溫和,預計3月加息50bp概率降低,宏觀不確定性增加也讓銅價難有確定性方向。

2.俄羅斯受制裁對銅短期供應端影響甚微。俄烏局勢刺激能源價格不斷上漲,從而提高精煉銅生產成本。國內近期銅精礦相對充足,粗銅供應量環比趨鬆,加工費延續上漲趨勢。隨着冬奧會的結束,北方受影響的冶煉企業均逐步恢復正常且冶煉利潤帶動企業生產積極性,預計三月電解銅產量維持高位。進口窗口持續關閉,煉廠出口獲利。廢銅三月起實施增值稅新規,市場全力清庫存後觀望情緒較濃。

3.受節後國內下遊復工緩慢、華東疫情和銅價高企,消費整體受到抑制。國內庫存進入季節性累庫階段,累庫趨勢尚未結束。LME庫存與國內相反呈現低位去庫,全球低庫存格局對銅價仍有支撐。

報告正文

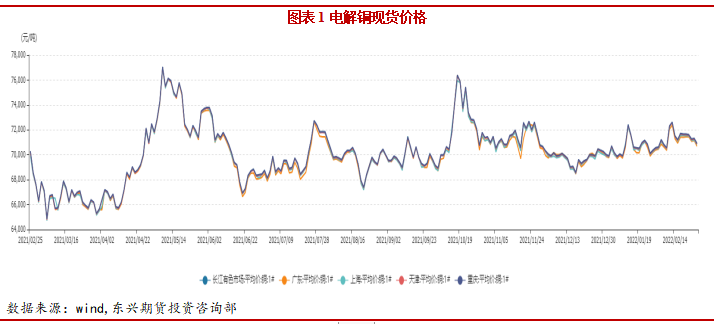

一、期現行情回顧截止至2022年2月25日,長江有色市場1#電解銅平均價爲71160元/噸,較上一交易日漲了290元/噸;上海、廣東、重慶、天津四地現貨價格分別爲71120元/噸、70890元/噸、71120元/噸、71170元/噸。近期市場持續小幅貼水,市場成交清淡,下遊消費未見明顯好轉前買賣方處於拉鋸狀態。

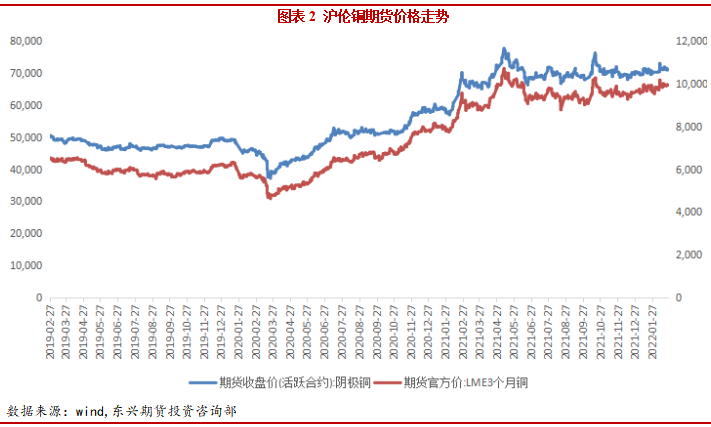

本月滬銅主力合約先揚後抑,整體呈衝高回落的走勢。最高一度衝至73650元/噸,但隨後回落跌至71000元/噸下方。倫銅同樣最高突破10000美元/噸大關,觸及10289美元/噸。滬銅指數月度持倉量爲32萬手。

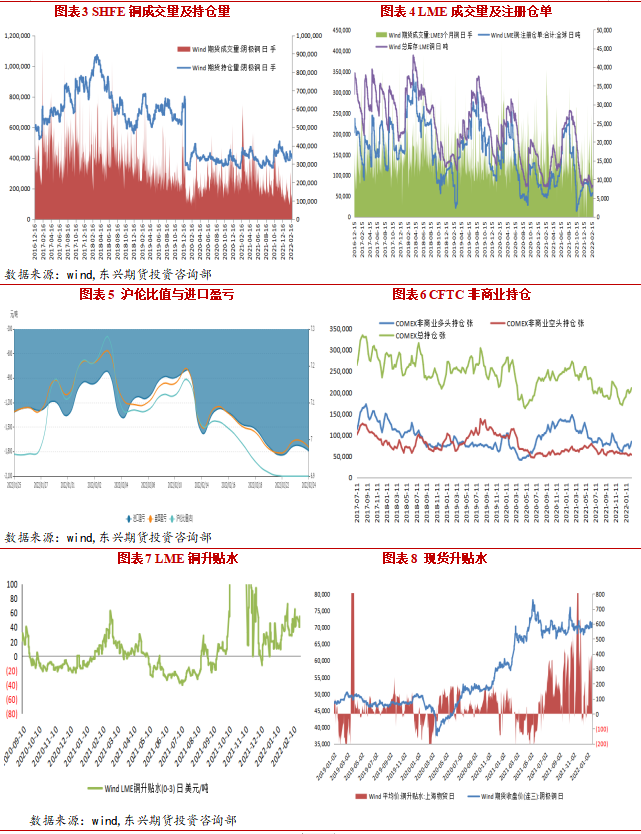

截至2月25日,滬倫比值爲7.21,進口虧損362.78元/噸。本月進口窗口持續關閉,滬倫比值低位徘徊。洋山銅溢價持續低位,抑制貿易銅報關。截至2月22日當周,COMEX銅期貨投機性淨多頭頭寸減倉3.29%至18.36萬張。截至2月26日,LME市場升水45美元/噸。國內上海地區貼水20元/噸。本月LME庫存持續下滑,現貨升水維持40美元/噸以上。市場存在對旺季擠倉的擔憂,低庫存高升水對銅價形成強支撐。

二、宏觀經濟

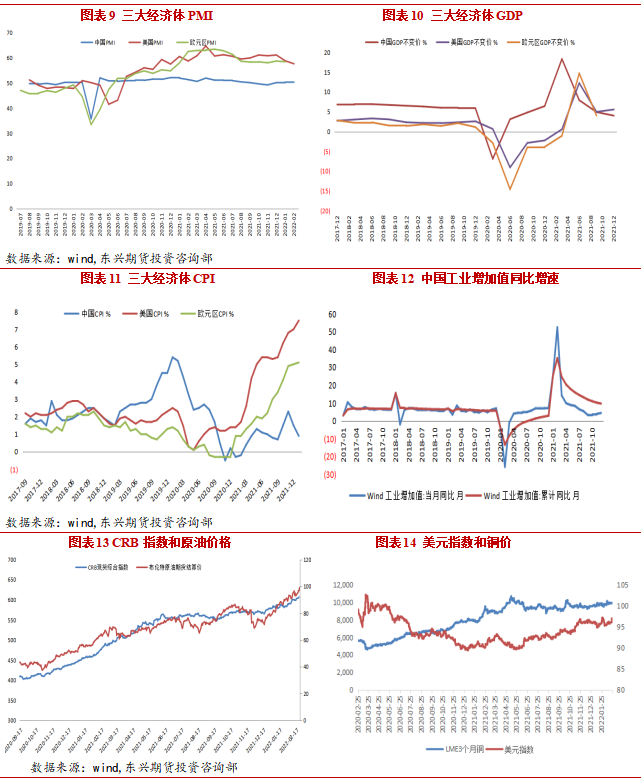

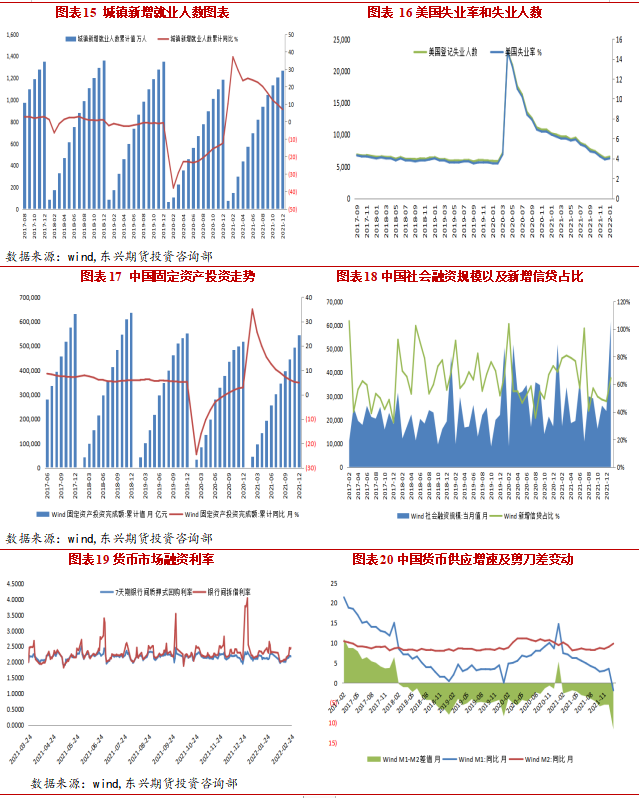

美國2月Markit制造業PMI初值升至57.5,綜合PMI初值升至56.0,創2021年12月份以來新高。歐元區2月制造業PMI初值爲58.4,不及預期值和前值58.7,觸及近兩個月低點。中國1月制造業PMI50.10,預期值50.0,前值50.30。美國1月新增非農就業崗位46.7萬個,去年末的前值也被大幅上修,12月新增20萬被上修至51萬。截至2月25日美元指數升至96.54。俄烏局勢激發全球避險情緒,對美元構成支撐。截至25日布油收於97.93美元/桶,國際油價在俄烏衝突中不斷走高。

中國1月廣義貨幣(M2)餘額243.1萬億元,同比增長9.8%,前值爲9%;狹義貨幣(M1)餘額61.39萬億元,同比下降1.9%,剔除春節錯時因素影響,M1同比增長約2%;人民幣新增貸款爲3.98萬億元,上月新增1.13萬億元;社會融資規模新增6.17萬億元,上月新增2.37萬億元。1月M2增速加快回升,新增信貸、社融均略超預期,體現了貨幣政策和財政政策靠前發力支持穩增長。中國12月全國城鎮調查失業率爲5.1%;中國1-12月城鎮新增就業人員1269萬人,累計同比增加7%。

三、產業基本面

1、全球礦山產能及產量

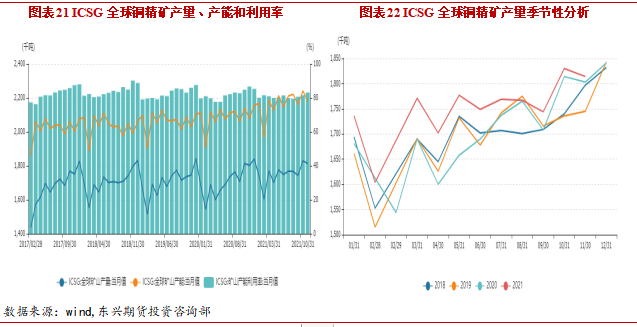

全球銅企陸續公布2022銅產量指導,下降佔絕大多數。必和必拓159-176萬噸;南方銅業92.2萬噸;第一量子礦業81-88萬噸;英美資源68-76萬噸;安託法家斯塔66-69萬噸。卡莫阿銅業已批準一項技改計劃,旨在擴大卡莫阿-卡庫拉I期和II期選廠的設計產能。達到穩產後總設計產能將從760萬噸/年提升約21%至920萬噸/年。祕魯社區再次封鎖Las Bambas銅礦運輸道路,導致礦場縮短作業時間。

2、精煉銅產量及冶煉廠動態

據WBMS,2021年1-12月全球銅市供應短缺39.7萬噸,2020年全年供應短缺69萬噸。全球礦山銅產量爲2137萬噸,較2020年增加3.8%。1-12月全球精煉銅產量爲2466萬噸,較去年同期增加2.1%。1月份中國電解銅產量爲81.81萬噸,環比降低6.0%,同比上升2.5%。1月份國內電解銅產量大幅不及預計的主要原因是南方某大型冶煉廠的檢修影響量遠超預期,旗下三家冶煉廠總影響量超4萬噸。

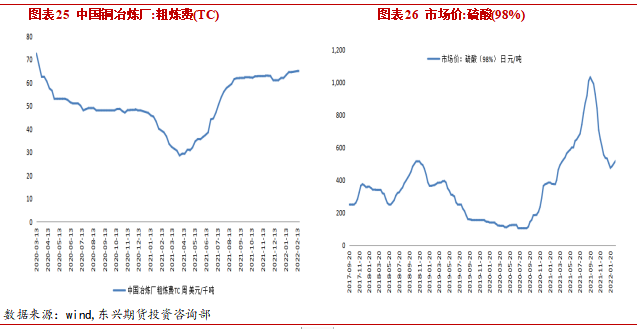

銅精礦加工費(TC/RC)是銅冶煉企業與銅礦生產商博弈的結果,決定銅精礦加工費水平高低的重要因素是礦銅的供求關系。當預計銅礦供應趨緊時,銅礦廠商在談判中佔據一定的優勢地位,此時銅精礦加工費的定價傾向於下降,而當預計銅礦供應寬鬆時,銅冶煉企業處於優勢地位,銅精礦加工費的定價傾向於上漲,故一定程度上銅精礦加工費的變化是銅精礦供需變化的晴雨表。本月TC價格維持高位,上周中國冶煉廠TC周均價爲66美元/噸,環比前一周增加1美元/噸。隨着銅精礦供應逐漸寬鬆,2022年銅精礦長單加工費Benchmark敲定爲65美元/噸與6.5美分/磅,較2021年提高9.2%。截至2月20日全國硫酸(98%)市場價爲517.9元/噸,價格小幅回升。

3、進出口與庫存

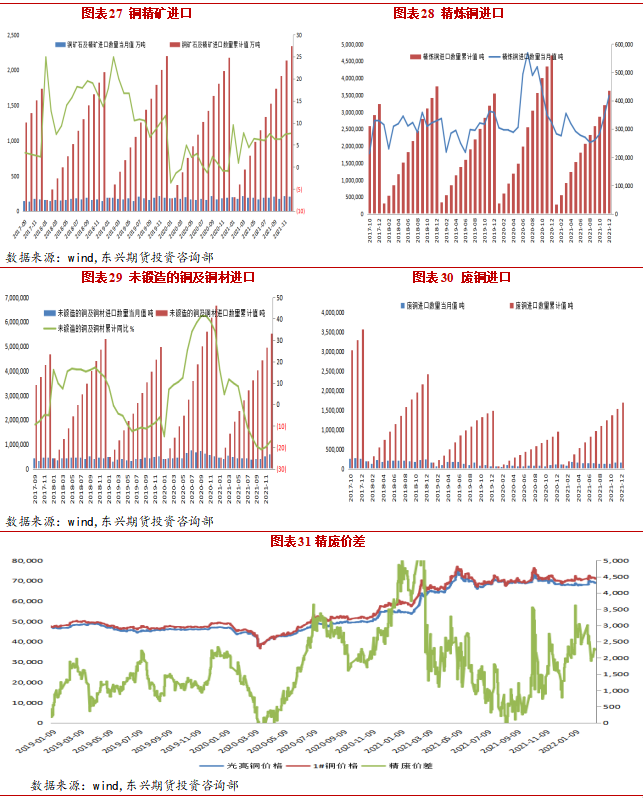

12月銅礦砂及精礦進口量206萬噸,環比減少12.76萬噸,同比增加9.3%。全年累計進口量2340.4萬噸,同比增加7.6%。12月廢銅(銅廢碎料)進口量爲16萬噸,環比下降1.84%。12月未鍛軋銅及銅材進口量58.9萬噸,環比增加15.49%。1-12月累計未鍛軋銅及銅材進口同比下降17.2%。

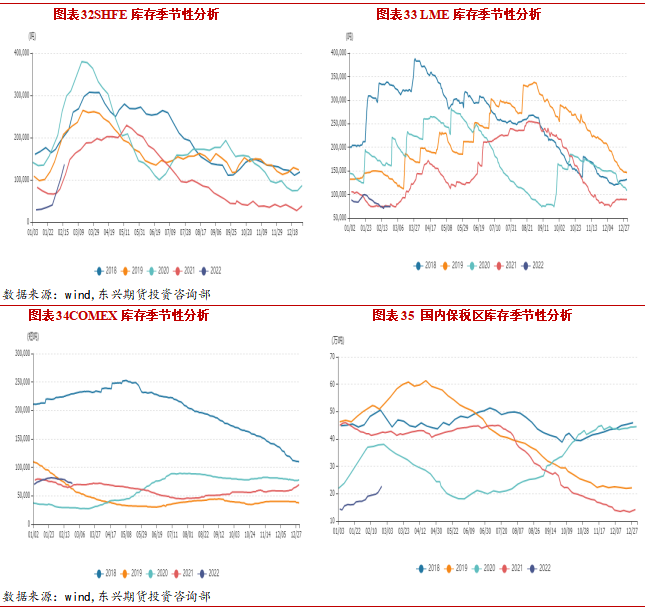

截止2月25日,LME銅庫存7.5萬噸,較上月減少1.3萬噸。上期所銅庫存較上月增加了11.9萬噸至16萬噸。全球顯性庫存維持低位,國內進入季節性累庫階段。紐約交易所銅庫存71496噸,較月初下滑。進口窗口關閉,保稅區庫存持續增加。

4、下遊消費端

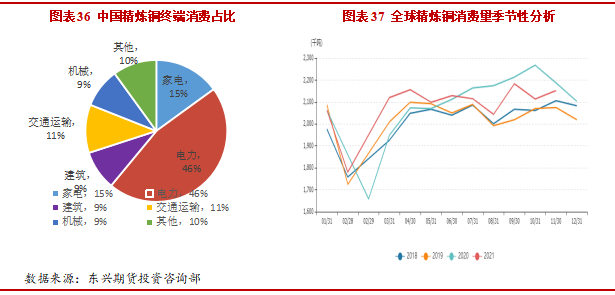

國內銅終端消費主要集中在電力電纜、家電、汽車、房地產等行業板塊。其中電力電纜佔比接近46%,家電佔15%,汽車行業佔比 11%,建築佔比9%。今年正值中國“十四五”開局之年,也是中國開啓“碳達峯、碳中和”徵程的元年,相關政策部署將密集出臺,經濟發展更綠色更低碳將是未來發展的主旋律,而實現“碳達峯、碳中和”目標意味着更多的電能將替代化石能源消耗,全社會電力需求將大大提升。銅作爲導電性能 僅次於銀的有色金屬,它是發展能源清潔化、終端電氣化的必不可少的材料,因此在實現“碳達峯、碳中和”的目標過程中,勢必將從發電端和用電端兩方面加大對銅金屬的需求。

在碳中和目標指引下,中國將重點從電力深度脫碳和提高終端電氣化率兩個方面着手降低碳排放,電力深度脫碳將催生風電、光伏清潔能源的大力發展,而提高終端電氣化率將令工業領域能源消耗煤改電,交通領域新能源車大力發展。預計“十四五”期間,風電年均裝機量5000萬千瓦時,帶動銅年均消耗30萬噸,光伏年均裝機量7000萬千瓦時,帶動銅年均消耗22.4萬噸,工業領域煤改電每年新增銅消耗3.4 萬噸,新能源車大力發展每年新增銅消耗29萬噸,總體測算,“十四五”期間,碳中和目標將令中國銅領域每年銅消耗增加85萬噸。

據SMM,1月電線電纜企業開工率爲63.42%,環比減少16%,同比減少11.4%。漆包線開工率爲 62.49%,同比下降21.01%,環比下降12.58%低於預期。精銅制杆企業開工率爲56.25%,環比減少15.65%,同比減少10.79%。1月銅箔企業開工率爲89.18%,環比減少2.69%。

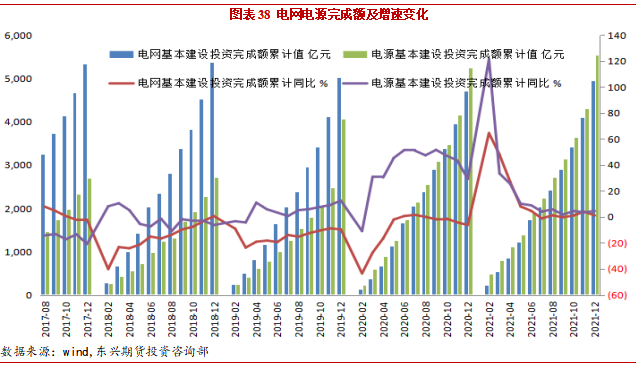

12月,電網基本建設投資完成額累計4951億元,累計同比增加1.1%。電源基本建設投資完成額累計5530億元,累計同比增加4.5%。2022年電網計劃投資爲5012億元,同比增速 5.96%。國家在經濟下行壓力增大時候,對於增加基建託底需求的政策決心。

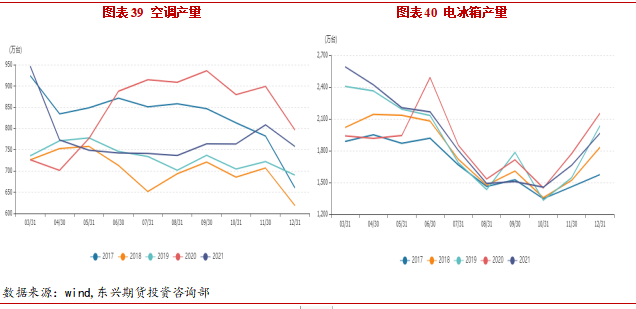

1月空調產量1307萬臺,同比下降8.4%。銷量1331萬臺,同比下降5.3%。其中內銷559萬臺,同比下降 9.4%。外銷773萬臺,同比下降2.1%。內銷端,春節提前影響產銷節奏,空調內銷增速有所下滑。外銷端,高基數下需求韌性突顯,整體表現相對穩定。預計隨着地產邊際回暖,家電新增和更新需求逐步修復。

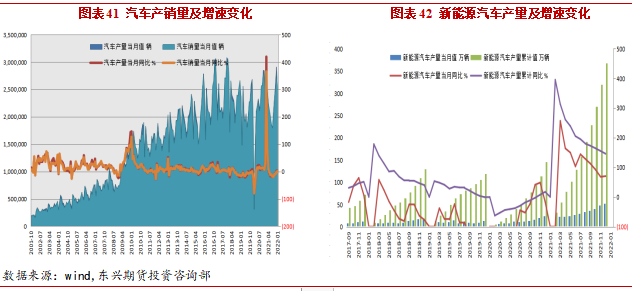

1月,汽車產銷形勢總體平穩,環比有所下降,同比保持小幅增長,其中新能源汽車表現依然突出,同比繼續保持快速增長勢頭。1月汽車產銷分別完成242.2萬輛和253.1萬輛,環比下降16.7%和9.2%,同比增長1.4%和0.9%。1月新能源汽車產銷環比有所下降,同比繼續保持高速增長,分別完成45.2萬輛和43.1萬輛,環比下降12.6%和18.6%,同比增長1.3倍和1.4 倍。目前市面上銷售的新能源汽車主要分爲兩種,一種爲純電動汽車,另一種爲插電混合動力汽車。按照銅業發展協會的數據來看,普通汽車耗銅量大概有20kg,而插電混合動力汽車平均每輛車耗銅量爲60kg,純電動汽車耗銅量爲在83kg。

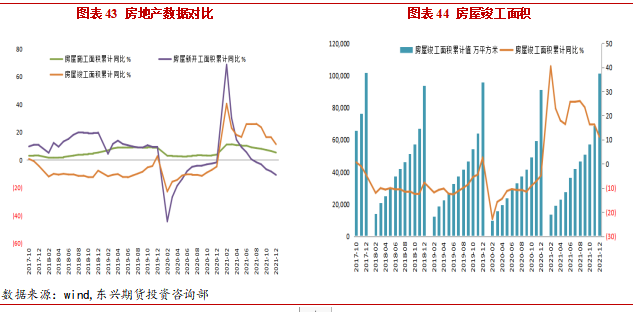

1-12月份,全國房地產開發投資147602.08億元,同比增長4.4%。房屋施工面積累計975386.51萬平方米,累計同比增長5.2%。房屋新開工面積累計198895.05萬平方米,累計同比減少11.4%。近期各地出臺政策穩定樓市,總體延續了去年四季度以來的適度寬鬆政策,保持“維穩”總基調不變。但地產債務問題嚴重、開發端資金緊張以及基建投資傳導滯後制約需求恢復。不同於螺紋鋼水泥,銅鋁等有色金屬主要用於房屋建設後半段,房屋竣工面積更具有參考意義。房地產端口其他指標雖都有所下滑,但短期內竣工面積仍保持增長,2021年1-12月房屋竣工面積累計值爲101411.94萬平方米,累計同比增加11.2%。

四、行情展望

本月銅價受俄烏局勢惡化影響衝高回落,整體仍處於震蕩區間之中。隨着俄烏衝突加劇,市場避險情緒不斷升溫,提振美元避險屬性,銅價承壓明顯。在此背景下,美聯儲政策或趨於溫和,預計3月加息50bp概率降低,宏觀不確定性增加也讓銅價難有確定性方向。供應端,俄羅斯本身屬於銅精礦淨進口國,精煉銅淨出口國,佔全球精銅總貿易量的7%左右。其中50%出口至中國,因此俄羅斯受制裁對銅短期供應端影響甚微。俄烏局勢刺激能源價格不斷上漲,從而提高精煉銅生產成本。國內近期銅精礦相對充足,粗銅供應量環比趨鬆,加工費延續上漲趨勢。隨着冬奧會的結束,北方受影響的冶煉企業均逐步恢復正常且冶煉利潤帶動企業生產積極性,預計三月電解銅產量維持高位。進口窗口持續關閉,煉廠出口獲利。廢銅三月起實施增值稅新規,市場全力清庫存後觀望情緒較濃。消費端,1月份精銅制杆企業開工率爲56.25%,同比減少10.79%不及預期且創2016年以來新低,預計2月開工率維持低位。受節後國內下遊復工緩慢、華東疫情和銅價高企,消費整體受到抑制。國內庫存進入季節性累庫階段,累庫趨勢尚未結束。LME庫存與國內相反呈現低位去庫,全球低庫存格局對銅價仍有支撐。總體而言,俄烏局勢、美聯儲加息等宏觀不確定因素幹擾銅價,國內外局勢分化,國內供應仍維持高位,消費季節性走弱仍處於累庫階段。反觀海外在強消費和地緣政治的影響下低位去庫。預計三月銅價高位震蕩爲主,關注消費恢復情況。