銅觀點:預計後市震蕩偏強分析:宏觀方面,俄烏正式開戰,歐洲能源價格或進一步走高,不利於經濟復蘇,提升滯脹風險。在此背景下,美聯儲政策或趨溫和,預計美聯儲3月加息50個基點的概率較低,流動性收緊節奏放緩,一定程度上給予銅價支撐。基本面來看,國內外局勢分化,國內一月份銅加工企業產能利用率均出現同比下落,需求不及預期,SHFE庫存大幅累庫,供需偏鬆。海外方面,銅供需偏緊,LME庫存低位去庫,處於探底過程。總體來看,銅價受宏觀波動影響較大,需關注地緣政治風險與美聯儲加息進程。基本面需重點關注國內需求是否能夠回暖。低庫存仍爲銅價提供支撐,近期銅價以寬幅震蕩偏強爲主。操作策略:謹慎觀望

風險提示:1.美元指數走勢;2.全球疫情;3.地緣政治風險

一、有色金屬核心邏輯及觀點

二、市場價格與行情回顧

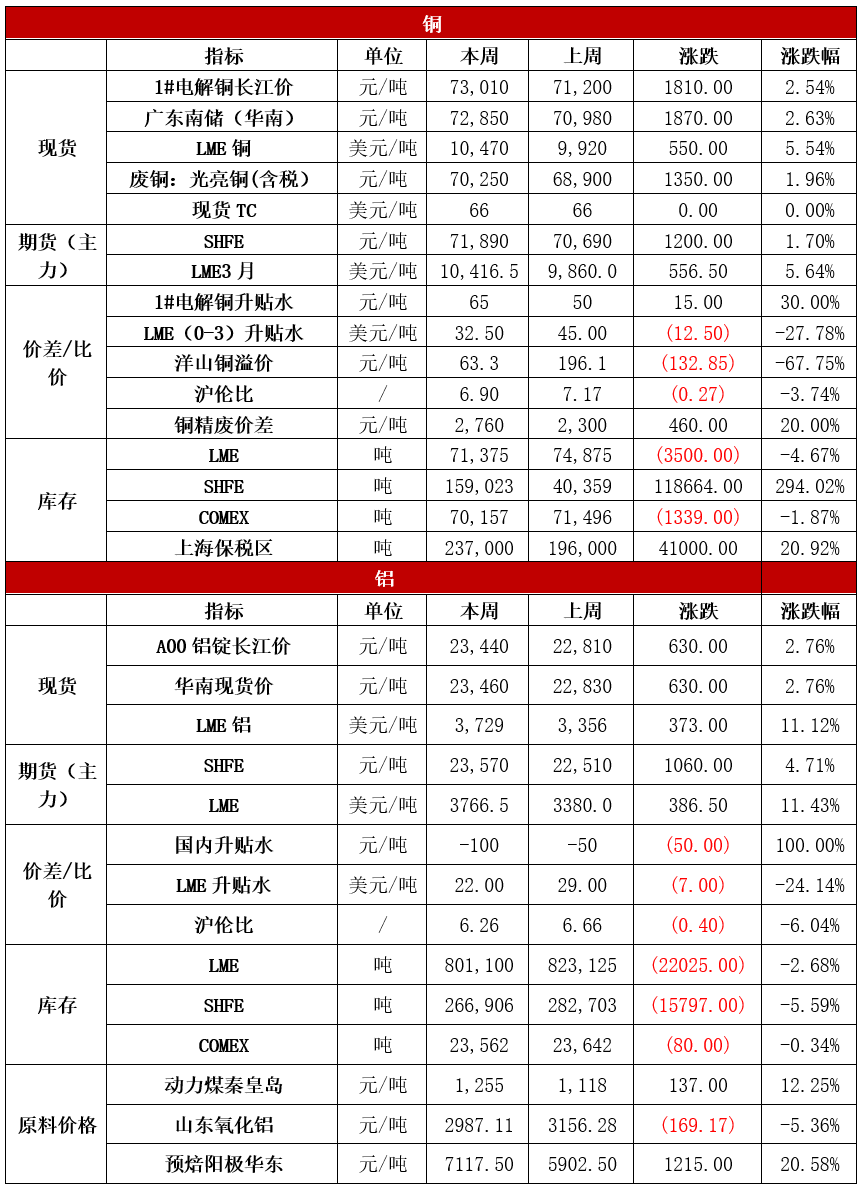

三、宏觀及行業資訊1.歐洲議會通過決議,要求限制從俄羅斯進口石油和天然氣,實施新的投資禁令,切斷其與環球銀行金融電信協會SWIFT的聯系。2.鈦、鈦鐵、鉻、鉻鐵、鈷和鎳都特別容易受到運輸方面的挑戰,自上周俄羅斯入侵烏克蘭以來,多個市場參與者都對運輸情況表示擔憂。馬士基(Maersk)、達飛(CMA)和地中海航運(MSC)—這三家航運公司共同負責全球超過一半的集裝箱運輸業務—本周早些時候都暫停了進出俄羅斯的非必要業務。3.美國1月份通脹數據再度“爆表”,美聯儲啓動加息變得刻不容緩。美國勞工部數據顯示,1月份美國CPI同比升幅擴大至7.5%,高於市場預期,核心CPI同比升6%,均創下1982年以來最大升幅。4.央行公布數據顯示,1月社會融資規模增量爲6.17萬億元,比上年同期多9842億元;其中,對實體經濟發放的人民幣貸款增加4.2萬億元,是單月統計高點,同比多增3806億元。1月末M2同比增長9.8%,增速分別比上月末和上年同期高0.8個和0.4個百分點。1月份人民幣貸款增加3.98萬億元,是單月統計高點,同比多增3944億元。5.江銅(上饒)工業園區10萬噸鋰電銅箔(一期)項目正式開工建設。據悉,江銅上饒鋰電銅箔項目總投資114億元,佔地509畝,設計年產能力爲10萬噸,分兩期建設。主要生產經營4.5微米、6微米等高檔極薄鋰電銅箔,應用於新能源汽車鋰電池及儲能行業。6.2022年3月3日,SMM統計國內電解鋁社會庫存112萬噸,較上周四累庫2.1萬噸至112萬噸,兩地貢獻主要增量,無錫累庫2.3萬噸,南海累庫1.2萬噸;天津、臨沂兩地各持平;鞏義、杭州、重慶、上海四地出現小幅去庫。7.美國鋁業(AA.US)首席執行官Roy Harvey周二表示,公司沒有通過新建煉鋁廠來增加產能的計劃。他重申美國鋁業只會使用Elysis公司技術來建造低排放工廠。Harvey還表示,美國鋁業不會投資於傳統技術,無論是擴建還是新建產能。

8.近期俄烏緊張局勢,令鋁價近日持續走高,全球最大鋁生產商之一的俄鋁(00486.HK)卻並未受益,近三個交易日下挫近24.86%。此外,該公司周二早上宣布位於烏克蘭地區的氧化鋁精煉廠暫停生產,加劇市場對俄鋁生產運營的擔憂。

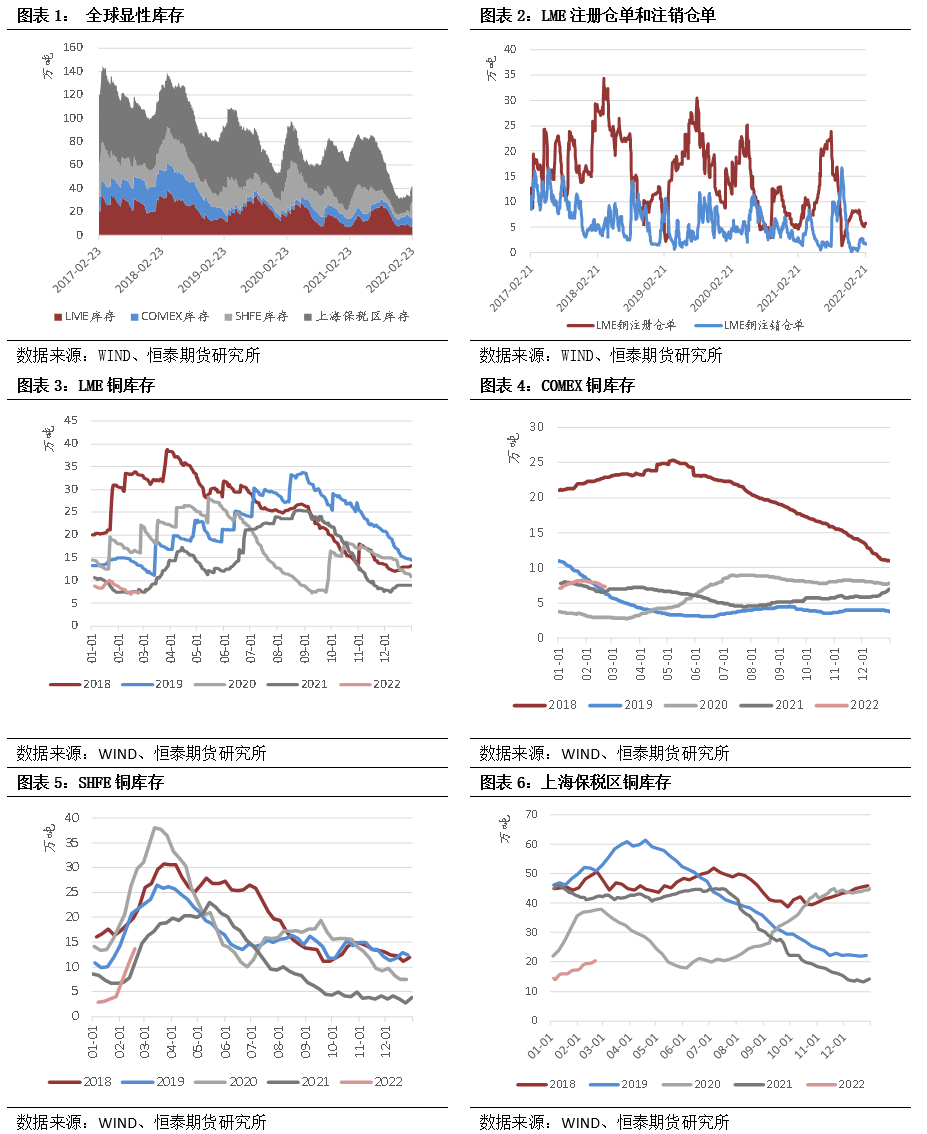

四、產業鏈核心數據追蹤

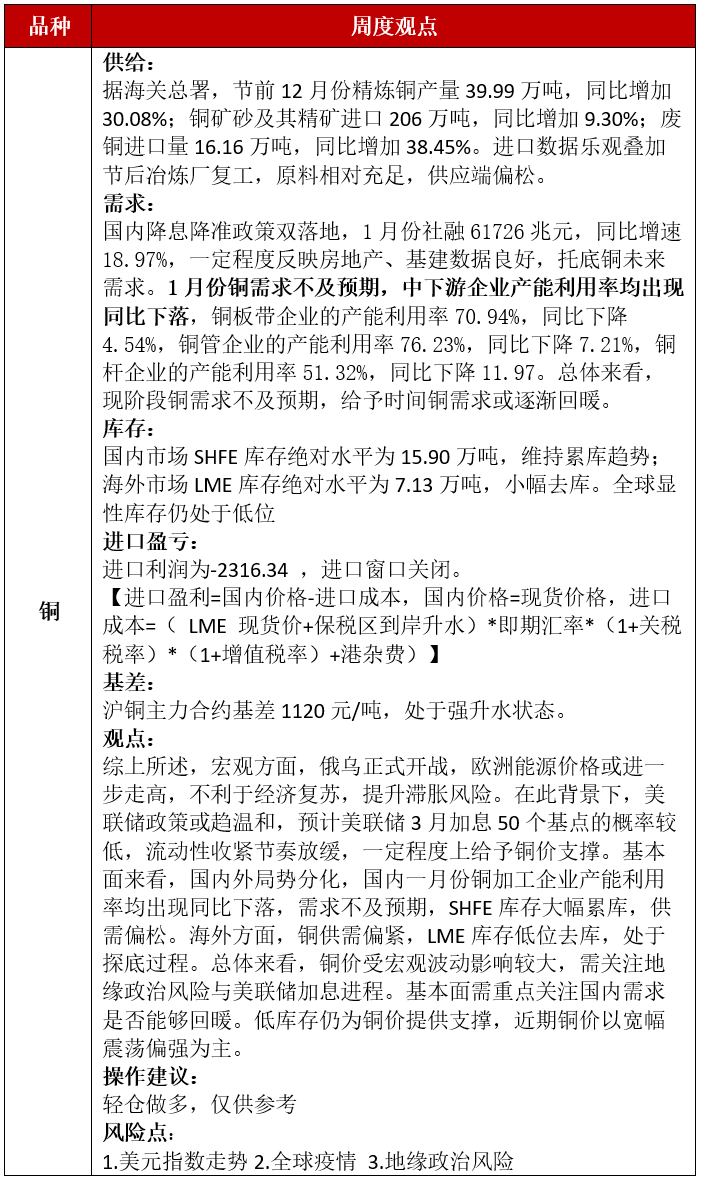

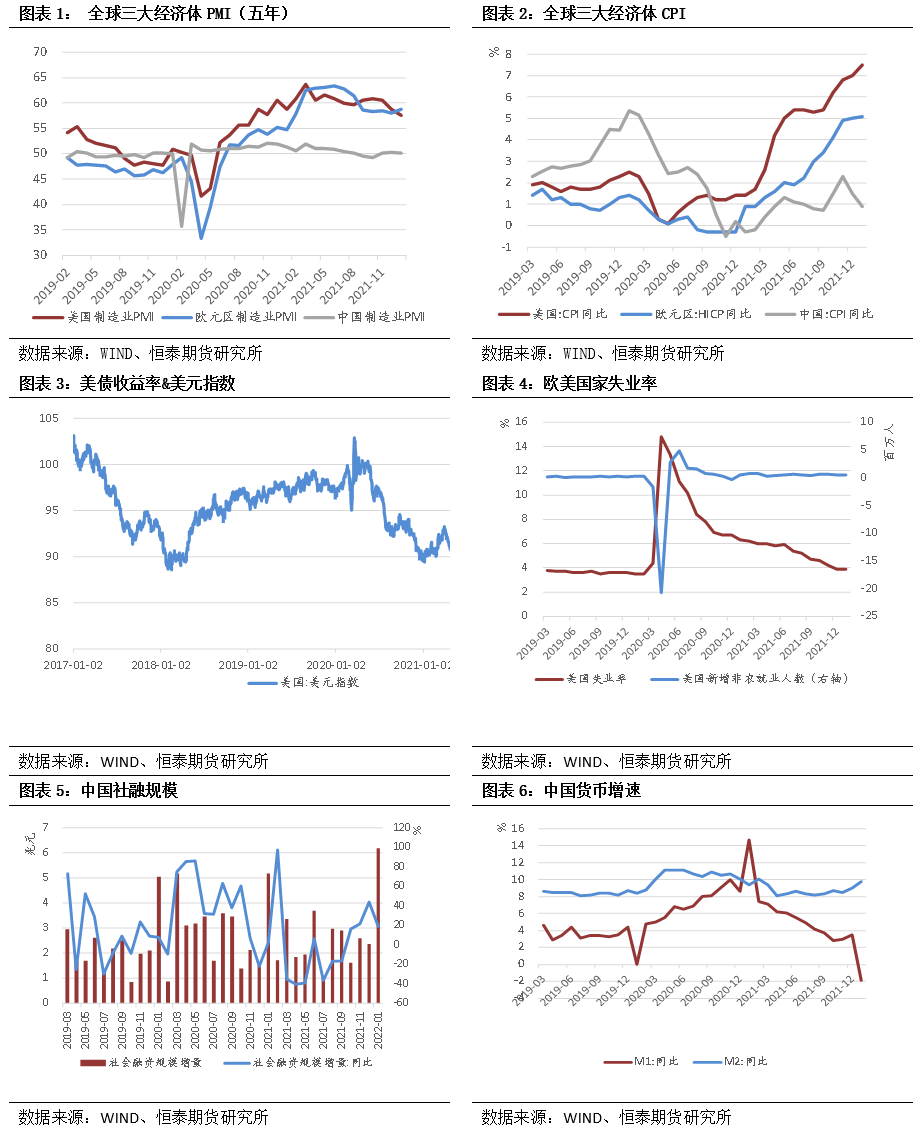

4.1銅市場數據

4.1.1宏觀經濟

4.1.2價差/比價

4.1.3庫存

作者:馬思懿/Z0016374