一、策略提示

滬鋅:隨着海外礦山增、復產的逐步兌現,鋅精礦供應已經得到明顯改善,鋅精礦加工費的持續走高也大幅改善了煉廠的加工利潤,也將刺激冶煉廠產量的釋放,鋅精礦供應的增加也將逐步傳導至鋅錠產量的增加上來;今年鋅下遊需求的各個板塊開工率均相對下滑,結合當前訂單及經濟數據來看,後續鋅消費亦難有轉好預期。而近期上期所庫存和三地社會庫存再次回落至低位,或將對近月合約產生一定的支撐作用,但是鋅精礦供應的增加傳導至鋅錠供應增加的趨勢難改,疊加需求疲弱仍將延續,滬膠遠月或將繼續承壓下行,建議滬鋅1903合約在20750-21250元/噸區間逢高沽空,突破22050元/噸止損,目標位17500—18000元/噸。

二、隔夜市場表現

三、LME庫存狀況

四、隔夜外盤綜述

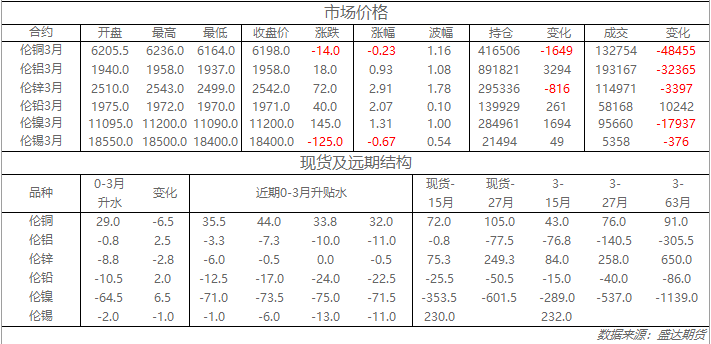

收盤倫銅下跌0.2%至6198美元;倫鋁上漲0.9%至1958美元;倫鋅上漲2.9%至2542美元;倫鉛上漲2.1%至1971美元;倫錫上漲0.7%至18400美元;倫鎳上漲1.3%至11200美元;

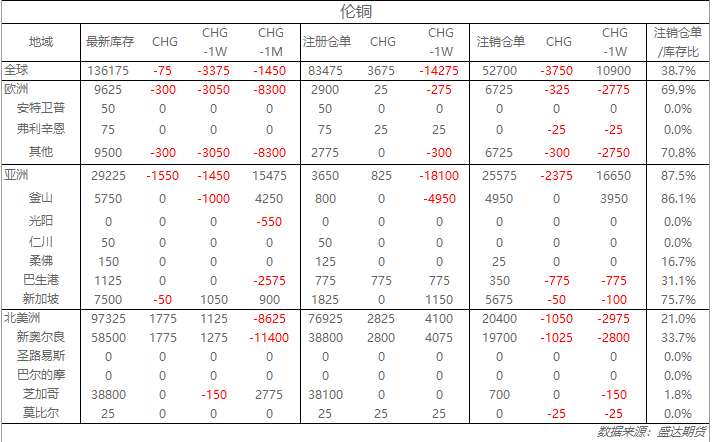

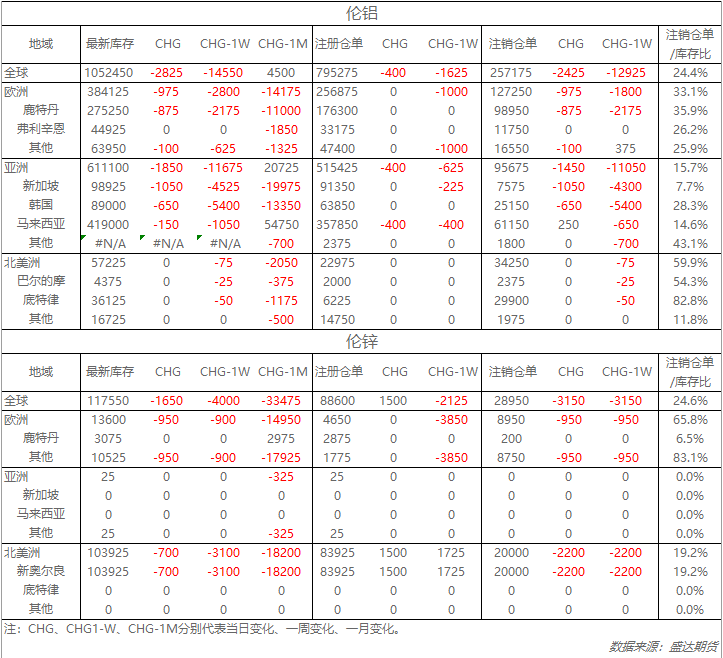

從庫存來看,昨日倫銅庫存減少75噸至136175噸;倫鋁庫存減少2825噸至1052450噸;倫鋅庫存減少1650噸至117550噸。

五、重要信息

1、菲律賓2018年1-9月鎳礦石產量同比下降1%

菲律賓政府機構公布的數據顯示,2018年1-9月該國鎳礦石產出量同比下降1%至2220萬幹噸。印尼和菲律賓依次是中國前兩大鎳礦石供應國。菲律賓礦山和地球科學局稱,該國29個鎳礦中的11個在檢修或運營暫停期間沒有產出。

2、俄鋁西伯利亞Taishet冶煉廠項目投產時間推遲到2020年之後

俄羅斯經濟部在一份聲明中表示,俄鋁Taishet冶煉廠的鋁項目投產時間被推遲到2020年之後。俄鋁此前宣布西伯利亞冶煉廠到2020年年產能達到43萬噸。今年4月份俄鋁受到來自美國的制裁,這在一定程度上影響了俄鋁的建設計劃,雖然Taishet冶煉廠項目仍在建設中,但是投產時間被推遲到2020年。

3、哈薩克斯坦生產的鋁90%用於出口

位於巴甫洛達爾州的哈薩克斯坦電解鋁工廠是該國最大的鋁生產企業。工廠與2007年正式投產,2010年啓動二期工程,目前工廠年產能25.8萬噸。2018年1-9月,公司共生產並出口鋁18.1萬噸,較去年同期增長2.2萬噸(2017年1-9月爲16.3萬噸)。企業產品的90%用於出口,其中70%出口至中亞和東歐國家,20%出口俄羅斯。