隨着新擴建產能實際貢獻增量,國內精銅供應邊際改善,疊加廢銅替代增多、消費增速下滑,預計四季度精銅供需略爲寬鬆。海外方面,年底智利數個冶煉廠面臨減產風險,供應壓力較小。

當前價格條件下全球精銅市場相對平衡,而明年銅礦供應增速仍有2%,使得遠期精銅的短缺預期下降,銅價暫難出現趨勢性行情。預計本月銅價寬幅震蕩,參考運行區間:48000元/噸-51500元/噸,操作建議,低於區間下沿做多,高於區間上沿做空。

反思:11月銅價窄幅震蕩走勢(主力合約運行區間:48510-50390元/噸),雖然國際原油和國內商品跌幅普遍較大,但前期對宏觀的提前反應、產業層面的低庫存和現貨偏緊,導致銅價相對抗跌。

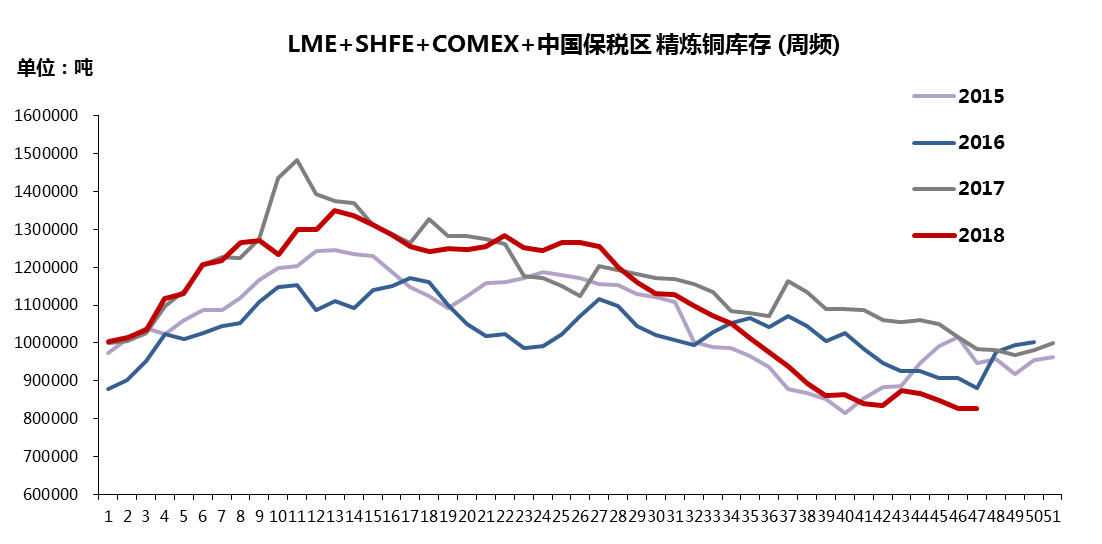

全球精煉銅庫存仍處低位

11月精煉銅顯性庫存減少0.8至82.6萬噸,庫存處於近四年低位。

當期三大交易所庫存均下降,SHFE、LME和COMEX期交所庫存分別減少1.8萬噸、1.0萬噸和2.0萬噸,至13.1萬噸、13.6萬噸和12.4萬噸;中國保稅區庫存增加4.0萬噸至43.4萬噸。

去年同期庫存下降7.8萬噸,顯示基本面同比繼續走弱。

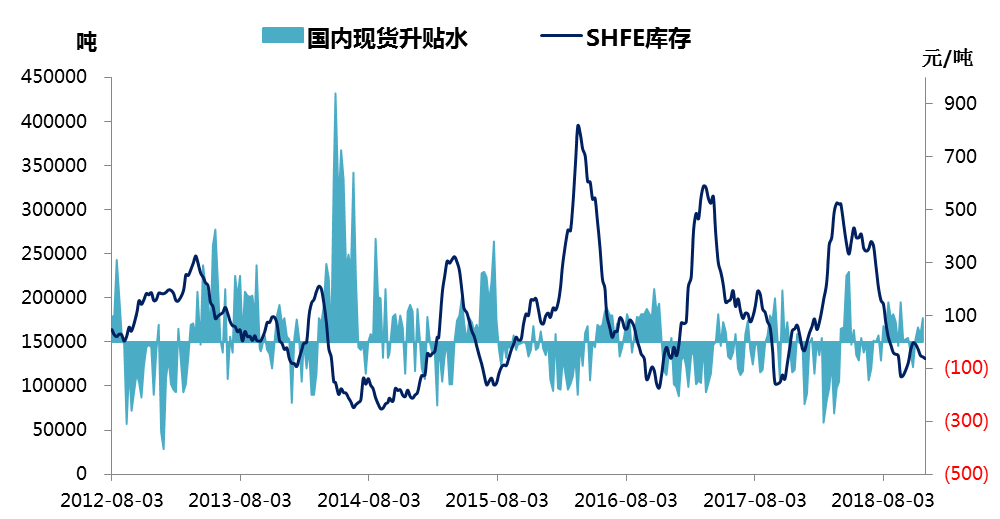

現貨升水走高

LME現貨平均升水由十月的10美金漲至25美金,Back擴大。

國內現貨升水擡升至100元/噸以上,年末長單談判臨近,貿易商積極收貨拉高升水,加之進口貨源偏緊,升水得以堅挺,近月由Contango轉爲Back。

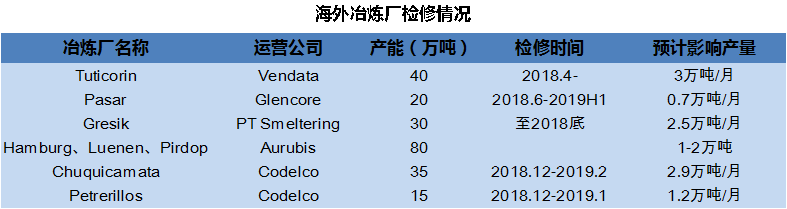

短期Tuticorin仍沒有復產時間表,Pasar產能利用率維持50%-60%,Gresik延長檢修至年底,Aurubis旗下三個冶煉廠面臨不定時檢修,Codelco兩個冶煉廠預計將從12月中旬開始停產檢修。

據我們統計,Q3海外精煉銅產量同比下降4.6%,減量接近15萬噸。

供應端擾動下,海外現貨依然偏緊。

Q3海外銅礦供應增速放緩

剔除前十大礦企,Q3海外銅礦產出錄得負增長,加總總產量同比增長0.96%,較Q2明顯放緩。

預計Q4產量環比提升,而從明年Q2開始,銅礦供應將再次走低。江銅和Antofagasta敲定的2019年長單加工費從82.25美元/噸降至80.8美元/噸驗證了銅礦供應即將出現的收縮。

國內新擴建項目開始釋放產量

國內10月精銅產量同比負增0.3%,一方面原因是大冶、金川檢修,及北方銅業關停,另一方面原因是新擴建冶煉項目產量未釋放。

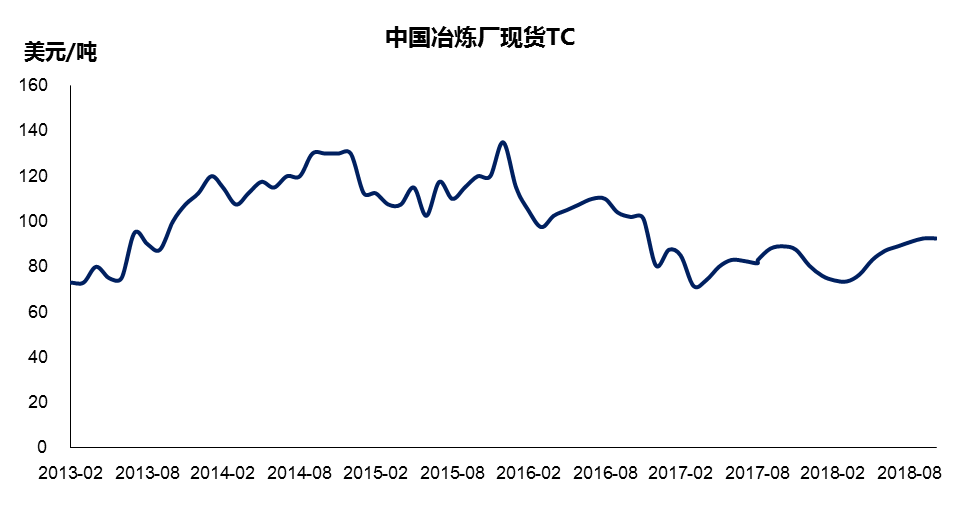

海外冶煉廠檢修導致銅精礦大量流入現貨市場,國內銅礦現貨TC維持上揚態勢。

11月中鋁東南銅業和靈寶金誠冶金開始有陰極銅產出,理論上將帶來5萬噸/月的供應增量。

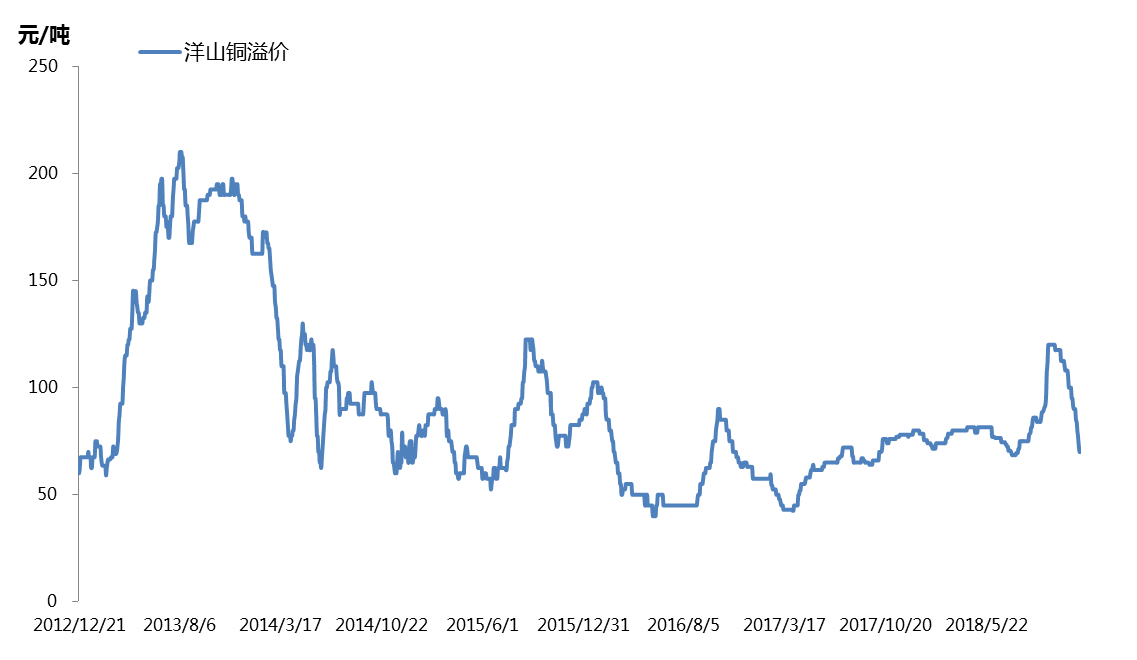

進口虧損進一步擴大

國外供應預期偏緊和國內供應增長預期下,滬倫比值持續走低,11月現貨銅進口平均虧損1300元/噸。

清關需求下降導致洋山銅premium快速下滑,至11月底僅報70美元/噸。

當前反套具有一定的安全邊際,但驅使比值擴大的動力仍不強。

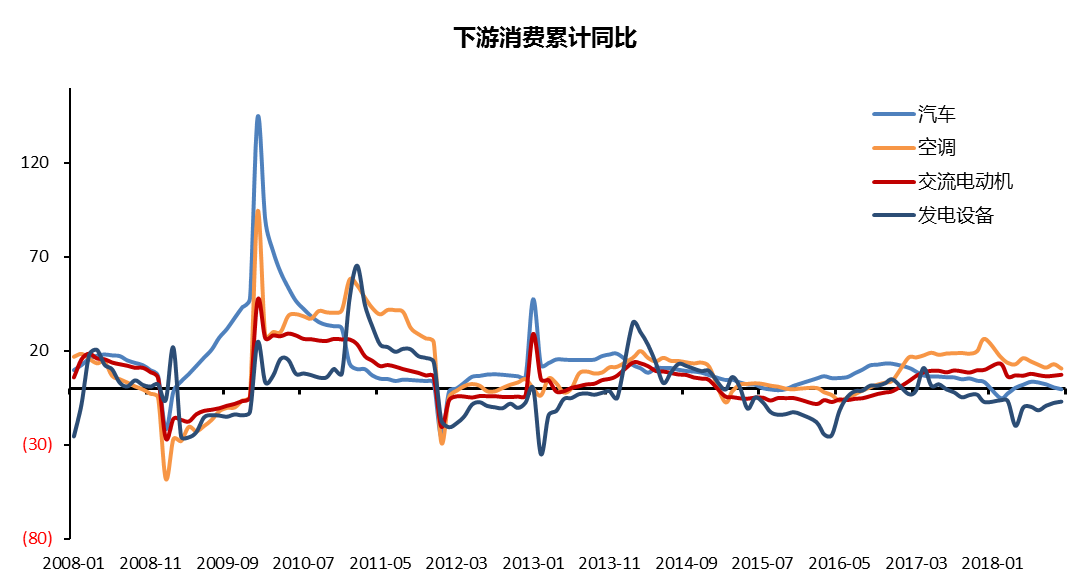

下遊行業數據不佳

下遊行業中,汽車和空調增速進一步放緩,電力相關的數據相對穩定,反映當前偏弱的宏觀環境,及刺激政策對基建的拉動。

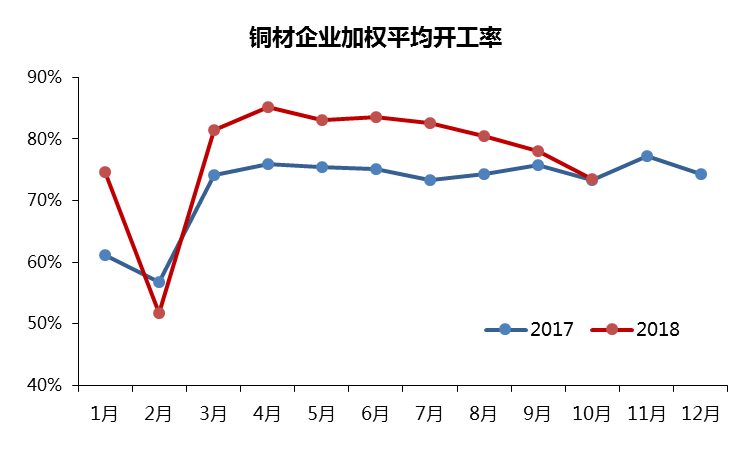

10月銅材加權平均開工率降至與去年基本持平,表明消費端放緩的勢頭。

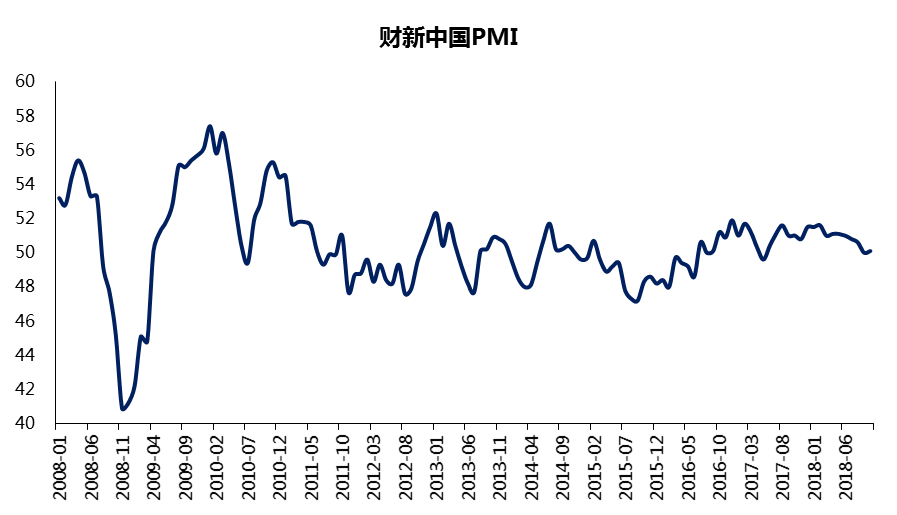

但短期需求邊際改善

中國財新pmi探底回升表明制造業和出口訂單出現改善,企業資金壓力緩解,一定程度上提振了需求。

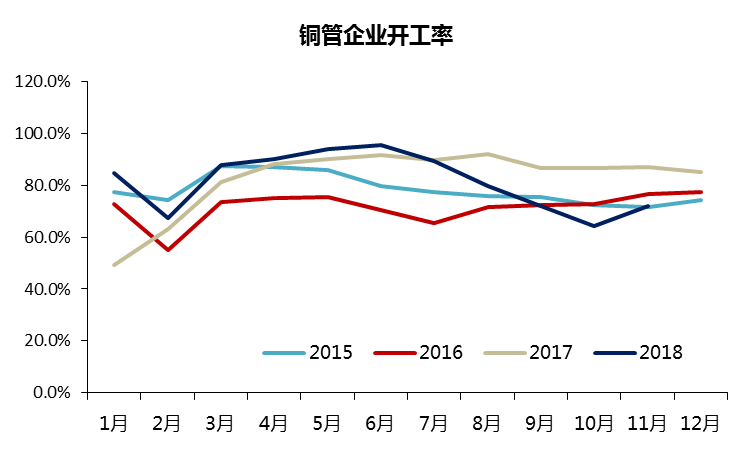

在“搶出口”的背景下,11月以來國內機電產品生產提速,加之消費旺季臨近,當月銅管企業開工率環比提升7.7個百分點。

廢銅供應邊際收緊

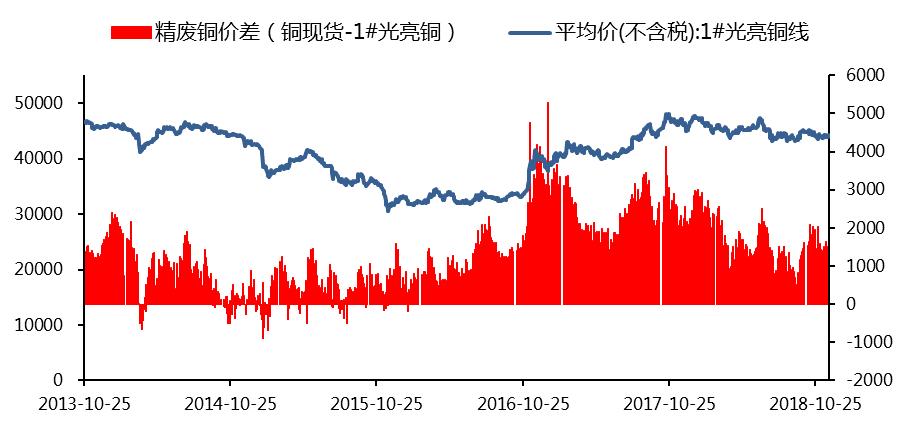

11月電解銅與1#光亮銅平均價差1450元/噸,較10月下調200元/噸。價差下行原因一是國產廢銅供應受限,二是進口廢銅邊際減少。

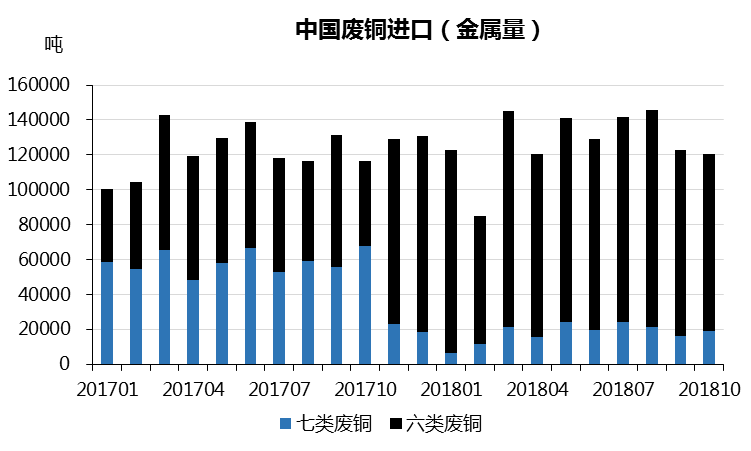

根據海關總署數據,10月我國廢銅進口金屬量較9月、8月分別減少0.3萬噸、2.5萬噸,整體呈現下滑態勢。

銅價走勢判斷:

國內新增冶煉項目產量釋放將帶來一定增量,但廢銅供應邊際收緊和消費邊際改善下,國內供需相對平衡,不會出現明顯累庫。海外由於供應端擾動現貨仍將偏緊。隨着中美貿易爭端再次進入談判狀態,宏觀情緒緩和利好銅價,預計本月價格存在衝高機會,操作上建議逢低短多,倫銅壓力位參考6500-6600美元/噸。

免責申明:本報告信息均來源於公開資料或實地調研,我公司及研究人員對信息的準確性和完整性不作任何保證,本報告中的信息、觀點均反映報告初次公開發布時的判斷,可能會隨時調整;報告中的信息及觀點不構成投資要約或買賣建議,投資者據此作出的投資決策及結果與本公司和作者無關。投資有風險,入市需謹慎。