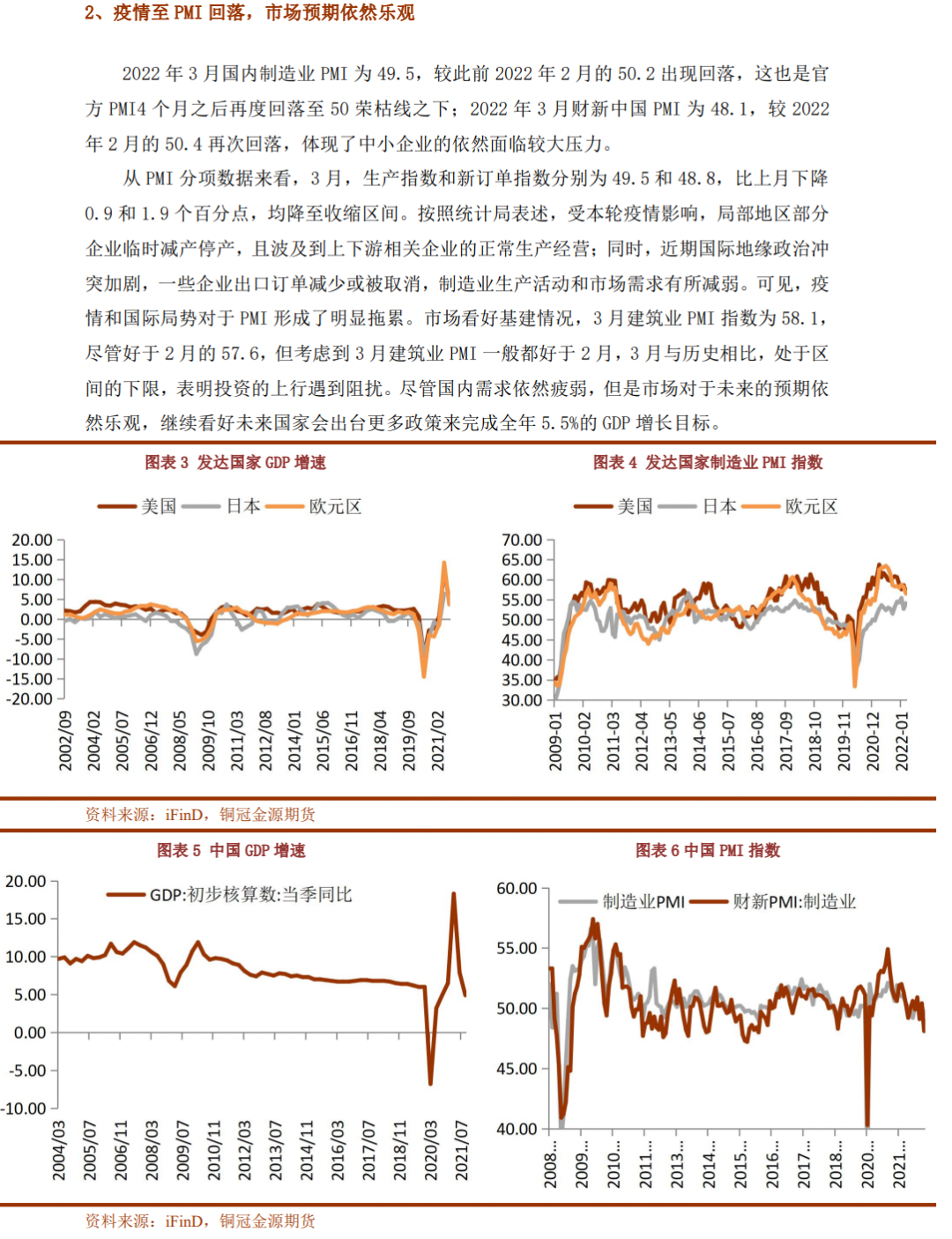

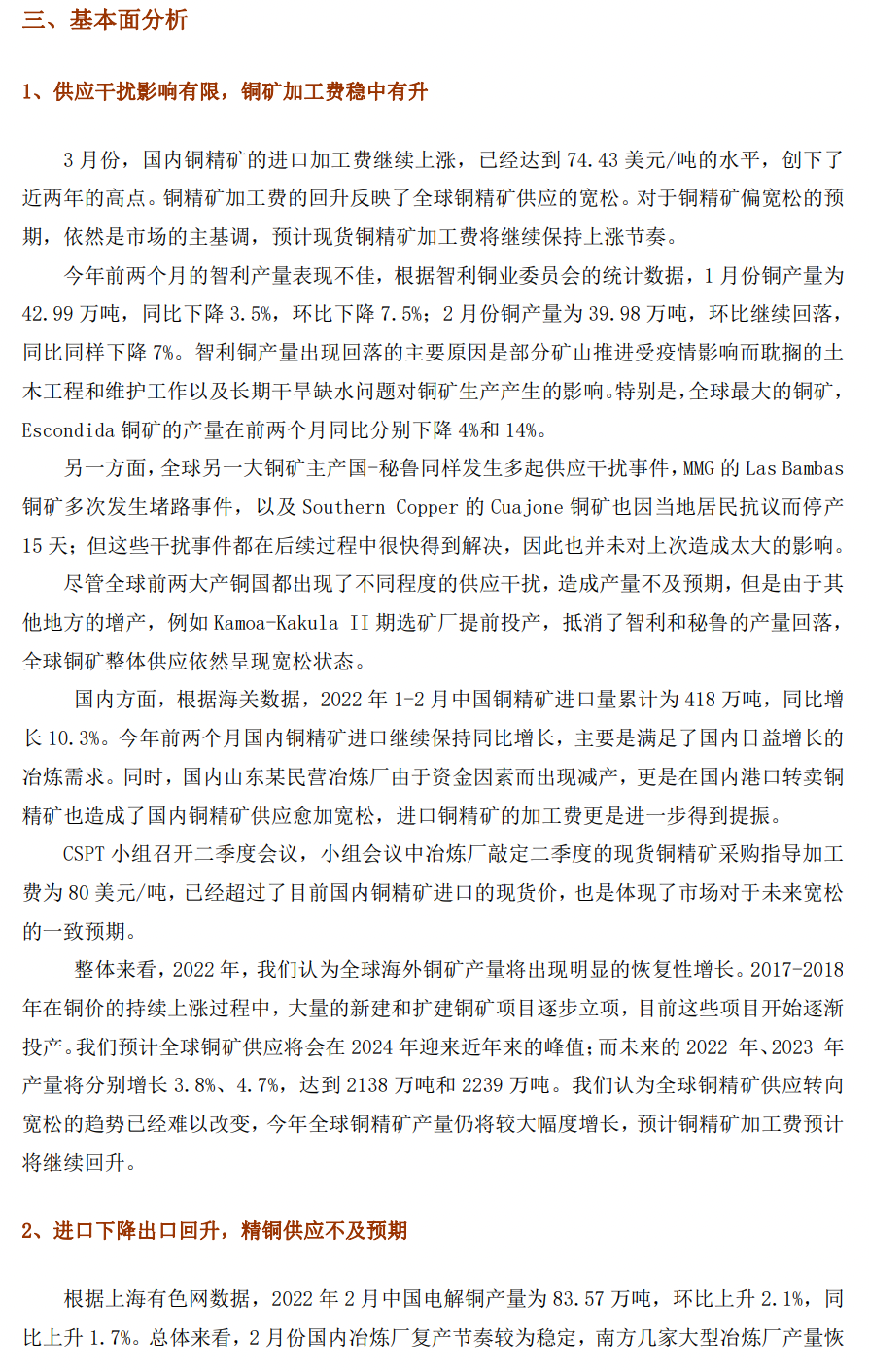

● 宏觀方面,美歐日 PMI 整體繼續處於 50 榮枯線之上,顯示了海外發達經濟體良好的復蘇態勢;但是在高通脹之下,美聯儲貨幣將進一步收緊。同時俄烏局勢則會帶來一定不確定性。國內方面,3 月制造業PMI 回落至50臨界點下,顯示了疫情擴散情況下,國內需求受到了明顯抑制。後期需要等待疫情的好轉以及政策的進一步發力。

● 供應方面,2022 年 3 月銅精礦加工費出現上漲,體現了買賣雙方對於今年銅精礦供應寬鬆的預期。精煉銅方面,國內冶煉企業遭遇了限產和檢修的影響,整體產量不及此前預期;同時進口大幅虧損情況下,預計也將回落。再生銅方面,在財稅新規下,再生銅市場陷入觀望,成交低迷,疊加疫情因素,供需都處於弱勢。

● 需求方面,1、2 月份國內終端需求整體依然處於較弱態勢,特別是房地產市場弱勢情況下,對於國內需求的拖累。3 月份,國內又遭遇疫情的擴散,對於部分下遊終端造成了較大的影響。雖然國家繼續政策發力,市場對於未來預期也相對樂觀,但是短期內疫情影響顯現,需求將繼續疲弱。

● 預計未來一個季度銅價走勢震蕩下行,主要在70000-75000 元/噸之間波動。

● 風險點:國內疫情擴散超預期,全球經濟復蘇不如預期