要點:

宏觀面上,美聯儲加息落地且點陣圖顯示年內美聯儲或將每次會議均加息,俄烏談判釋放積極信號。基本面上,在俄烏局勢持續發酵以及疫情反復的綜合影響下,全球港口的擁堵局面在不斷加劇,仍需關注後期相關形勢變化。就國內而言,隨着多地疫情頻發,國內部分冶煉廠成品發貨量及終端消費需求明顯下滑,且銅價處於高位一定程度上拖累了市場情緒,現貨市場呈現交投清淡的格局,銅消費旺季的到來時點將後移。此外,國內短期銅進口量有限,銅市場整體庫存仍處於偏緊格局中,這爲銅價提供了一定支撐。後期需關注中央對房地產以及基建給市場帶來的消費預期。總體而言,銅價面臨一定調整壓力,後市滬銅上行空間不宜高估,預計滬銅在4月以高位震蕩行情爲主,主力合約運行範圍爲72300-74500元/噸。

正文:

01

滬銅寬幅震蕩 運行重心擡升

圖1-1:滬銅主力合約走勢

資料來源:文華財經,中期研究院

滬銅在3月以寬幅震蕩行情爲主,運行重心較3月有所擡升。3月初在俄烏事件的發酵下,歐洲天然氣及原油價格快速攀升,隨着金屬生產成本的上揚,市場通脹預期也有所加劇。在此背景下,大宗商品集體走高,倫銅創下新高的同時,滬銅也以78270創下十五年來的高點。隨後俄烏局勢得到緩解,LME鎳在監管力度加大下暫停交易,銅價隨着市場情緒的理性回歸,在3月中旬也迎來了震蕩行情。

02

銅供給端分析

2.1 全球銅精礦供應逐漸恢復

全球疫情方面,Worldometer實時統計數據,截至北京時間2022年4月6日6時30分左右,全球累計確診新冠肺炎病例493690735例,累計死亡病例6182295例。全球單日新增確診病例1444302例,新增死亡病例4397例。數據顯示,韓國、法國、德國、意大利、澳大利亞是新增確診病例數最多的五個國家。英國、俄羅斯、美國、德國、韓國是新增死亡病例數最多的五個國家.

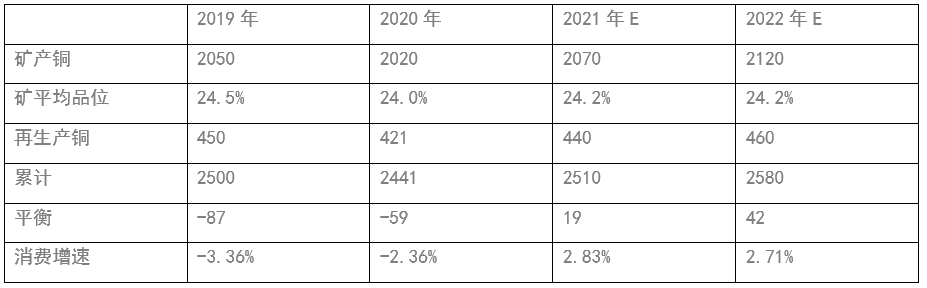

目前供應端繼續維持穩定。在俄烏衝突幹擾下,Oyu Tolgoi銅金礦燃料供應受到影響,但已在尋找其他的燃料和貨物供應來源,因此對其產量影響微乎其微;同時,因道路堵塞,Las Bambas自3月1日起已暫停向Matarani港口運送銅,但Las Bambas銅產量尚處於正常水平,對現貨市場構成的衝擊有限。總體而言,俄烏之戰尚未對銅精礦供應構成影響,銅精礦運輸處於正常狀態。俄羅斯可外銷銅精礦量較少,主要出口至中國及哈薩克斯坦,對銅礦端的影響較小。相比之下,俄羅斯對歐美及歐洲其他地區的銅和銅材的出口量較大。 智利是全球最大的銅生產國,其生產情況對全球銅供需格局有重要影響。智利2021銅產量下降1.9%至562.3萬噸,創下自2017年智利生產550.3萬噸銅以來的最低水平。2022年初的表現也不盡如人意,1月份銅產量爲429,923噸,創下2011年以來同期最低水平,環比降低15%,同比降低7.5%。每年年初的銅產量通常較低,而且會根據採礦時的礦石品級而起伏不定。不過今年1月份產量下降可能還與部分銅礦在完成疫情期間推遲的土方工程和維護工作有關。2月底智利國有銅礦Codelco曾表示,該公司旗下的Chuquicamata冶煉廠將進行維修工作,這可能使得精煉銅產量在今年晚些時候會有所受限。此外,在經歷了十多年的幹旱天氣後,水源稀缺也是需要面臨的難題,可能會對智利中部地區的銅礦運營構成影響。目前英美集團的主力礦山洛斯布朗西斯(Los Bronces),以及安託法加斯塔公司(Antofagasta)的洛斯佩蘭布雷斯(Los Pelambres)等一些礦山面臨水短缺問題。目前礦業暫未受到新冠疫情防控措施的嚴重影響,但仍有部分公司削減了銅產量。2月份智利銅出口額爲38.36億美元,同比下降9.2%。後期智利的銅產量預計將從低迷中復蘇,年度產量有望達到去年水平。雖然2023年泰克資源有限公司(Teck Resources Ltd.)的擴建項目投產後,智利產量將增加,但除此之外,缺乏重大項目。礦業作爲祕魯經濟的引擎,該行業出口佔祕魯總出口的60%。從銅生產情況來看,1月份祕魯銅產量爲19.93萬噸,同比增長12.7%。主要是由於Antamina銅礦、Cerro Verde銅礦和拉斯邦巴斯銅礦產量實現了穩步增長,這三家礦企產量佔全國銅產量的54.9%。祕魯2025年指導產量爲300萬噸,主要考慮2023年Quellaveco投產以及其他運營中礦山的擴產。據WBMS,2021年1-12月全球銅市供應短缺39.7萬噸,2020年全年供應短缺69萬噸。全球礦山銅產量爲2137萬噸,較2020年增加3.8%。1-12月全球精煉銅產量爲2466萬噸,較去年同期增加2.1%。近日全球銅企陸續公布了2022年銅產量指導,產量較2021年下降的銅企佔據多數。必和必拓159-176萬噸;南方銅業92.2萬噸;第一量子礦業81-88萬噸;英美資源68-76萬噸;安託法家斯塔66-69萬噸。總體而言,在疫情幹擾因素減弱,及銅礦生產逐步恢復的背景下,預計2022年礦產銅達到2120萬噸,再生銅產量也有望實現小幅增長,2022年產出預計爲2580萬噸,全球表觀消費2580萬噸,表觀消費增速2.71%。2024年或2025年全球銅礦供應將迎來重大轉折點。

圖2-1:全球銅精礦產量 單位:千噸

資料來源:WIND,中期研究院

表2-1:全球銅精礦供需情況 單位:萬噸

資料來源:Mysteel,中期研究院

2.2 國內銅礦儲量有限 進口依賴嚴重

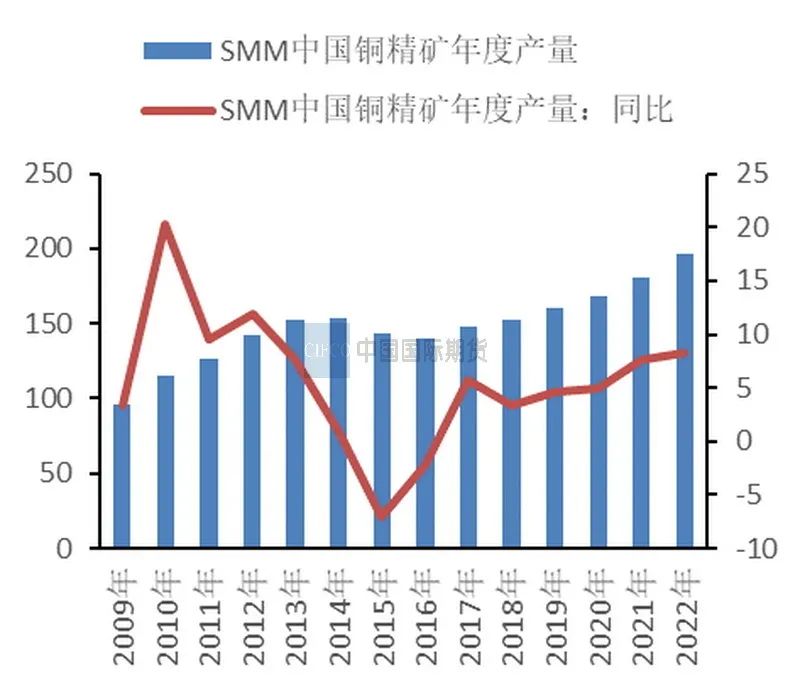

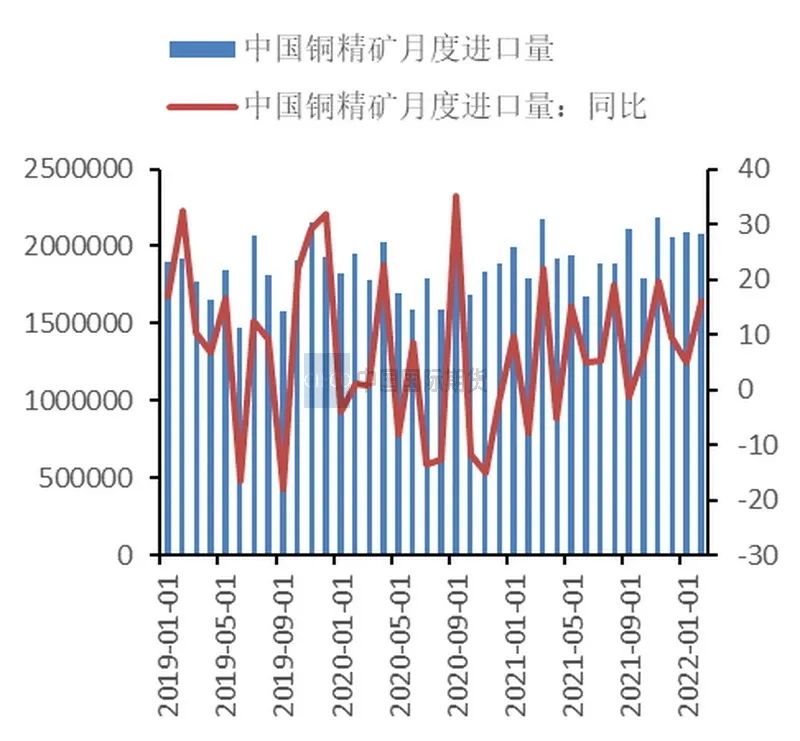

圖2-2:中國銅精礦年度產量 單位:萬金屬噸、% 資料來源:SMM,中期研究院圖2-3:中國銅精礦進口量 單位:萬噸、%

資料來源:SMM,中期研究院圖2-3:中國銅精礦進口量 單位:萬噸、%

資料來源:SMM,中期研究院

我國銅礦品位較低且較分散,但開採力度較大,因此銅精礦產量在全球佔比明顯高於儲量佔比,近年來銅精礦產量上升的勢頭有所放緩。2022年1-2月我國銅精礦產量26.33萬噸,累計同比增長10.74%。預計2022年國內銅精礦產量達到196萬噸,同比增長8.3%。在冶煉廠的原料中,國產銅精礦產量僅佔到較小的比重。雖然進口銅精礦的品質較國產銅精礦略勝一籌,但在結合了運輸成本和到廠時間等因素後,相比而言,國產銅精礦較進口銅精礦更具備性價比優勢,因此冶煉廠對國產銅精礦的需求也是居高不下。目前中國仍需依靠大量進口銅精礦來滿足國內需求,冶煉廠對進口銅精礦具有較高的依賴性。近年來銅精礦進口量已從1995年的48.5萬噸增長至2021年的2340.45萬噸。2022年處於國內冶煉產能擴張的高峯階段,進口銅精礦仍是供應來源的主要渠道。2022年1-2月份銅精礦進口量爲26.33萬噸,較2021年同期增加7.26%。截至3月31日,中國7個主流港口銅精礦庫存68.9萬噸,較前一周增加4.6%。

2.3 電解銅企業迎來檢修季

圖2-4:中國電解銅月度產量情況 單位:噸、%

資料來源:WIND、中期研究院

2021年下半年冷料市場供應緊張,對國內冶煉廠生產構成了一定影響,隨着全球供應端逐步改善,冶煉廠產量在步入2022年後逐漸趨於正常水平。據SMM數據顯示, 2022年2月電解銅產量爲83.57萬噸,環比增長2.1%,同比增長1.7%;國內冶煉廠復產節奏較爲穩定,2月電解銅產量環比增長,主要由於冶煉企業在2月春節假期階段並未放假,銅礦原料供應充足,且另有部分冶煉企業檢修後恢復生產。預計3月國內電解銅產量爲86.59萬噸,環比增長3.61%,同比增加1.3%。就3月份冶煉廠計劃而言,北方冶煉廠從冬奧會幹擾中逐漸恢復,部分冶煉廠在3月下旬逐漸進入檢修狀態,但由於市場粗銅供應較爲寬鬆,因此對電解銅產量的影響有限;同時銅精礦庫存充裕爲冶煉廠高產提供了保證,目前暫未有冶煉廠有提前檢修計劃。二季度國內冶煉企業將迎來檢修高峯階段,電解銅產量難有明顯增長。上海作爲國內最大的電解銅貿易集散地,在疫情形勢嚴峻復雜的背景下,港口停擺,市場交易量下滑,國內電解銅流通一定程度上受到抑制,庫存也隨之不斷走低。截至3月31日,國內電解銅庫存12.44萬噸,周環比降低6.18%,較上月降低36.1%,較去年同期降低57.6%。受交通管制的影響,冶煉企業的汽運發貨量減少,疫情防控升級使得鐵運長單供應運輸時間拉長,進而使得硫酸銷售量受限,部分煉廠面臨硫酸脹庫的風險。若後期運輸狀況未得到有效緩解,則企業可能會出現停產。此外,近期進口窗口仍處於大幅虧損狀態,境外銅難以流入國內社庫,預計近期庫存仍以下降爲主。

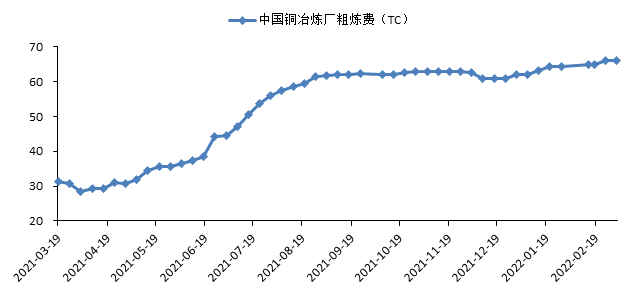

圖2-5:中國銅冶煉廠粗煉費 單位:美元/噸

資料來源:SMM,中期研究院

從銅精礦TC的表現來看,延續了年初以來的上行勢頭,尤其是3月後的漲幅增長明顯,這主要受益於Las Bambas銅礦恢復運輸及有消息稱LasBambas擬擴建銅產量將增至40萬噸。截至4月1日,現貨TC突破 70美元/噸中位達到79.7美元/幹噸。目前市場貨源充足,冶煉廠採取按需採購的策略,預計現貨TC仍有望繼續走高。同時CSPT敲定2022年二季度銅精礦現貨TC指導價爲80美元/幹噸,環比增加10美元/幹噸,也從側面印證了全球銅礦供應在二季度將繼續增長。

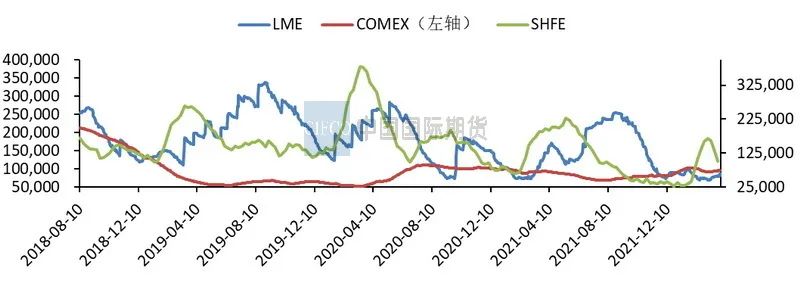

圖2-6:全球三大交易所銅庫存情況 單位:噸

資料來源:SMM,中期研究院

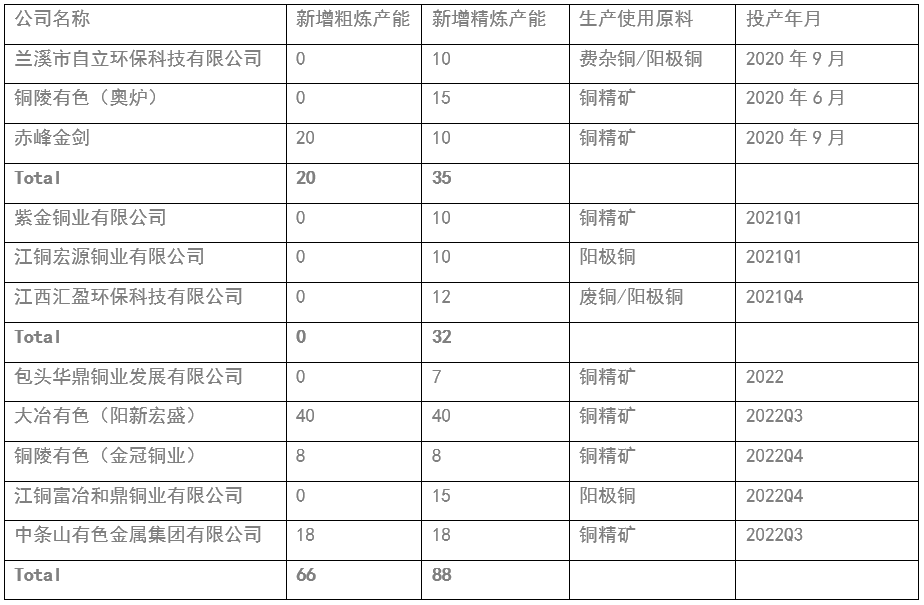

預計2022年國內精煉銅產量增速主要來自於匯盈、陽新宏盛、中條山、東營方圓的貢獻。2021—2023年中國冶煉和精煉產能將繼續擴張,但擴張勢頭將放緩,銅冶煉和精煉年均增速分別爲3.6%和3%,精煉產能的釋放將快於粗煉產能。

表2-2:中國新增精煉產能、粗煉產能情況 單位:萬噸

資料來源:SMM,中期研究院

圖2-7:中國電解銅月度進口量情況 單位:噸、%

資料來源:WIND、中期研究院

精煉銅進口方面, 2021年進口窗口在上半年關閉,且受到了全球海運運力緊張的困擾,因此使得去年電解銅進口量逐步回歸到正常水平。2022年1-2月電解銅累計進口量爲55.42萬噸,同比增長4.21%。從下遊銅加工企業的表現來看,受原材料採購不暢及成品訂單出貨推遲的影響,銅杆、銅管等企業也面臨着停產的風險,市場企盼的消費旺季未能如期而至。

2.4 廢銅進口量增長明顯

圖2-8:中國廢銅月度進口量情況 單位:噸、%

資料來源:SMM、中期研究院

2020年10月19日,生態環境部等部門正式印發關於再生銅(黃銅)稅號等細則通知,再生銅原料標準在2020年11月1日起實施。新政策允許符合標準的優質廢銅自由進口,不再限定進口企業的必須擁有加工體系,並不再受批文數量限制。據SMM測算,僅從金屬含量來看,88%的六類廢銅能滿足再生(黃)銅原料新標準,因此新標準對金屬量的要求,並未對廢銅進口有明顯限制作用。據海關數據顯示,2022年1—2月我國累計進口廢銅27.27萬噸,同比增長42.46%。其中2月廢銅進口10.98萬噸,同比增長36.7%。近日河北地區進行二輪環保檢查,廢銅拆解率下降,貿易商收貨雖積極,但廢銅市場的貨源仍較爲有限。目前疫情反復,廢銅供應偏緊,區域流通受到阻礙,供貨商挺價意願較強,而下遊需求則表現疲弱,成品銷售困難,因此廢銅市場成交量短期難有明顯改善。總體而言,在碳達峯、碳中和的雙碳目標下,廢銅需求量將只增不減。今年國內廢銅產能將繼續提高,年內將有34萬噸再生銅杆產能投產,加上今年下半年的再生銅杆新增的產能,今年需求量將繼續增加。隨着清關手續的不斷規範,預計2022年廢銅進口量將繼續增長,預計進口量爲170-175萬噸,國內廢銅市場在中短期內將維持供應偏緊的格局。

03

終端需求分析

3.1國家電網力推電網轉型升級

我國的電網建設已高歌猛進了十多年,目前已經組網完畢,這意味着電網投資已從高速增長轉入高質量發展階段。2022年電網工程計劃投資額首次突破5000億大關,達到5012億元,較2021年同比增長8.84%。2022年全國1-2月電網工程投資額完成313億元,同比上漲37.6%。跟蹤歷年來各月國內電網投資額完成情況,發現投資額主要集中於下半年時段,且考慮到電力消費的季節性因素影響,電網投資在四季度一般會提速。其中設備招標生產主要集中在三季度,這意味着在6-7月這個時間段,生產企業對銅的採購量會出現集中性的增長,進而有利於帶動銅市場需求。

圖3-1:國內電網基本建設投資完成情況 單位:億元、%

資料來源:Wind,中期研究院

2021年是中國開啓“碳達峯、碳中和”徵程的元年,在碳中和目標指引下,中國重點從電力深度脫碳和提高終端電氣化率兩個方面着手降低碳排放,電力深度脫碳將催生風電、光伏清潔能源的大力發展,而提高終端電氣化率將令工業領域能源消耗煤改電,交通領域新能源車大力發展。未來五年裏,國家電網將投資超過2萬億元,推進電網轉型升級。其中,將投入500多億元,用於關鍵核心技術研發,持續完善各級電網網架,加快建設新型電力系統,促進能源清潔低碳轉型。預計國內 2021-2025 年光伏和風電年均銅需求量在 55.4-66.9 萬噸,到 2030 年光伏和風電發電銅需求或達 85 萬噸。海外預計年均銅需求量在 49.45-57.9 萬噸,預計到 2030 年光伏和風電發電銅需求約 60 萬噸。

3.2汽車市場保持平穩增長態勢

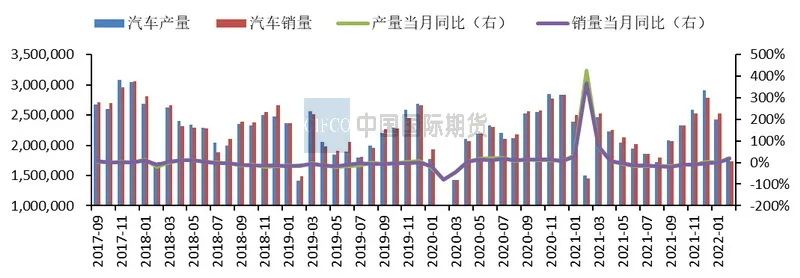

圖3-2:國內汽車產銷情況 單位:輛、%

資料來源:Wind,中期研究院

2月汽車行業產銷情況總體保持穩定局面。據中期協公布的數據顯示,2月汽車產銷分別完成181.3萬輛和173.7萬輛,環比分別下降25.2%和31.4%,汽車產銷環下降明顯,主要由於春節長假因素使得工作日有所減少。2月汽車產銷同比分別增長20.6%和18.7%;除了新能源及汽車出口有促進作用之外,庫存回補需求拉動增長,也推動了同比實現快速增長。1-2月汽車產銷分別完成423.5萬輛和426.8萬輛,同比分別增長8.8%和7.5%。在一系列減稅降費措施的有效實施、助企解困政策不斷落地,及各地大規模基建工程陸續開工的多重因素支撐下,一季度汽車市場整體呈現平穩增長態勢。芯片問題仍是市場關注的焦點,一季度汽車市場仍受到了芯片短缺問題的困擾,不過供應不足的問題有望得到一定程度的改善。展望2022年,隨着芯片及原材料價格的影響逐步削弱,且汽車行業庫存處於低位,預計2022年汽車銷量趨於樂觀,自主品牌崛起的跡象將更爲明顯,市場份額有望突破歷史瓶頸。預計2022年汽車銷量有望達到2785萬輛(+7.0%)。目前國內汽車行業正處於成長期向成熟期過渡的階段,正增長仍將是未來市場運行的主旋律。預計汽車年產銷規模在三五年內可超3000萬臺。高盛預計2022年全球汽車產量爲8500萬輛。

圖3-3:國內新能源汽車銷量情況 單位:萬輛

資料來源:Wind,中期研究院

從新能源汽車市場的表現來看,2月新能源汽車產銷環比下降,同比繼續保持迅猛增長勢頭。2月產銷分別達到36.8萬輛和33.4萬輛,環比下降18.6%和22.7%,同比增長2.0倍和1.8倍。1-2月,新能源汽車產銷82.0萬輛和76.5萬輛,同比增長1.6倍和1.5倍,產銷規模較2021年同期水平明顯提升。預計受供給端車型逐步完善及競爭力提升的帶動,新能源汽車在2022年將保持較高景氣度,預計今年國內新能源汽車銷量將突破500萬輛。目前新能源汽車產業的發展趨勢向好,但仍處在“爬坡過坎”的關鍵時期。後期隨着《節能與新能源汽車技術路線圖2.0版》、《新能源汽車產業發展規劃(2021-2035年)》出臺,預計新能源汽車將呈現產銷並增的局面,按照目前的發展趨勢,我國有望提前實現“2025年新能源汽車20%市場份額”的中長期規劃目標。目前全球大力發展新能源汽車行業,符合倡導的“碳中和”需求。隨着全球汽車電動化大時代加速到來,新能源車用銅將保持強勁的增長趨勢。根據ICSG數據,傳統汽車單車用銅量23kg,混合動力電動汽車單車用銅量是 40kg,插電式混合動力汽車單車用銅量是 60kg,而純電動車單車用銅量是 83kg。預計我國新能源汽車耗銅量在2025年有望達到 61.8萬噸,較 2020 年增長 486%,增速顯著。預計全球新能源汽車銷量規模在2025年可達 2000萬輛,將拉動 154.5萬噸的精煉銅需求。

3.3 空調外銷持續擴張

圖3-4:中國家用空調月度產量 單位:萬臺、%

資料來源:SMM,中期研究院

據產業在線,2022年2月份家用空調總產量962萬臺,同比增長10.4%。銷量969萬臺,同比增長10.6%%。雖然受1月春節提前的影響,產銷節奏被打亂,但2月需求得到一定程度的恢復,需求整體趨於平淡。從內外銷表現來看,2月空調內銷量384萬臺,同比增長4.1%。1-2月內銷累計同比下滑 4.4%。相比之下,外銷表現強於內銷。在高基數及退補的綜合影響下,外銷在2月實現了穩健增長。2月空調外銷量585萬臺,同比增長15.3%。1-2月外銷累計同比增長4.7% 。3月在國內局部地區疫情頻發的背景下,內銷仍面臨一定壓力。但考慮到疫情管控效果逐漸顯現及去年二季度存在低基數效應,預計空調內銷需求在二季度有望逐步回暖。展望2022年,我們對空調行業運行持謹慎樂觀態度,走勢核心取決於內銷市場的復蘇情況。預計2022年家用空調銷量爲15166萬臺,同比增長0.1%,其中內銷量爲8607萬臺,同比增長3.2%,空調內銷需求與經濟恢復、地產後周期及2022年零售預期拉動息息相關。鑑於原材料價格高企,空調企業出於成本方面的考慮,難有較大的降價空間。出口量爲6559萬臺,同比下滑3.7%。在經歷了2年的出口高增長狀態後,隨着海外產能的逐步恢復,主要的空調貿易對象的訂單可能大幅回流海外,最終將影響空調出口的表現,在諸多不確定因素的幹擾下,空調出口將很難再保持高增速。

04

滬銅後市將高位震蕩

宏觀面上,美聯儲加息落地且點陣圖顯示年內美聯儲或將每次會議均加息,俄烏談判釋放積極信號。基本面上,在俄烏局勢持續發酵以及疫情反復的綜合影響下,全球港口的擁堵局面在不斷加劇,仍需關注後期相關形勢變化。就國內而言,隨着多地疫情頻發,國內部分冶煉廠成品發貨量及終端消費需求明顯下滑,且銅價處於高位一定程度上拖累了市場情緒,現貨市場呈現交投清淡的格局,銅消費旺季的到來時點將後移。此外,國內短期銅進口量有限,銅市場整體庫存仍處於偏緊格局中,這爲銅價提供了一定支撐。後期需關注中央對房地產以及基建給市場帶來的消費預期。總體而言,銅價面臨一定調整壓力,後市滬銅上行空間不宜高估,預計滬銅在4月以高位震蕩行情爲主,主力合約運行範圍爲72300-74500元/噸。