觀點:預計後市銅價呈現高位震蕩偏強態勢,6月交易的主要邏輯切換到需求恢復邏輯。短期宏觀擾動仍存,需要關注6月美聯儲議息會議結果,市場預計加息50bp的可能性較高,同時也需關注國內宏觀政策的變化情況及穩增長政策的發力情況。預計6月國內供應有所增加,冶煉廠復產預期較強,祕魯Las Bambas銅礦仍無法恢復正常運營,海外供給持續存在擾動。預計6月需求恢復狀況良好,前期因疫情擾動造成的遞延需求釋放,疊加疫情後消費復蘇,推動下遊補庫力度。庫存上,預計6月庫存呈去化趨勢,對銅價有支撐。

策略:建議做多

風險提示:1.國內疫情 2.美聯儲表態 3.美元指數走強 4.需求不及預期

一、銅行情回顧

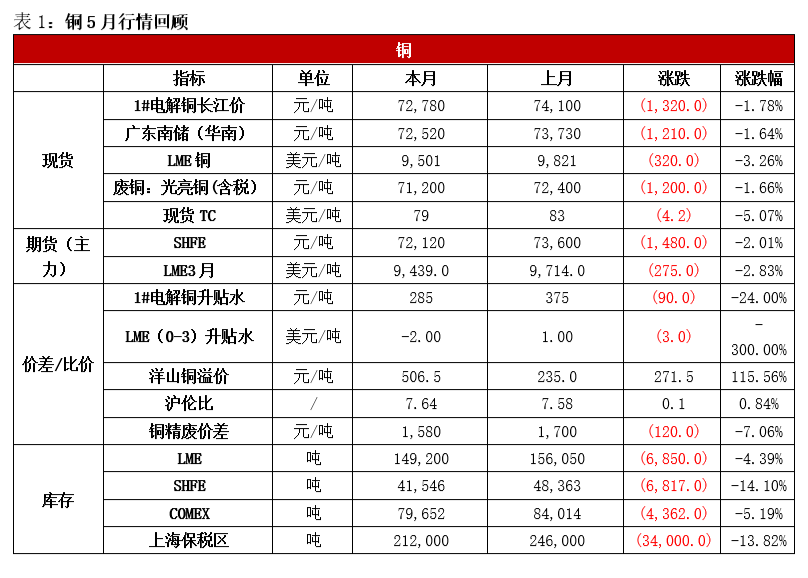

【現貨市場】本月國內國外銅現貨均有下跌。長江有色現貨價由74,100元/噸跌至72,780元/噸,跌幅1.8%;1#電解銅華南現貨價由73,730元/噸跌至72,520元/噸,跌幅1.6%;倫銅現貨由9,821美元/噸跌至9,501美元/噸,跌幅3.3%;廢銅價格由72,400元/噸跌至71,200元/噸,跌幅1.7%。

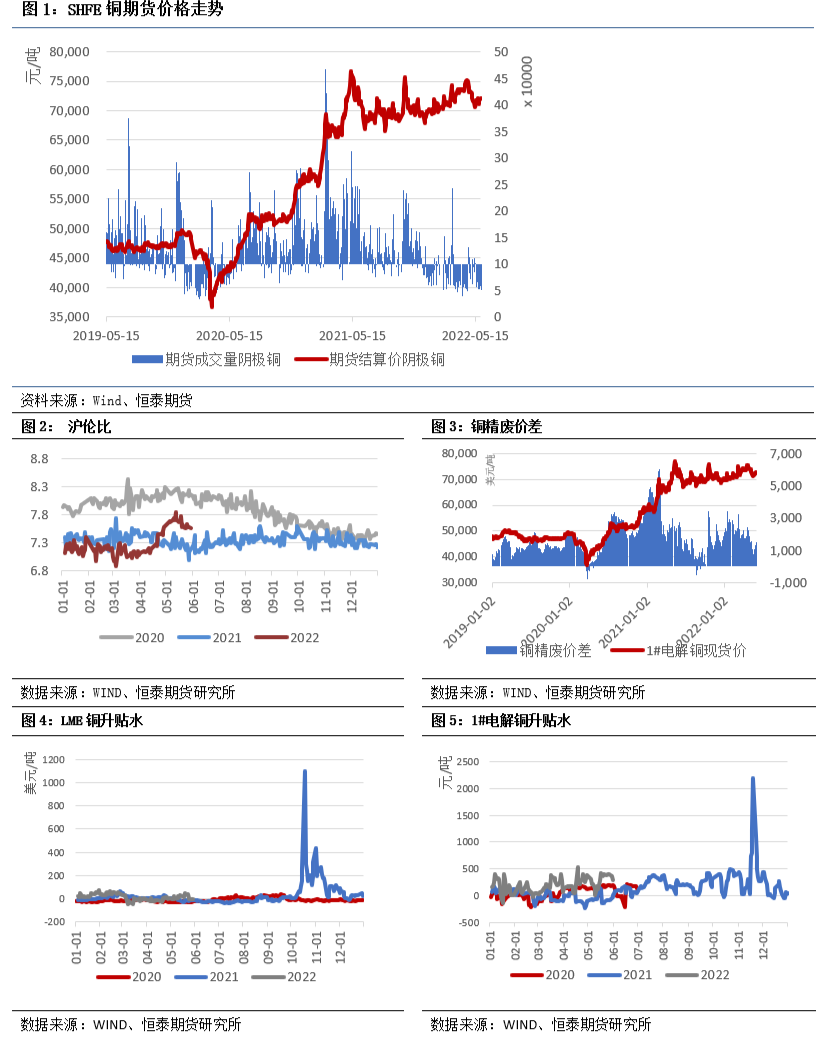

【期貨市場】本月滬銅和倫銅期貨均下跌。滬銅2207主力合約由 73,600元/噸跌至 72,120元/噸,跌幅2.01 %;LME三月銅由9,714美元/噸跌至9,439美元/噸,跌幅爲2.83%。

【價差/比價】本月1#電解銅升水大幅下降,LME銅升貼水由升水轉爲貼水。1#電解銅升水由375元/噸跌至285元/噸,LME銅0-3 升水由1元/噸轉爲貼水2元/噸。

二、行業要聞

美聯儲將基準利率上調50個基點至0.75%-1.00%區間,爲2000年以來首次大幅加息50個基點,符合市場預期。美聯儲“高度重視”通脹風險。委員們一致同意此次的利率決定。6月1日開始以每月475億美元的步伐縮表。三個月內逐步提高縮表上限至每月950億美元(美國國債爲600億美元,MBS爲350億美元);預計“繼續”加息是合適的。

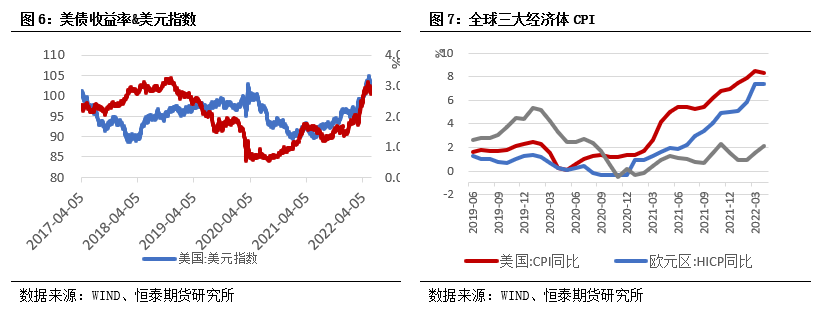

美國4月CPI同比升8.3%,預期升8.1%,前值升8.5%;環比升0.3%,預期升0.2%,前值升1.2%。美國4月核心CPI同比6.2%,預期6%,前值6.5%;環比0.6%,預期0.4%,環比0.3%。

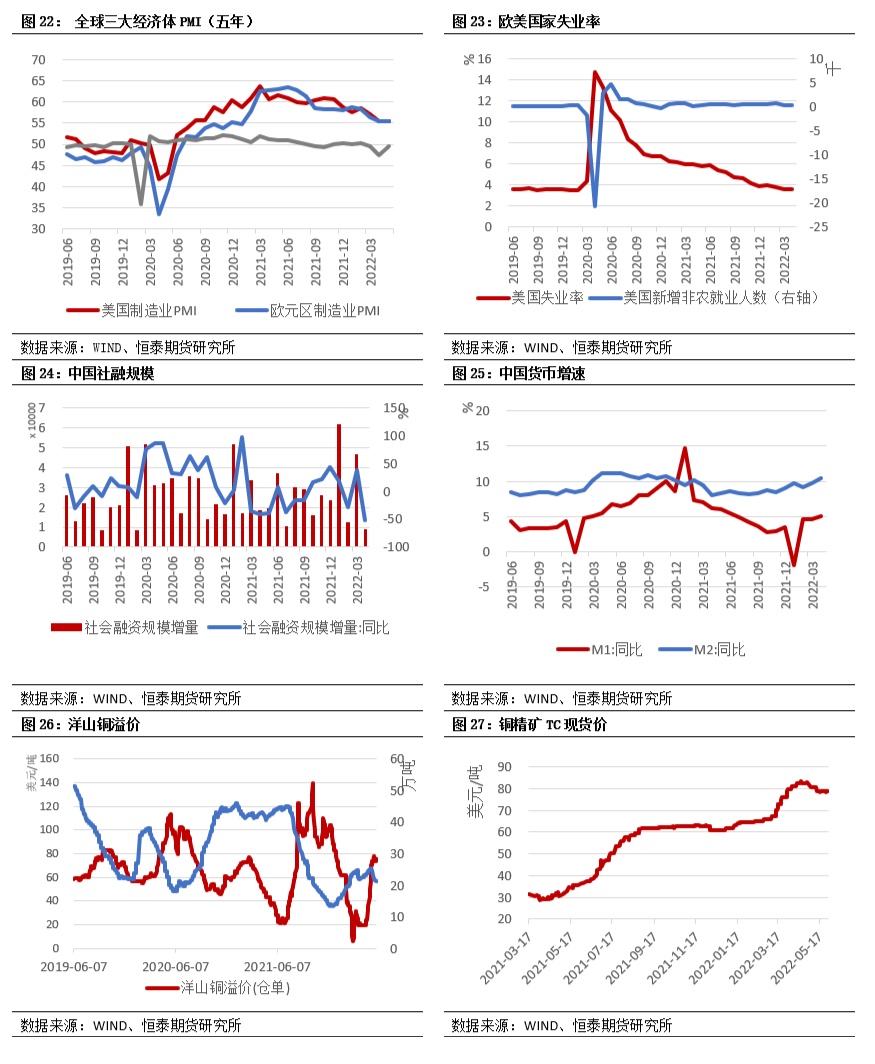

4月的PMI爲47.4,5月回升到49.6,從企業規模看,大型企業PMI爲51.0%,重回臨界點以上;中、小型企業PMI分別爲49.4%和46.7%。

中國1年期LPR爲3.7%,與上月持平;5年期以上LPR爲4.45%,較上月下降15個基點。自2019年8月LPR改革以來,5年期以上LPR共計下調5次,從4.85%降至4.45%。

市場消息:祕魯將Las Bambas銅礦的緊急狀態延長60天。Las Bambas銅礦受社區問題困擾,停產有超預期的可能,一定程度將拖累整個祕魯銅礦恢復的節奏。

三、基本面變化

(1)宏觀:

本月美元指數上漲至101.94,漲幅0.19%;美債市場情緒下降,長債收益率回升10bp左右。

宏觀上,上海發布加快經濟恢復和重振行動方案;美聯儲正式啓動縮表,表態逐漸轉鴿;俄烏衝突有所加劇,地緣政治風險上升;國內市場情緒好轉,穩增長發力預期擡升;5 月20日中國下調5年期LPR進一步穩市場信心。5月宏觀多空交織,是決定銅價近期走勢的主要因素。現時點來看,前期宏觀利空情緒階段性減弱;交易邏輯或轉爲實際需求恢復情況。

(2)供應:

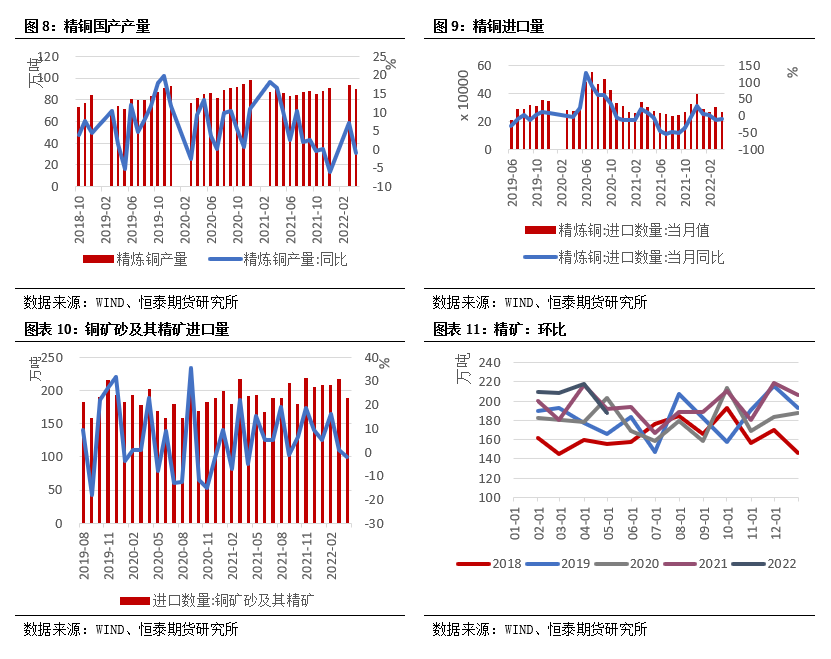

進口上,據海關總署,今年4月進口精煉銅270276.42萬噸,同比下降10.82%,環比下降10.02%;4月進口銅礦砂及其精礦進口數量爲188萬噸,同比下降1.90%,環比下降13.76%;4月進口未鍛造的銅及銅材149934.92萬噸,同比下降12.77%。

產量上,2022年4月精銅國產產量爲89.80萬噸,同比-1%,環比-3.96%。

產能利用率上,4月精煉銅企業產能利用率84.3%,環比上升1.93%;銅板帶企業產能利用率73%,環比上升5.58%;銅管企業產能利用率76%,同比下降7.65%;銅棒產能利用率66%,同比上升0.61%。

供應上,LasBambas礦山暫時無法重啓,海外供給擾動持續並略超預期,全球銅礦供給尚未過渡至快速恢復期,國內冶煉廠復產預期較強,國內供給釋放壓力增大。

(3)需求:

今年國內疫情對經濟造成了很大的壓力,基建、地產、家電、汽車等終端消費幾乎全部有了走弱趨勢;因採取封控措施,物流的受限導致原材料的緊張,企業開工率也受影響;終端訂單量階段性下滑,金三銀四旺季需求不及預期,市場情緒下降。4月中旬以後,隨着疫情緩和,國內迎來復工復產期,需求預期上升,有望迎來爆發。

6月1日上海全面解封,穩增長政策發力預期增強,包括加強基建、穩地產、刺激家電和汽車消費等,市場需求預期提升;提振銅價走勢。不過需求恢復需緩慢進行,銅價反彈高度仍需關注,若疫情不出現反復,預計迎來消費旺季。

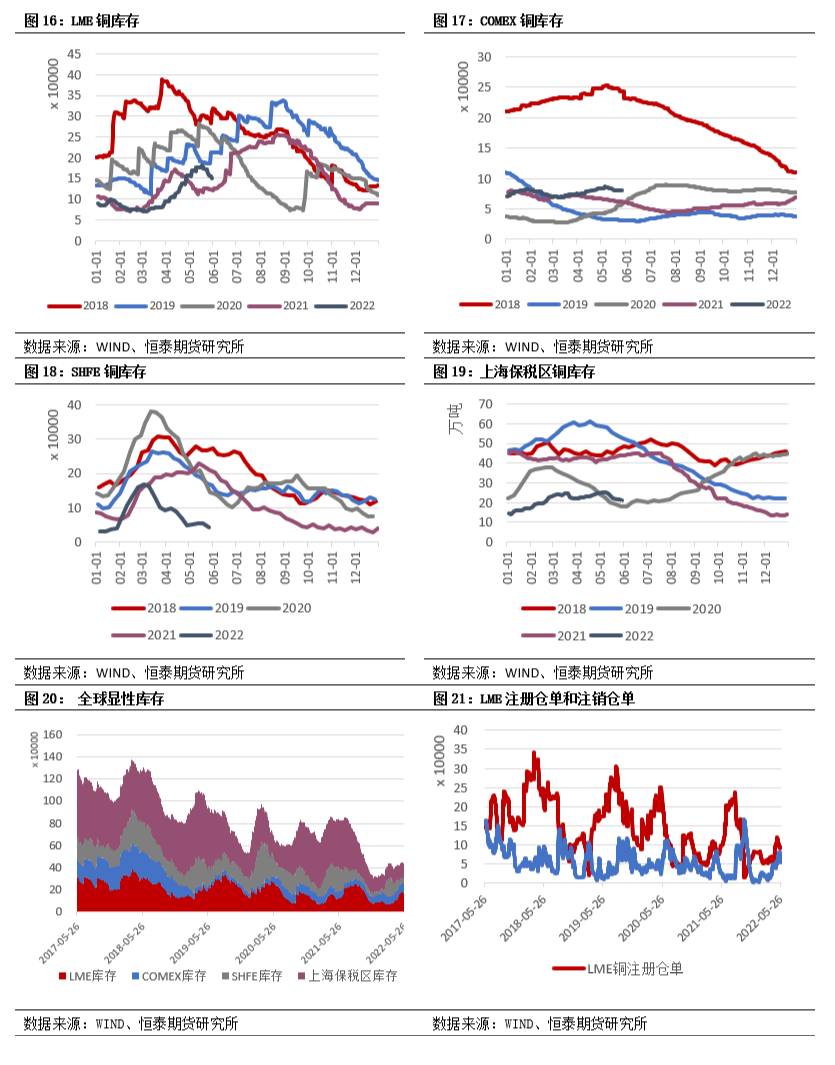

(4)庫存:SHFE和LME庫存均呈去庫趨勢。LME 庫存較上期去庫6,850萬噸;COMEX 庫存較上期去庫4,362萬噸;SHFE庫存較上期去庫6,817萬噸;上海保稅區庫存較上期去庫34,000萬噸。

庫存上,國內外庫存有所去化,對銅價有所支撐。短期價格側重於宏觀預期的擾動及需求實際恢復情況。

(5)總結:預計後市銅價呈現高位震蕩偏強態勢,6月交易的主要邏輯切換到需求恢復邏輯。短期宏觀擾動仍存,需要關注6月美聯儲議息會議結果,市場預計加息50bp的可能性較高,同時也需關注國內宏觀政策的變化情況及穩增長政策的發力情況。預計6月國內供應有所增加,冶煉廠復產預期較強,祕魯Las Bambas銅礦仍無法恢復正常運營,海外供給持續存在擾動。預計6月需求恢復狀況良好,前期因疫情擾動造成的遞延需求釋放,疊加疫情後消費復蘇,推動下遊補庫力度。庫存上,預計6月庫存呈去化趨勢,對銅價有支撐。

四、銅其他數據跟蹤