本周觀點

市場連續兩周對於衰退帶來的總需求回落進行定價,銅價承壓明顯,我們認爲近期下跌最快的時間大概率已經過去,價格已經大部分price in了對於總需求階段性的預期,銅價或有一定反彈空間,但在加息進入中後期的背景下,定價中樞下移的壓力仍將存在;

近期美國消費端數據表現良好,5月耐用品訂單、新屋與成屋銷售等均超出預期,但是生產端卻天壤之別。在工資增速處於高位的背景下,消費的確具有更爲強勁的韌性,從短期看這可以緩解對於衰退過快的定價,但從長期看這並不利於通脹的緩和;而生產端的疲軟反映了目前庫存已經基本回補到高位水平;

後續通脹壓力仍然不小,種種跡象顯示目前薪資依然處於增長當中,而即便在CPI模型中計入了近期能源與有色金屬的下跌,依然難以在最近兩個月看到CPI讀數的明顯緩和,但上周鮑威爾再次明確通脹2%的目標不會變化,因此這背後的矛盾仍然非常突出;

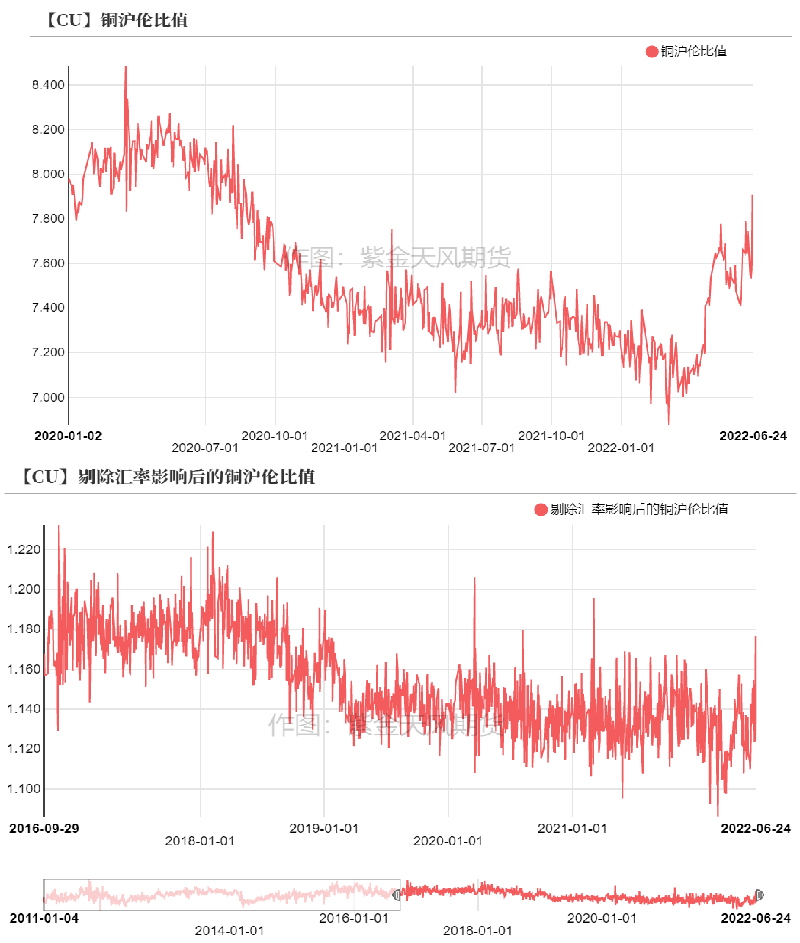

基本面上,上周現貨市場成交活躍度繼續降低,僅存在少量標準幹淨礦和混礦成交,買賣雙方繼續聚焦Antofagasta與部分中國煉廠的長單談判和下周四(6月30日)CSPT召開的二季度總經理辦公線上會議情況。另外,隨着廣東倉庫暴雷事宜發酵,廣東銅市場基本開始維持閉環交易,基本以華南當地流轉爲主,隨着疫情緩和,煉廠逐步到庫,加之銅價大幅下跌後下遊恐跌心態明顯,少有入市,令華南當地庫存激增,較華東地區報價更低,且價差進一步拉開。隨着半年關口的臨近,市場存在一定資金壓力,預計銅價回落至及,升水挺價空間有限。進口方面,銅價快速回落之際,國內銅價抗跌借機修復比值,進口窗口再度打開,重歸盈利狀態。後期長遠來看,銅價回落空間有限,隨着半年關口度過,部分資金重新返場,加上看衰國外經濟逐步冒頭,屆時滬倫比值將重現回落,進口窗口或再度關閉。不過,考慮美聯儲7月加息時間表,在此前滬倫比值將橫盤一小段時間。

周度基本面情況

主要礦企新聞更新

* 【Antofagasta與日本煉廠敲定銅精礦長協TC】Antofagasta與日本冶煉廠就今年下半年以及明年上半年銅精礦長單加工費達成一致。最終雙方談判確定的TC/RC爲75.0美元/噸及7.50美分/磅,去年同期爲50中位附近。今年5月底,Antofagasta與中國和日本冶煉廠開啓長單談判,雙方對今年下半年以及明年上半年礦端小幅過剩預期形成一致。

* 【Vedanta:出售停產四年的印度Sterlite銅冶煉廠】據悉,印度韋丹塔(Vedanta)集團將出售Sterlite銅冶煉廠,意向買家需在7月4日之前提交意向書。2018年5月,Vedanta被當局勒令永久關閉其位於印度南部Tamil Nadu市年產40萬噸的Sterlite銅冶煉廠(點擊查看詳情),當時該工廠的擴產計劃因環境問題受到當地居民激烈抗議並最終造成13人死亡。此後,Vedanta爲重啓由其子公司Sterlite Copper的銅冶煉廠進行了多次法庭訴訟,但均無果。目前該案由該國最高法院審理,法院尚未確定審理此案的日期。這家40萬噸產能冶煉廠關閉後使得印度的精煉銅產量減少近一半並成爲金屬的淨進口國。據政府聲明,在停產的前兩年(截至2020年3月),年度精煉銅進口量增長了三倍多,達到15.2萬噸,而出口量下降了90%至3.7萬噸。

* 【MMG:社區居民暫停祕魯Las bambas銅礦堵路抗議】據悉,祕魯安第斯山脈的社區居民同意與政府和公司就祕魯Las Bambas銅礦使用的高速公路問題進行談判。Apurimac省Mara區的抗議領導人之一Efrain Mercado表示,“休戰將持續到下周星期三,如果沒有找到解決方案,我們將重新開始抗議。”Mara區的社區居民原定於周三起對該條公路進行封鎖,並用棍棒和橡膠輪胎堵住了高速公路, 目前已暫停封鎖。

* 【Codelco:與工人達成和解協議結束罷工】周四,智利國有礦企Codelco與工人達成協議,已結束本周三早起因關停Ventanas冶煉廠而引發的全國性罷工。

* 【祕魯:2025年將生產310萬噸銅精礦】祕魯能源與礦業部(Minem)近日表示,預計至2025年,該國銅精礦產量將達310萬噸,這一歷史新高將使祕魯繼續保持在該領域的領先地位。該國銅礦產量提升將歸功於位於伊卡省(Ica)的胡斯塔項目(Justa),位於胡寧省(Junín)的特羅莫克擴建項目(Ampliación Toromocho),位於阿普裏馬克(Apurímac )省的拉斯班巴斯(Las bambas)銅礦恰爾科礦山一期項目(Chalcobamba FaseI),由英美資源集團(Anglo American)持有的位於莫克瓜省(Moquegua)的克拉維科項目(Quellaveco),以及同樣位於莫克瓜省(Mokegua)的聖加布裏埃爾項目(San Gabriel)。

數據來源:網絡,紫金天風期貨研究所

銅精礦/粗銅加工費

* 銅精礦方面,6月24日SMM進口銅精礦指數(周)報73.96美元/噸,較上期6月17日指數增加0.05美元/噸。上周現貨市場成交活躍度繼續降低,僅存在少量標準幹淨礦和混礦成交,裝期也以8、9月爲主,進口銅精礦現貨加工費企穩於70美元中低位。買賣雙方繼續聚焦Antofagasta與部分中國煉廠的長單談判和下周四(6月30日)CSPT召開的二季度總經理辦公線上會議情況。上周一,Antofagasta與日本冶煉廠就今年下半年以及明年上半年銅精礦長單加工費達成一致,最終雙方談判確認的TC/RC爲75美元/噸及7.5美分/磅,隨後中國煉廠收到了Antofagasta 75美元/噸的offer。目前來看,國內尚未有煉廠認可此加工費,大家靜待Antofagasta與中國煉廠展開的第三輪談判。上周Antofagasta已完成與江銅的第二輪談判。預計TC水平有望如去年同期一樣高於日本。另,據海關總署數據顯示,2022年5月中國銅礦砂及精礦共218.86萬噸,環比增加16.19%,同比增加12.55%,1-5月累計同比增加6.15%,創下中國銅精礦月度進口量歷史新高。

* 粗銅方面,SMM5月國產粗銅加工費報價1100-1400元/噸,環比持平;CIF進口粗銅加工費報至140-160美元/噸,環比持平。值得關注的是,今年以來粗銅進口量基本維持在較高水平。下半年隨着電解產能逐步擴張,預期粗煉擴張加快,考慮廢銅緊張格局,國內尤其是南方地區,後期粗銅偏緊狀態將持續,且較礦端供應更值得關注,不排除粗銅加工費下滑的可能性。

數據來源:SMM,紫金天風期貨研究所

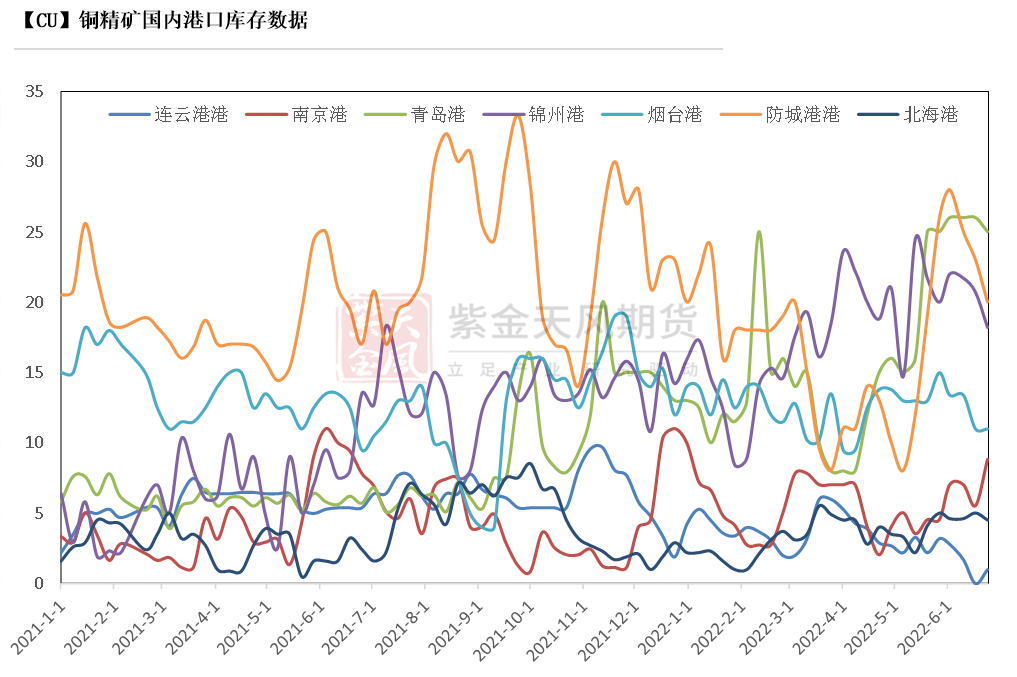

銅精礦港口數據

* 本周,中國7個主流港口進口銅精礦當周庫存爲88.5萬噸,較上周環比減少2.7萬噸。分倉庫來看,除去連雲港、南京港以外,其餘倉庫均出現一定量下降。近期關注冶煉廠與礦商談判進展。

數據來源:鋼聯,紫金天風期貨研究所

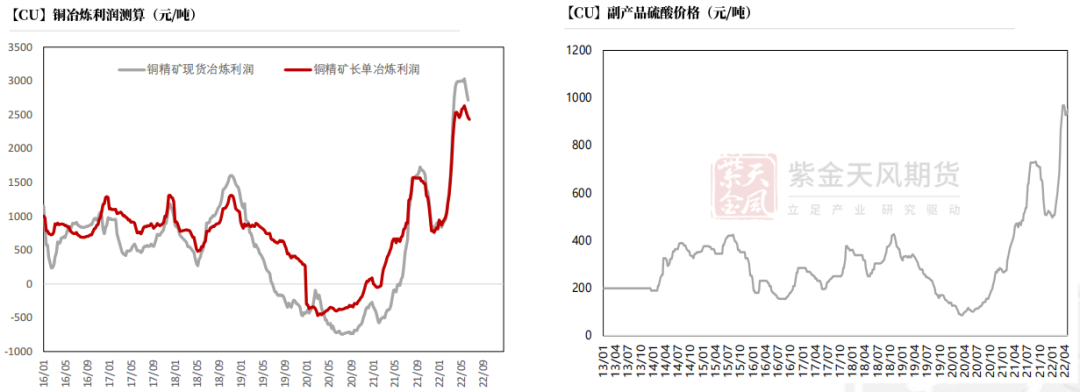

冶煉利潤

* 銅精礦現貨與長單冶煉利潤略降至2500元/噸左右水平。硫酸價格維持較高價格,煉廠依然維持一定利潤水平,不過隨着TC價格回落,煉廠利潤空間也在被逐步擠壓。

*

數據來源:SMM,紫金天風期貨研究所

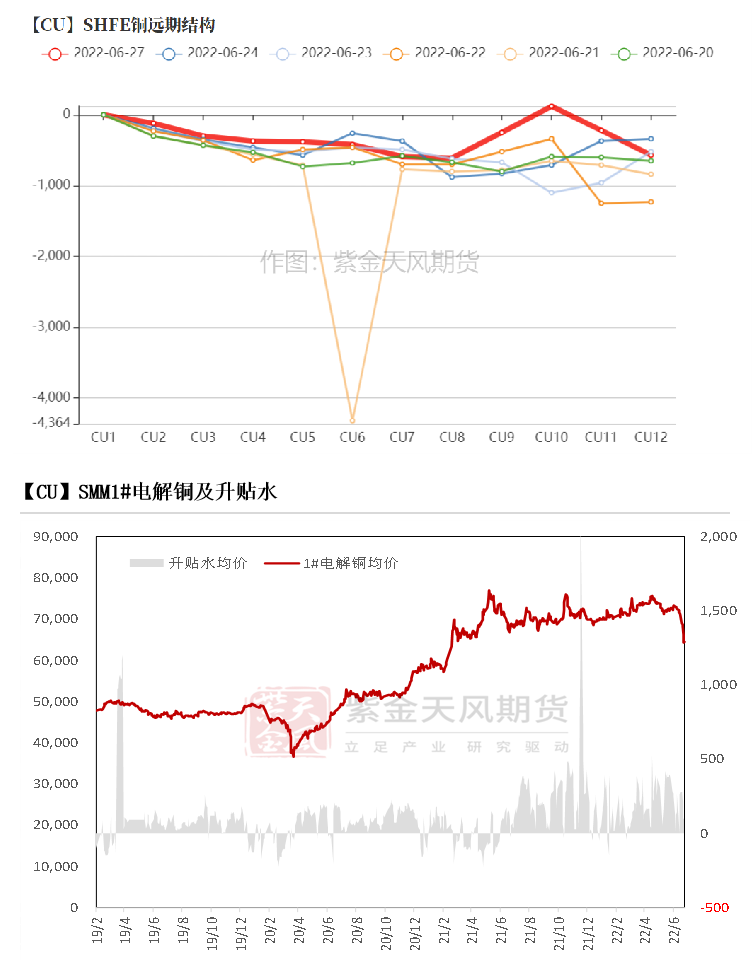

滬銅價差結構

* 上周,滬期銅基差維持穩定,次月基差基本在200-250元之間。

* 上周,進口窗口有所打開,導致進口清關較爲積極,預計後期國內供應壓力將增強。另外,隨着廣東倉庫暴雷事宜發酵,廣東銅市場基本開始維持閉環交易,基本以華南當地流轉爲主,隨着疫情緩和,煉廠逐步到庫,加之銅價大幅下跌後下遊恐跌心態明顯,少有入市,令華南當地庫存激增,較華東地區報價更低,且價差進一步拉開。隨着半年關口的臨近,市場存在一定資金壓力,預計銅價回落至及,升水挺價空間有限。

數據來源:SMM,紫金天風期貨研究所

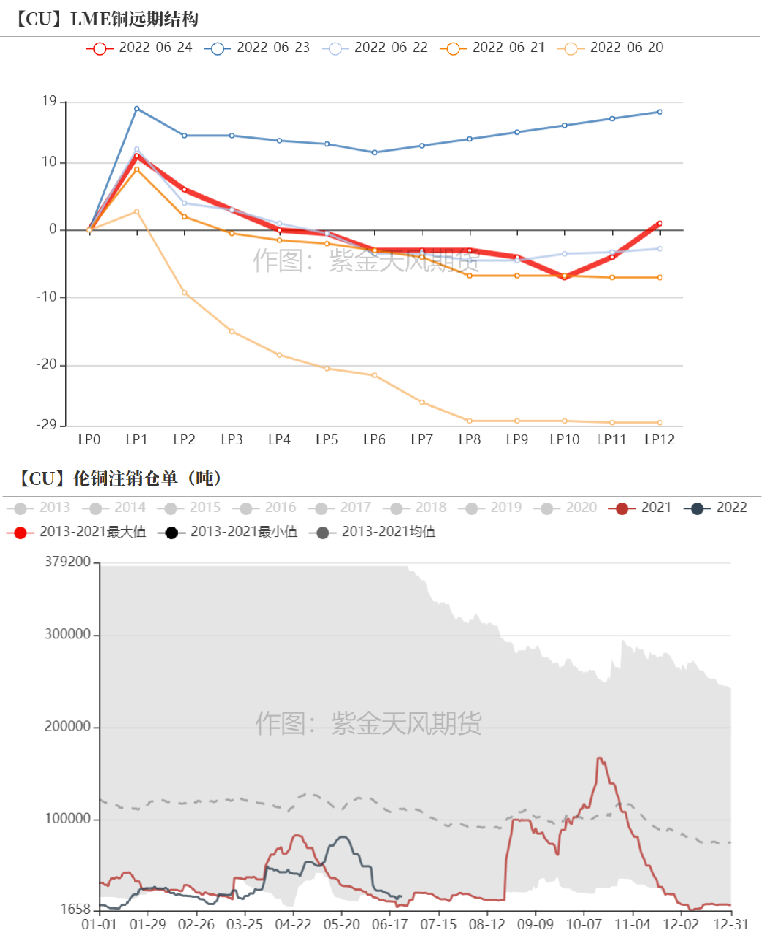

倫銅結構曲線

* 截至6月24日,倫銅庫存降至9.6萬噸。LME注冊倉單比例降至14.82%左右。亞洲倉庫持續下降中,從流向來看,已有部分開始向中國國內清關流轉。LME庫存及注銷倉單佔比逐步回落至日常均值水平。

數據來源:Wind,紫金天風期貨研究所

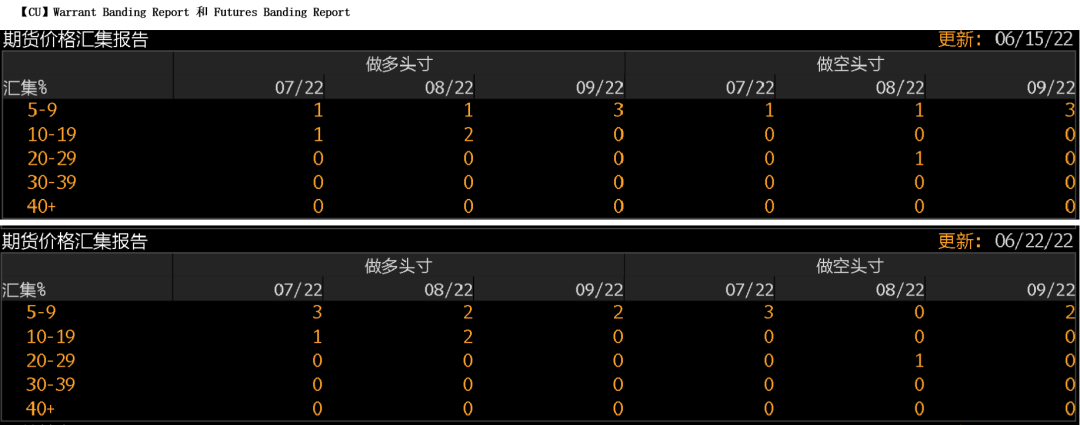

倫銅持倉與倉單集中度

* LME的Futures Banding Report顯示短期銅價快速下跌後,空頭部分輕倉,多頭短期持倉量增加。

* Cash Report、Warrant Banding Report顯示市場集中度略有上升。

數據來源:Bloomberg,紫金天風期貨研究所

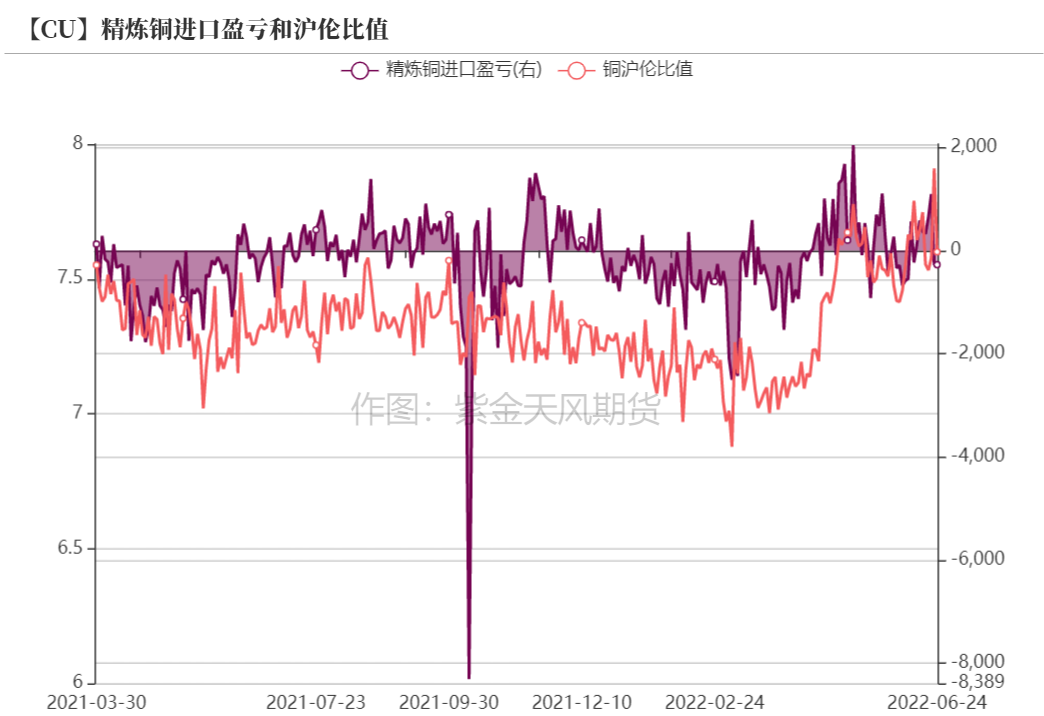

滬倫比值變動

* 上周,銅價快速回落之際,國內銅價抗跌借機修復比值,進口窗口再度打開,重歸盈利狀態。後期長遠來看,銅價回落空間有限,隨着半年關口度過,部分資金重新返場,加上看衰國外經濟逐步冒頭,屆時滬倫比值將重現回落,進口窗口或再度關閉。不過,考慮美聯儲7月加息時間表,在此前滬倫比值將橫盤一小段時間。

數據來源:紫金天風期貨研究所

保稅區庫存變動以及上海口岸到港量

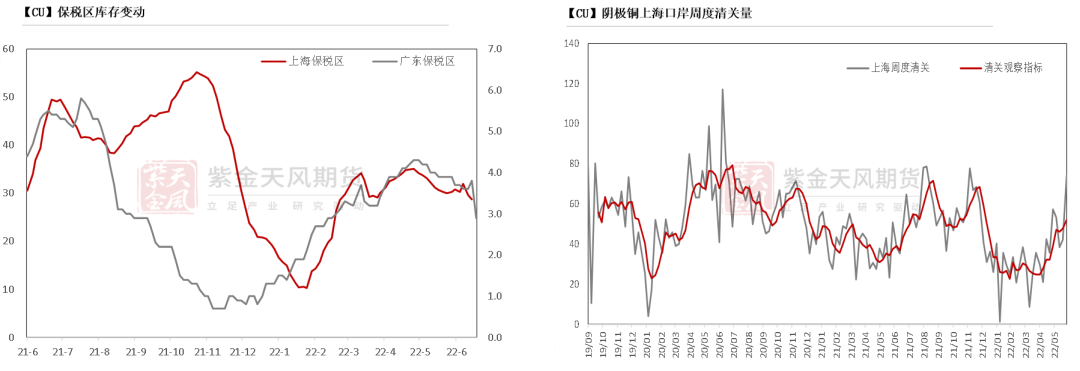

* 上周,進口窗口打開,保稅區大量電解銅清關進入國內,令保稅區庫存出現近期首次下降,總量降至28.64噸。從清關數量來看,上周清關量激增至7.4萬噸,進口品牌超過半數爲年初煉廠出口貨源。

數據來源:SHMET,紫金天風期貨研究所

上海口岸周度清關及出口量

* 上周港船貨數量維持在3.8萬噸附近,進口市場逐步從疫情從改善,周度出口量僅在0.02萬噸。

數據來源:SHMET,紫金天風期貨研究所

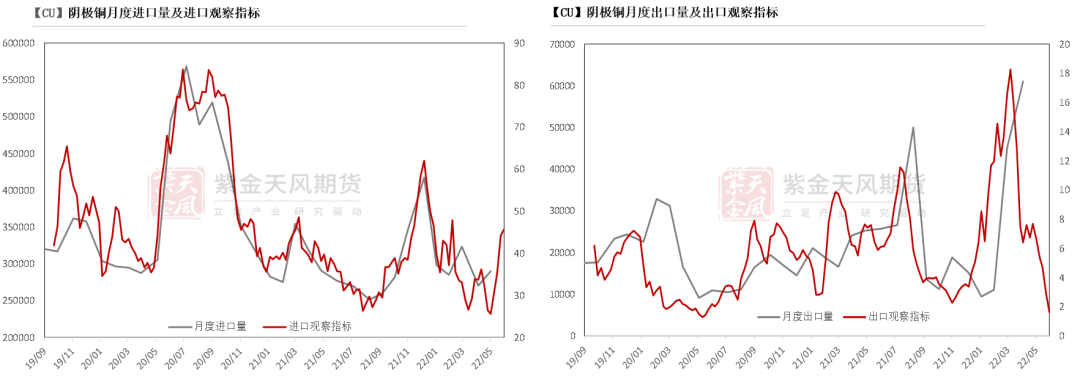

月度進出口量及觀察指標

數據來源:SHMET,紫金天風期貨研究所

廢銅市場

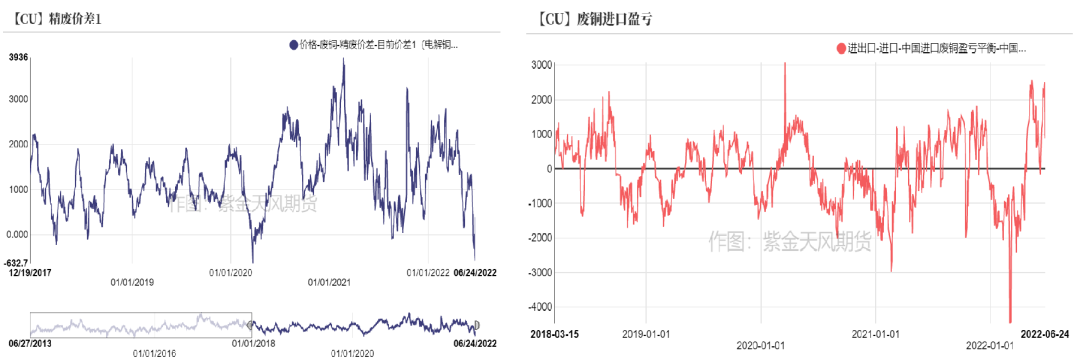

* 截至5月27日,光亮銅與電解銅的含稅精廢價進一步收窄並出現倒掛,廢銅進口盈利空間收窄。銅價急速下挫後,市場廢銅流通明顯收緊,廢銅持貨商挺價,不願過多調降價格。不過由於下遊企業訂單不佳且生產虧損,接單和採購意願亦較爲低迷,廢銅市場供需兩淡。

數據來源:SMM,紫金天風期貨研究所

下遊企業及終端

* 6月銅價大幅回落,下遊開工及訂單情況如何呢?從市場部分企業反饋來看,具體如下:

* 精銅制杆:據SMM調研數據顯示,上周精銅杆開工率回升5.85個百分點。周內銅價急速下跌,再生銅杆價格優勢全然喪失,下遊線纜企業加大精銅杆的採購量,持續利好精銅杆消費。另外,大幅回落的銅價亦對消費產生利好。據調研,本周下遊線纜企業在銅價回落後補庫積極性較高,對於銅杆的需求量有所增加,而漆包線用杆也呈現小幅的增長。但同時值得注意的是,從企業反饋來看,當下終端消費發力仍比較有限,對於後續訂單能否延續增長仍有待觀察。

* 廢銅制杆:根據SMM數據顯示,廢銅杆上周開工率環比下降12.49個百分點,降幅較明顯。銅價急速下挫後,廢銅持貨商惜售,流通明顯下降,加之精廢價差收窄,廢銅制杆企業訂單不佳且生產虧損,接單和採購意願普遍下降,部分企業在消耗完庫存原料後,部分已陸續選擇停產。短期來看,利廢企業採購和生產利潤暫難以得到大幅改善,精廢價差較難擴大,預期部分廢銅制杆企業保持停產狀態,等待復產時機,總體開工水平將維持在低位運行。

* 電線電纜:根據SMM調研顯示,上周銅價持續下跌,前期看空清掉庫存的終端經銷商補庫積極性較高,但整體終端消費仍發力不足。一方面近期國網、南網下單數量有限;另一方面,年中產業鏈上下遊資金壓力較大,線纜企業在持續下跌的行情下觀望情緒濃厚。另外,由於銅價持續下跌且幅度較大,導致部分線纜企業的成品庫存大幅貶值,企業面臨直接虧損。

* 漆包線:根據SMM調研顯示,上周漆包線訂單受銅價下挫影響較大,受下遊“買漲不買跌”的心理的影響,盤面持續下跌令下遊觀望情緒濃厚,訂單量寥寥無幾。從企業調研來看,銅價重心下移對訂單確實有所利好,但由於漆包線行業受終端消費疲弱影響較大,下遊多以訂單按需補庫,因此周內整體訂單增量並不明顯,且漆包線企業成品庫存較高,而套保的量有十分有限,據了解漆包線企業成品庫存均價於7.1萬/噸附近,銅價的下跌令企業每噸虧損高達7000元,可見其壓力之大。

數據來源:SMM,紫金天風期貨研究所

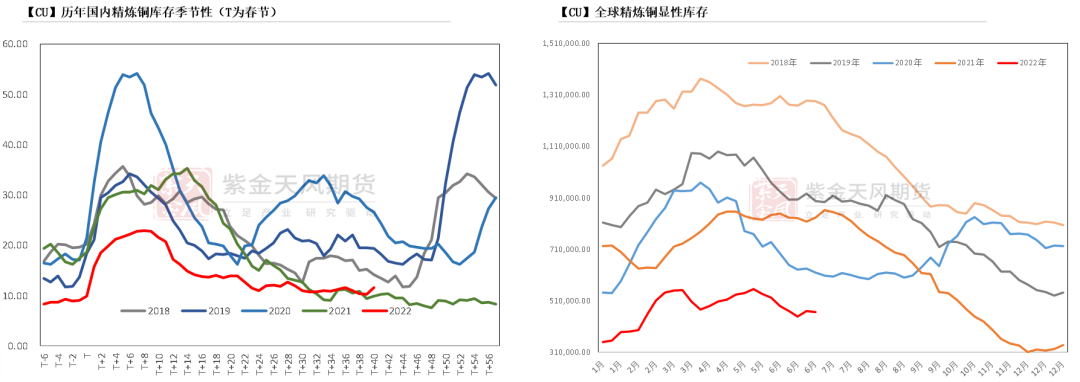

庫存變動

* 今年以來,近期LME庫存逐步下降,但國內社庫增加明顯。LME部分亞洲倉庫持續流向中國,比值修復之際進口清關增加明顯,加之國內冶煉廠發向交割庫貨源增加,導致國內社庫大幅增加,銅價回落後下遊積極性下降,整體庫存流轉下降。

數據來源:SMM,Wind,紫金天風期貨研究所

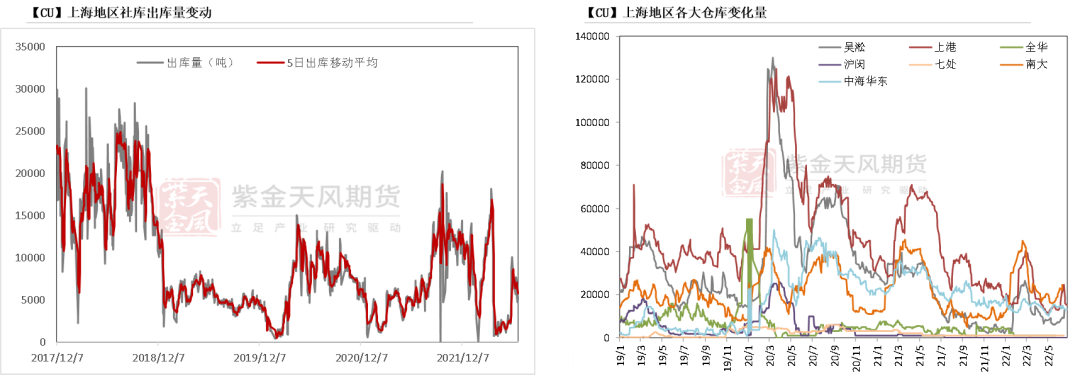

上海地區社會庫存

* 本周,上海地區社庫庫存總量微增至6.7萬噸左右,各大倉庫庫存多以增量爲主,僅上港倉庫出現下降,因近期進口窗口大開口,大量進口貨源補充國內市場,下遊暴跌後接貨量有限,令庫存逐步增加,日度出庫量維持再6000噸左右,極值在14000噸左右。

數據來源:鋼聯,紫金天風期貨研究所

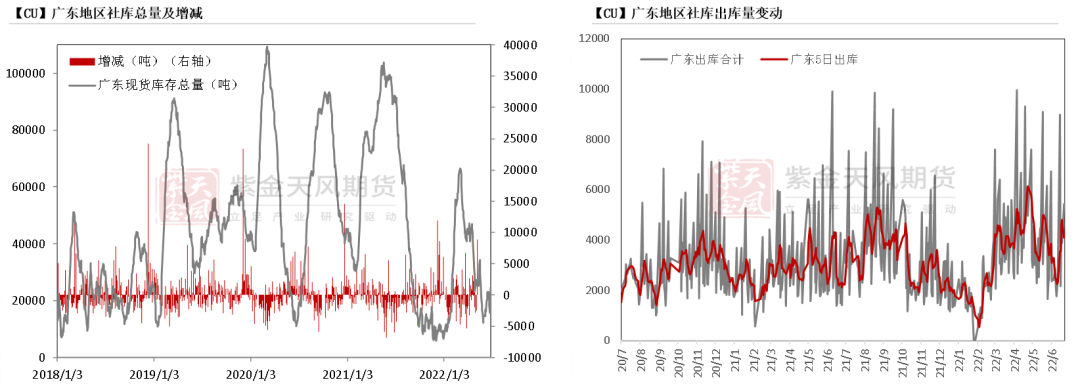

廣東地區社會庫存

* 本周,廣東地區庫存繼續增加至2.6萬噸左右,除去煉廠到貨之外,近期進口貨源亦有清關,令華南地區庫存增加明顯,並且當下多半貨源進入國有倉庫爲主。

數據來源:鋼聯,紫金天風期貨研究所

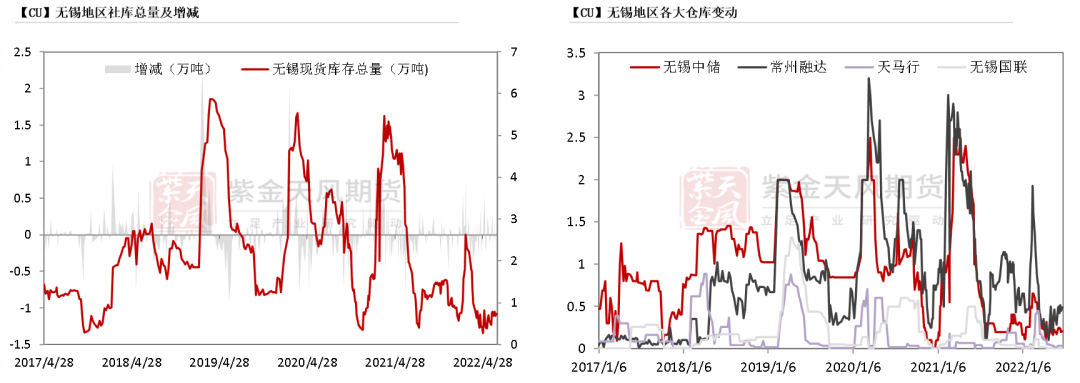

無錫地區社會庫存

* 本周,江蘇無錫地區庫存微增至0.73萬噸,減量主要來自融達倉,日度出庫量下降至1000噸附近,銅價回落之際下遊接貨減少,且部分下遊已逐步轉向上海市場接貨。

數據來源:鋼聯,紫金天風期貨研究所

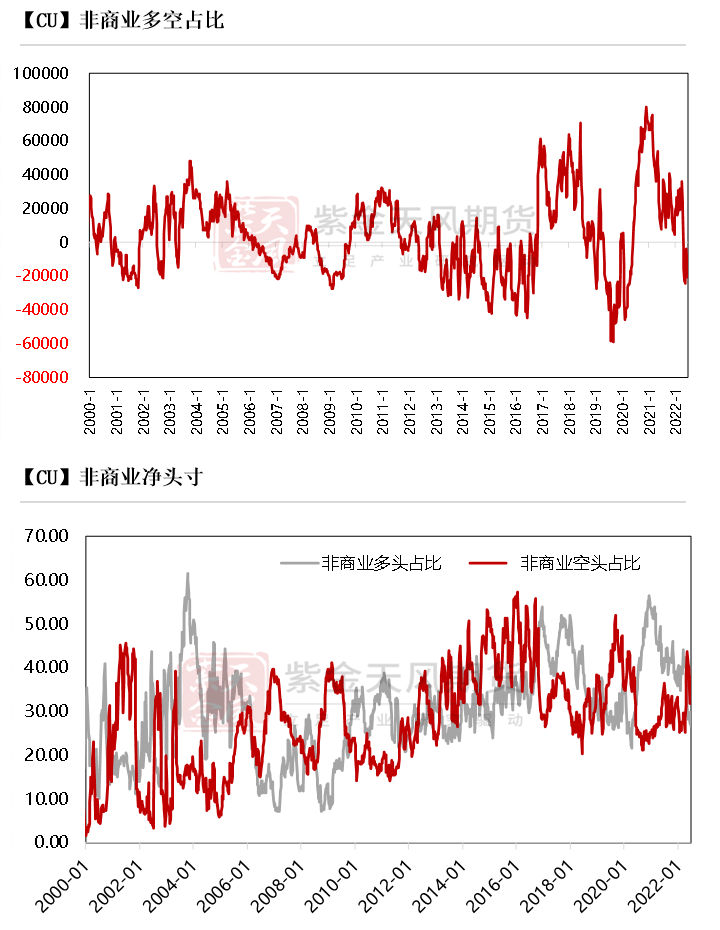

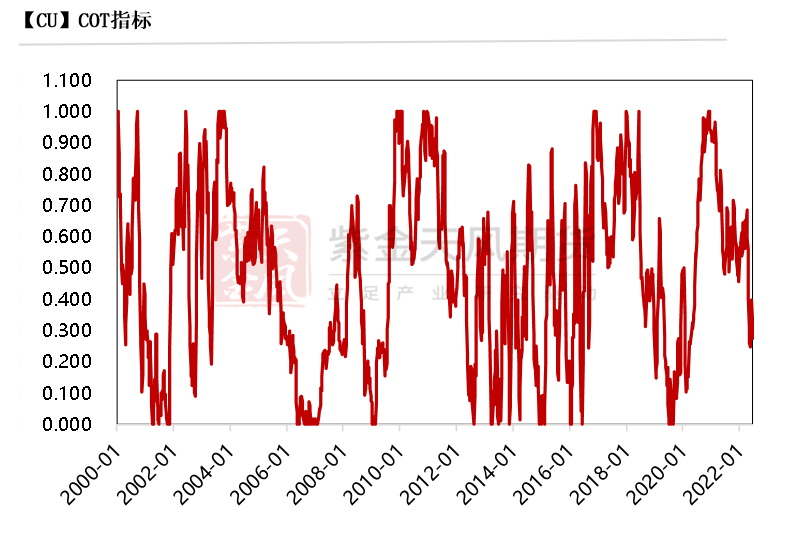

CFTC持倉

* 從6月21日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲26.8%、38%,多頭減少0.5%,空頭增加3.4%,空頭操作繼續增加。

* 非商業淨多頭持倉爲-20938張,COT指標爲0.273,空頭主動性增加。

數據來源:Wind,紫金天風期貨研究所

與歷史經驗相比

數據來源:Wind,紫金天風期貨研究所