銅價在2022年上半年經歷了俄烏事件引起的大幅上漲後回落,又因美聯儲加息及全球經濟增長的擔憂而下降。展望其下半年,宏觀偏緊、需求偏空或將成爲主旋律。

宏觀方面,三大因素將成爲宏觀偏緊最強的助力,高通脹下美聯儲的加息進程、全球經濟增長預期下降、制造業PMI的大幅回落。

歐美的通脹數據已然爆表。在剔除了食品和能源價格對通脹的影響後,美國的核心CPI今年一直維持在6%以上,歐元區的核心CPI一路上漲,從年初的的2.3%上漲到了5月的3.8%。在這樣的背景下,美聯儲將基準利率上調75個基點。美聯儲主席鮑威爾指出,加息步伐將取決於未來數據。美聯儲聲明表示,高度關注通脹風險,“堅決承諾”將通脹率恢復到2%,並重申認爲持續加息是適當的。

今年4月IMF將今年全球經濟增長預期從4.4%下調至3.6%。下調預期最主要的原因是俄烏局勢帶來的連鎖反應,石油、天然氣等能源價格的暴漲傳導到了大宗商品,進而導致全球範圍內的通脹。另外,疫情所帶來的不確定性也爲經濟增長蒙上了一層陰影。IMF發言人格裏·賴斯6月初表示,在全球經濟形勢持續惡化的背景下,IMF或將再次下調今年全球經濟增長預期。世界銀行在6月初發布《全球經濟展望》報告,將2022年全球經濟增長預期下調至2.9%,較1月份4.1%的預測下降1.2個百分點,並警告存在滯脹風險。報告指出,烏克蘭戰爭導致通脹升高,金融形勢更加緊張。

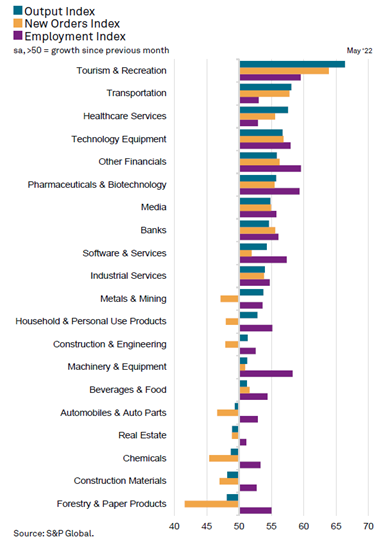

全球的制造業PMI都有成色不足和回落的趨勢。美國制造業PMI穩定在55以上,反映出生產依然向好,但是新訂單和產出在3-5月出現明顯的下降,在物價高企的背景下,制造業PMI的成色大打折扣。歐元區制造業PMI則在整個上半年出現下滑,從1月的58.7回落到5月的54.6。從其分項上看,和銅最相關的採礦、制造、汽車均出現斷崖式的下跌。結合IMF、世界銀行對全球經濟預期時給出的理由,若價格水平回落,歐美的PMI在2022年下半年將進一步下滑,甚至跌回榮枯線以下。

基本面,上半年供給端受到的幹擾在下半年或將有所恢復,需求端的疲弱在下半年難有反彈。

上半年供給端的擾動主要出現在南美。早在2022年3月初,智利制憲大會公布了三個和礦業有關的主要提案,分別是銅礦國有化、提高採礦業的稅收及特許權使用費和更爲嚴苛的礦山環保政策。然而這些政策的實際實施需要相當長的時間。以國有化爲例,智利的大型銅礦有許多以外資或合資的形式,想要收歸國有,至少需要5年時間來對投入的資產進行攤銷。祕魯銅礦產量下降主要和社會衝突和政府加稅有關。全球通脹對於祕魯的影響巨大,祕魯當地雞肉價格在近兩個月內上漲超過20%,煤氣價格上漲超過10%,導致全國範圍內發生數起暴力事件,祕魯政府甚至不得已宣布宵禁。示威遊行和抗議活動使得Cuajone銅礦、Antapaccay銅礦和Las Bambas銅礦等間歇性停產。祕魯政府料將在下半年對問題進行處理,盡快恢復銅礦的運營以獲得稅收,讓國家正常運營。

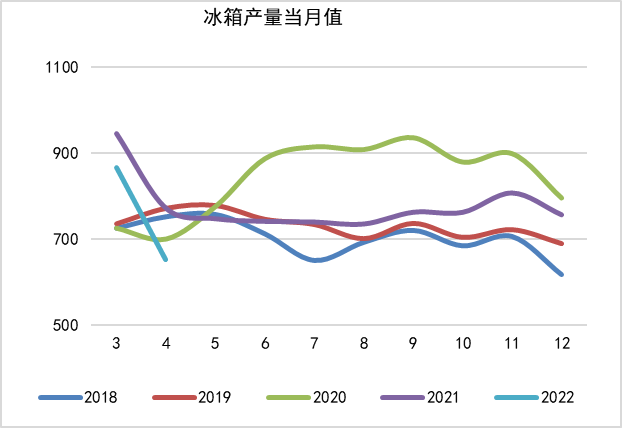

需求端,由於第二季度的疫情影響,國內整體偏弱,海外則因高通脹引發需求量偏低,但還未發生負反饋。國內方面,電源電網等基建類表現穩定,房地產疲弱導致白色家電表現一般,汽車銷量偏低。雖然國家在今年下半年將大量發放消費券,出臺更多的經濟政策刺激消費,但是居民收入降低、儲蓄降低、青年失業率的攀升這些大格局難以得到緩解,整體消費量依然將走弱。海外方面雖然制造業PMI的回落導致需求降低,需求水平暫時還未受到太大影響,這些影響有一定的遲滯性,在下半年或將發酵。

綜上所述,在宏觀偏緊的背景下,供給小幅恢復,需求持續偏弱,銅價或將繼續承壓,目標5.8萬元每噸。

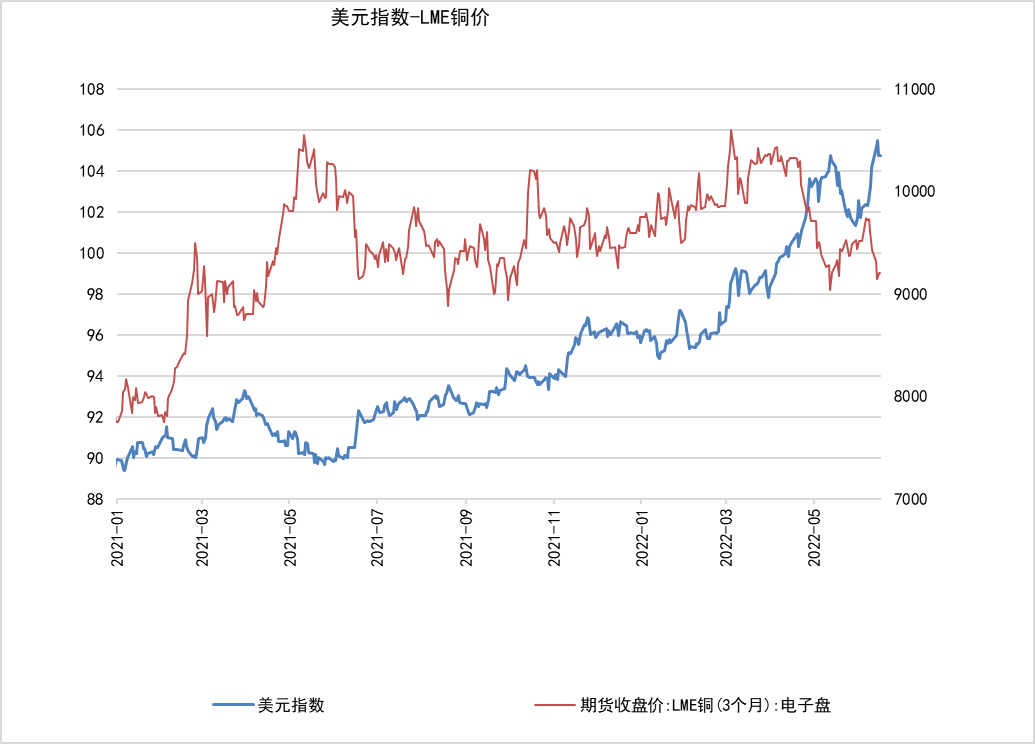

圖表 1:美元指數或繼續走強

資料來源:Wind 南華研究

圖表 2:歐元區PMI回落

資料來源:S&P Global

圖表3:冰箱產量回落

資料來源:Wind 南華研究

作者:南華期貨諮詢服務部 夏瑩瑩 Z0016569、肖宇非 F3080728