觀點摘要

宏觀面:

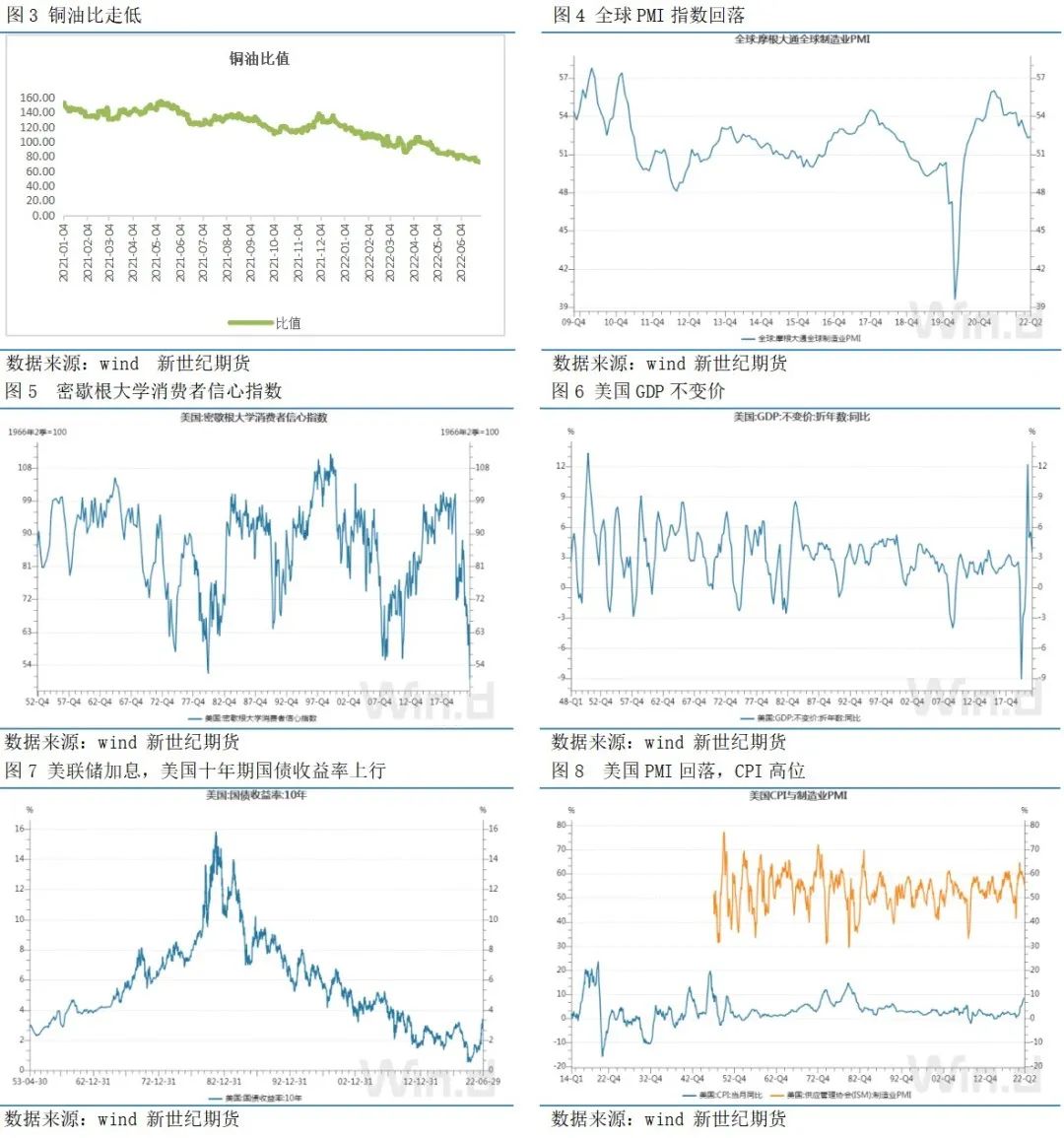

銅油比走低,顯示經濟處於滯脹狀態,海外經濟轉向衰退。政策外緊內鬆,美聯儲加息步伐加快,加息幅度較大,抑制高通脹,對需求彈性變化大的商品形成利空。國內寬鬆政策加碼,託底經濟穩增長的力度大,對切入新能源產業鏈的部分有色、化工商品形成階段利多。後期需關注宏觀變量因素:市場對美聯儲加息預期反應過度充分後,預計四季度市場對美聯儲的加息預期反應或有放緩,屆時對銅價的向下衝擊力度或有減弱。

產業面:

礦產端、冶煉端供應有所增加,加工費上漲。下遊需求偏弱,境內銅庫存回升,現貨升水回落。境外銅庫存回落,與地緣政局緊張導致的供應階段收縮,以及智利幹旱天氣影響精銅產量有關。在美元流動性收緊導致銅金融屬性弱化後,產業供需偏弱對銅價影響也偏負面。

交易面:

銅價處於下降通道中,運行偏弱。

風險點:

海外地緣政局動蕩、全球經濟下行壓力加大、美聯儲貨幣政策收緊超預期

一、行情回顧

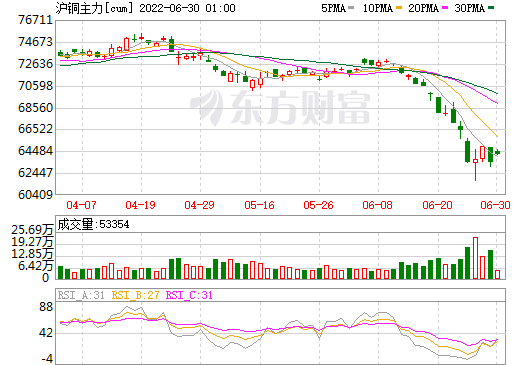

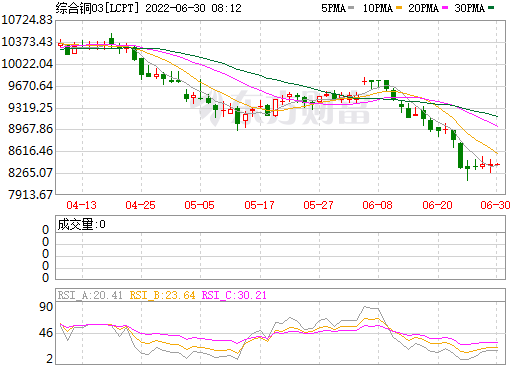

6月,在美聯儲加息步伐加快,疊加經濟衰退,銅市供需偏寬鬆影響下,境內外銅價大幅下挫,滬銅主力合約自6月9日以來,最大跌幅15.5%,LME銅最大跌幅17.16%。

圖1:國內滬銅期貨走勢 單位:元/噸

數據來源:東方財富網 新世紀期貨

圖2:國外倫銅期貨走勢單位:美元/噸

數據來源:東方財富網 新世紀期貨

二、海外宏觀面承壓,國內政策加碼,銅價上有頂,下有底

(一)美國經濟“緊縮+衰退”

俄烏衝突導致全球大宗商品供給收緊,助推商品價格走高,擡高全球通脹水平。2022年5月,美國通脹水平達8.6%,創下近40年的歷史高位,引發美聯儲緊縮節奏加快,預計美聯儲總縮表規模在3萬億美元,對銅價階段性上行高度會形成制約。但也需要注意的是,市場對美聯儲加息預期反應過度充分後,預計四季度市場對美聯儲的加息預期反應或有放緩,屆時對銅價的向下衝擊力度或有減弱。

美國消費經濟數據看,2022年6月,密歇根大學消費者預期指數在跌落50後,根據歷史現象,美國實際GDP增速也會出現一定程度回落,預示美國經濟進入到“緊縮+衰退”階段。市場情緒已在對其進行較爲充分的反應。

(二)中國經濟先抑後揚,政策利好不斷

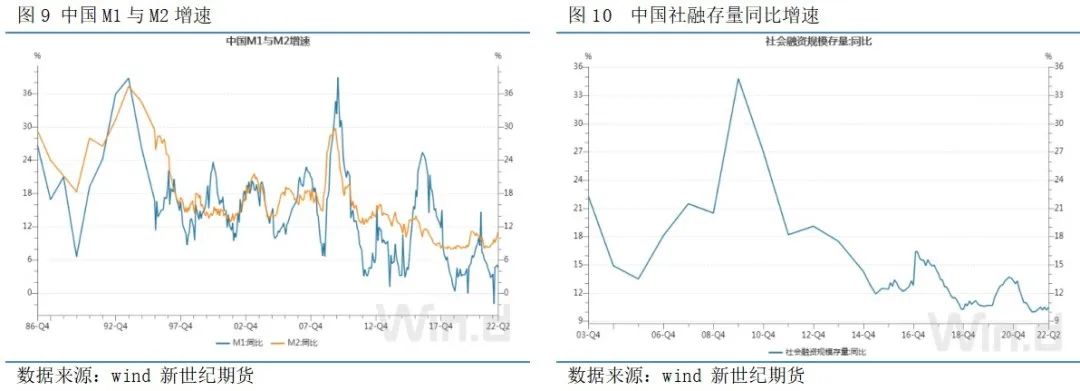

在二季度,爲應對復雜多變的外圍環境,以及疫情反復擾動的影響,政策面利好不斷,穩就業、穩地產、託基建、促消費的利好政策接連推出。更爲重要的是貨幣政策穩中偏鬆,信貸社融數據穩步回升,有利於下半年經濟回暖,屆時對銅價也會產生較爲積極的託底作用。 總體上,目前美國收緊的經濟政策環境與中國偏寬鬆的經濟政策形成鮮明對比後,對部分資產類價格產生了“此消彼長”的影響。當美元流動性進入緊縮周期後,銅的金融屬性有所弱化,後期也將進入到由供需主導價格的商品屬性強化階段。

三、礦產、冶煉端供應增加

(一)全球銅礦產量將增長

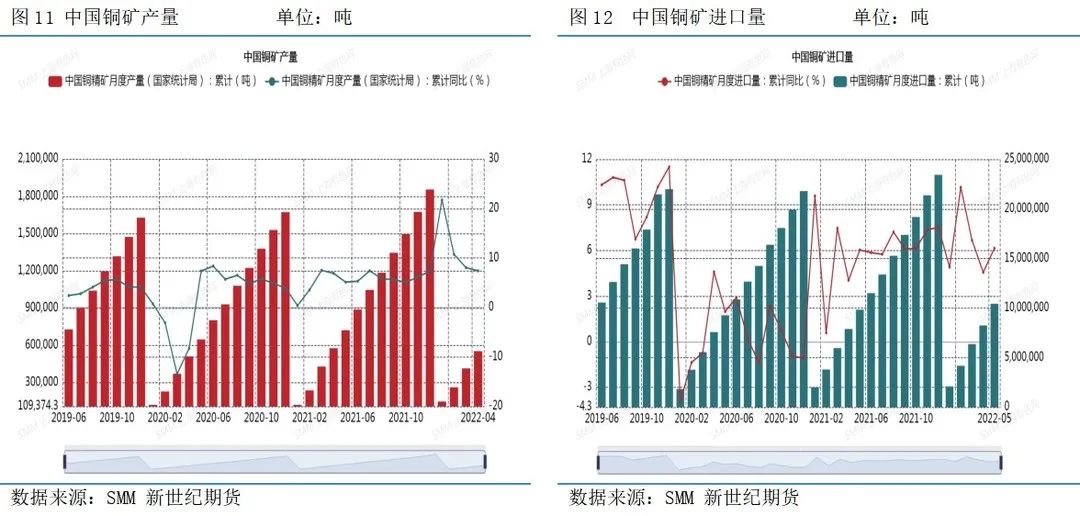

2022年1-4月,中國銅礦產量55.4萬噸,累計同比增長7.39%,較一季度增加14萬噸,國內銅礦產量整體上處於增長狀態,預計2022年增量在15萬噸左右,達到200萬噸水平,主要驅動因素在於國內寬鬆環境刺激。2022年1-5月,中國進口銅礦1043萬噸,累計同比增長6.15%,較1-4月增加220萬噸。在海外銅礦增產背景下,後續國內進口銅礦數量仍將繼續上升。

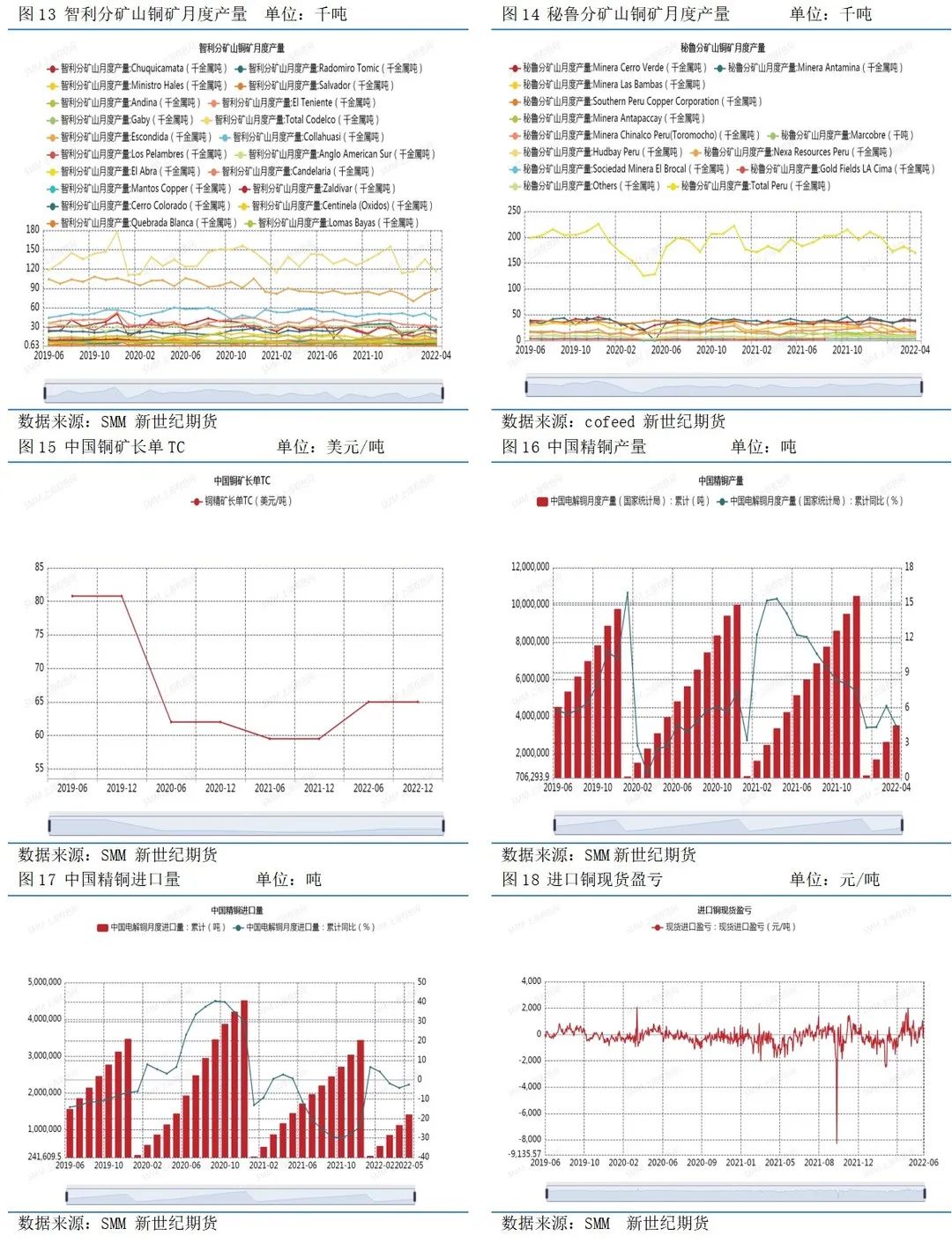

海外銅礦主要關注智利和祕魯,2022年1-4月智利銅礦產量170萬噸,累計同比下降7.4%,下降13.6萬噸。智利銅礦產量下降主要受天氣與疫情衝擊影響,預計2022年智利銅礦產量在550萬噸左右,較2021年下降12萬噸。智利銅礦產量增量釋放將在2023年體現。祕魯銅礦產量整體處於增長狀態,預計2022年新增銅礦產量30-40萬噸。另外,中亞、剛果和印尼等地區銅礦產量也會相應增長,預計2022年增量80萬噸左右。鑑於2021年銅價高位運行,產業利潤向中上遊集中,刺激2022年、2023年新增銅礦項目投產,預計2022年、2023年全球新增銅礦產量分別爲100萬噸、110萬噸。

與此同時,銅礦加工費也隨着銅礦供應增長而上升,2022年中國銅礦加工費長單協議定價65美元/噸,較2021年上漲5.5美元/噸。

(二)冶煉端產量逐漸增長

2022年1-4月,中國精銅產量353.8萬噸,累計同比增長4.43%,較一季度增加90萬噸。2022年1-5月,中國進口精銅144.5萬噸,較1-4月增長30萬噸,累計同比增長-2.43%,降幅較1-4月收窄1.7個百分點。截至2022年6月底,進口銅現貨處於盈利狀態,爲475.18元/噸,在一定程度上也刺激精銅進口。

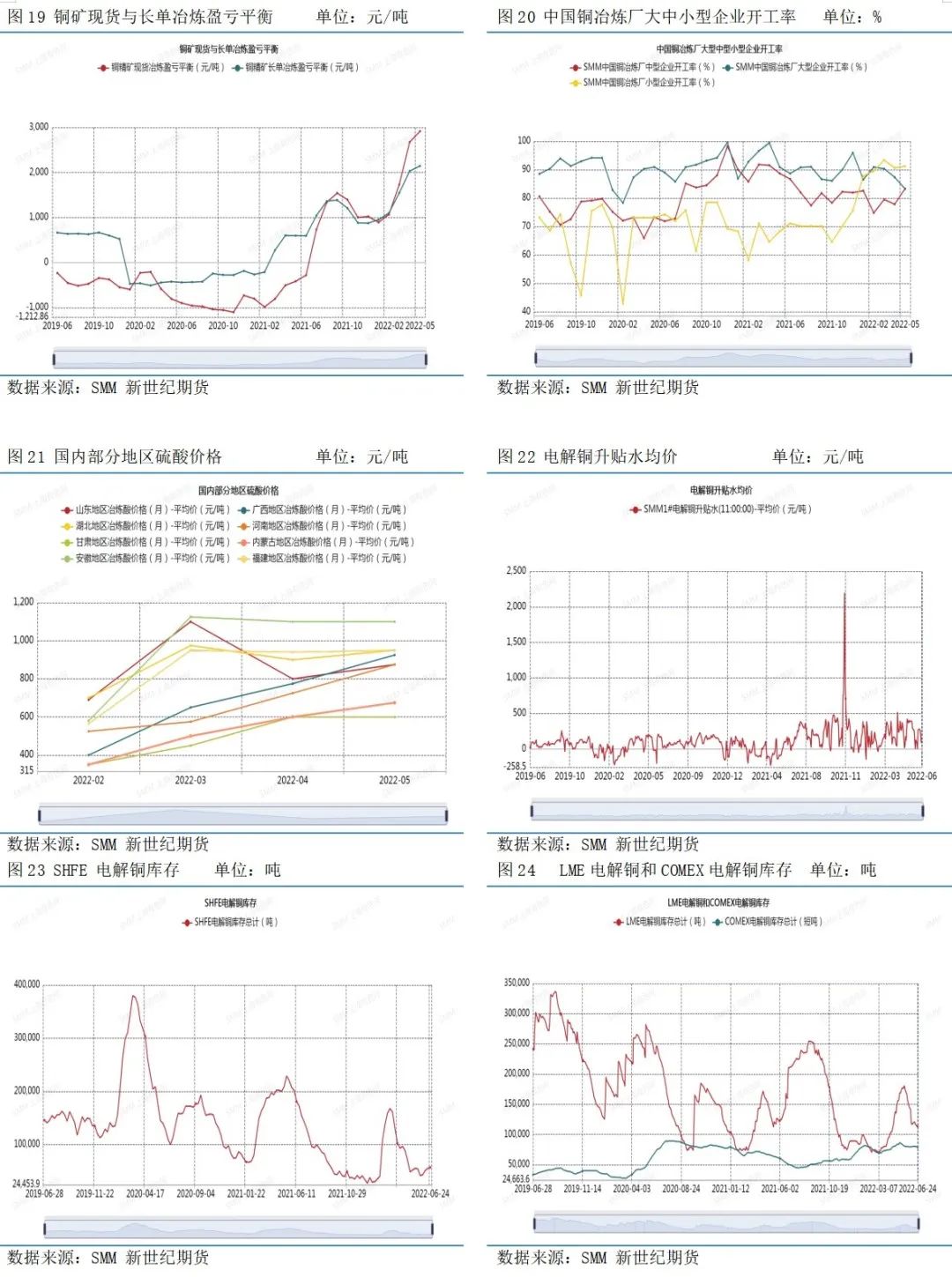

從國內銅礦現貨冶煉盈虧平衡和國內銅礦長單冶煉盈虧平衡看,截至2022年5月底,分別爲2918元/噸、2147元/噸,較2022年1月,分別上升2000元/噸、1200元/噸。銅冶煉廠開工率保持在較高位水平,截至5月底,大型、中型、小型企業開工率分別爲83.23%、83.34%、91.22%,除大型冶煉廠開工率較年初回落外,中小型冶煉廠開工率均有回升。與此同時,5月底,國內部分地區銅冶煉副產物硫酸價格較年初上漲了250-500元/噸不等,副產物硫酸利潤在一定程度上也刺激了冶煉端產量增長。

(三)庫存回升,現貨升水回落

鑑於供需寬鬆格局,銅現貨升水出現明顯回落,截至6月底,SMM1#電解銅升水均價100元/噸,較4月中旬高位回落400元/噸,反映出現貨市場疲軟。庫存方面,6月下旬上期所銅庫存5.7萬噸,較5月底回升1.6萬噸。6月LME銅和COMEX銅庫存,較5月回落,與俄烏衝突導致海外銅供應階段收縮有關。由於礦產、冶煉端供應增加,下遊需求偏弱,中期國內銅庫存或緩慢回升,海外銅庫存受地緣政局、天氣等事件影響,處於相對低位狀態。

四、需求端亮點在於新能源電力電網投資增加與新能源汽車銷量向好

銅下遊需求端主要集中在地產基建、汽車、電力等領域,鑑於目前國內寬鬆政策加碼託底經濟,市場對地產基建存在復蘇預期,但期望值並不會太高,畢竟中國的工業化和城鎮化進程已趨於飽和,經濟結構轉型背後也是傳統領域需求萎縮和新興領域需求擴張的切換過程。需求端會更加關注新能源產業鏈對銅金屬邊際增量需求拉動。

(一)初級加工端開工率總體上處於回升狀態

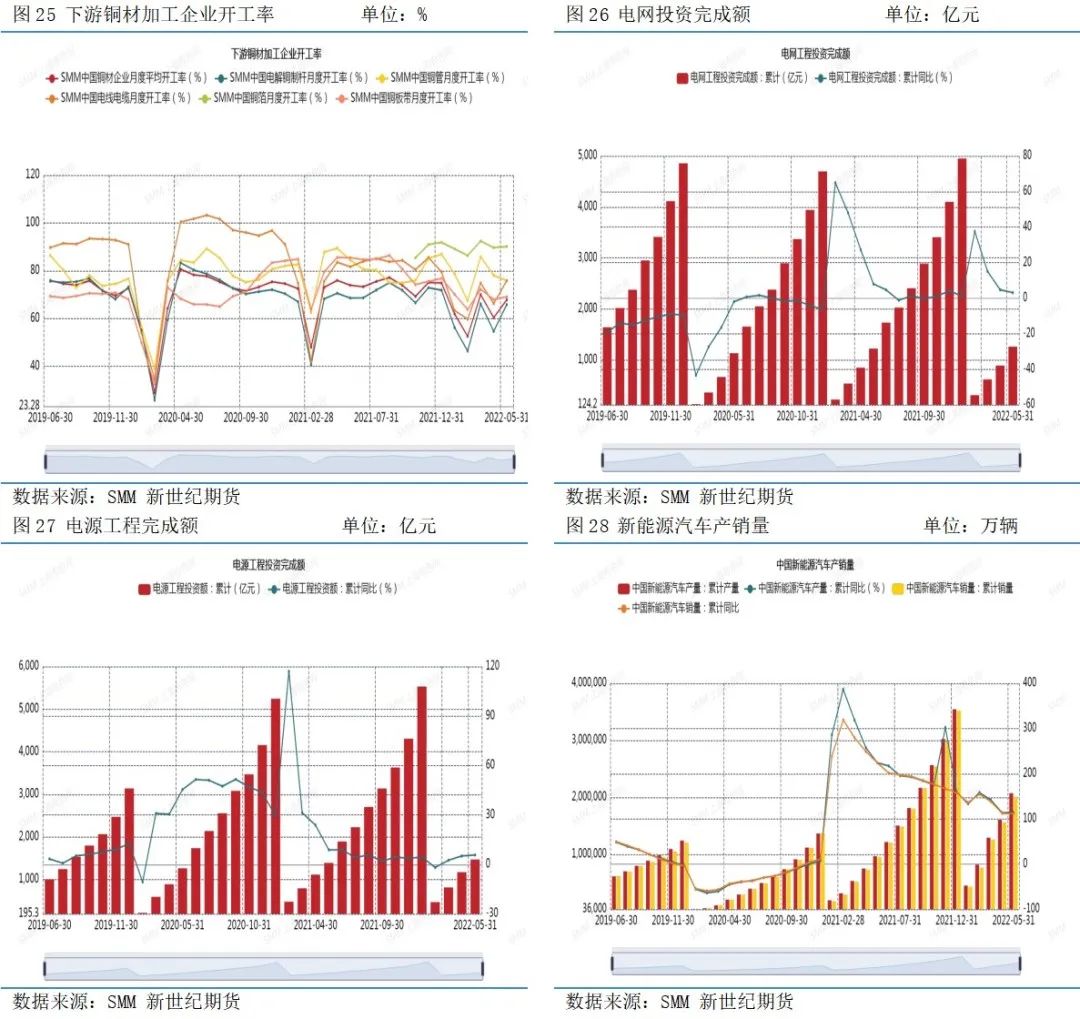

一季度末、二季度初受外圍地緣政局,以及國內疫情反復,物流受阻等因素影響產業鏈供給,銅材初級加工端開工率均出現下降,需求較爲疲弱。隨後政策利好密集推出,下半年經濟改善預期顯現。微觀層面,2022年5月底,銅材企業月度開工率67.85%,較4月回升7.4個百分點。電解銅制杆企業月度開工率65.86%,較4月回升11.2個百分點。電線電纜企業月度開工率75.86%,較4月回升9.6個百分點。銅箔企業月度開工率90.16%,較4月回升0.4個百分點。銅板帶企業月度開工率69.11%,較4月回升1.2個百分點。在初級加工端領域,與電力電網投資有關的電線電纜企業、電解銅制杆企業開工率回升幅度較大,與政策刺激新型基建投資,大力發展新能源發電舉措較爲吻合。

(二)終端需求亮點還看新能源增量

在碳達峯、碳中和背景下,傳統火力發電企業正逐漸向新能源發電運營商轉型,預計到2030年,新能源發電量佔比達42%,2060年新能源發電量佔比達80%。在發電結構轉型過程中,電源側、電網側投資增速將會平穩增長。2022年1-5月,電網投資完成額1263億元,累計同比增速3.1%,絕對值比1-4月增加370億元。2022年1-5月,電源投資完成額1470億元,累計同比增速5.7%,絕對值比1-4月增加300億元。新能源汽車方面,近兩年來,中國新能源汽車產銷量保持增長,2022年1-5月,中國新能源汽車產量207.1萬輛,累計同比增速114.2%,中國新能源汽車銷量200.3萬輛,累計同比增速111.2%。新能源汽車產銷量強勁增長勢頭還會延續,汽車電動化和智能化對鋰、鈷、鎳、銅、鋁等有色金屬增量需求拉動值得重點關注。

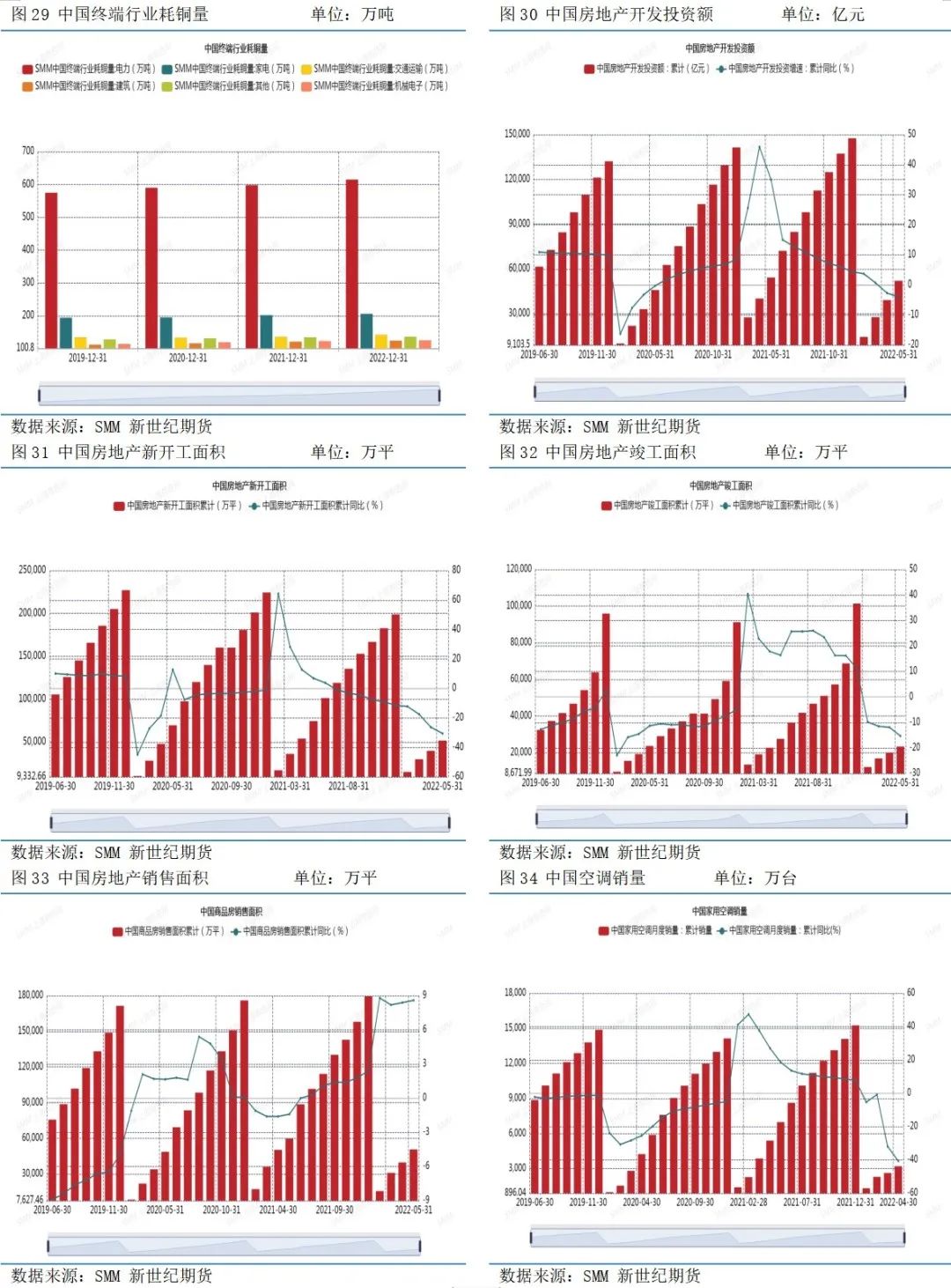

據SMM預測數據顯示,2022年,中國電力端耗銅量615萬噸,家電耗銅量206萬噸,交通運輸耗銅量142萬噸,建築耗銅量124萬噸,機械電子耗銅量125萬噸,其他行業耗銅量136萬噸,合計耗銅量1348萬噸。在終端耗銅領域,主要關注新能源發電和新能源汽車產業鏈對銅需求邊際增量拉動。對於房地產領域,需要以經濟轉型思維看待長周期裏總量萎縮,中短周期裏房地產受政策調控影響大,地產政策放鬆對房地產投資、開工、施工、銷售影響僅是預期上的邊際改善,總量上的拉動空間有限。2022年1-5月,房地產開發投資額5.2萬億元,累計同比增速-4%,回暖跡象並不明顯。2022年1-5月,房地產新開工面積5.1萬平方米,累計同比增速-30.6%;2022年1-5月,房地產竣工面積2.3萬平方米,累計同比增速-15.3%。2022年1-5月,商品房銷售面積5萬平方米,累計同比增速8.6%,政策刺激地產銷售回暖的效果有所顯現。家電空調方面,2022年1-4月,空調銷量3208.3萬臺,累計同比增速-40.6%,銷量疲軟。

五、礦產、冶煉端供應增加

外部經濟滯脹,政策收緊。內部經濟緩慢回暖,政策力度偏寬鬆。中國積極因素相較海外的負面變化,起到了此消彼長的作用。宏觀面對銅價影響,上有頂,下有底。產業面礦產原料端、冶煉端供應增加,現貨升水回落,境內庫存回升,下遊需求疲軟,對銅價影響偏弱。需求端亮點主要集中在新能源發電和新能源汽車產業鏈。

後期需關注宏觀變量因素:市場對美聯儲加息預期反應過度充分後,預計四季度市場對美聯儲的加息預期反應或有放緩,屆時對銅價的向下衝擊力度或有減弱。目前,銅價處於下降通道中,反彈力度較弱,注意控制風險。