東興期貨2022年銅月度報告

—— 經濟衰退擔憂,銅價延續弱勢——

摘要

美國通脹高企迫使美聯儲加息75個基點,爲1994年以來的最大加息幅度。銅油比走低,經濟處於滯漲。全球經濟衰退和流動性收緊擔憂加劇,風險資產價格急跌。國內疫情持續恢復,寬鬆政策持續加碼,經濟反彈信號日益增強。

2.下半年銅精礦供應充足,煉廠利潤較高疊加硫酸價格高企,冶煉積極性較高。CSPT敲定三季度銅精礦現貨TC指導價爲80美元與二季度指導價一致。隨着檢修期結束、新項目投產和山東3家煉廠復產,國內電解銅產量預計逐步回升。銅價急跌精廢價差倒掛,持貨商惜售,下遊畏跌採購情緒謹慎。進口窗口打開,進口銅流入補充國內庫存。

銅價大跌後下遊畏跌情緒,整體消費偏弱。下遊開工率出現回升,終端消費中,電力、家電和汽車產量邊際回暖,新能源汽車消費較強。但房地產竣工率和商品房銷售情況環比走弱,需求向下傳導不順暢。全球庫存仍處於低位,但國內庫存回升,現貨升水回落支撐開始走弱。

報告正文

一、期現行情回顧

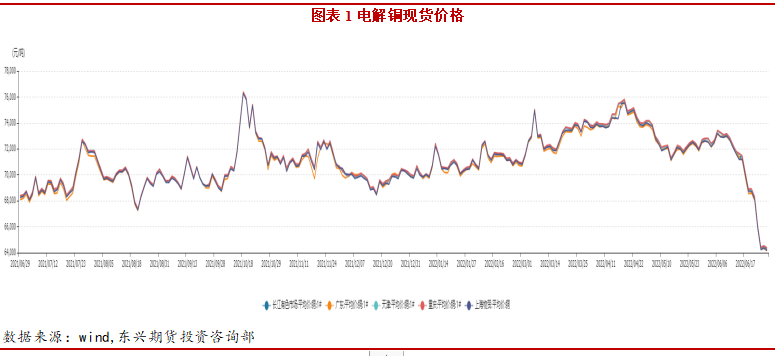

截止至2022年6月30日,長江有色市場1#電解銅平均價爲64290元/噸,較上一交易日下跌60元/噸;上海、廣東、重慶、天津四地現貨價格分別爲64135元/噸、64110元/噸、64320元/噸、64370元/噸。本月銅價大跌,進口貨源陸續到貨,升水逐漸回落。

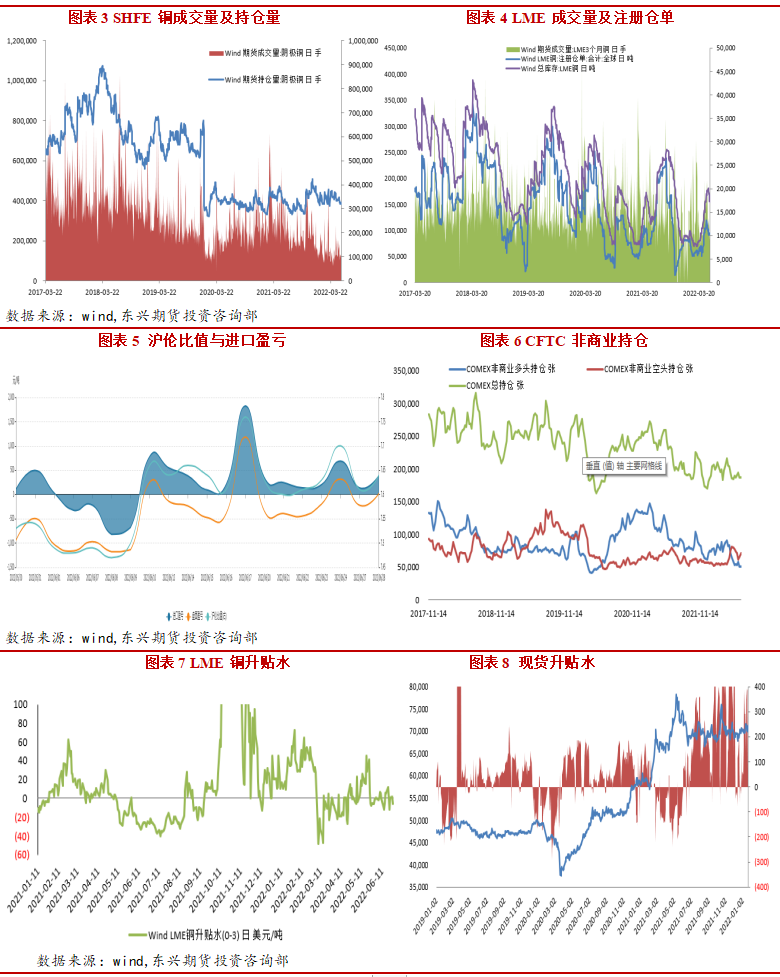

本月銅價大幅回落,最低跌至61000元附近後觸底反彈至63000-64000元/噸區間。倫銅同樣跌至8100美元/噸後反彈至8400美元附近震蕩。滬銅指數月度持倉量爲35萬手。

截至6月27日,滬倫比值爲7.65,進口盈利283.73元/噸。進口窗口逐漸打開,進口貨源集中到貨。截至6月21日當周,紐約商品期貨交易所期銅多頭減倉0.31%至170261張,空頭減倉1.17%,至172271張。

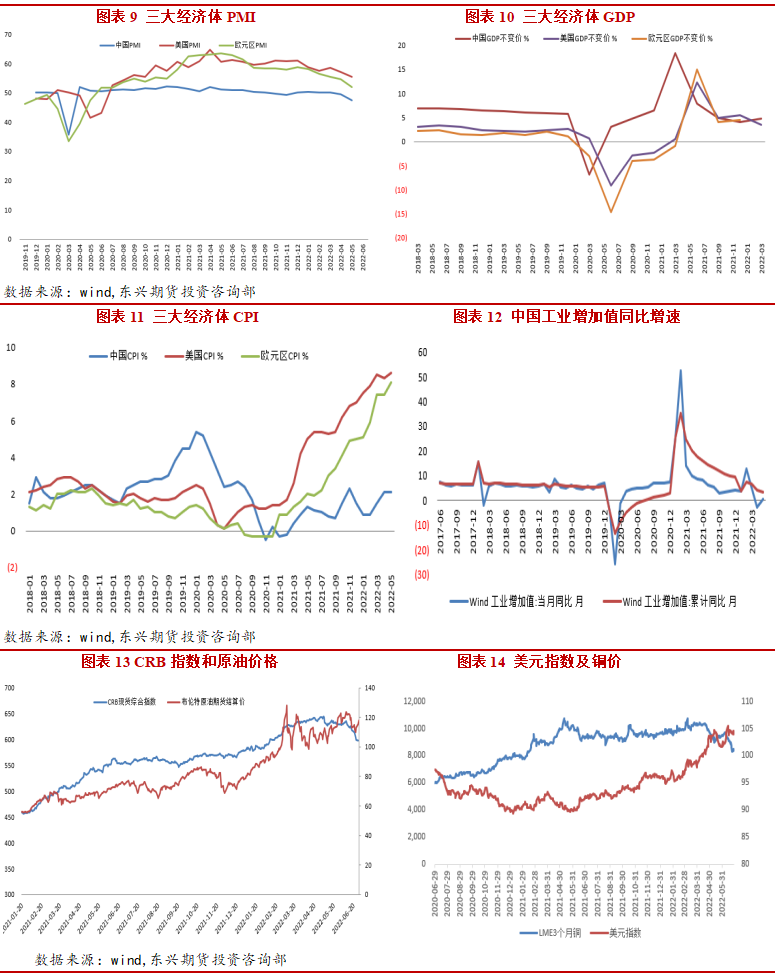

截至6月29日,LME市場貼水1.75美元/噸。國內上海地區貼水45元/噸,國內現貨供應逐漸趨於寬鬆,隨着疫情緩和煉廠逐步到庫,升水挺價空間有限。

二、宏觀經濟

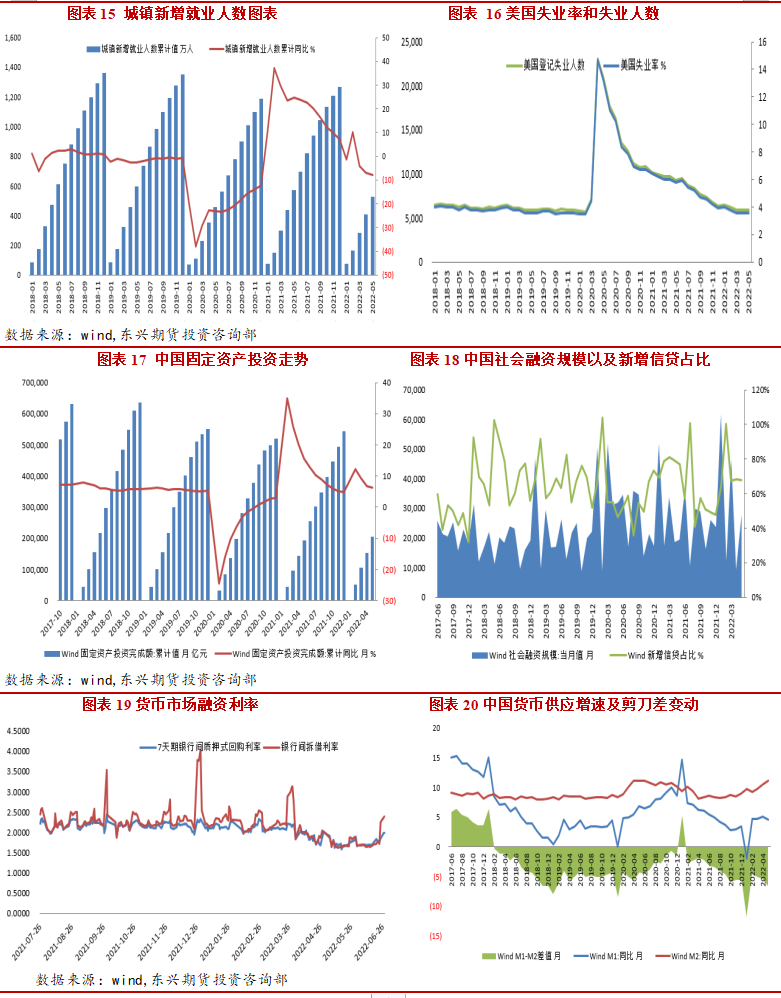

美國6月Markit制造業PMI初值爲52.4,創近兩年低位,上月爲57。歐元區制造業PMI初值爲52,上月爲54.6。美歐6月經濟景氣數據超預期下跌。中國6月制造業PMI50.2,低於預期的50.5,但仍回到榮枯線內,也相對上月的49.6增長明顯。美聯儲加息,俄烏戰爭持續,全球經濟放緩擔憂加劇。

截至6月29日美元指數升至105.11,美國通脹持續,美聯儲超預期加息落地,全球流動性收緊美元走強。截至29日布油收於116.26美元/桶,俄烏局勢持續,能源價格持續高企。

中國5月M2同比增長11.1%,預期10.5%,前值10.5%。新增人民幣貸款18900億元,創歷史同期新高,同比多增3920億元,預期13993億元,前值6454億元。5月份社融增量爲2.79萬億元,比上年同期多8399億元。社融存量增速爲10.5%,較上月提高0.3%,實體融資需求邊際有所回暖。主因受益於疫情好轉和財政、貨幣等政策齊加力,信貸和政府債券明顯擴張,但同期企業債和表外融資改善力度有限。

截至6月29日,7天SHIBOR爲2.025%,7天銀行間質押式回購利率升至2.4861%。中美利差倒掛和輸入性通脹壓力加大將制約貨幣總量寬鬆空間,降準、降息等總量工具的使用或依舊偏謹慎。

三、產業基本面

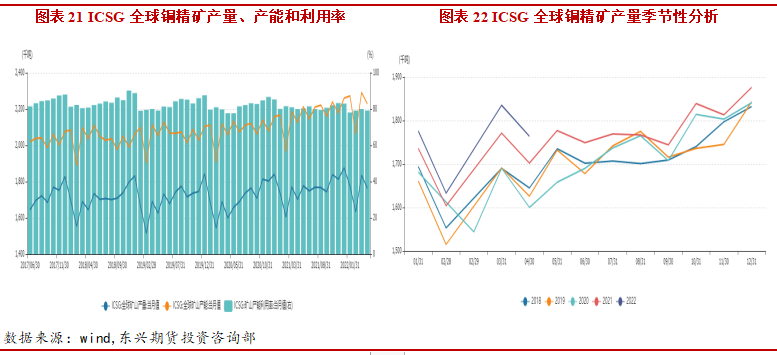

據ICSG, 2022年第一季度世界礦銅產量同比增長2.6%,其中銅精礦產量同比增長約2.2%,溼法冶煉電解銅產量同比提高4.7%。一季度全球銅礦供應小幅增加,但增速低於預期。隨着疫情影響減弱及新投擴建項目投產,下半年銅礦供應有望加速,全年供應增速預計提升至3.5%-4%。

智利國有企業Codelco的工人進行罷工,Ventanas冶煉廠和精煉廠暫停運營。Las bambas銅礦6月11號復產,Quellaveco銅礦投產在即(今年預計產量14萬噸),下半年銅礦會出現改善。

2、精煉銅產量及冶煉廠動態

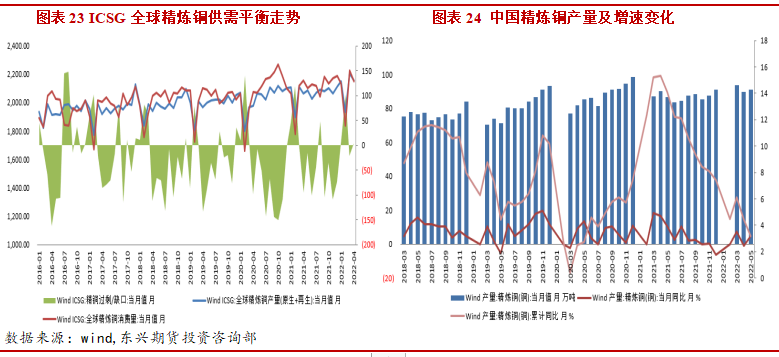

據WBMS,1-3月全球銅市供應短缺18.9萬噸,2021年全年供應短缺47.3 萬噸。1-3月全球精煉銅產量爲600萬噸,同比增加0.6%。隨着溼法銅產量釋放,下半年海外精煉銅供應預計維持增長。

5月SMM中國電解銅產量爲81.92萬噸,環比下滑1.0%,同比下滑3.6%。本月由於集中檢修期,外加山東兩家冶煉廠雖然在5月份陸續投料復產但仍未出銅,導致國內整體產量位於低位運行。但個別煉廠檢修計劃受到疫情,物流運輸等影響一再拖至6月,導致5月產量小幅高於市場預期。

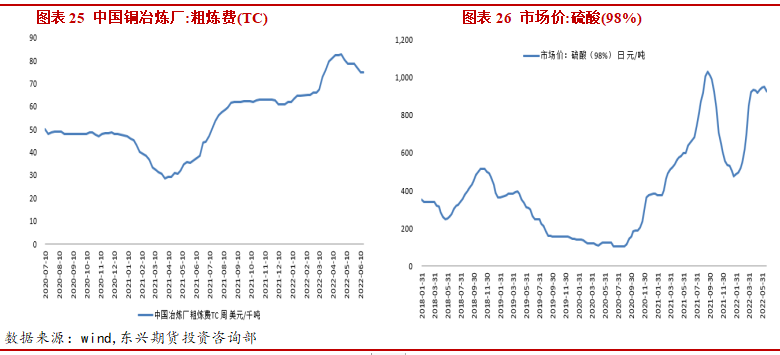

2022年加工費呈現重心上移的走勢,本月TC價格出現小幅回落但仍維持高位。截至上周TC/RC爲每噸78.6美元和每磅7.86美分。CSPT敲定2022年三季度銅精礦現貨TC指導價爲80美元,與二季度指導價一致。Antofagasta與江西銅業銅陵有色金川集團就2022年下半年與2023年上半年的銅精礦長單加工費召開第三輪談判,最終談判確定的TC/RC定爲75.0美元/幹噸及7.50美分/磅,就2023年全年的50%的銅精礦供應量的TC/RC定爲76.0美元/幹噸及7.60美分/磅。截至6月20日全國硫酸(98%)市場價爲926.6元/噸,硫酸價格走高刺激冶煉廠積極生產。

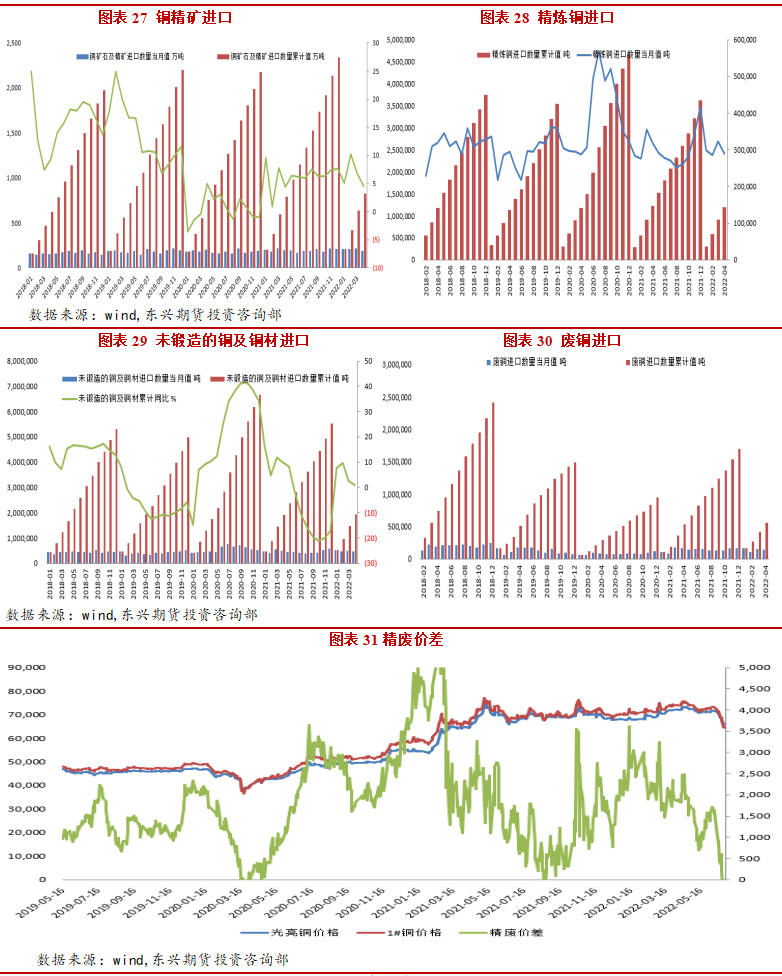

5月銅礦砂及其精礦進口量爲219萬噸,同比增加12.7%。

5月廢銅進口量爲158208.26噸,環比增加16.95%,同比增加13.83%。

5月精煉銅進口量爲307216.46噸,環比增加6.12%,同比增加5.54%。

5月未鍛軋銅及銅材進口量爲44.6萬噸,同比增加2.2%,累計同比增加8.4%。

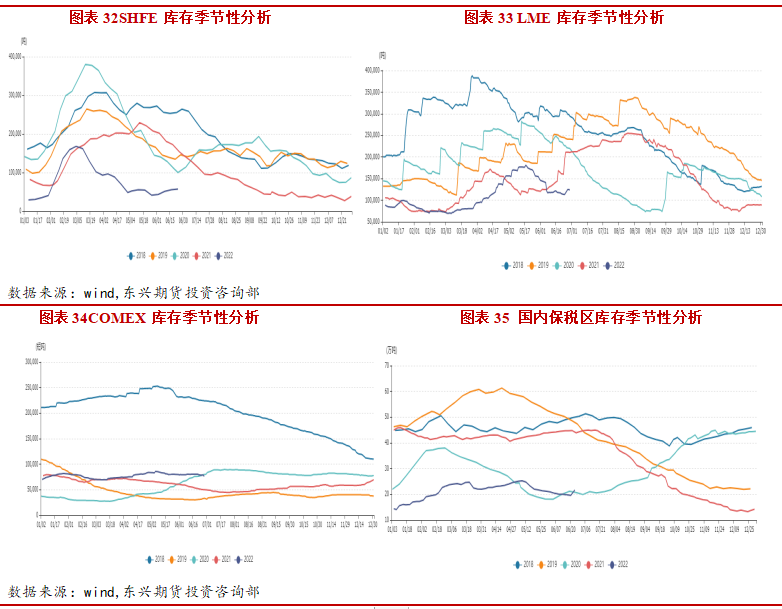

截止6月29日,LME銅庫存12.4萬噸,較月初減少1.5萬噸。上期所銅庫存較上月增加了1.6萬噸至5.7萬噸。紐約交易所銅庫存75509噸,較月初減少4143噸。保稅區庫存微增,進口窗口逐步打開。全球庫存仍處於低位,但緊張程度緩解,低庫存支撐減弱。

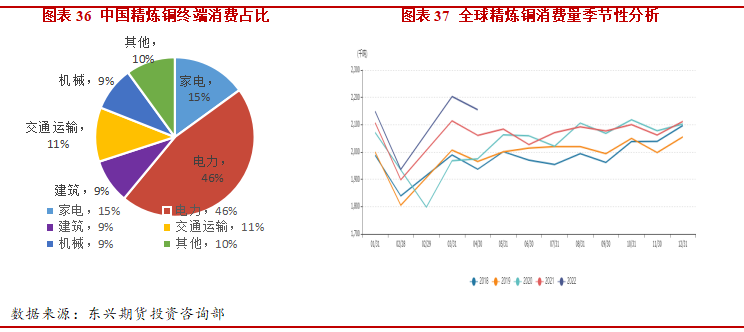

國內銅終端消費主要集中在電力電纜、家電、汽車、房地產 等行業板塊。其中電力電纜佔比接近46%,家電佔15%,汽車行業佔比 11%,建築佔比9%。今年正值中國“十四五”開局之年,也是中國開啓“碳達峯、碳中和”徵程的元年,相關政策部署將密集出臺,經濟發展更綠色更低碳將是未來發展的主旋律,而實現“碳達峯、碳中和”目標意味着更多的電能將替代化石能源消耗,全社會電力需求將大大提升。銅作爲導電性能 僅次於銀的有色金屬,它是發展能源清潔化、終端電氣化的必不可少的材料,因此在實現“碳達峯、碳中和”的目標過程中,勢必將從發電端和用電端兩方面加大對銅金屬的需求。

在碳中和目標指引下,中國將重點從電力深度脫碳和提高終端電氣化率兩個方面着手降低碳排放,電力深度脫碳將催生風電、光伏清潔能源的大力發展,而提高終端電氣化率將令工業領域能源消耗煤改電,交通領域新能源車大力發展。預計“十四五”期間,風電年均裝機量5000萬千瓦時,帶動銅年均消耗30萬噸,光伏年均裝機量7000萬千瓦時,帶動銅年均消耗22.4萬噸,工業領域煤改電每年新增銅消耗3.4 萬噸,新能源車大力發展每年新增銅消耗29萬噸,總體測算,“十四五”期間,碳中和目標將令中國銅領域每年銅消耗增加85萬噸。

據SMM預計,6月精銅制杆企業開工率爲66.60%,環比增加0.74%,同比下降2.08%。銅管開工率環比下降4.41%,同比減少9.13%。銅板帶行業開工率爲71.40%,環比回升2.29%,同比下滑13.25%。

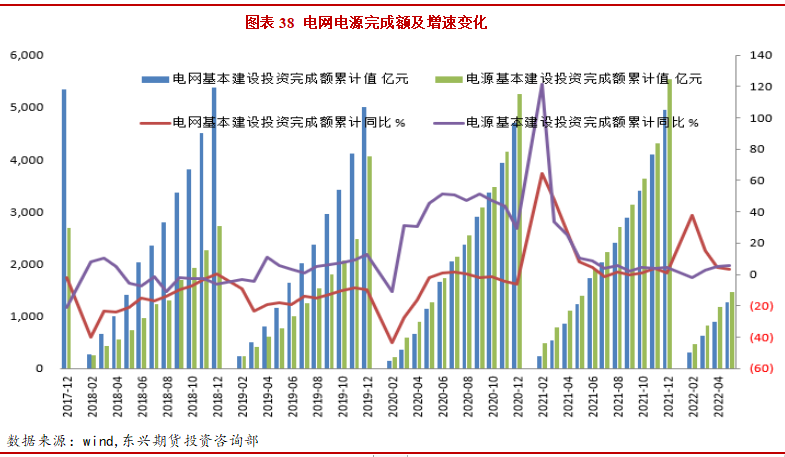

2022年5月電源累計投資1470億元,同比增長5.7%,電網累計投資1263億元,同比增長3.1%。電網投資超前發力,穩增長調控預期明顯。國網計劃2022年投資5012億元,爲國網歷史上首次突破5000億元,同比增加8.84%。“十四五”期間國家電網、南網共計劃投入近3萬億元,環比“十二五”、“十三五”期間分別上漲50%、14.3%,推進電網轉型升級。

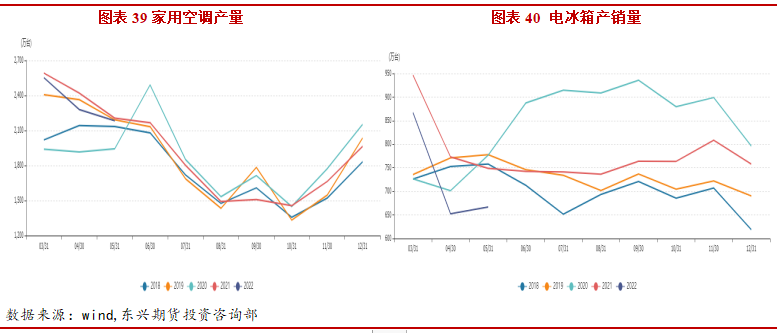

5月空調累計產量爲2182.9萬臺,同比增加0.1%。上半年家電產量總體維持去年水平,出口疲弱但內銷較爲強勁。行業庫存高企,下半年淡季來臨,家電產銷均承壓。

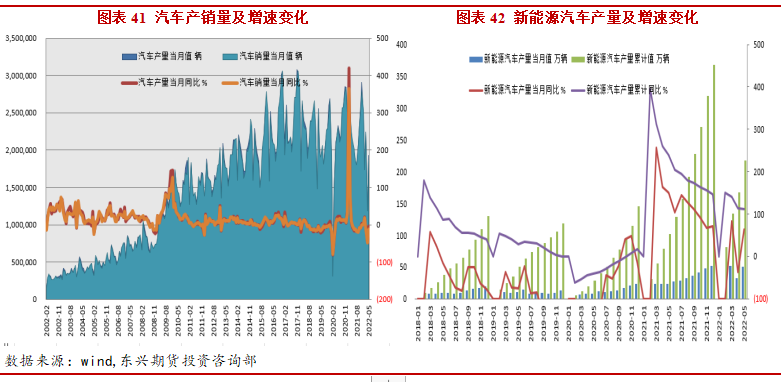

5月,全國汽車產銷量分別爲192.6萬輛和186.2萬輛,環比分別上升59.7%和57.6%,呈現明顯恢復性增長。其中新能源汽車表現出色,5月產銷量均超40萬輛,同比恢復高速增長。1~5月新能源汽車產銷量均突破200萬輛,中汽協預計,全年銷量將超500萬輛。

據《新能源企業產業發展規劃》,2025年我國電動汽車銷量佔比將達到20%,2035年純電 動汽車成爲新銷售汽車的主流,未來五年間新能源汽車產銷預計維持在30%-50%的增速, 新能源佔比的提升將彌補傳統汽車用銅量的下滑。

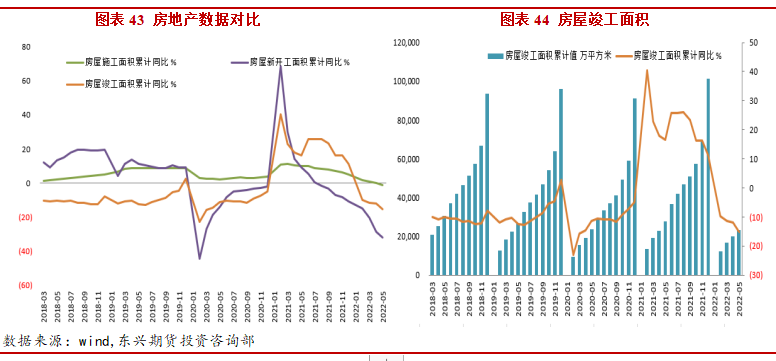

5月全國房地產開發投資52133.62億元,同比下降4%。房屋施工面積累計831525.06萬平方米,累計同比下降1%。房屋新開工面積累計51628.07萬平方米,累計同比減少30.6%。國內房地產整體數據疲軟進入下行周期,但多地樓市政策積極出臺疊加疫情好轉銷售逐漸恢復,地產需求逐漸回暖。

不同於螺紋鋼水泥,銅鋁等有色金屬主要用於房屋建設後半段,房屋竣工面積更具有參考意義。1-5月房屋竣工面積累計值爲23361.6萬平方米,累計同比減少15.3%。

四、行情展望

本月銅價重挫下跌,價格連續跌破支撐位。美國通脹高企迫使美聯儲加息75個基點,爲1994年以來的最大加息幅度。銅油比走低,經濟處於滯漲。全球經濟衰退和流動性收緊擔憂加劇,風險資產價格急跌。國內疫情持續恢復,寬鬆政策持續加碼,經濟反彈信號日益增強。

供應端,下半年銅精礦供應充足,煉廠利潤較高疊加硫酸價格高企,冶煉積極性較高。CSPT敲定三季度銅精礦現貨TC指導價爲80美元與二季度指導價一致。隨着檢修期結束、新項目投產和山東3家煉廠復產,國內電解銅產量預計逐步回升。銅價急跌精廢價差倒掛,持貨商惜售,下遊畏跌採購情緒謹慎。進口窗口打開,進口銅流入補充國內庫存。

消費端,銅價大跌後下遊畏跌情緒,整體消費偏弱。下遊開工率出現回升,終端消費中,電力、家電和汽車產量邊際回暖,新能源汽車消費較強。但房地產竣工率和商品房銷售情況環比走弱,需求向下傳導不順暢。全球庫存仍處於低位,但國內庫存回升,現貨升水回落支撐開始走弱。

總體來說,美聯儲加息預期,全球經濟衰退壓制銅價。7月逐步進入消費淡季,供需兩弱格局逐步轉向供強需弱格局。短期銅價破位下跌後可能出現反彈修復但高度有限。預計銅價延續弱勢格局,滬銅運行區間爲60000-64500元/噸。