核心觀點

* 海外:通脹壓力不減、經濟增長放緩,滯漲風險在四季度不降反升,在這種情況下海外央行大概率維持鷹派;

* 國內:寬信用在四季度將面臨考驗,除非疫情、地產等領域有放開,否則仍然定義爲弱復蘇;

* 平衡:海外精煉銅平衡表在衰退路徑的假設下指向潛在的過剩,國內精煉銅平衡表仍有缺口,但基本可以通過更多的進口補充,新興領域在四季度繼續放量,有效緩解傳統領域需求下滑而帶來的過剩;

* 估值:距離礦山成本或者“C1+AISC”仍有距離,價格中樞有繼續下行的壓力;

* 比價:半年報中推薦的反套已經兌現,但反套仍然更優;

* 月差:borrow交易仍然是主流;

* 風險:11或12月美國通脹單月數據出現明顯回落,銅價可能顯著反彈;中國防疫或地產政策明顯放鬆。

觀點小結

* 1.根據我們的通脹模型,四季度海外通脹回落的步伐緩慢,核心通脹仍有走闊風險,一旦俄烏衝突重新升級、能源價格反彈,將會繼續增加通脹的粘性;

* 2.衡量就業的貝弗裏奇曲線外移,意味着勞動力市場依然緊張,一方面當前的失業率對應了比疫情前更高的職位空缺,薪資增速將保持粘性;另一方面,要想降低職位空缺可能需要見到更高的失業率,這是一個兩難選項;

* 3.而高利率對經濟增長的抑制愈發顯著,甚至聯儲在9月季度經濟預測中將今年下半年的增長下調爲負值,而通脹和勞動力市場依然堅挺,海外滯漲的風險在四季度不降反升;最終只能倒逼央行更鷹派的態度以及對衰退更大的容忍;

* 4.中國方面,四季度可能整體傾向於中性,基建繼續形成實物工作量、竣工在保交樓的指引下存在修復空間、出口緩慢回落、家電有補庫傾向;但寬貨幣向寬信用的傳導在專項債額度基本用完之後仍然面臨挑戰;

* 5.新興領域繼續蓬勃發展,目前新興領域銅需求量已經接近總需求量的10%,而傳統領域的過剩大概率不及10%,因此新興領域需求平滑了銅市場的過剩量級,這也將使得低庫存可能貫穿整個四季度,滬銅大概率維持back結構並且有繼續加深的空間;

* 6.銅依然將面臨來自宏觀的壓力,但下跌的路徑將受到低庫存與高back的約束。

海外四季度滯漲風險增加

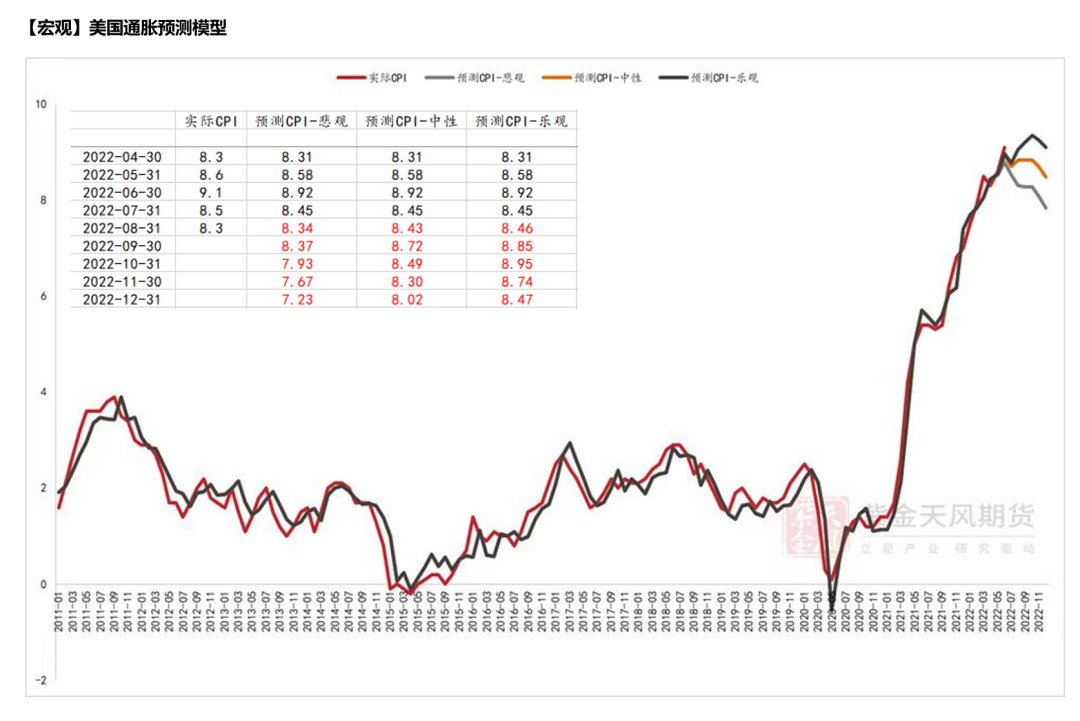

模型顯示通脹壓力依然較大

* 目前美國通脹壓力仍在走闊,除了能源之外的核心商品與服務通脹在薪資增速維持剛性的影響下依然堅挺;

* 根據我們的通脹模型顯示,美國CPI在四季度大部分時間內依然難以見到明顯回落,即便在原油顯著回落的悲觀情景下,由於服務業、住房等分項的堅挺,依然將保持在7%以上的增速;

* 在能源方面四季度可能還將面臨俄烏衝突升級的潛在風險,如果能源價格受到外生因素擾動大幅拉漲,通脹的回落會更加曲折。

數據來源:Bloomberg,FED,紫金天風期貨研究所

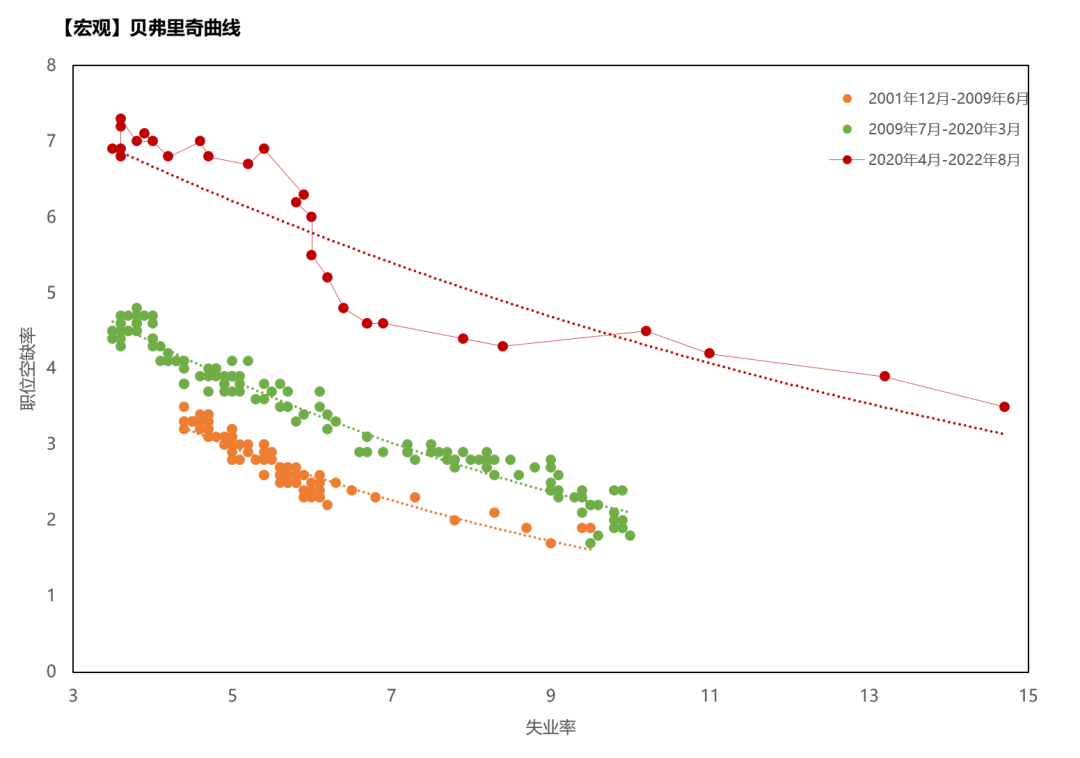

貝弗裏奇曲線顯示勞動力市場難緩和

* 衡量職位空缺率與失業率的貝弗裏奇曲線在疫情後顯著外移,主要原因是勞動力供給總量的下降以及勞動力市場內部的錯配;

* 按照外移之後的貝弗裏奇曲線,失業率的小幅回升對應了比以前更高的職位空缺率,或者說想要降低職位空缺率需要一個更高的失業率,前者導致薪資增速保持粘性、央行維持鷹派,後者可能意味着較深的衰退。

數據來源:Bloomberg,FED,紫金天風期貨研究所

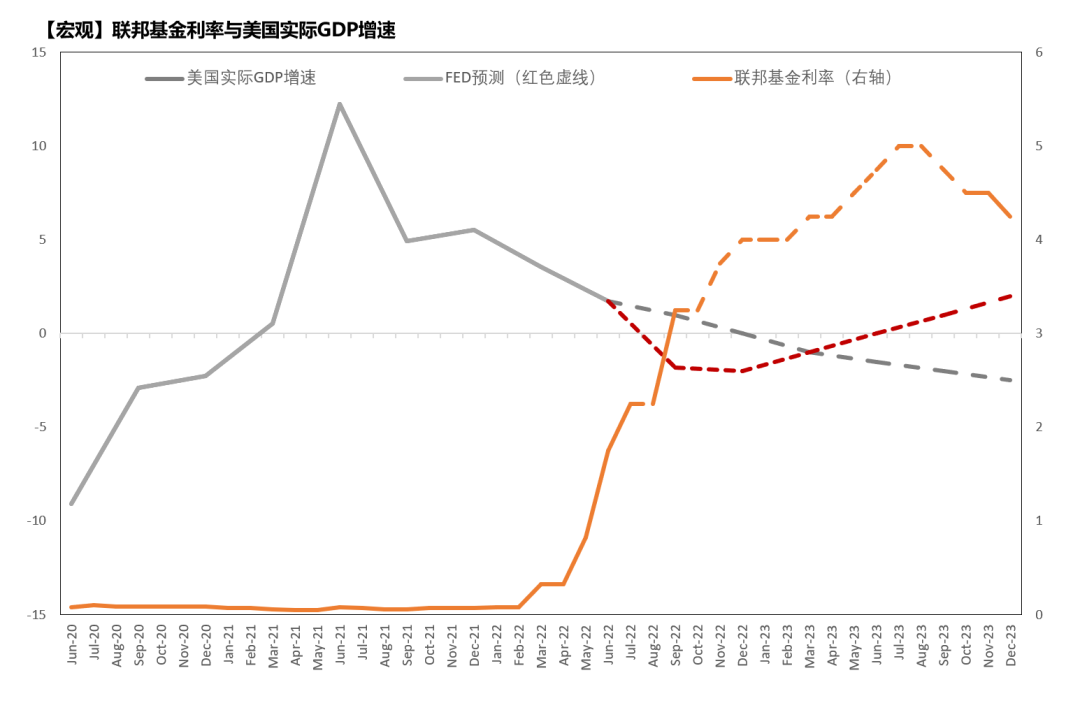

滯漲風險增加

* 隨着加息進入中後期,利率擡升對GDP增長的抑制會愈發明顯;

* 如果明顯年中利率水平接近5%,並且至年底都維持4%以上的相對高位水平,美國實際GDP增速預計將進入負增長區間;

* 根據美聯儲9月經濟預測,聯儲下調全年增速至0.2%,這意味着下半年增速就開始回落至同比負增長區間,然而通脹和勞動力市場目前並沒有出現走軟的跡象,因此滯漲的風險在四季度反而在上升;

數據來源:Bloomberg,FED,紫金天風期貨研究所

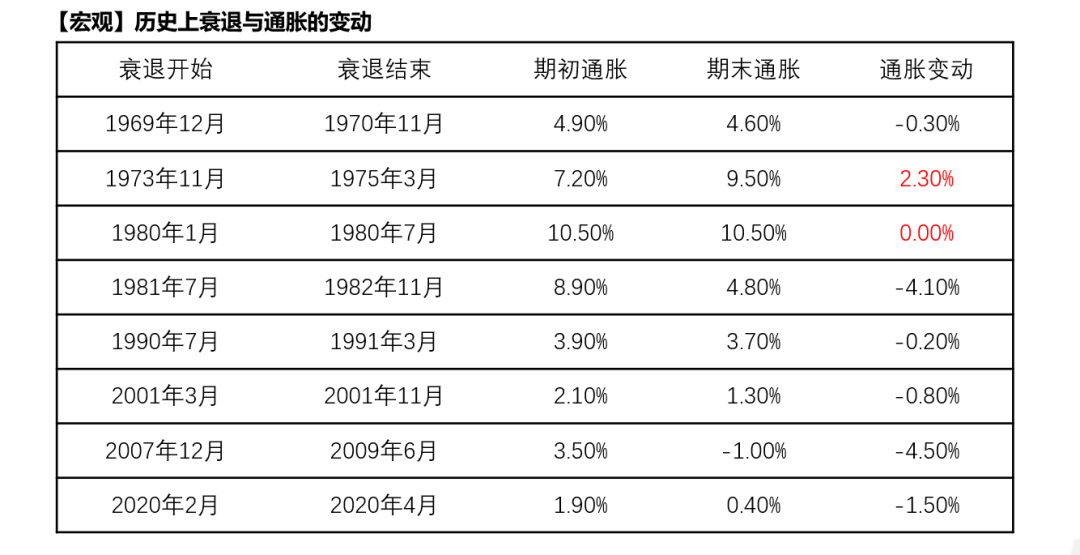

歷史上的滯漲

* 歷史上交易滯漲的時間不少,但是真正意義上的滯漲主要發生在上世紀70-80年代;

70年代聯儲過早的放鬆了貨幣政策,導致通脹在整個70年代幾乎都在6%以上運行,直到80年代初在保羅沃爾克的猛烈加息下才得以平復;

* 鮑威爾在8月底傑克遜霍爾會議上明確提出本次治理通脹要學習80年代的經驗,而避免重蹈70年代滯漲的覆轍;

根據聯儲9月經濟預期與通脹的潛在壓力,至少在聯儲的視角裏,四季度面臨GDP負增長、通脹依然高企的組合,滯漲的風險顯著提升,這決定了貨幣政策大概率仍將維持鷹派,對於銅價依然不利。

數據來源:Bloomberg,FED,紫金天風期貨研究所

衰退路徑下調整海外平衡表

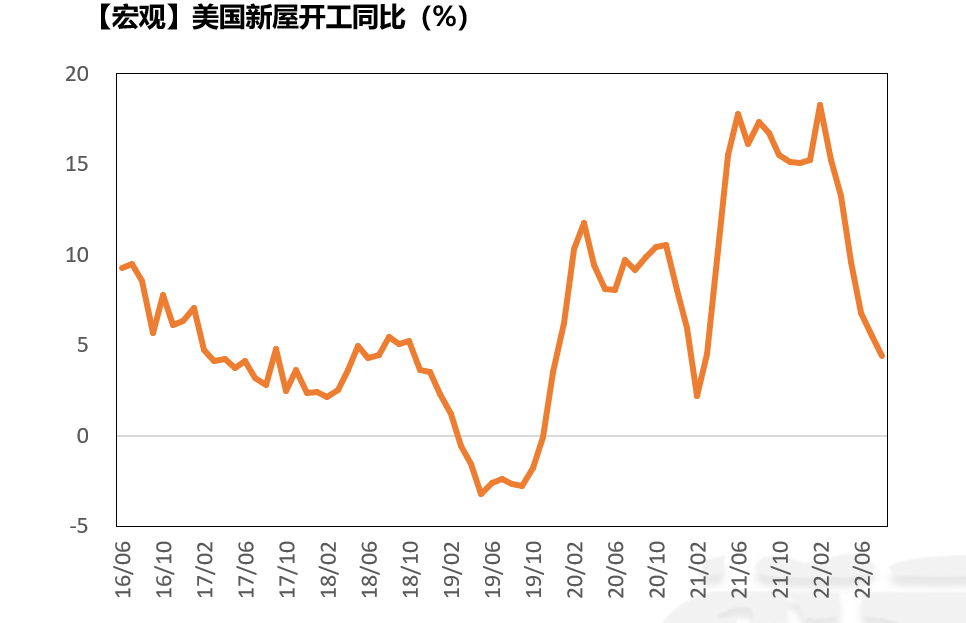

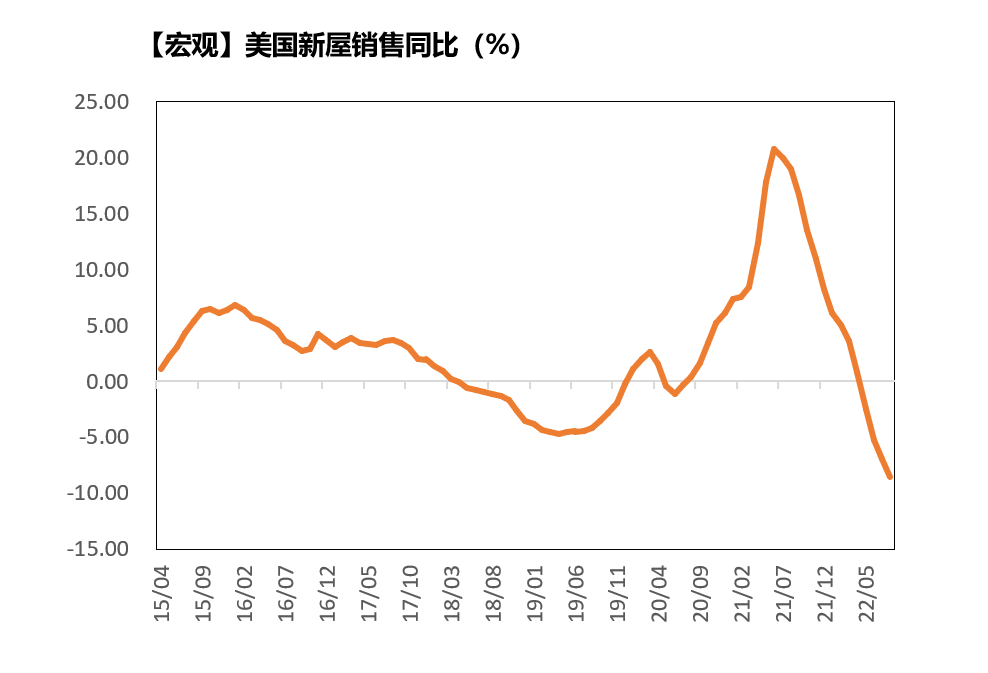

對利率敏感的地產領域進一步顯著

* 三季度美國地產領域受到高利率的進一步抑制,新屋銷售明顯回落,並且也在向新屋開工形成負面傳導;

* 按照目前回落的斜率來看,到四季度末新屋開工的年化增速可能會回到0%左右,對有色需求的拉動會進一步放緩。

數據來源:Bloomberg,紫金天風期貨研究所

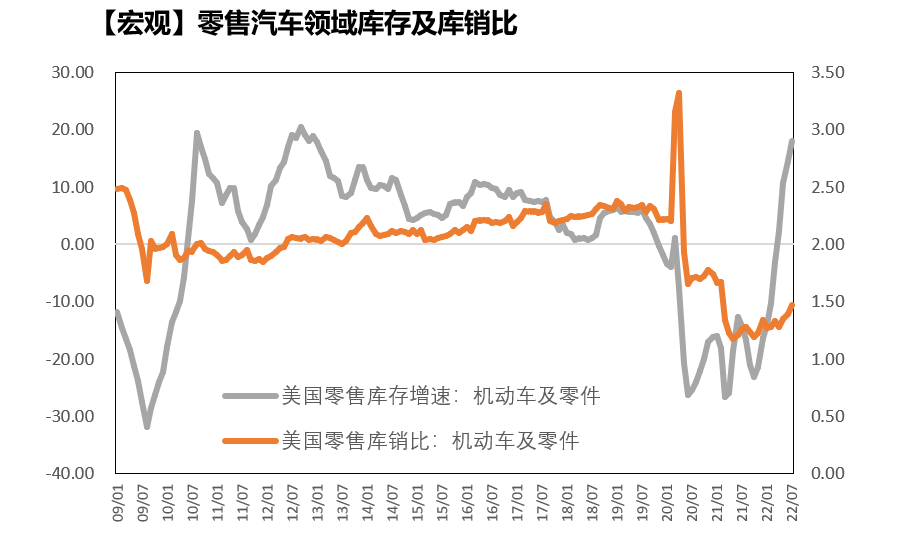

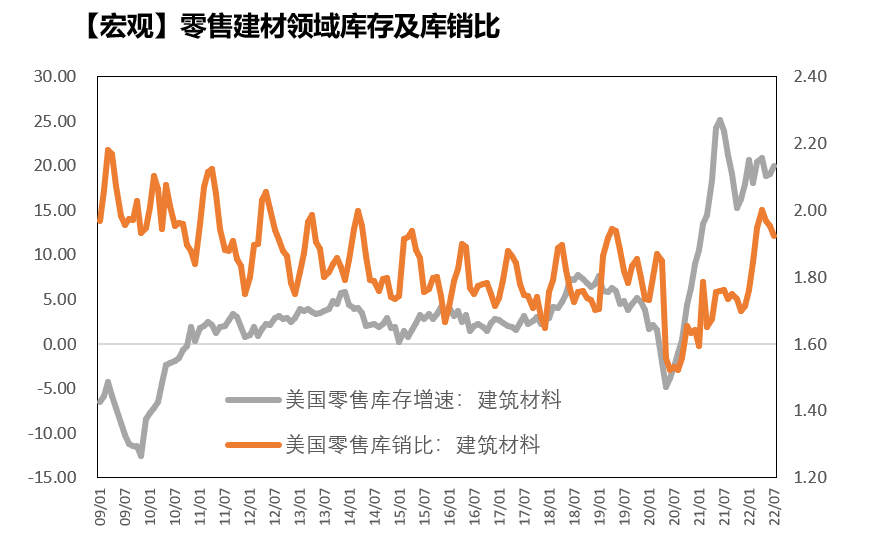

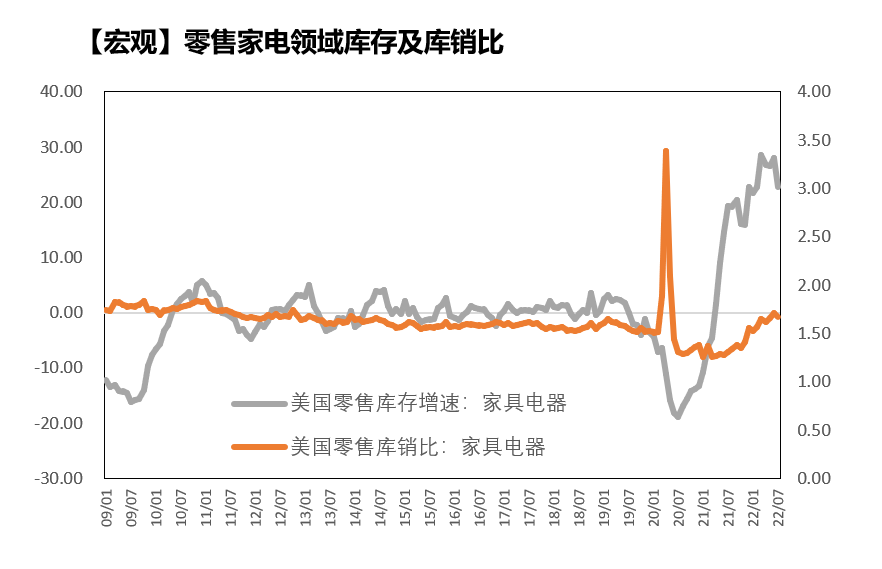

消費端面臨去庫壓力

* 美國消費端與有色需求關系最大的三個終端領域目前庫存也已經得到了回補,其中汽車庫存較疫情前仍有距離,但是補庫的速度較快,庫銷比也開始回升;

而建材和家電的庫存都已經回補至超過疫情前的水平,庫銷比也高於疫情之前,後期將繼續面臨去庫存的壓力。

數據來源:Bloomberg,紫金天風期貨研究所

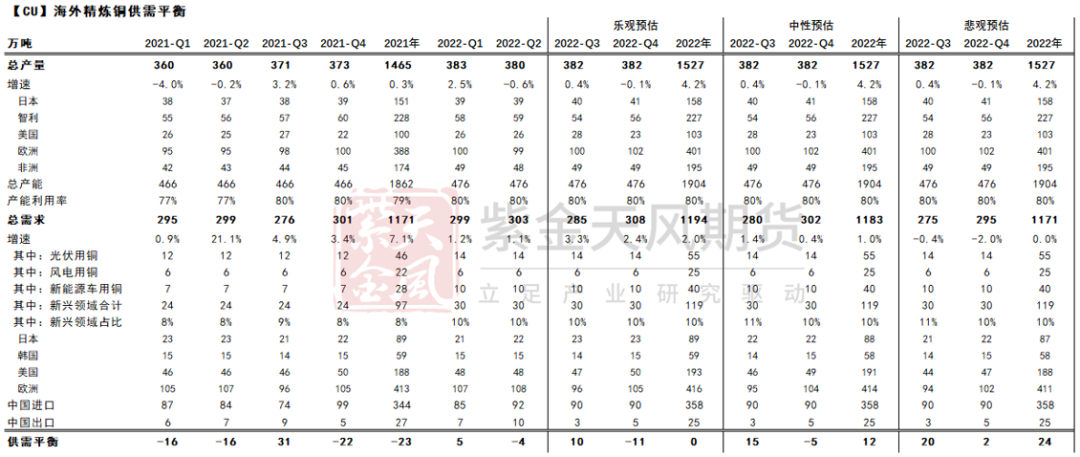

海外精煉銅季度平衡

* 根據我們對於海外精煉銅供應的跟蹤,以及對歐美的預判,在4季度基於海外悲觀情況下負增長的預判,則全年需求增速下調爲0增長,在這種情況下精煉銅過剩24萬噸左右,並不是一個很顯著的量級;

* 但是海外更大的風險可能在於明年,在我們另一張平衡表中對明年的情況做了更爲大膽的假設,結果指向更加顯著的過剩,這一結論可能會在我們的年度報告中再予以展示。

數據來源:Wind,紫金天風期貨研究所

基本面:供應溫和增長

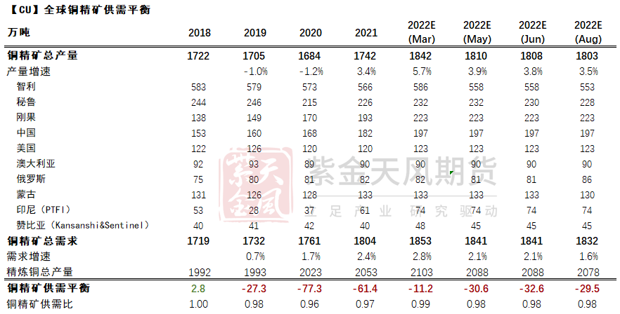

銅精礦-供需逐步趨於寬鬆

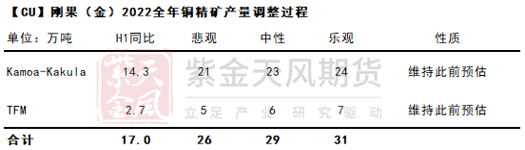

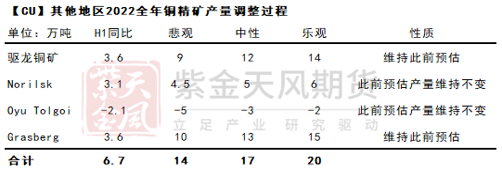

* 在銅精礦平衡表中,我們預計2022年產量同比增加61萬噸,較6月預期下調5萬噸。增量維持此前預期,主要由剛果、中國、印尼等新建、擴建項目貢獻;減量集中於礦山品位下滑、突發事件頻發的智利、抗議活動頻繁的祕魯以及擴建項目受到延期推遲的蒙古。

* 需求上,國內冶煉廠產量數據略低於預期,海外受到燃料成本飆升的影響,相較於6月,銅精礦需求下調約9萬噸,同比增約28萬噸,全年增速保持約1.6%。

* 調整後,全球銅精礦供需缺口由6月預期的32.6萬噸縮小至29.5萬噸,較去年同期收窄約32萬噸。短期來看,銅精礦供應仍趨於寬鬆, TC仍有上行空間。

數據來源:紫金天風期貨研究所

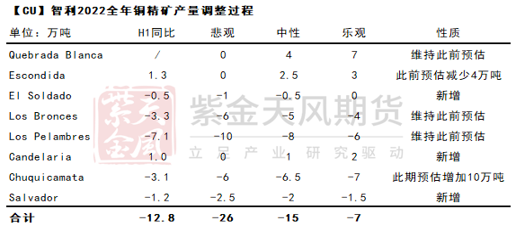

銅精礦產量分礦山調整過程

數據來源:根據新聞整理,紫金天風期貨研究所

銅精礦-二季度銅精礦產量同比有所增加

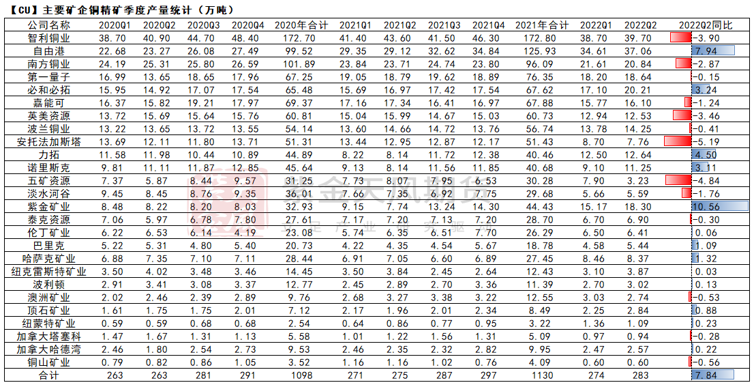

* 根據各大礦企的半年報數據,今年上半年全球主要礦企的產量同比增加約7.8萬噸,其中貢獻增量的企業分別爲紫金礦業、自由港、力拓、必和必拓及諾裏爾斯克,五家企業總增量約爲30萬噸。

* 貢獻減量的企業基本同一季度一致,主要爲安託法加斯塔、五礦資源、智利銅業、英美資源、南方銅業、淡水河谷及嘉能可,總減量約爲23萬噸。

* 總體來看,貢獻增量的企業主要受益於新建、擴建項目的持續放量,以及礦山品位、回收率及處理量的提升;而產量受損的企業主要是因抗議擾動、礦山品位下滑、管道泄漏等突發事件、疫情影響的勞動力短缺等,其中南美地區的抗議擾動使得多家礦企的礦山產量受限。

* 綜上,增量企業基本維持我們此前預期,而減量的企業略微超出預期,因此我們在前期基礎上,繼續下調銅精礦全年產量,整體供應彈性相對有限。

數據來源:上市公司財報,紫金天風期貨研究所

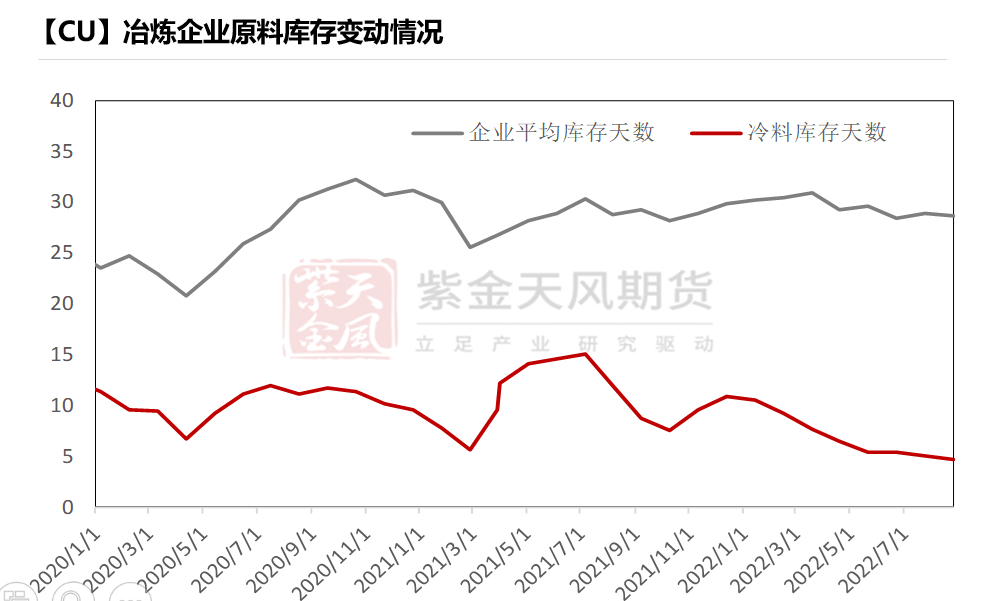

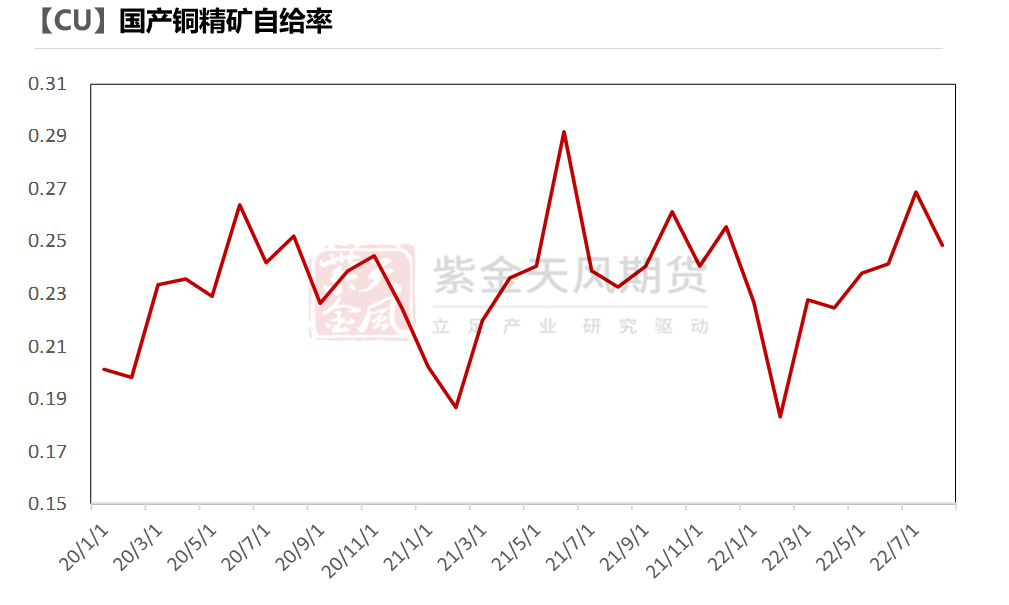

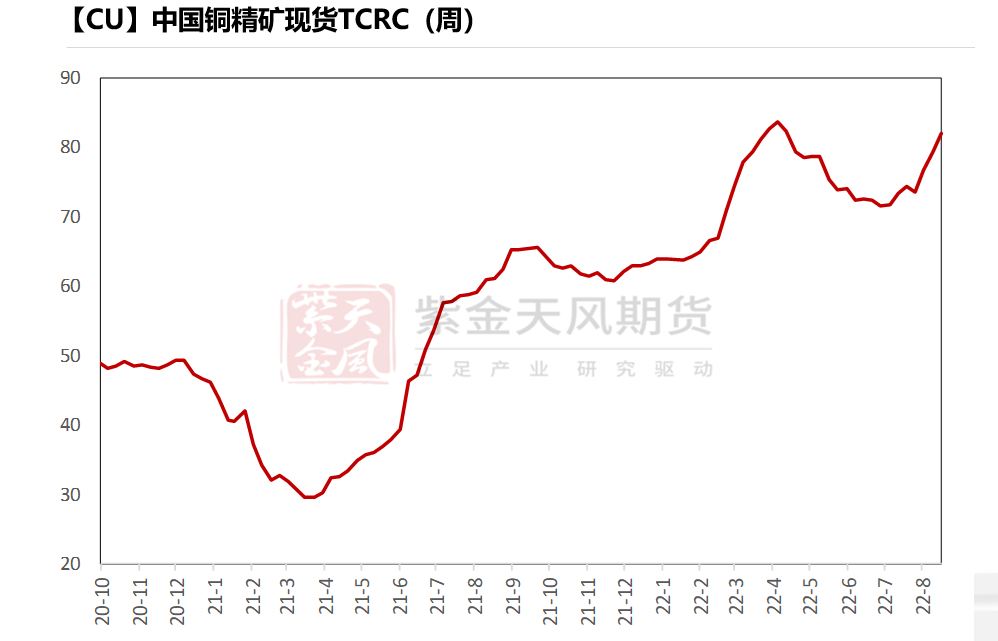

寬鬆預期致銅礦現貨TC上漲煉廠備料熱情明顯不足

* 從往年數據來看,我國銅礦自給率始終明顯不足,但礦產粗銅在粗銅總需求中佔比基本在80%以上,這也導致礦產粗煉冶煉企業對TC/RC及副產品硫酸等價格波動極爲關注。

今年以來,盡管在全球礦產寬鬆預期的情況下,銅精礦現貨TC/RC一路上漲,但隨着副產品市場低迷如硫酸價格一路下滑,且銅價6月後出現較大波動,均令煉廠盈利空間被快速擠壓,加之期間國內疫情擾動,物流受限等因素,煉廠備貨熱情明顯不足,今年以來對礦原料需求基本維持相對穩定水平。

後期來看,除非銅價出現大幅上漲,否則煉廠原料備庫依然將維持穩定水平,考慮銅礦寬鬆預期,TC價格將維持在較高水平。

數據來源:SMM,鋼聯,紫金天風期貨研究所

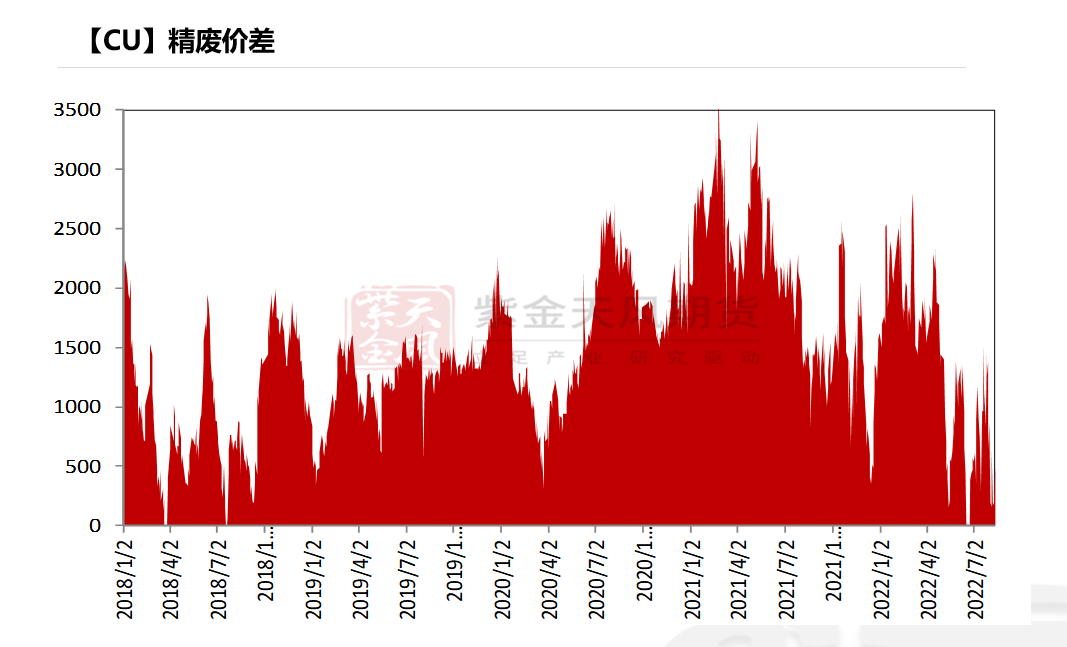

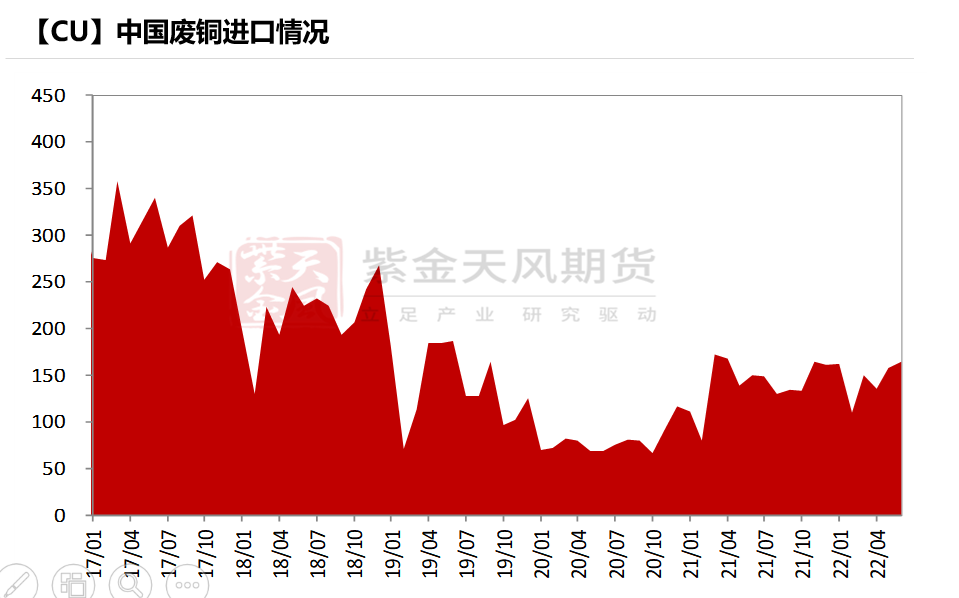

後疫情時代廢舊迭代周期拉長稅收細則難仍落實

* 今年以來,廢舊供應問題依然突出。

盡管進口同比激增,但由於去年基數較低,今年整體進口量依然不足。

一方面,盡管廢銅進口存在一定盈利空間,但隨着後疫情時代來臨,國內外廢銅回收周期再度拉長,鮮有進口報盤;

另一方面,國內財稅40號文實施後,各地解決稅收問題細則依然尚未落實,江西退稅政策暫停,稅收與稅票矛盾表現較爲突出。

後期來看,進口廢銅方面若存在增量,仍以美國地區爲主力軍,而國內廢舊稅收問題細則在有效解決之前,廢銅供應短缺局面將延續,且將成爲中短期較大變量。

來源:SMM、中國海關、紫金天風期貨研究所

限電高溫多因素擾動,煉廠四季度追產爲主

* 由於二季度疫情及三季度高溫幹旱限電因素等因素,精煉銅今年以來產量整體不及預期。從各大平臺提供量來看,1-8月精煉銅產量總計約690-700萬噸,同比去年增長2-3%左右,明顯低於預期。煉廠整體開工率基本維持在83-85%之間,因收到廣東及河北等地區拖累,地區間整體開工差別較爲明顯。另外,從8-9月數據來看,部分煉廠受到政策性因素影響產量出現一定量下降,但多半國內煉廠開工率基本維持在90%以上,四季度考慮追產因素,2022年國內總產量約在1020-1040萬噸,較去年增量在18-23萬噸左右。

數據來源:鋼聯、SMM、紫金天風期貨研究所

進口粗銅表現穩定國產粗銅因廢舊有限產出吃緊

* 今年以來,進口廢銅多半倒掛,進口量基本維持穩定,而由於廢銅供應依然吃緊,國產粗銅供應有所下滑,但市場整體粗銅需求維持穩定,導致國產粗銅加工費一路下滑,連帶進口粗銅加工費亦出現跌勢。後期來看,盡管礦端供應表現充裕,但由於廢銅供應短期難以改善,導致整體冶煉粗銅量維持緊平衡狀態,加工費依然將維持低位運行。

數據來源:SMM,鋼聯,紫金天風期貨研究所

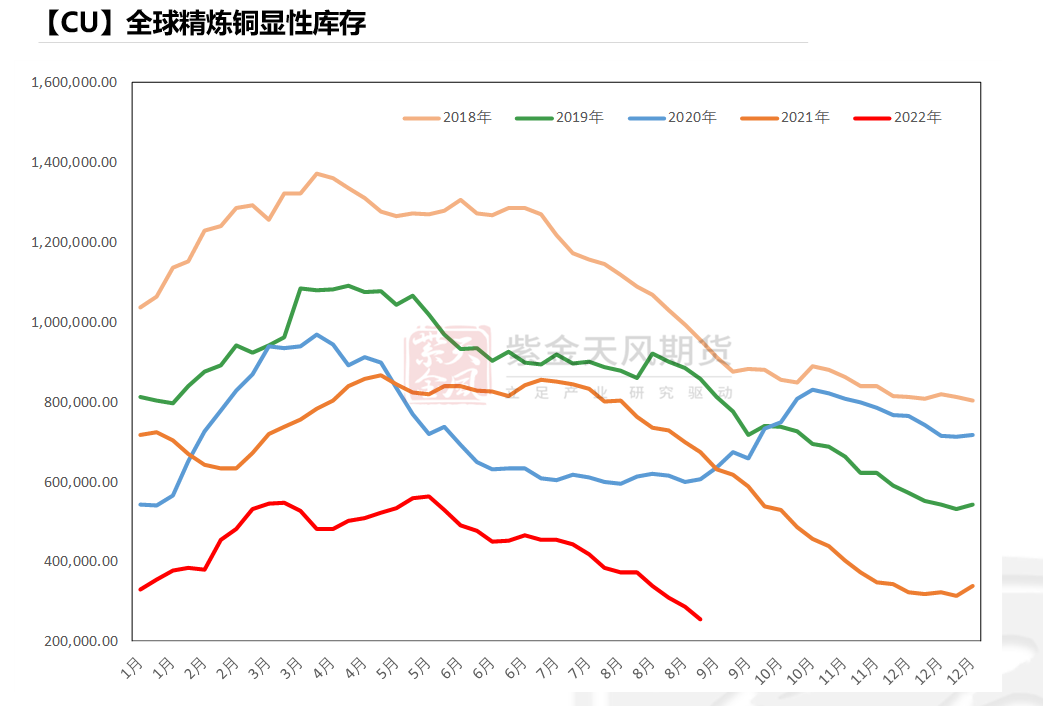

進口盈利&低庫存的矛盾——貿易結構的轉變

* 今年二季度以來,盡管市場預期國內外消費疲弱,但單從數據表現來看,市場幾大顯性庫存,包括LME、COMEX以及上期所、保稅區等庫存均未出現累庫,反現低庫存狀態,且日度出庫量巨大,尤其上海地區保稅區庫存下降至歷史低點。從國外LME等倉庫情況來看,二季度以來倉庫變動主要來自於亞洲倉庫及歐洲倉庫,並伴隨庫存明顯下滑,現貨升水被明顯推高。而國內來看,國內煉廠產量因限電、疫情等因素較預期略少,但整體自產量依然充裕,另一方面,在進口窗口打開之際,上海、廣東等清關量較前期激增明顯。在此情況下,從國內倉庫數據來看,日度出庫量基本在1萬噸以上,且大量進口清關貨源以日內出入庫爲主,故難以在倉庫庫存變動值中體現。而下遊方面,從耗銅量本身來看,消費較預期優良,下遊更多以考慮貨源穩定、直接到廠貨源爲主,這也意味着,煉廠至下遊抑或是貿易商至下遊的貨源流通佔比增加明顯,貿易商間流轉有所下降,更多貿易商間流轉以金融票據需求爲主。

數據來源:中國海關,紫金天風期貨研究所

基差結構的劇烈波動——潛在的軟逼倉風險

* 二季度以來,伴隨着庫存走低,連續數月當月交割日前夕次月基差波動劇烈。從4-5月上海封控對物流難的預期,到8-9月高清關低庫存高升水的預期,均是如此。以剛剛結束的2209合約爲例,當月最後交易日前數個交易日,次月基差基本維持在400-600元/噸之間,直至最後交易日當日,基差極值被推升至1500元/噸,並在多頭快速離場後迅速回落到750元/噸附近。與原本市場月差保持在100元/噸之內不同,半年以來交割前夕次月基差均值基本維持在400元/噸以上,遠高於往年水平。後期來看,若低庫存狀態持續,則基差激烈波動局面仍將維持。

數據來源:SMM,紫金天風期貨研究所

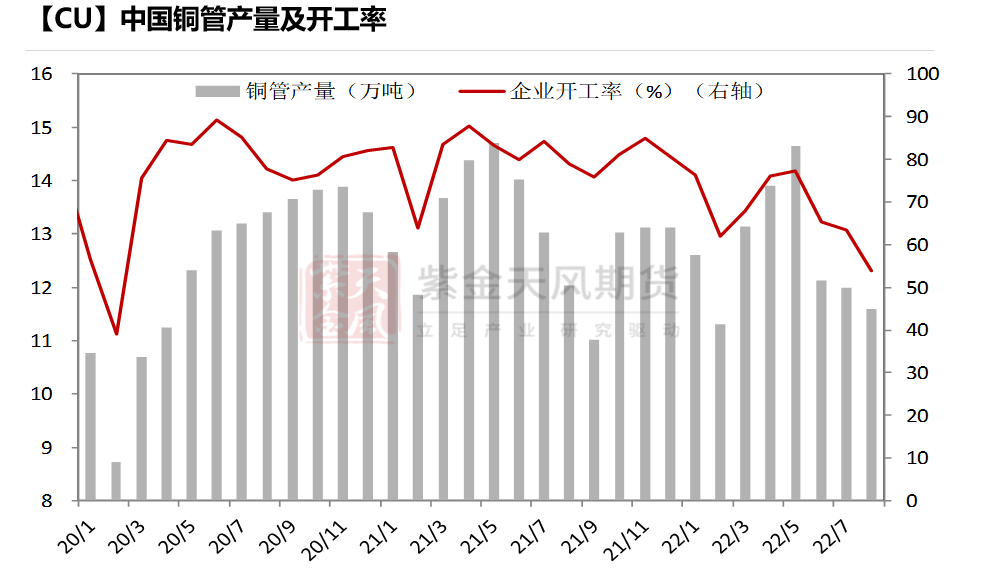

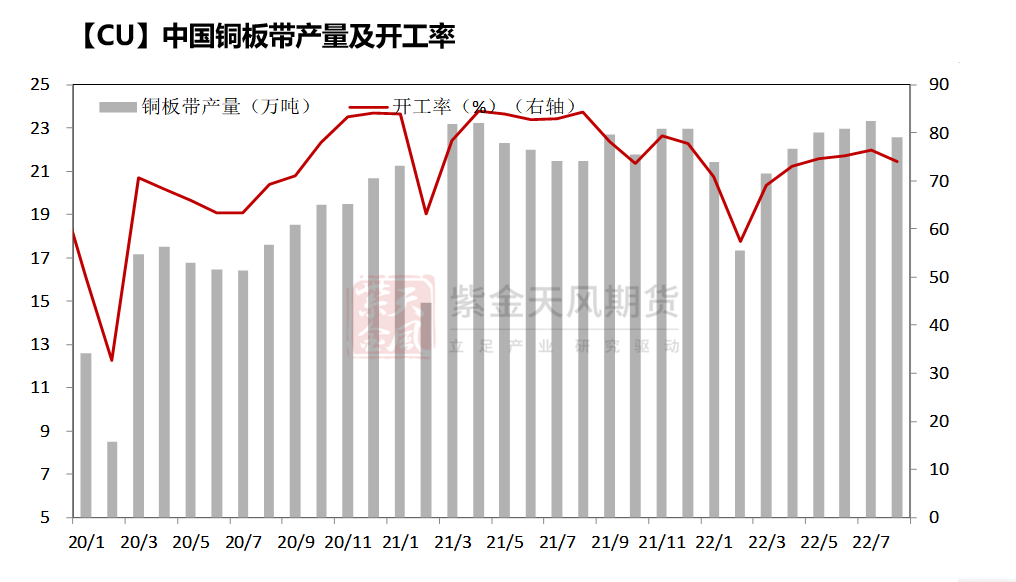

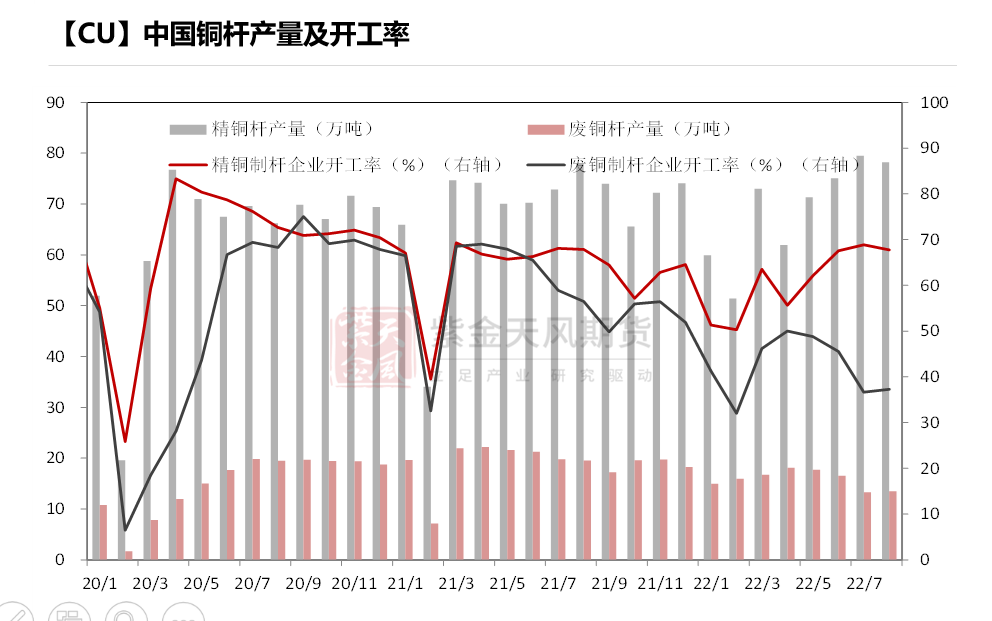

下遊加工板塊表現分化多強於市場預期

* 三季度下遊板塊表現依然分化,銅杆與銅板帶表現優良,基本與去年相當,但銅管明顯不及去年。分板塊來看,銅杆企業二季度受到疫情以及汛期影響,表現偏弱,但下半年隨着國網投資額度落地,三季度增速表現優良;銅板帶企業得益於新能源、電子行業拉動,表現良好;銅管企業,由於國內房地產行業及國外經濟放緩影響,家用空調國內庫存明顯高於去年,白電等對銅管需求減少,導致銅管板塊並不樂觀。而在進入8月後,國內疫情、高溫幹旱等擾動,對即時下遊開工亦有影響,但從年度耗銅量來看,影響量並不明顯。預計年度耗銅量維持溫和增長,板塊間差異化明顯。

來源:鋼聯、SMM、天風期貨研究所

需求-下調竣工預期

* 半年度時我們對竣工一直還有一定期待,主要理由是竣工如果直接往下則與新開工的缺口愈發明顯,將意味着有相當規模的房屋無法完工;

* 但是三季度發生的關於爛尾樓的事件使我們認識到竣工確實不會向新開工收斂,缺口會持續存在;

* 1-8月竣工累計增速下滑至-21%,考慮到保交樓的推進,竣工環比可能會有一定改善,預計累計同比增速至年底略微收斂至-15%,但仍然低於我們半年報中在需求模型裏的預估。

數據來源:Wind,紫金天風期貨研究所

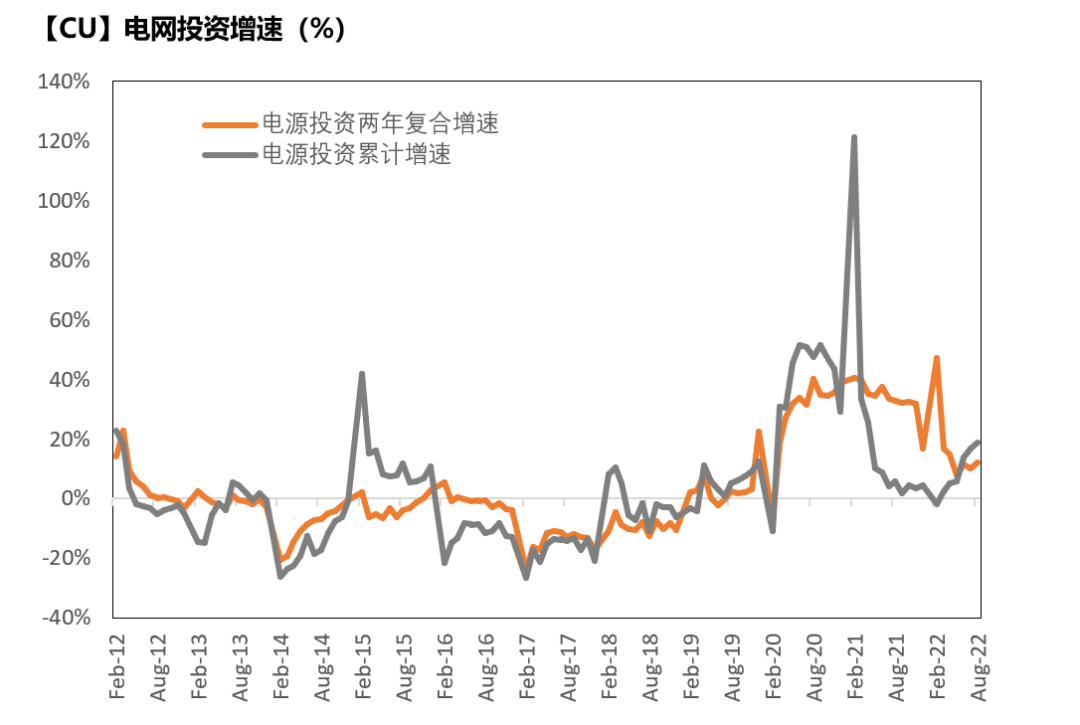

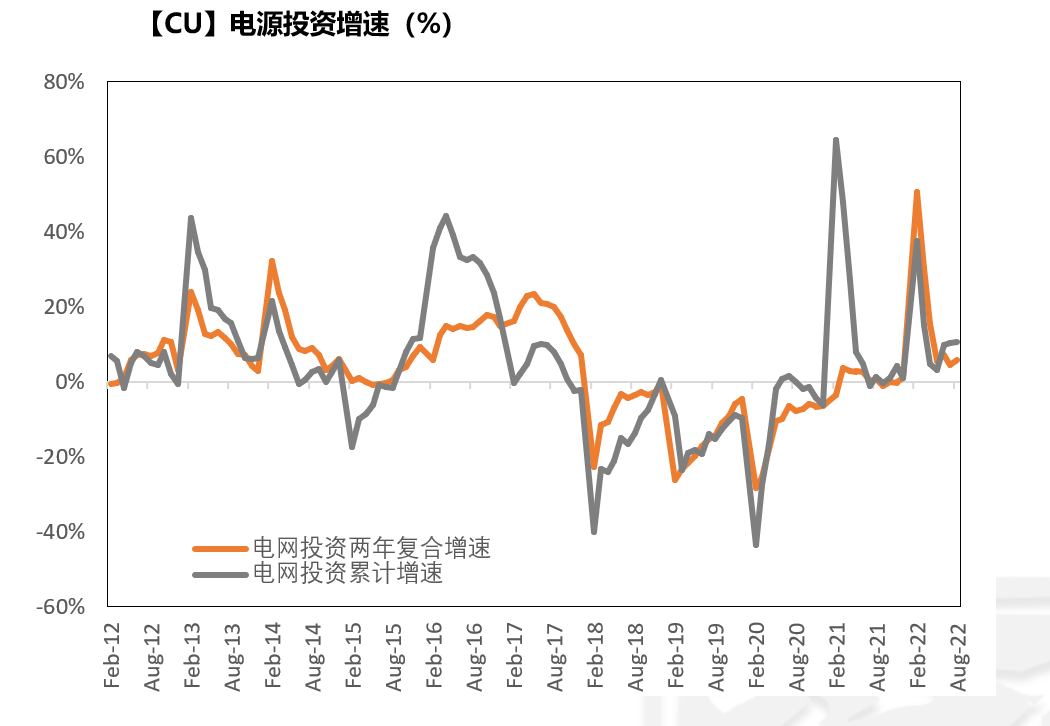

需求-電網投資恢復顯著

* 電力投資在三季度明顯恢復,1-8月電網投資累計完成額同比增加10.7%,電源投資累計完成額同比增加18.7%。對比基建投資、實物工作量形成等情況,預計四季度電力投資仍將保持可觀增長,我們在需求模型中做了相應上調。

數據來源:Wind,紫金天風期貨研究所

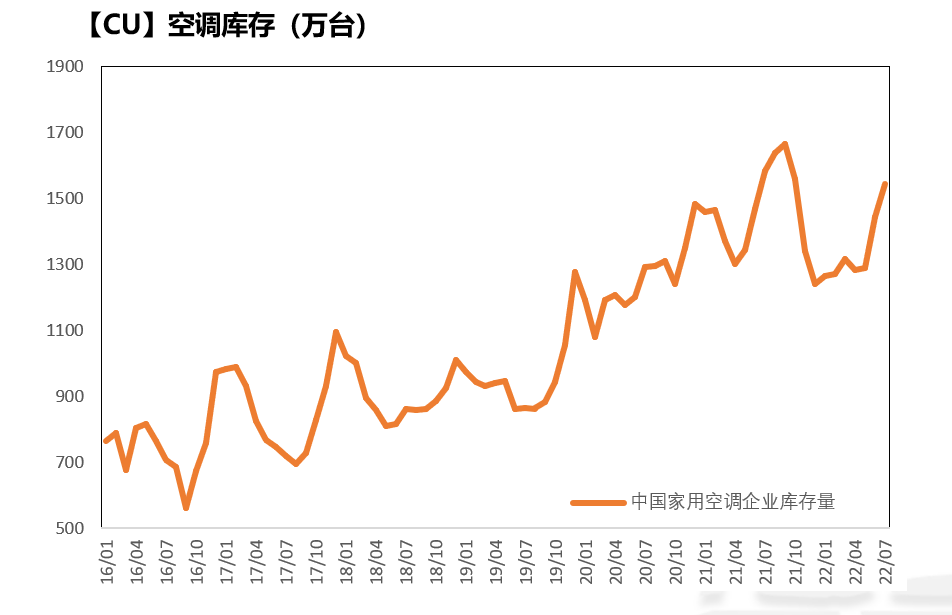

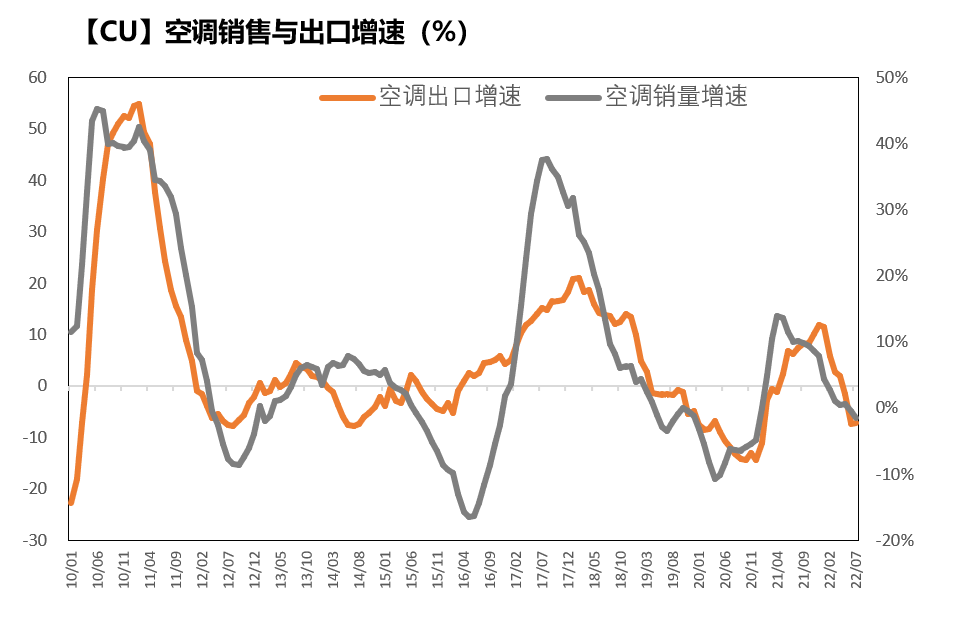

需求-家電短期補庫長期堪憂

* 空調領域的情況並不樂觀,無論從內銷和出口的角度而言均表現疲軟,與我們預期相符。四季度空調企業有一定補庫需求,但出口在美國地產周期下行、國內廣義出口回落的大背景下,難有起色。因此維持在需求模型中的負面預估。

數據來源:Wind,紫金天風期貨研究所

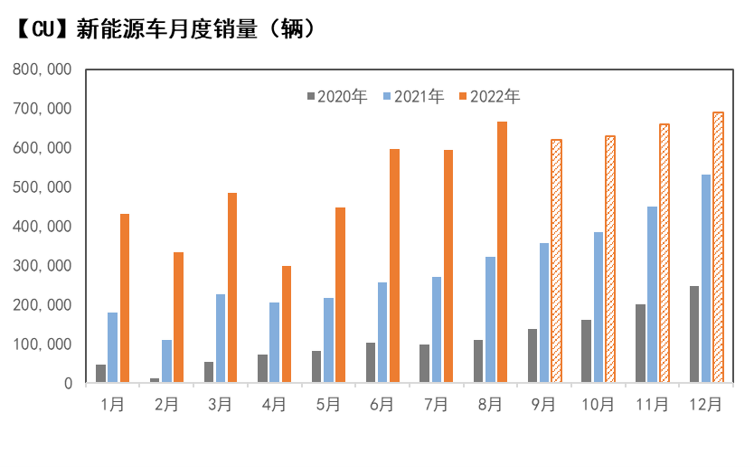

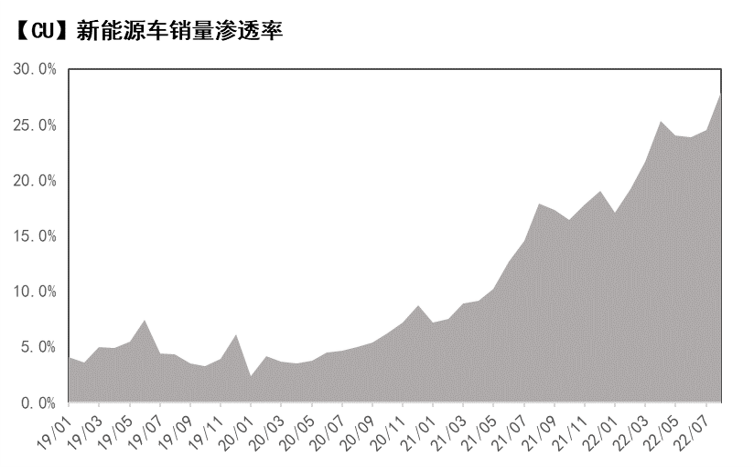

需求-新能源車銷量強勁,維持樂觀預期

* 1-8月新能源汽車生產396.1萬輛,同比增加119%;銷售385.1萬輛,同比增加116%,銷售滲透率持續遞增至28%,體現出新能源車銷量保持強勁態勢。

* 保守預估下,我們認爲全年新能源車銷量可達605萬輛,同比增約73%,目前的8個月已完成該目標的64%,若餘下4個月月均銷量達55萬輛,即可完成這一目標。另外,若參考歷史季節性因素,四季度的平均銷售節奏要快於前三季度,在樂觀預期下,全年新能源車銷量可衝至645萬輛。

數據來源:Wind,紫金天風期貨研究所

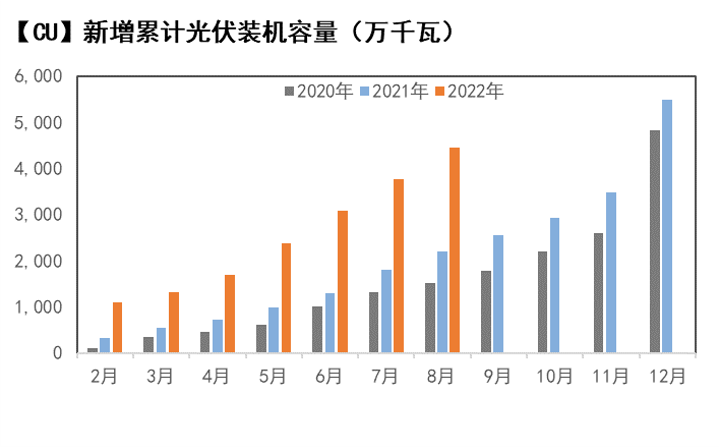

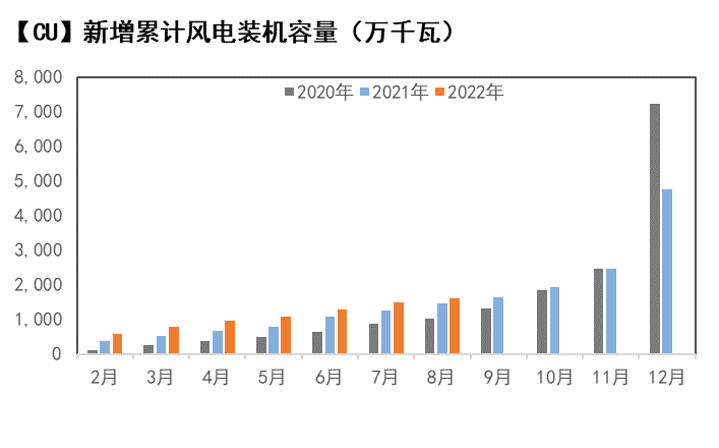

需求-風光新增裝機量維持前期預估

* 1-8月新增發電裝機容量96.32GW,同比增加18%,其中光伏新增裝機容量44.47GW,同比增加102%,風電新增裝機容量16.14GW,同比增加10.3%,光伏和風電新增裝機容量佔比約63%。

* 根據我們此前預估,今年光伏新增裝機容量達到70GW,風電新增裝機容量達到40GW,目前在剩下的4個月中,需要分別達到月均約6.4GW和約5.97GW方可完成,光伏自今年5月以來新增裝機量便已超出這一水平,風電參考以往四季度的搶裝速度,總體上我們認爲目標達成的概率較大,因此在需求模型中繼續維持此前的預估。

數據來源:Wind,紫金天風期貨研究所

國內供需平衡

* 結合前文對供應端的分析,下調全年國內精煉銅產量增長爲23萬噸,給到接下來每個月進口量爲長單基本量,總供應增速2.3%;

* 8月消費數據處於歷史同期高位,根據當前下遊開工恢復、廢銅供應偏緊等情況,結合季節性上調四季度消費數據,全年需求端增速調整至0.9%;

* 基於月度平衡表,四季度維持緊平衡至小幅短缺的狀態,整體來看至年末精銅難見明顯累庫,現貨升水得以支撐。

數據來源:Wind,紫金天風期貨研究所

聯系人:周小鷗

從業資格證號:F03093454

聯系方式:zhouxiaoou@zjtfqh.com