要點:

宏觀面上,目前美聯儲內部對加息幅度存在分歧,當前市場對美聯儲11月加息75個基點定價,但對12月及以後的加息走勢觀點不太統一。在高通脹背景下,偏鷹格局難改,且全球經濟衰退預期令大宗商品承壓。基本面上,供應端,全球銅精礦供應面臨小幅過剩的局面,隨着加工費的上移,產能不斷釋放,國內電解銅供應形勢也在不斷改善。需求端,在基建投資拉動、新能源及地產竣工改善的支持下,國內銅下遊消費仍具有韌性。總體而言,目前美元指數對滬銅仍有壓制,而滬銅下方底部也存有支撐,預計11月滬銅以區間震蕩行情爲主。主力合約上方壓力位64000元/噸,下方支撐位60800元/噸。

正文:

01

滬銅區間整理

圖1-1:滬銅主力合約走勢

資料來源:文華財經,中期研究院

在今年內大幅加息的悲觀預期與明年加息放緩的樂觀預期交織下,滬銅在10月走出區間震蕩格局,目前主力合約期價在63000關口附近徘徊。

02

銅供給端分析

自今年以來,南美礦山供應形勢較爲動蕩不安,智利、祕魯銅礦的各種事故屢有發生,二三線銅礦生產國則保持較高的生產積極性,加之今年的新增產能也較大,因此全球礦端的供應雖不及前期預期,但增量仍較爲可觀。

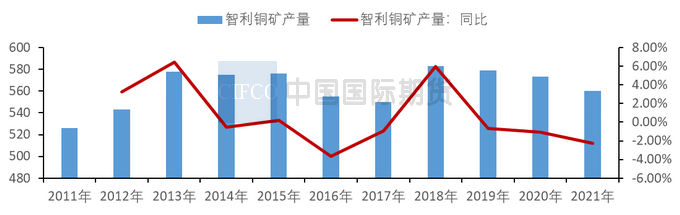

圖2-1:智利銅精礦產量 單位:萬噸、%

資料來源:WIND,中期研究院

作爲全球較大的銅生產國,智利生產情況對全球銅供需格局也有重要影響。今年上半年智利受降雨減少、礦石品位下降、疫情反復限制部分礦山生產,以及環保、抗議等因素的影響,銅精礦產量小幅回落。1-6月智利銅產量262.6萬噸,同比下降6.1%。智利下半年產量有望較上半年提升。智利9月銅產量爲439277噸,較8月的422888噸增加3.88%,較去年9月的451128噸減少2.63%。智利國家銅業委員會表示,因礦石品級下降,用水受限,以及工會舉行抗議活動,預計今年智利銅產量將同比降低3.4%。

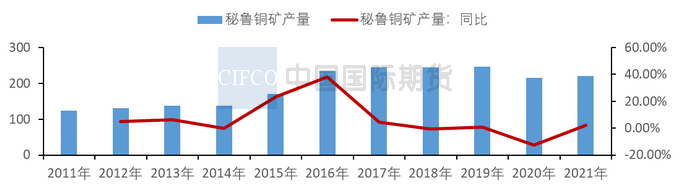

圖2-2:祕魯銅精礦產量 單位:萬噸、%

資料來源:WIND,中期研究院

祕魯作爲第二大銅生產國,上半年銅精礦產量實現了同比增長,但量級不及市場預期。社區與礦山之間矛盾不斷,繼5-6月社區抗議活動逐漸停止後,祕魯銅礦生產在6月後恢復。相關機構預估今年祕魯社區針對銅礦的抗議活動將使祕魯銅礦產量減少量超過10萬噸。步入8月後,由於自由港麥克莫倫公司和墨西哥集團控股的幾個銅礦產量下降,使得8月祕魯銅產量爲207739噸,同比下降1.5%,已是連續第二個月出現下降。1-8月祕魯銅產量爲150萬噸,同比下降0.3%。由於祕魯第三任財政部長Burneo的反對和採礦部門的社會動蕩,祕魯放棄提高採礦業稅收的計劃並下調2022年祕魯經濟增長預期至3.3%,隨着美聯儲加息力度的深化,預期今明兩年的銅價將持續承壓,祕魯計劃提高礦產量以抵消取消採礦業稅收收入減少的負面影響。

圖2-3:全球礦山產量 單位:萬噸

資料來源:WIND,中期研究院

圖2-4:全球精煉銅產量 單位:萬噸

資料來源:WIND,中期研究院

雖然前期全球部分礦企加大了對旗下礦山的投資力度,但海外銅供應端仍存在一定擾動。LME在金屬產品交割中限制採用俄羅斯烏拉爾礦冶公司及其子公司新交付銅;Antofagasta(安託法加斯塔)因位於智利的海水淡化廠施工平臺坍塌,預計2023年銅產量減少約3萬金屬噸,2022年銅產量也難及此前設定的銅產量指引量。治安事件導致智利銅礦運輸受阻。就全球供需格局而言,WBMS世界金屬統計局數據顯示,今年1-8月期間全球銅市供應短缺65.7萬噸,2021年全年爲供應短缺28.3萬噸。今年前8個月,全球礦山銅產量爲1,427萬噸,較上年同期增加1.7%。同時期全球精煉銅產量爲1,640萬噸,同比增長1.3%,其中中國和印度產量增幅明顯,增幅分別爲25.1萬噸和5.2萬噸。2022年1-8月,全球銅需求爲1,707萬噸,較上年同期增加4.3%。1-8月中國表觀需求爲944萬噸,同比增長5.2%。2022年全球銅精礦產量有望同比增長5%:2021年全球銅精礦產量爲2100萬噸,同比增長1.94%。2022年全球礦銅產量預計將受益於新建和擴建礦山的額外產出,以及疫情形勢總體呈現改善。SMM預計2022年全球銅礦產量同比增速將達到5%。2022年全球精煉銅產量預計增長約4.3%,2023年將增長3.6%,主要是受到中國電解銅產能持續擴張,以及剛果民主共和國(DRC)新建和擴建業務的支持。2022年全球精煉銅的表觀用量預計增長約1.9%,2023年增長2.8%。主要由於全球經濟前景疲軟,俄羅斯烏克蘭局勢以及中國疫情帶來了負面影響。2022年全球銅市料供應過剩14.2萬噸,2023年將出現35.2萬噸的過剩。

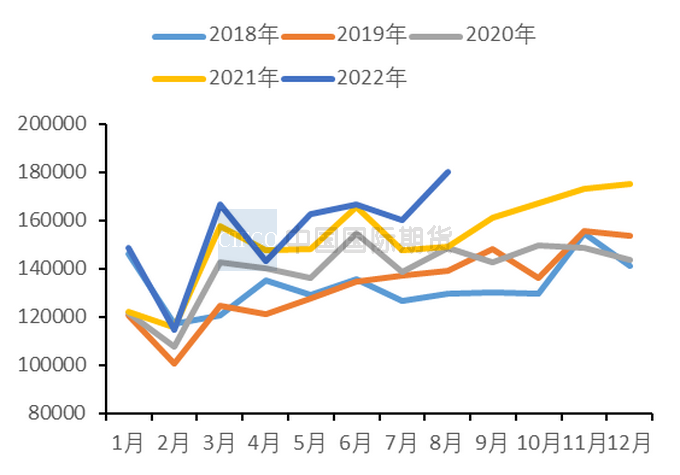

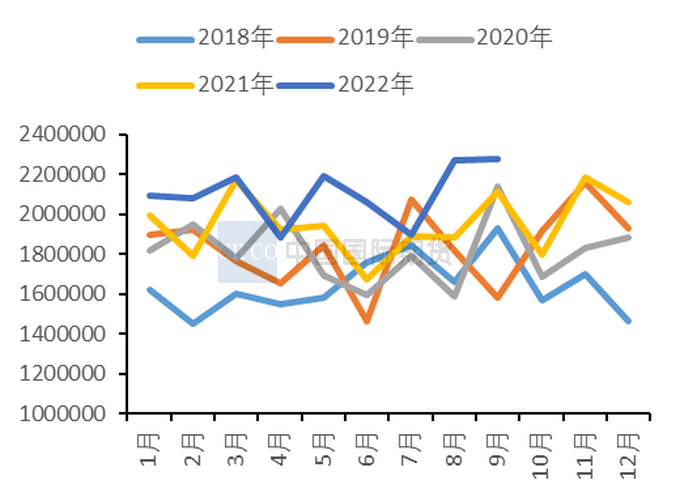

2.2 1-9月國內銅精礦進口量同比增長

圖2-5:中國銅精礦產量 單位:噸

資料來源:SMM,中期研究院

圖2-6:中國銅精礦進口量 單位:噸

資料來源:SMM,中期研究院

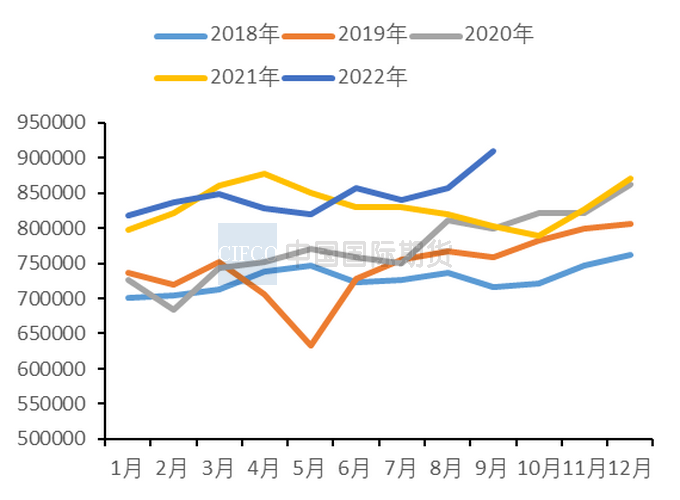

圖2-7:中國電解銅產量 單位:噸

資料來源:SMM,中期研究院

圖2-8:中國電解銅進口量 單位:噸

資料來源:SMM,中期研究院

在冶煉廠的原料中,國產銅精礦產量僅佔到較小的比重。雖然進口銅精礦的品質較國產銅精礦略勝一籌,但在結合了運輸成本和到廠時間等因素後,相比而言,國產銅精礦較進口銅精礦更具備性價比優勢,因此冶煉廠對國產銅精礦的需求也是居高不下。2017年後國內銅礦產量逐年回升,近年來銅精礦產量上升的勢頭有所放緩。2022年1-8月我國銅精礦產量121.34萬噸,累計同比增長9.22%。增長主要得益於國內的疫情防控以及相關大型礦山的投產,國內主要增量包括玉龍二期、驅龍銅礦等。預計2022年國內銅精礦產量達到196萬噸,同比增長7.1%。我國精煉銅行業龐大的產能體量帶來了巨大的銅精礦需求,但因我國僅擁有全球3.14%的銅礦儲量且平均品位較低,銅精礦的對外依存程度在逐年提高,進口銅精礦仍是供應來源的主要渠道。2022年1-9月份銅精礦進口量爲1893萬噸,較2021年同期增加8.92%。其中9月銅精礦進口量達到227.34萬噸,環比增長0.16%,同比增加7.7%。主要因爲今年粗煉產能的新投產和擴建增大對銅精礦的需求以及中國煉廠爲提高長單加工費溢價能力會將更多的原料現貨頭寸安排至四季度初期。此外,中色大冶陽新弘盛40萬噸新投產項目已於2022年10月23日開始投料,增大對銅精礦原料需求量。從TC來看,截至10月28日,進口銅精礦指數達到87.93美元/噸,較10月21日指數增加0.58美元/噸,處於近一年中的高位。因冶煉廠臨近年度銅精礦長單談判期,近期銅精礦現貨市場成交量較有限。

2.3 2022年國內電解銅增量面臨下調

從電解銅產量來看,2022年1-9月國內電解銅累計產量爲761.1萬噸,同比增加1.6%。其中9月精煉銅產量爲90.9萬噸,實現同比增加13.2%,環比增長6.1%。9月後檢修企業較少,限電影響逐步趨弱,加之有新產能投產,加工費穩中有增提升了冶煉廠生產意願,使得9月電解銅產量得到修復。預計10月電解銅產量爲93.66萬噸,環比增加3%,同比增加18.6%。12月份冶煉廠在趕產計劃下,有望推動精煉銅產量回升至年中高位。得益於高TC及副產品硫酸價格,國內銅冶煉廠冶煉利潤可觀,提升企業生產積極性。但國內冶煉廠開工率已處位於高位,冶煉利潤對於中國電解銅產量的邊際貢獻度有限。同時新擴建項目投放進度不及預期,全年電解銅增量面臨下調。預計2022年國內電解銅產量爲1038萬噸,同比增長4%。進口銅方面,今年上半年進口窗口少有打開,進口長期虧損使得國內電解銅進口量處於偏低水平。2022年1-9月電解銅累計進口量爲271.67萬噸,同比增加10.94%。其中9月電解銅進口量爲35.05萬噸,同比增加42.9%,環比增長11.12%。9月後滬倫比值整體呈現走高態勢,進口窗口在多數時間開啓,9月下旬進口銅集中到貨推動進口量擡升。下半年國內電解銅產量明顯增長,預計國內市場對進口銅需求將減弱。

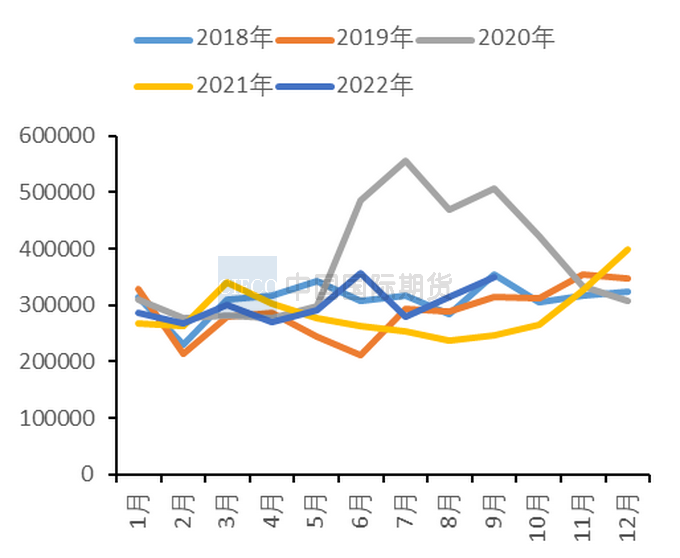

2.4 國內廢銅供應偏緊

圖2-9:中國廢銅月度進口量情況 單位:噸、%

資料來源:SMM、中期研究院

國內1-10月廢銅產量累計77.7萬噸,同比下降19.4%。疫情管控影響及銅價下跌後的持貨商惜售情緒使得廢銅產量下降明顯。同時今年40號文正式實施提升了行業的稅負成本,廢銅成交也受到一定程度的打壓。我國廢銅供應量少,進口廢銅仍是銅冶煉加工行業的重要原料來源,國內廢銅供給對進口的依賴度較高。據海關數據顯示,9月份廢銅的進口量爲16.7萬噸,環比增加7.99%,同比增加24.2%。1-9月進口增速保持較低增長,累計進口量爲135.8萬噸,同比增長9.96%。9月廢銅進口處於虧少盈多狀態,進口積極性隨之提高,廢銅供應較7、8月份好轉,不過整體仍處於偏緊格局中。在“金九銀十”傳統消費旺季,需求恢復不及預期,下遊企業採購以剛需爲主。在碳達峯、碳中和的雙碳目標下,廢銅需求量將只增不減,而在海外消耗的廢銅量增加,及東南亞國家、歐盟的政策幹預下,海外的廢銅供應預期偏緊,國內的再生銅/黃銅原料進口仍會受限。因此,國內廢銅市場在中短期內將維持供應偏緊的格局。預計2022年中國廢銅進口仍將保持弱增長,增量不明顯,精廢價差上升空間有限。

2.5 國內銅社會庫存居歷史同期低位水平

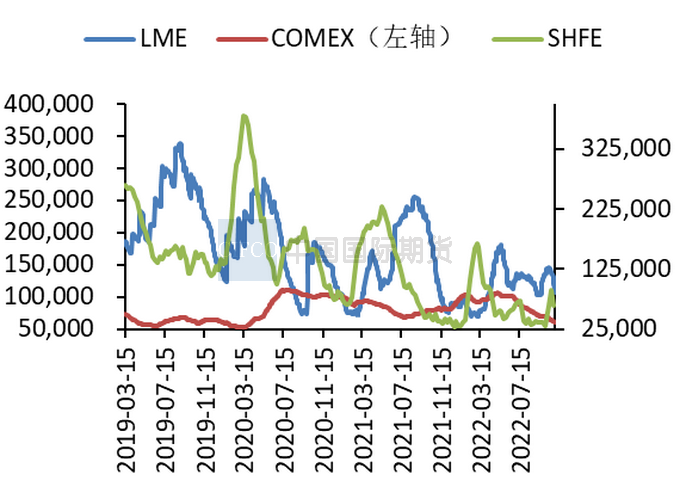

圖2-10:全球三大交易所銅庫存情況 單位:短噸、噸

資料來源:SMM,中期研究院

圖2-11:SMM社會銅庫存情況 單位:萬噸

資料來源:SMM,中期研究院

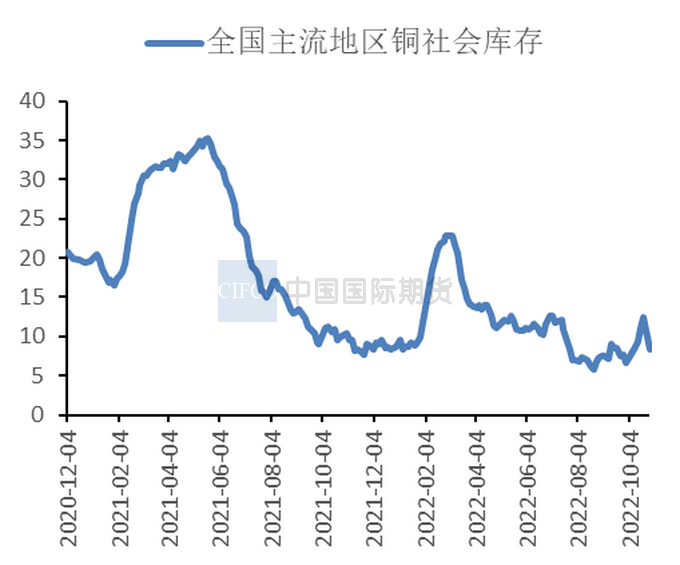

結合庫存看,截至10月28日,三大交易所總庫存216720噸。目前國內外銅庫存處於歷史相對低位,這對銅價構成一定支撐。LME庫存在進入10月下半月後回落,截至10月28日,LME庫存周度減少6450噸至119375萬噸,比去年同期低24275噸。上期所銅庫存在10下旬再度回落,截止到10月28日,上期所庫存周環比增長26126噸至63440萬噸,比去年同期高14113噸。社會庫存總數自3月走低,一直處於歷史同期低位。在3-5月受疫情影響較大的時期,需求也未斷崖式下滑。步入10月,社會庫存先增後減,未形成持續的累庫情況。截至10月28日,SMM社會銅庫存周度減少2.33萬噸至8.32萬噸,同比減少1.93萬噸;10月28日國內保稅區銅庫存環比前一周減少1.89萬噸至2.97萬噸,自6月底以來持續下滑,同比減少20.36萬噸。近期到港貨物數量有限,內貿庫存不斷刷新歷史低點,部分進口商將保稅貨物搬至關內,推動庫存下降。

03

終端需求分析

3.1電網投資提速 對銅市拉動作用有

限圖3-1:國內電網基本建設投資完成情況 單位:億元、%

資料來源:Wind,中期研究院

圖3-2:國內電線電纜開工率情況 單位:

%

資料來源:Wind,中期研究院

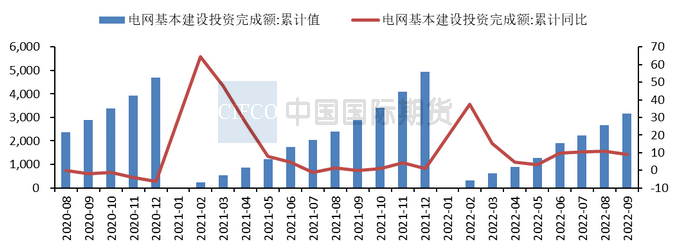

我國的電網建設已高歌猛進了十多年,目前已經組網完畢,這意味着電網投資已從高速增長轉入高質量發展階段。2022年電網工程計劃投資額達到5012億元,較2021年同比增長8.84%,再度創下新高。鑑於原材料價格上漲,預計所帶來的耗銅量較爲有限。2022年全國1-9月電網工程投資額完成3154億元,同比上漲9.1%。其中9月份電網投資487億元,同比增長1.04%,環比增長13.79%。近期南網訂單臨近交付,部分線纜企業開工率環比增長;國網交付周期拉長,下單未明顯提速,部分訂單將推至明年年初。從電線電纜行業的運行情況來看,季節性趕工趕產帶動9月銅線纜開工率小幅超預期。9月電線電纜企業開工率爲84.97%,環比增長3.04%,同比減少增長0.65%。目前電線電纜的下遊下單心態謹慎,線纜企業生產節奏逐漸放慢。同時國內疫情散點多發,對部分地區基建工程項目構成一定幹擾。今年國家提升了在電源端口的投資力度,將推動光伏、風電等其他非化石能源裝機量增長,並拉動電線電纜需求回升。但國網端口仍缺乏消費亮點,將制約銅線纜開工,因此對後期銅線纜開工率預期表現謹慎樂觀。

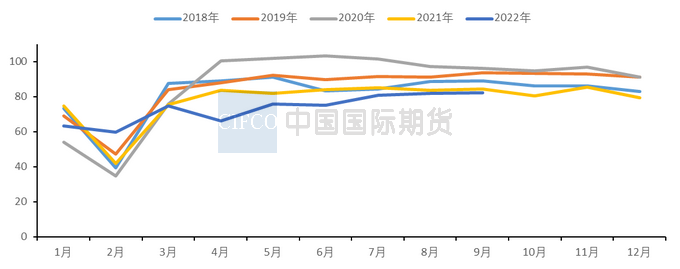

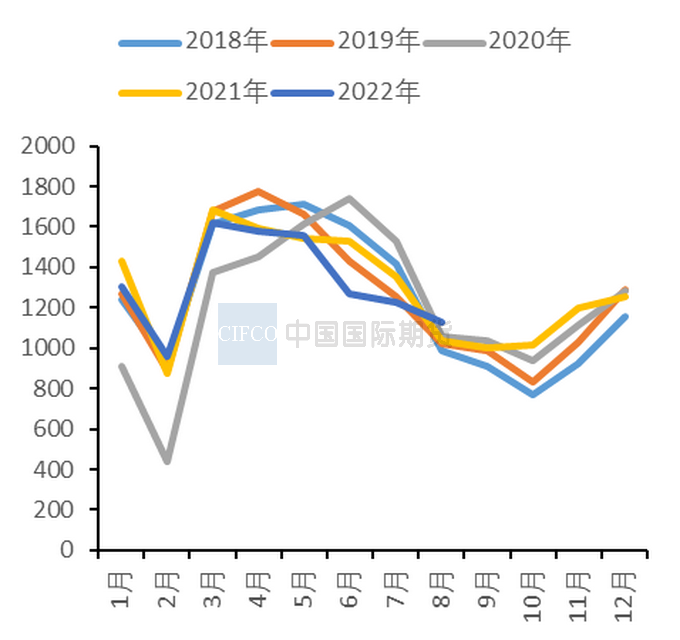

3.2四季度空調市場難言樂觀

圖3-3:中國家用空調月度產量 單位:萬臺、%

資料來源:SMM,中期研究院

圖3-4:中國家用空調月度銷量 單位:萬臺、%

資料來源:SMM,中期研究院

上半年空調市場總體呈現高開低走的節奏。外銷需求支撐了一季度,內銷支撐了二季度。9月步入了空調銷售淡季,產銷增速環比出現回落。2022 年 9 月家用空調產量 1015 萬臺,同比增長1.5%;銷量 1038 萬臺,同比增長1.1%;內銷方面,受7、8月渠道補貨的影響,9月內銷增速穩健,9月內銷695 萬臺,同比增長4.5%;外銷方面則仍面臨一定壓力,9月外銷 344 萬臺,同比減少5.1%,但同比降幅較8月繼續收窄;2022 年 1-9 月累計產量 11667 萬臺,同比減少3.1%;銷量 12065 萬臺,同比減少1.3%,其中內銷 6877 萬臺,同比增加0.5%,外銷 5188 萬臺,同比減少3.5%。10月內銷排產較去年同期同比增長17.1%、出口排產同比減少5.2%。隨着雙十一臨近,10月部分經銷商存在促銷備貨動力,表現可能好於9月。目前地產磨底,新訂單回升有限。房地產拖累及出口紅利漸消推動空調內外需走弱。預計下半年內銷3628.2萬臺,同比下降9.5%,預計全年同比下降5.1%。出口方面,三四季度下滑將緩解,下半年出口量爲2496.5萬臺,同比下降4.5%,預計全年出口6580.1萬臺,同比下降3.1%。

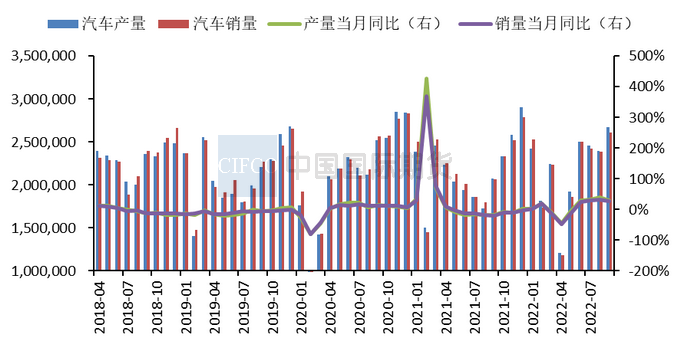

3.3 傳統汽車市場坎坷前行

圖3-5:國內汽車產銷情況 單位:輛、%

資料來源:Wind,中期研究院

圖3-6:國內新能源汽車銷量情況 單位:萬輛

資料來源:Wind,中期研究院

今年上半年汽車市場產銷整體呈現U型,隨後在6、7、8月逐漸回暖。9月汽車產銷快速增長,再創歷史新高,總體呈現“淡季不淡,旺季重現”的局面。9月國內汽車市場產銷分別完成267.2萬輛和261萬輛,環比分別增長11.5%和9.5%,同比分別增長28.1%和25.7%。今年1-9月汽車產銷分別完成1963.2萬輛和1947萬輛,同比分別增長7.4%和4.4%,增速比1-8月擴大2.6%和2.7%。出口方面,9月汽車出口也強勢增長,出口汽車單價提升,國產汽車的綜合競爭力得到增強。10月仍是傳統的汽車銷售旺季,廠商在國慶假期加大了促銷力度,疫情雖在部分地區散發,但仍在可控範圍內,因此10月汽車消費形勢仍將向好。在穩經濟、促消費政策持續作用下,第四季度汽車產銷將繼續保持較快增長,汽車出口延續良好發展勢頭,全年汽車市場將實現穩增長目標。由於電子行業芯片短缺對生產的阻礙將減弱,且汽車行業庫存處於低位,預計2022年我國汽車銷量有望達到2700萬輛,同比增長約3%。目前國內汽車行業正處於成長期向成熟期過渡的階段,正增長仍將是未來市場運行的主旋律。就新能源汽車市場而言,表現相對搶眼。爲推動新能源汽車市場孵化,相關部門在今年5月至12月,組織開展新一輪新能源汽車下鄉活動。同時車輛購稅減半政策也支撐新能源汽車暢銷超出預期。9月新能源汽車產銷分別完成75.5萬輛和70.8萬輛,產銷環比增長9.3%和6.2%,同比分別增長1.1倍和93.9%。1-9月新能源汽車產銷分別完成471.7萬輛和456.7萬輛,同比分別增長1.2倍和1.1倍,市場佔有率達到23.5%。出口方面,9月新能源汽車出口5萬輛,環比下降40.3%,同比增長超過1倍。2022年1-9月,新能源汽車出口38.9萬輛,同比增長超過1倍。中汽協預計今年新能源汽車銷量有望達到550萬輛,同比增長約56%。

04

滬銅上方承壓

宏觀面上,目前美聯儲內部對加息幅度存在分歧,當前市場對美聯儲11月加息75個基點定價,但對12月及以後的加息走勢觀點不太統一。在高通脹背景下,偏鷹格局難改,且全球經濟衰退預期令大宗商品承壓。基本面上,供應端,全球銅精礦供應面臨小幅過剩的局面,隨着加工費的上移,產能不斷釋放,國內電解銅供應形勢也在不斷改善。需求端,在基建投資拉動、新能源及地產竣工改善的支持下,國內銅下遊消費仍具有韌性。總體而言,目前美元指數對滬銅仍有壓制,而滬銅下方底部也存有支撐,預計11月滬銅以區間震蕩行情爲主。主力合約上方壓力位64000元/噸,下方支撐位60800元/噸。

作者:歐陽玉萍 投資諮詢號Z0002627

2022年11月3日