一、中美歐經濟階段性向上共振

中國提前結束疫情管控進入正常化、歐洲經濟下行觸底、美國經濟軟着陸是去年末以來全球風險資產上行的主要推動力。1月以來數據不斷驗證預期,中美歐經濟階段性向上共振邏輯得到強化。

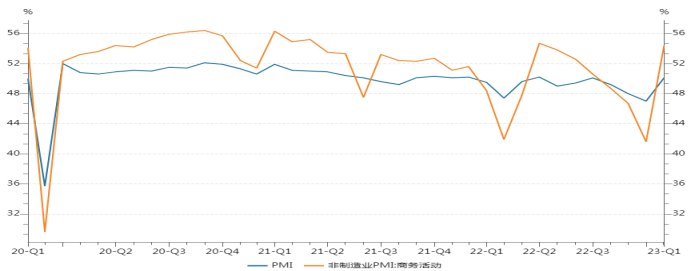

中國自12月結束疫情管控,呈現快速達峯,快速恢復的特點,疫情影響過程較其它國家顯著縮短。在1月上旬全國感染率過峯情況下仍對春節反鄉潮導致二次感染高峯有所顧忌,但實際沒有發生,1月官方制造業和非制造業PMI指數反彈到50榮枯線上方,特別是非制造業指數反彈12.8個百分點,驗證疫情拖累已快速結束。今年一、二季度經濟活動環比和同比強的增長的信心得到強化。

圖一:中國官方制造業和非制造業PMI指數

春節期間新房銷售平淡,但多地二手房市場成交活躍,可關注是否爲新房銷售回溫的先行指標,至少房地產市場的恢復性增長邏輯仍未被證僞。另外傳統上旺季在3月開始,2月生產活動恢復偏慢是預期之中,二季度之前經濟反彈仍無法證僞,當前旺季預期的信心仍強。不過由於1月份中國反彈被過度交易,需要更強的反彈力度才能產生新的推動力,2月可能是等待期。

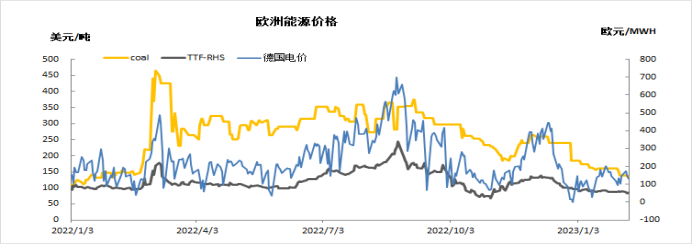

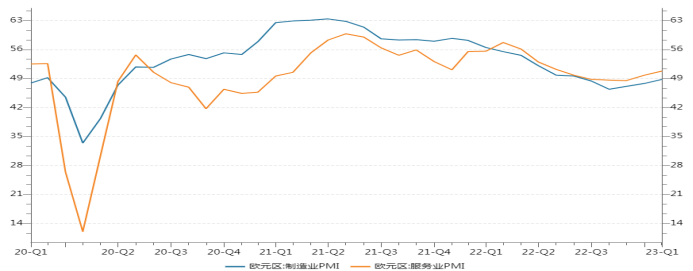

歐元區近期公布的經濟數據驗證經濟持續反彈。PMI景氣指數已經是連續四個月向上,1月PMI綜合指數重新回到50榮枯線上方。歐洲去年H2經濟下行主要原因是能源價格過高造成企業限產和消費擠出。去年10月以後歐盟實施一系列限價措施,歐洲各國普遍實施居民能源價格凍結和補貼政策,四季度天然氣和電價已大幅回落並穩定在2021年末的水平。今年1、2月持續暖冬,天然氣消耗偏低,目前庫存高於過去五年均值,天然氣價格持續回落。隨着冬天過去,能源價格維持低位穩定的信心增強,工業生產有望逐步恢復,歐洲經濟活動反彈有望持續一段時間。

圖二:歐洲能源價格

圖三:歐元區制造業和服務業PMI指數

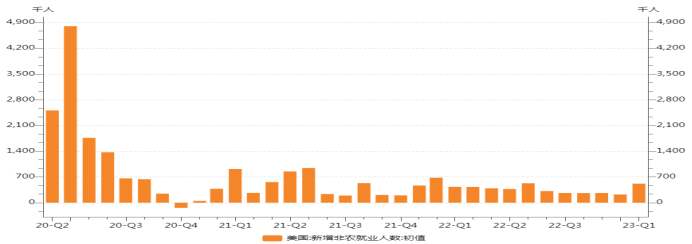

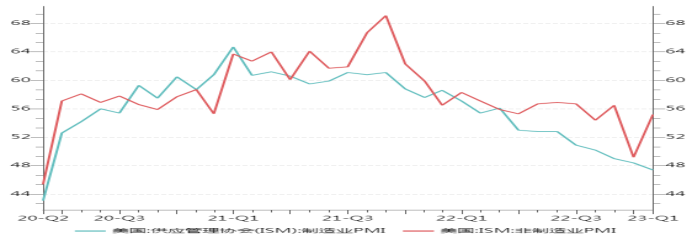

1月美國ISM制造業PMI指數繼續下跌,但非制造業PMI指數大漲6個百分點至55.2,1月非農新增就業人數經季調後大增51.7萬人,失業率降至3.4%的新低,因服務業強韌支撐就業增長,軟着陸的預期進一步得到驗證。葉倫表示50多年來最低的失業率下經濟不可能衰退。

圖四:美國新增非農就業人數

圖五:美國ISM制造業及非制造業PMI指數

之前市場交易聯儲年內降息預期,在超預期就業數據出臺後市場對利率目標的定價上修到5-5.25%,但仍預期年末開啓降息。美元指數在本周開始反彈,技術上看美元指數可能反彈到105-106區域,不過由於底層邏輯是經濟增長向上修正,美元反彈對風險資產的影響可能偏短線。市場接下來等待通脹數據,由於原油價格較去年同期大跌,估計CPI增速保持較快的同比回落,近期仍支撐市場對降息的樂觀預期。

圖六:美國CPI同比增速與WTI油價

總結:1月以來市場交易的中國經濟重啓、歐洲經濟反彈和美國經濟軟着陸都在近期得到驗證,中期利多邏輯強化。中美歐經濟形成階段性反彈共振,支持風險資產上行趨勢。2月還處於季節性淡季,中國穩增長效果等待驗證,疊加美元指數反彈,市場進入觀察期,但強預期將限制風險資產回調幅度,等待預期兌現的新一輪上漲。

二、極端低庫存提供支撐,旺季推動價格向上

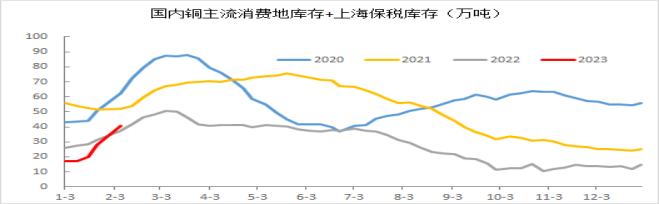

12月至1月中旬國內經歷疫情高峯,導致下遊放假較往年提前,節後累庫水平更高。據SMM統計節後第一周國內主流消費地社會庫存30萬噸,較去年節後第一周高11萬噸,不過保稅庫存12萬噸,較去年節後第一周低14萬噸,總庫存仍保持在近幾年同期最低水平。極端低庫存有利於擡高價格支撐,且一旦需求增加,價格彈性較大。

圖七:SMM統計國內主流消費地庫存+保稅庫存

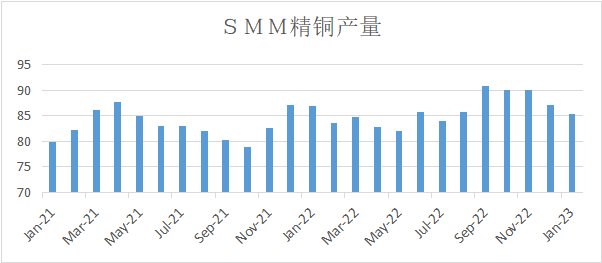

SMM公布了1月精銅產量數據,1月產量85.3萬噸,低於預期的原因是檢修影響較大且新投產能爬產繼續偏慢,預計2月將恢復到89萬噸,但總體看新增產量持續低於預期。受1月比價極度惡化影響,精銅進口環比下降且有煉廠趁機做出口點價,估計節後陸續出口,1、2月精銅淨進口量環比回落。

圖八:SMM精銅月度產量

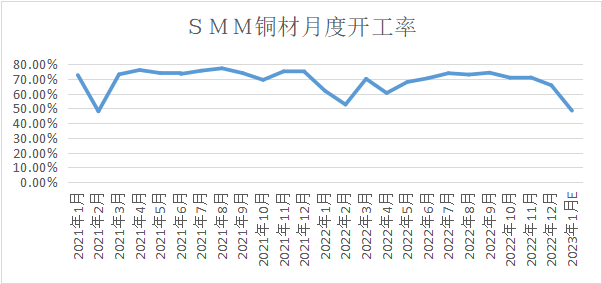

由於疫情結束後農民工返鄉,復工節奏較前兩年更慢,本周下遊基本都開工,但普遍反映新訂單少,大企業以做節前訂單爲主,小企業生產情況差,節後第二周SMM統計的主流加工行業開工率整體低於去年同期。不過經驗上看2月上旬消費還未啓動,明顯進入旺季通常要到3月的第一周,當前表現基本符合正常季節性水平,消費季節性大幅回升的基本格局不變。

圖九:SMM銅材月度開工率

消息面,1月祕魯又有銅礦因抗議活動減產,一度影響到30%的銅產量,本周嘉能可旗下礦山出貨恢復正常。目前國內煉廠精礦庫存充足,暫不影響精銅生產,但去年底以來因前總統被捕引發的社會抗議有愈演愈烈之勢,祕魯銅礦生產幹擾很可能又要大幅超預期。本月CRU已將全球平衡表調整爲短缺16萬噸,原因是中國需求預期上調和南美供應幹擾增加。

總結:中國需求增加和南美供應幹擾增加令今年供需平衡表向短缺修正,目前庫存處於歷史同期最低水平,需求環比大幅增長的確定性強,與全球經濟階段性反彈形成共振,支撐價格上漲。極端低庫存令價格回調空間有限,一旦需求啓動或帶來額外上漲彈性。

三、策略

下遊通常在2月將擇機備貨以待旺季訂單增加,目前處於弱現實強預期階段,但本周華東華南出庫開始增加,隨着企業消化完節前庫存後備貨的壓力會增加。技術形態看67500-66500區域爲中期技術支撐區,本周銅價在68000下方點價已有所體現,滬銅比價和升水結構開始回升,現貨支撐體現。隨着旺季到來價格將震蕩向上,建議背靠支撐區逐步買入,中線持有,等待二季度消費兌現情況,72000-74000爲一季度壓力區。