本周觀點

上周銅價整體區間震蕩,在金屬中表現較強,我們會嘗試回答背後的內在邏輯,以及本周美國CPI對銅價走勢有何影響?觀點方面變化不大:目前仍處於國內復蘇觀察窗口,銅價震蕩整理爲主但下方空間有限,後續傾向於上漲;

銅礦幹擾事件不斷。祕魯、巴拿馬礦山的擾動事件剛剛開始看到緩解的跡象,Freeport在印尼的Grasberg又遭遇洪水停產,預計月底才能恢復,開年以來的種種跡象似乎表明今年銅精礦幹擾率仍將處於高位,各種散發的擾動事件最終將對今年銅精礦供需平衡帶來潛在影響;

平衡表沒有顯著過剩。無論是海外還是國內平衡表,在充分考慮了精煉銅產量增長、以及海外經濟衰退帶來的消費萎縮的情景下,仍然未見明顯過剩,這意味着全年可能很難見到明顯的累庫;

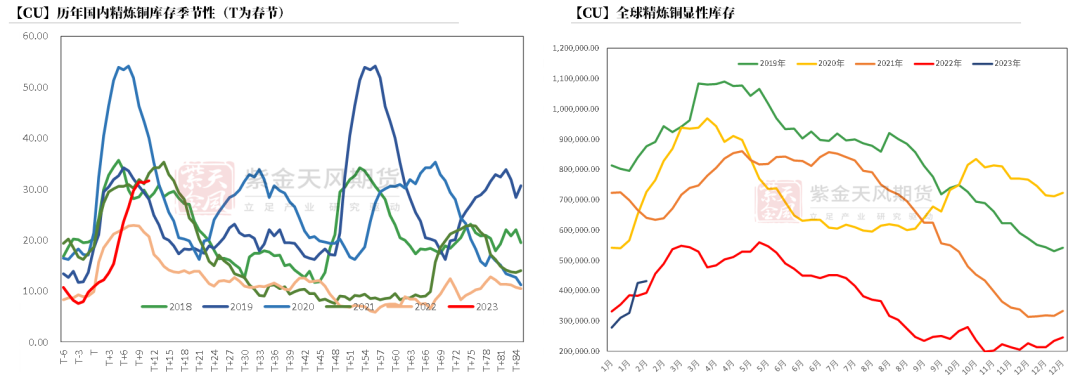

庫存重建的路徑。在國內去庫開始後,根據平衡表的指引,全球精煉銅顯性庫存庫銷比將重新回到3天左右的極低水平,客觀上面臨庫存的重建。歷史上從極低水平回補要麼遇到經濟硬着陸,通過需求的迅速崩塌來完成重建;要麼通過價格中樞的擡升,打出更多的供應同時抑制邊際需求來完成重建。目前看來,海外硬着陸的風險較低、而國內也在促進經濟復蘇,顯然第二條路徑的概率更大;

CPI大概率仍將回落。以上原因可能構成了銅價堅挺的內在邏輯。短期來看,本周美國1月CPI非常重要,我們的CPI模型顯示仍將回落至6.0-6.1%區間,預計將推動銅價反彈,但是反彈持續性有限,一方面1月CPI回落不等於美國通脹沒有韌性,韌性未必會體現在1月,另一方面目前仍然處於對國內復蘇的觀察期;

基本面上,倫銅庫存依然維持較低水平,但考慮春節前比值不利,國內煉廠出口操作,估計3月初LME亞洲倉庫將出現一定增量。另外,短期煉廠繼續操作前期出口貨源,後期暫無大量整船貨源到港,後期LME亞洲倉庫出現增加後,此類國產品牌不排除在比值修復進口盈利後再度轉回國內市場。本周由於面臨當月最後交易日,部分持貨商因基差維持在100元/噸以上,故等待換月後操作,並不急於調降價格出貨,下遊按需接貨,市場周初挺價意願較爲明顯,考慮近期進口貨源彌補有限,預計換月後現貨維持在平水附近,較難出現大貼水報價。如銅價繼續維持平盤整理,下方空間表現有限,預計下遊企業將調整接貨心理價格,庫存存在下修可能性。

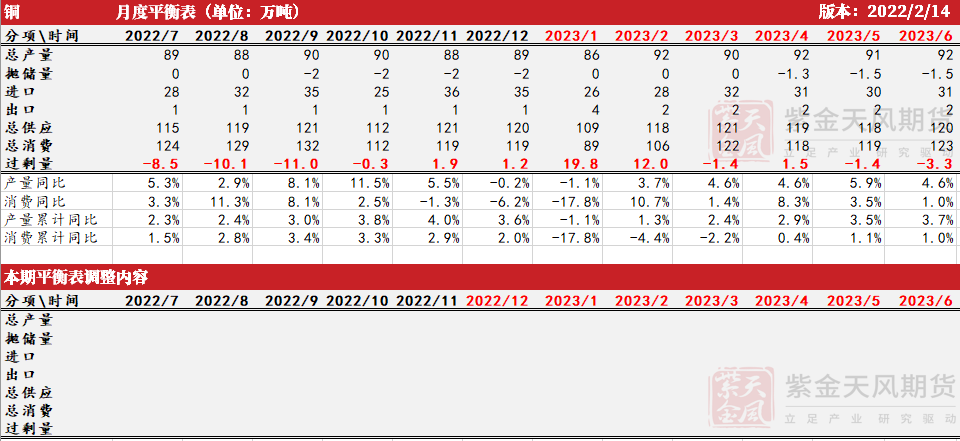

月度平衡表

數據來源:SMM,鋼聯,紫金天風期貨研究所

**周度基本面情況

**

主要礦企新聞更新

* 【First Quantum:與巴拿馬就Cobre Panama銅礦合同的談判取得進展】近期,巴拿馬政府與第一量子表示就Cobre Panama銅礦合同談判取得了進步,並指出雙方將繼續在加拿大和巴拿馬之間的自由貿易協定和國際仲裁規則的框架內進行談判。此前,該銅礦已經暫停了港口的精礦裝載作業,並且由於現場儲存能力有限,如果在2月中旬之前無法發貨,可能有必要關閉該礦。

* 【巴西:批準必和必拓以66億美元收購OZ Minerals】巴西監管機構已經批準了必和必拓以96億澳元(66億美元)收購澳大利亞銅黃金生產商OZ Minerals的計劃。OZ Minerals在巴西有許多業務,包括Santa Lúcia氧化鐵銅金礦,Antas銅金礦,以及該國最大的未開發黃金項目之一CentroGold。如果交易成功,這筆交易將成爲必和必拓2011年以121億美元收購Petrohawk Energy以來澳大利亞最大的礦業交易,並將鞏固該公司作爲全球最大銅生產商之一的地位。

* 【Glencore:恢復祕魯Antapaccay銅礦的運營】此前,Glencore旗下位於祕魯的Antapaccay銅礦在當地人抗議破壞後因安全問題於1月20日關閉,在一些抗議活動減弱後,該公司於1月31日重新開始運營,該礦共關閉約11天。祕魯近期的動蕩除因抗議新總統上任的政治原因外,也有長期以來對祕魯安第斯和亞馬遜地區的貧困水平和歧視感到不滿而加劇。

* 【MMG:祕魯Las Bambas銅礦能夠確保關鍵供應】MMG表示,Las Bambas銅礦能夠確保關鍵供應,使其能夠在道路封鎖阻止關鍵原材料到達後以較低的速度繼續生產。然而,關鍵供應水平仍然很低,如果情況保持不變,Las Bambas將被迫開始一段時間的護理和維護。

* 【Freeport:暫停印尼Grasberg銅礦運營】2月12日,自由港已暫停其Grasberg礦的採礦和加工工作,此前暴雨和山體滑坡引發的洪水和泥石流損壞了其工廠內的礦道。預計2023年第一季度的銷售額將低於此前1月份提供的9億磅銅和30萬盎司黃金的指導,運營可以在2月底前恢復。2022年Grasberg銅總產量爲74.8萬噸。

數據來源:根據新聞整理,紫金天風期貨研究所

銅精礦/粗銅加工費

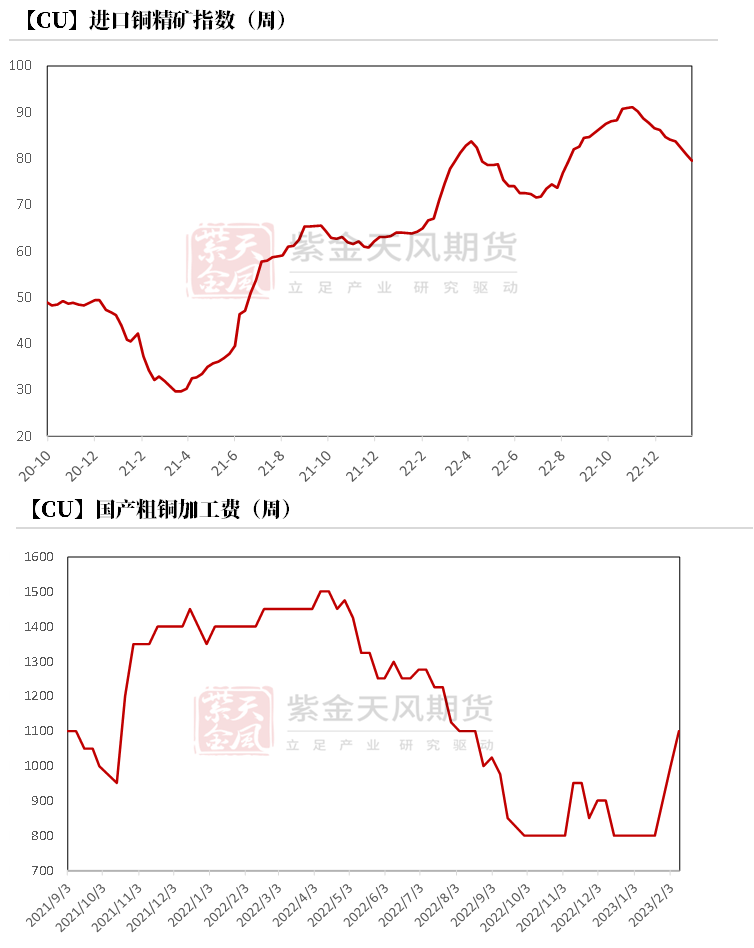

* 銅精礦方面,上周五2月3日SMM進口銅精礦指數(周)報79.38美元/噸,較前一周下跌1.35美元/噸,繼續9連降。本周銅精礦現貨TC維穩,仍存下行壓力。供應端的幹擾依舊較大。祕魯的抗議活動繼續幹擾礦山的運營和運輸,部分礦山有一定恢復,印尼的銅精礦發運並不順暢。賣方主流報盤在70中位附近,冶煉廠回盤至80低位附近,主流交易3月份之後發運的貨物。供應端幹擾仍是影響TC的主要因素。本周,國內礦現貨市場活躍度維持穩定,春節過後,市場詢報盤整體態勢有所回暖,但成交依然偏清淡,個別煉廠有現貨補庫的需求,但受進口礦幹擾率的影響,採購仍持謹慎觀望態度。

* 上周,當地時間2月6日,土耳其連續發生了兩次7.8級強震,另外還有數十次餘震。震中位於土耳其南部,而土耳其銅礦主要在北部和東部,因此對銅精礦影響較小。北部的四個礦分別爲Kure、Cayeli、Murgul、Cerattepe,東部的兩個礦爲Ergani、Siirt Madenkoy。2022年,土耳其銅精礦產量爲10.9萬金屬噸,同比減少4.4%。2022年,中國從土耳其進口銅精礦10.7萬噸,僅爲總進口量的0.42%,因此對中國銅精礦進口影響較小。

數據來源:SMM,紫金天風期貨研究所

銅精礦港口數據

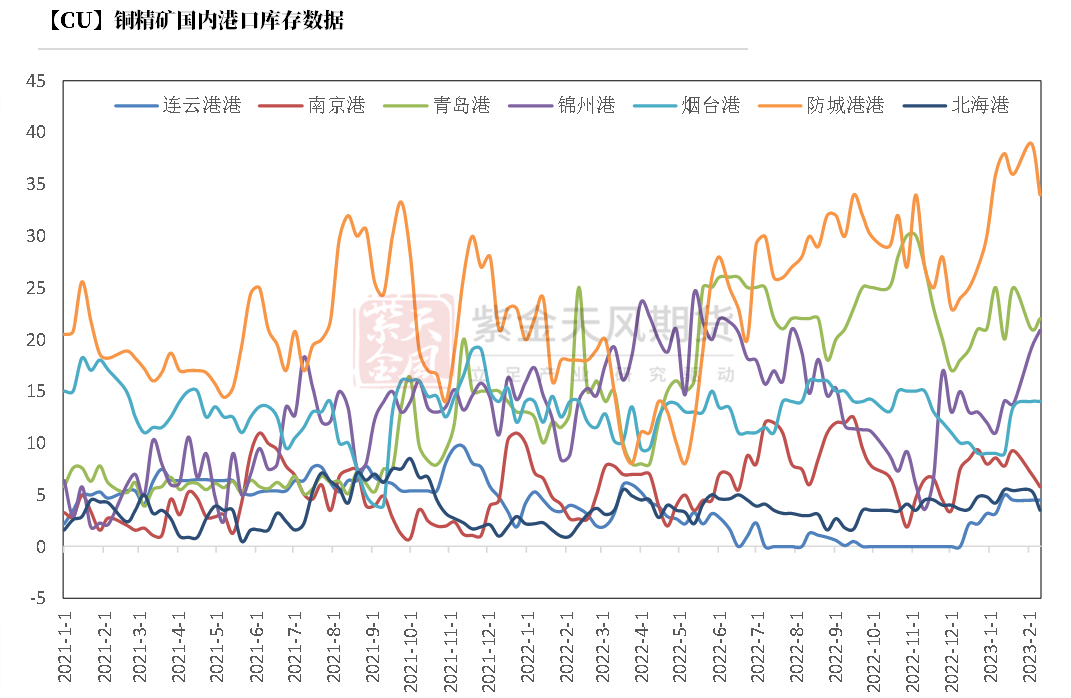

* 上周,中國7個主流港口進口銅精礦當周庫存爲104.7萬噸,較上周環比減5.4萬噸。分港口來看,南京港及防城港港均現下降。

數據來源:鋼聯,紫金天風期貨研究所

冶煉利潤

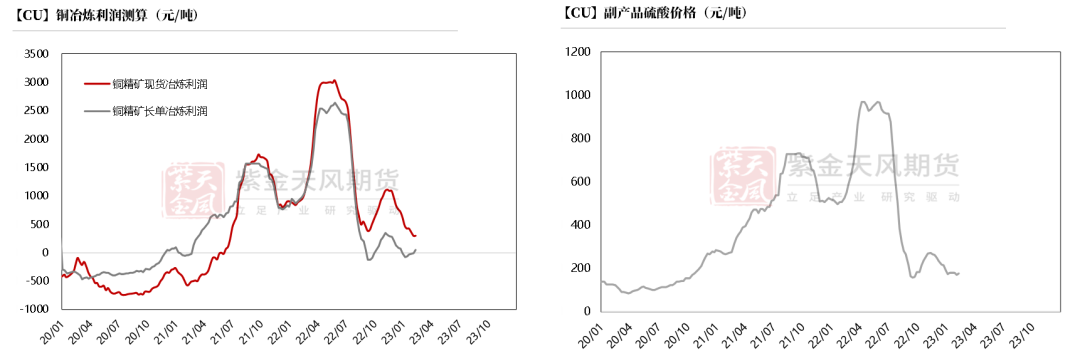

* 上周,銅精礦現貨與長單冶煉利潤盈利空間依然有限,不過由於零單TC繼續回調,一方面長單重回盈利狀態,盈利水平在50元/噸左右,但零單盈利水平依然維持在300元/噸左右的水平,未見明顯變動。

數據來源:SMM,紫金天風期貨研究所

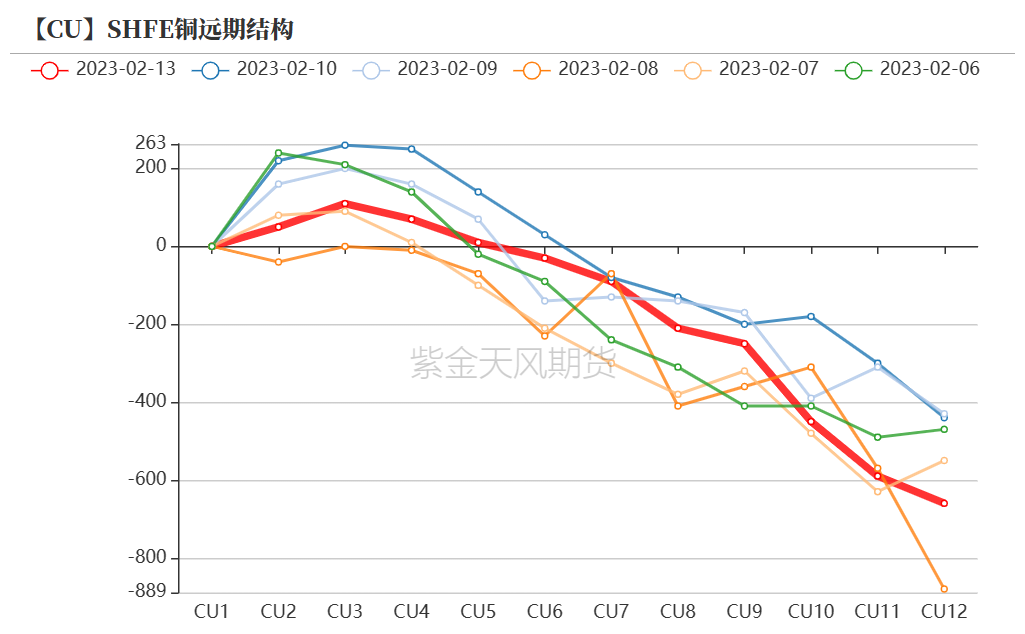

滬銅價差結構

* 上周,銅價維持弱勢運行,下遊逐步回歸市場,但由於進一步對銅價持悲觀態度,並未急於入市接貨,部分硬性貨源青睞非標非注冊品牌,但由於近期進口維持虧損,到港貨源也有限,供應吃緊,故此類貨源與溼法及平水銅價差迅速收窄。貿易商缺乏投機空間,低價貨源有限,流轉積極性一般。市場緩慢消化春節期間出現的累庫貨源,尤其以華南地區表現更爲明顯。華北地區多等待長單周期結束前操作,表現更爲疲弱。本周由於面臨當月最後交易日,部分持貨商因基差維持在100元/噸以上,故等待換月後操作,並不急於調降價格出貨,下遊按需接貨,市場周初挺價意願較爲明顯,考慮近期進口貨源彌補有限,預計換月後現貨維持在平水附近,較難出現大貼水報價。

數據來源:SMM,紫金天風期貨研究所

倫銅結構曲線

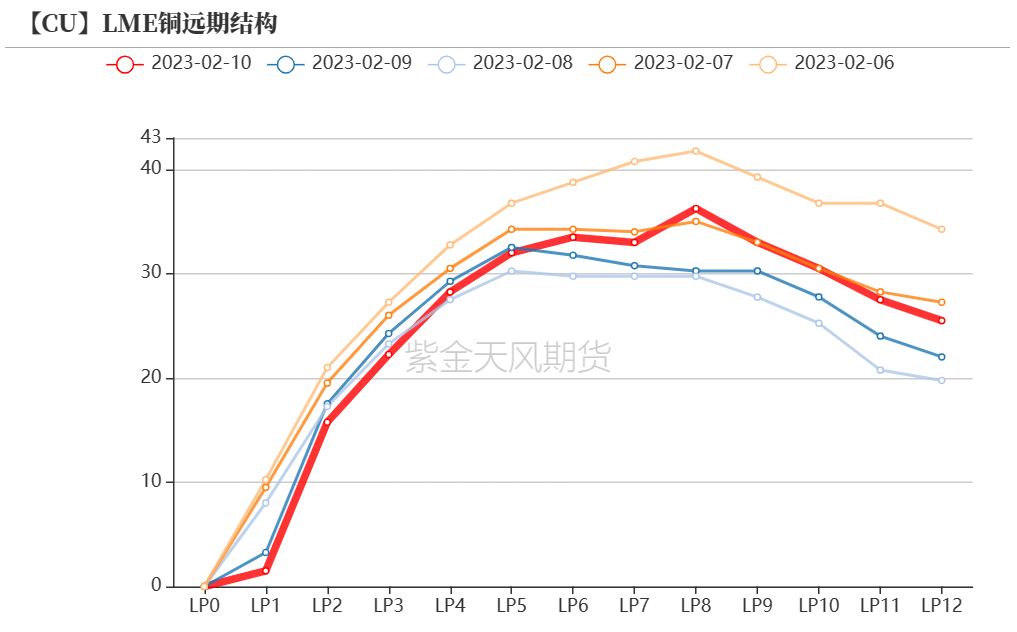

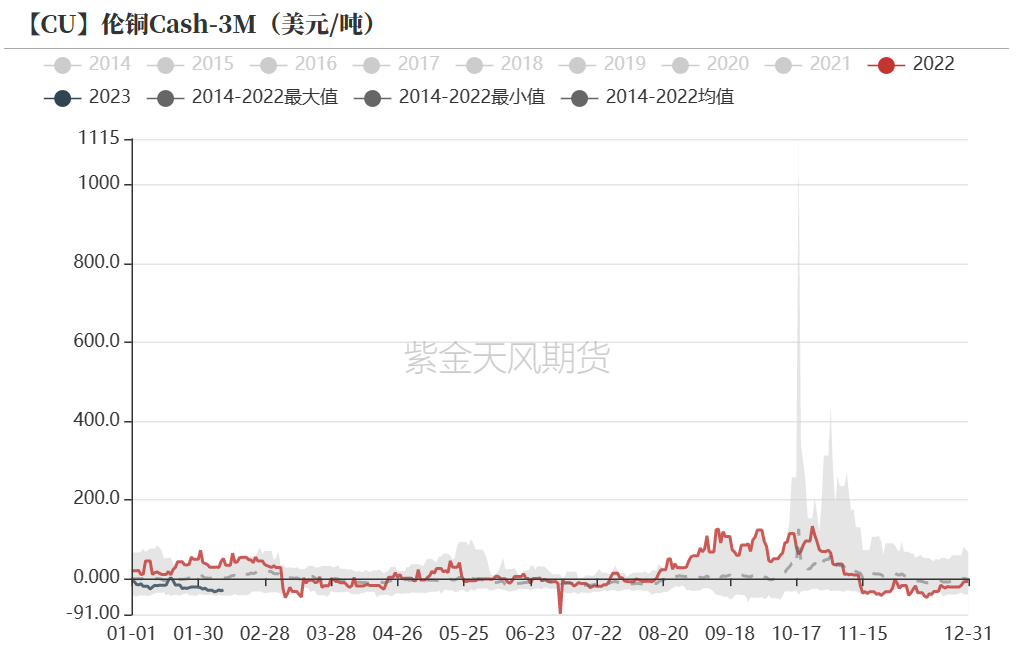

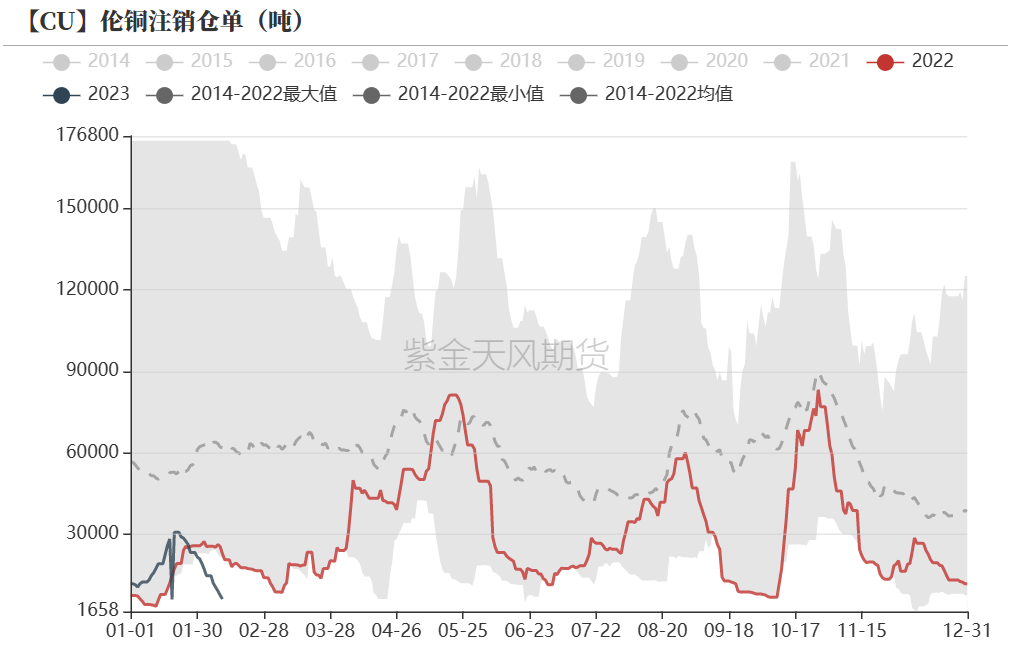

* 截至2月10日,倫銅庫存下降6.31萬噸附近,注銷倉單比例下降至9.9%左右。同時,cash月貼水28美元/噸附近。從庫存間流動來看,鹿特丹倉庫依然爲主要變動倉庫。後期來看,倫銅庫存依然維持較低水平,但考慮春節前比值不利,國內煉廠出口操作,估計3月初LME亞洲倉庫將出現一定增量。

數據來源:Wind,紫金天風期貨研究所

倫銅持倉與倉單集中度

* LME的Futures Banding Report顯示銅價多頭持倉將遠期調整至短期,同時短期持倉倉位下降,空頭短期持倉增加,且遠期倉位有所加重。短期多空分歧加劇,但遠期走勢依然存在一定壓力。

* Cash Report、Warrant Banding Report顯示市場集中度基本持平。

數據來源:Bloomberg,紫金天風期貨研究所

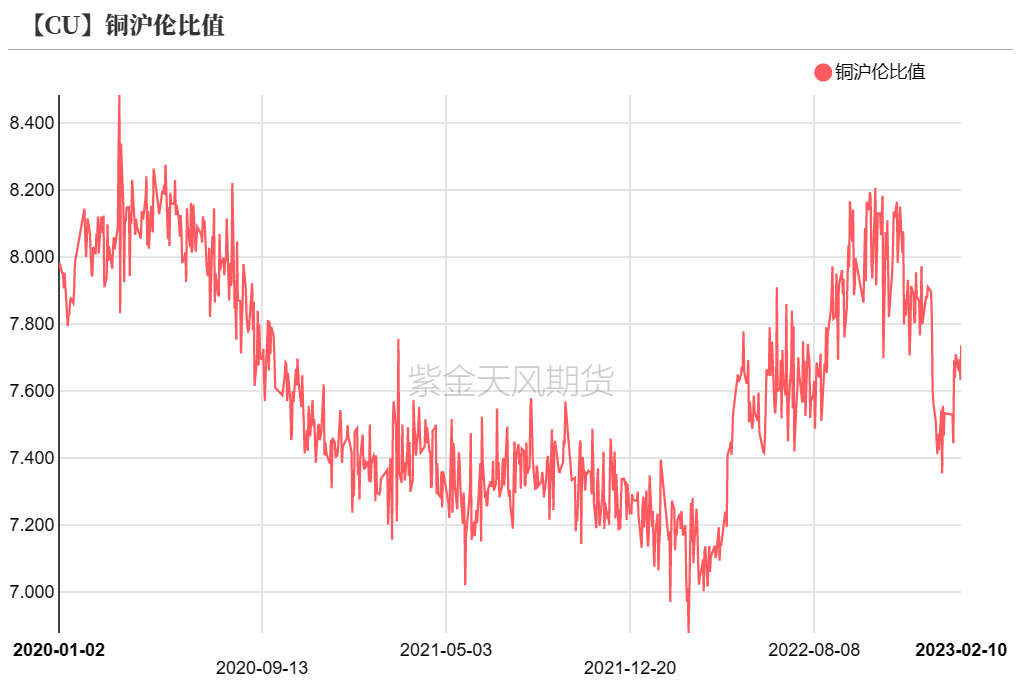

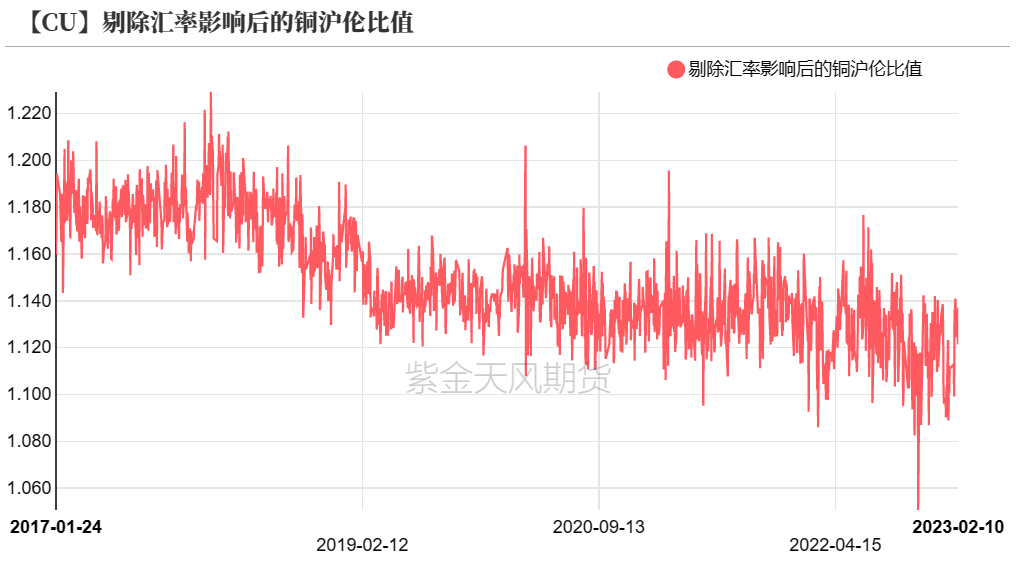

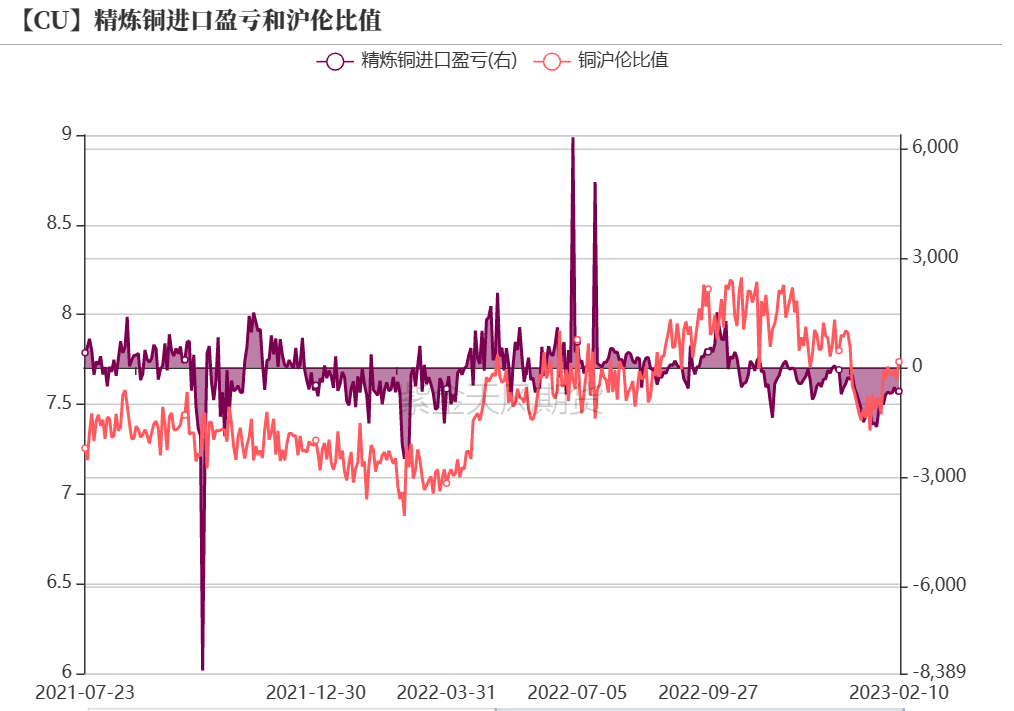

滬倫比值變動

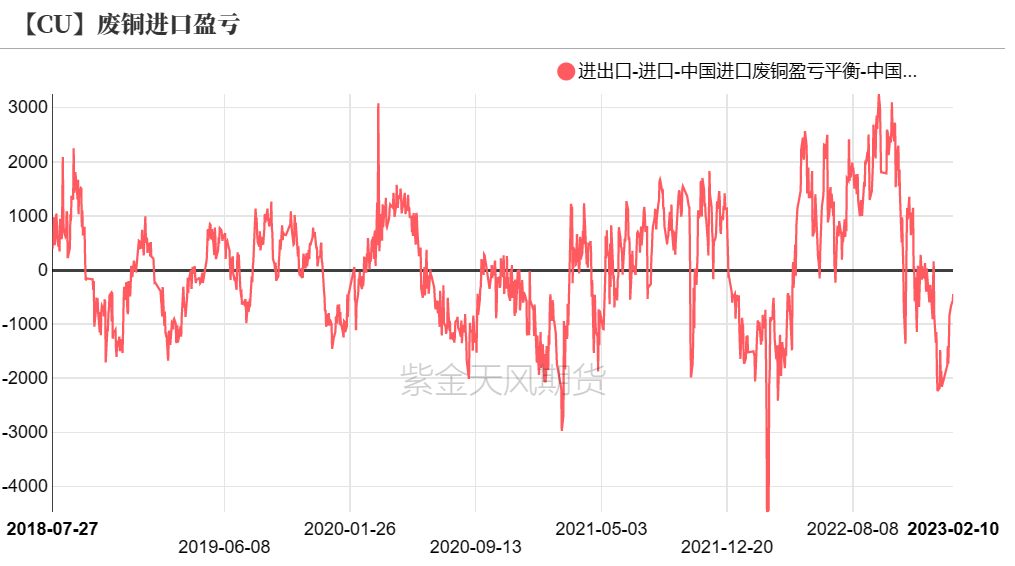

* 近期,隨着人民幣匯率維持強勢,滬倫比值小幅修復,但進口依然維持虧損,虧損空間在500-600元/噸左右。後期來看,短期煉廠繼續操作前期出口貨源,後期暫無大量整船貨源到港,後期LME亞洲倉庫出現增加後,此類國產品牌不排除在比值修復進口盈利後再度轉回國內市場。

數據來源:紫金天風期貨研究所

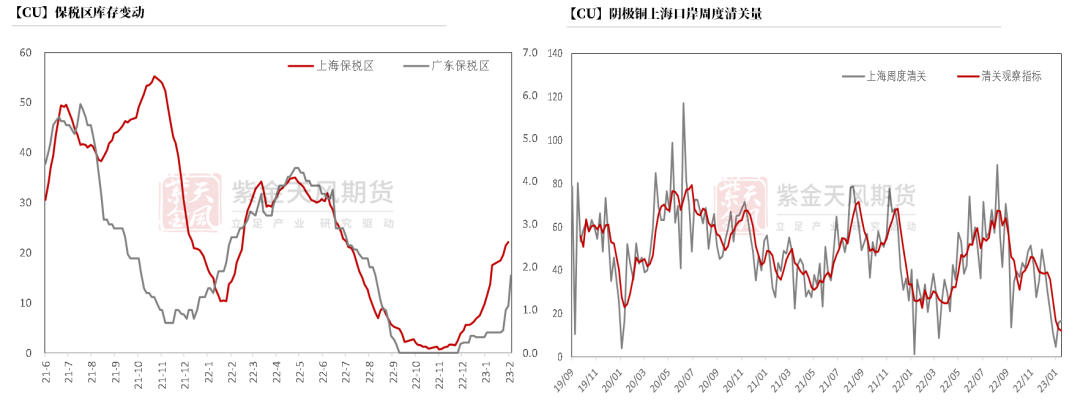

保稅區庫存變動以及上海口岸到港量

* 近期進口再度虧損,國內煉廠開始出口保稅區操作。上周進口操作依然有限,到船貨源進入保稅區與直接清基本對半,最終上海保稅區庫存維持增勢,總量略增至22.15萬噸左右。從清關數量來看,由於比值不利,上周清關量下降至1.66萬噸。近期清關主流品牌爲:國產、智利、日本、韓國等品牌。另外,廣東保稅區庫存增至1.8萬噸。

數據來源:SHMET,紫金天風期貨研究所

上海口岸周度清關及出口量

* 上周,到港船貨數量增加至3.22萬噸附近,另外節後依然有部分國內入保稅區,周度電解銅出口至保稅區量增加至1.027萬噸。周度精煉銅出口境外量爲0.3千噸。

數據來源:SHMET,紫金天風期貨研究所

月度進出口量及觀察指標

數據來源::SHMET,紫金天風期貨研究所

廢銅市場

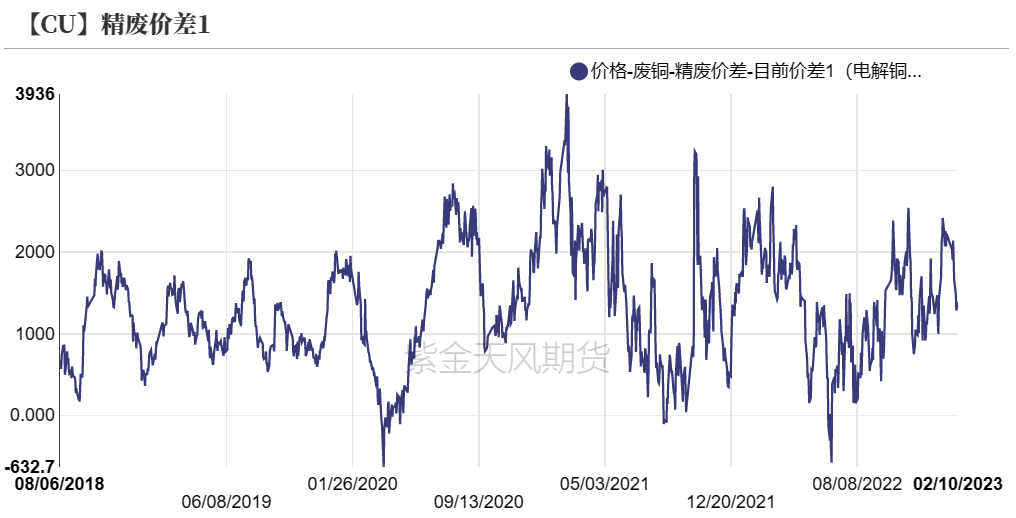

* 截至2月10日,光亮銅與電解銅的含稅精廢價差回落至1300元/噸左右,廢銅進口維持在虧損狀態。廢紫銅方面,本周期銅震蕩調整爲主,廢銅價格持穩運行。元宵節後市場基本復蘇,由於上周貨商已適當拋貨,庫存壓力得以釋放,故本周貨商多持謹慎觀望態度,而貿易商多空情緒交織,方向不明朗,市場交投氛圍偏淡。下遊銅廠陸續復工復產,採購需求基本恢復,但受限於市場消費兌現不及預期,廠家成品訂單欠佳,疊加原料庫存壓力較小,故原料採購基本滿足日常用量即停,同時市面頑固貨源並未鬆動,多數廠家不願加價收購,多以銷定採爲主,使得本周成交保持較低水平。廢黃銅方面,持貨商因現階段市場走向尚未明朗,出貨意願較低,保持觀望態勢。市場交易羣體主要以低庫存的貿易商和持貨商爲主,低價掃貨補庫。就貨商反應情況來看,市場廢黃銅貨源緊缺情況有所好轉,加之進口貨源釋放,但目前進口廢銅利潤倒掛嚴重,貨商捂貨惜售。元宵節後下遊黃銅廠家復工復產節奏加快,廢黃銅下遊加工廠採購意願稍有回升。現階段終端消費需求回暖,市場預期信心較強,都有爲二三季度生產進行原料備庫的打算,但部分廠家成品庫存較高,會暫緩投產腳步,因而採購報價較低。

數據來源:SMM,鋼聯,紫金天風期貨研究所

下遊企業及終端

* 上周銅價小幅回落,元宵後企業整體復工情況如何呢?具體如下:

* 精銅制杆:隨着節後復工市場重啓,精銅杆企業節前儲備的原料、成品庫存陸續消耗,企業開工能力急待提升。從調研了解的情況來看,精銅杆企業目前已經恢復節前生產水平,目前市場整體復產進度接近100%,企業產能利用率明顯大幅提升,精銅杆企業產能利用率穩中有進。長三角市場成交較上周環比小幅下滑,由於周初銅價的持續下跌,刺激終端企業採購意願,故前半周市場成交表現不錯;但隨着下半周的精廢差擴大,精銅杆優勢減弱,部分訂單需求轉至再生銅杆端,市場交投活躍度降低。北方市場成交不溫不火,主要由於當地市場復產進度慢於其他市場,而且由於市場看空預期較爲濃厚,終端客戶的新增訂單有限,因此線纜企業以按需採購爲主,該地區多消耗節前庫存,目前區域內企業復產進度隨着市場回暖也將逐漸加快。華南市場成交主要集中於上半段,由於價格下跌明顯,市場零單成交情況明顯轉好,而且長單進度也在加快;不過由於近兩日銅價表現趨弱,多數線纜企業觀望態度依舊存在,按需補庫、優先耗庫仍爲華南市場的主要現狀。

* 再生制杆:上周再生銅杆企業復產效率明顯高於之前,多數再生銅杆企業皆已進入常規生產階段,元宵節後最後一批再生銅杆企業復產也已完成,目前市場整體復工復產進度也基本能達到95%以上,雖存在個別企業尚未恢復生產,但因產能不大影響相對較小;因再生銅杆企業復產進度慢於精銅杆企業,預計對2月整體銅杆市場產出有一定影響。

* 銅管:上周,銅管工廠開工基本恢復,裝置負荷區域性上調,市場需求存向好預期,帶動產量增加。周後來看,銅管工廠過節停車裝置目前多已恢復生產,下遊終端陸續恢復中,市場心態較積極,整體拉動銅管開工。

* 銅板帶:上周是春節後交易第二周,大多數銅板帶企業以及貿易商進入生產貿易狀態,市場上盤報盤增多,物流運輸也恢復常態,銅板帶供應也進入正常生產狀態,整體本周銅板帶產量回升,加之銅價小幅回落,銅板帶現貨市場價格下跌,加之疫情有效放開,經濟穩步增長,目前銅板帶終端企業陸續復工,整體銅板帶市場活躍度緩慢修復,周訂單增加29%以上,市場交投尚可。

* 銅棒:正月十五過後,銅棒企業陸續復工復產,多數企業慢慢提高產能,產量有所增加,但較年前還是有一定差距,由於春節假期剛剛結束,下遊企業詢盤較爲積極,備貨情緒依舊高漲,市場訂單穩中有升,不過目前還有部分小型企業目前還在溫爐狀態,需要逐步恢復產能,爭取在月底之前恢復至年前狀態。

庫存變動

* 上周,LME庫存持續下降,國內庫存在快速累庫後,增幅有所放緩,隨着元宵後下遊工廠逐步回歸,部分地區開始逐步消化現貨庫存。後期來看,如銅價繼續維持平盤整理,下方空間表現有限,預計下遊企業將調整接貨心理價格,庫存存在下修可能性。

數據來源:SMM,Wind,紫金天風期貨研究所

上海地區社會庫存

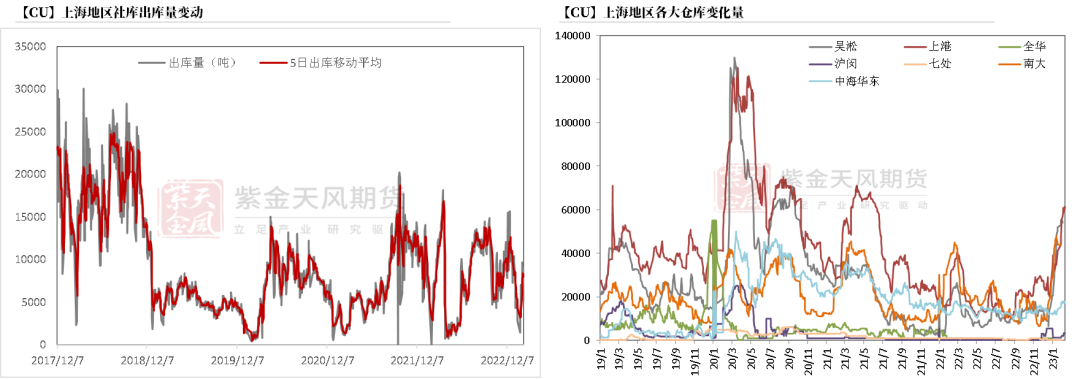

* 上周,上海庫存激增至18萬噸左右。江浙一帶,大型銅加工企業集中,訂單穩定,且工廠規模化管理成熟,多數加工企業在假期保持正常運轉,春節期間均備有一定原料庫存。節後歸來,下遊拿貨預期仍在貼水較大位置,但持貨商大貼水出貨意願較低,供需雙方存分歧,故上海地區現貨貼水僅表現收窄。但本周初,現貨已開始轉爲小幅升水報價,逐步趨於華南地區。

數據來源:鋼聯,SMM,紫金天風期貨研究所

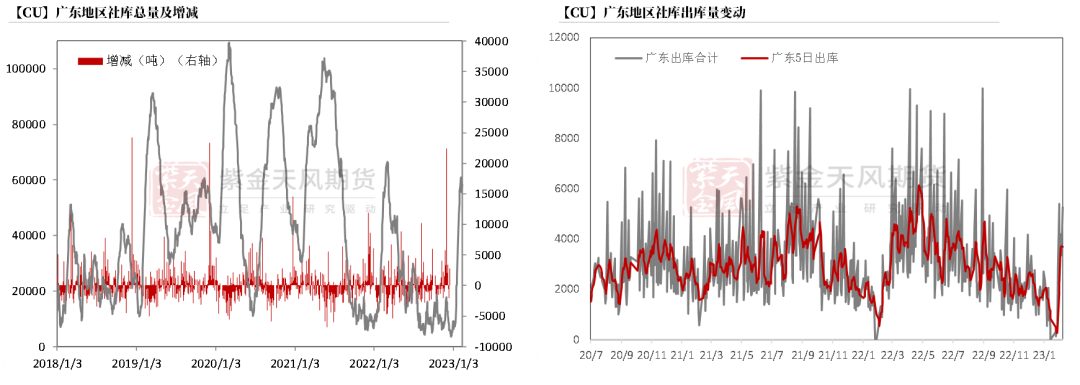

廣東地區社會庫存

* 上周,廣東地區庫存總量激增至5.8萬噸左右。正月十五過後,各地工廠逐漸復工復產,下遊入市買興提高。不過,與上海地區不同,由於春節假期前廣東周邊地區下遊工廠提前開啓放假計劃,且春節前銅價走勢偏強,亦使得部分下遊備貨意願退縮,故節後歸來廣東地區消費起色較快,導致廣東地區現貨升水回升速度明顯快於上海地區,從廣東日度出庫量亦可驗證。

數據來源:鋼聯,紫金天風期貨研究所

無錫地區社會庫存

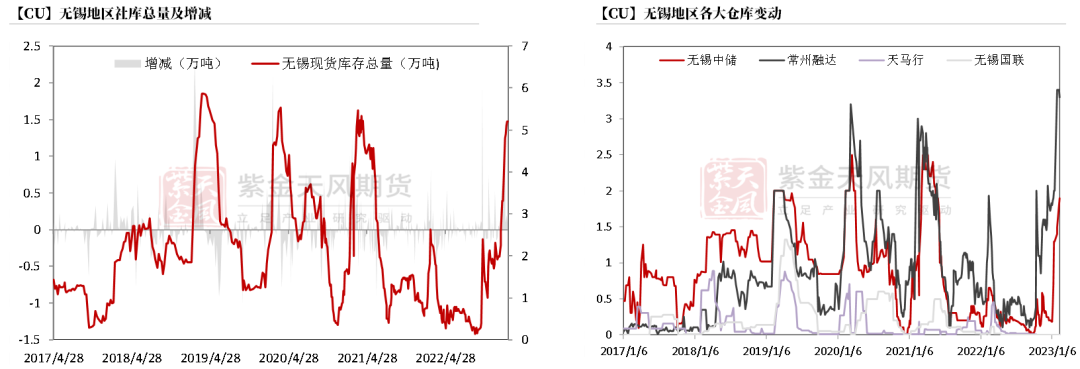

* 節後,江蘇無錫地區庫存微增至5.2萬噸,相對其他地區,無錫地區庫存增幅較爲有限。

數據來源:鋼聯,紫金天風期貨研究所

CFTC持倉(本周數據未更新)

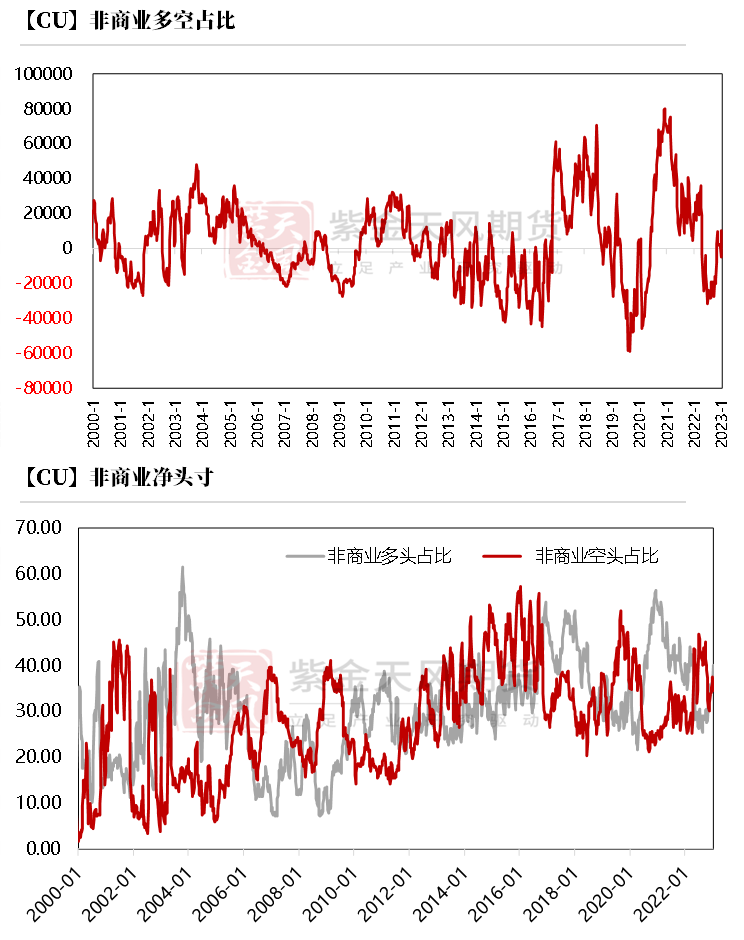

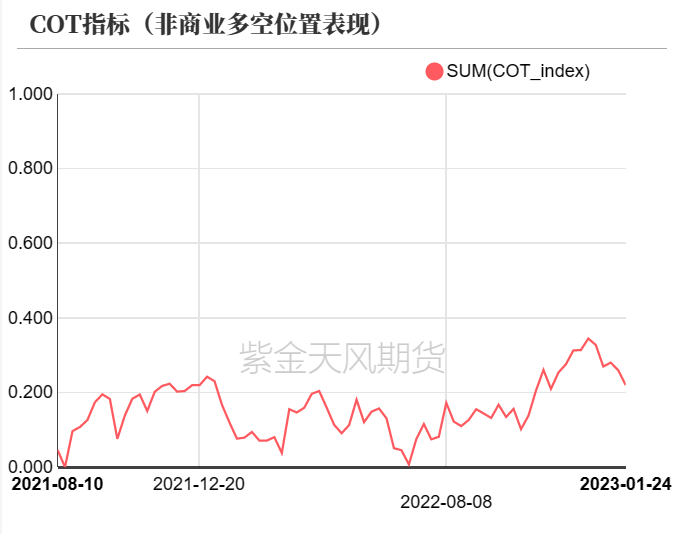

* 從1月24日的CFTC持倉來看,非商業多頭與空頭持倉佔比分別爲41.2%、31.8%,多頭減少0.9%,空頭減少2.3%,市場多空雙雙減倉。

* 非商業淨多頭持倉爲20170張,COT指標爲0.524,利多氛圍較前期增加。

數據來源:Wind,紫金天風期貨研究所

作者:衛來

從業資格證號:F3082677

交易諮詢證號:Z0016201

聯系方式:weilai@zjtfqh.com

聯系人:周小鷗

從業資格證號:F03093454

聯系方式:zhouxiaoou@zjtfqh.com

聯系人:徐婉秋

從業資格證號:F3070596

聯系方式:xuwanqiu@zjtfqh.com