策略回顧及本期策略推薦:

1、棕櫚油1905合約4700附近多單,止損參考4600,已止損,虧損100點。

2、黃金1906合約289附近入場多單已止損,虧損參考285,虧損4個點。

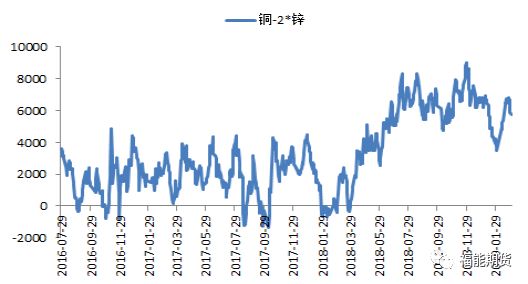

3、多銅空鋅(持倉比1:2),入場位價差(銅-2*鋅)6300的套利單子入場位附近離場。

繼續持有策略

1、442-446附近空原油1904合約,止損參考460,目標暫看415-420。

2、繼續持有策略6500附近入場做空PVC1905合約,止損參考6650,目標暫看6300。

本期新策略推薦:

1、建議鐵礦1909合約可於555-560附近入多,止損530,目標610。

**

**

市場綜述

今年以來股指和商品都呈現持續反彈勢頭,股指表現更勝一籌,其中IF主力漲幅近28%,遠超過商品指數。上周文華商品指數繼續上行,商品指數持續上漲,主要是中美貿易階段性好轉加上政策預期下資金流動性好轉推動。分版塊來看,上周工業品漲幅領先農產品,工業品中動力煤漲幅居前,因內蒙煤炭事故加上兩會期間安檢整頓加緊,整體供應受影響。其次有色金屬在中美貿易摩擦趨緩的預期下整體表現偏強。貴金屬繼續走弱,黃金於前低獲支撐。原油端化工品周五全線加速上漲,主要是原油表現較強勁。農產品先跌後漲,周線漲幅不明顯,其中菜籽類菜粕菜油領漲,主要是國內進口證書限量發放所引起的。

宏觀分析

宏觀上看,2月財新制造業PMI 49.9,較前值大幅反彈1.6個百分點至三個月高位,但仍略低於榮枯線。商品股指雙雙走強一方面來自國內政策支持一方面來自貨幣相對寬鬆的環境。本周末消息較多,一年一度的兩會於3月3日召開並於13日上午閉幕。兩會期間重點關注政策導向將影響市場走向。另外,美國貿易代表辦公室宣布,對18年9月加徵關稅的自華進口商品,不提高加徵稅稅率,繼續保持10%。談判順利有利於經濟發展,因此制造業等發展前景樂觀,有利於銅、鋁、螺紋等金屬商品,以及原油、煤炭等能源類商品價格。

主要品種分析:

1、文華商品周線

文華商品指數持續反彈,短期均線拐頭呈現支撐,上方壓力位逐步顯現,當前貨幣流動性仍相對寬鬆,加上中美經濟環境好轉,都有利於商品表現。預計商品指數仍是偏強震蕩。

2、美原油指數周線

最新消息OPEC成員國2019年減產執行率101%,2月石油產量較1月減30萬桶至3068萬桶/日,創2015年以來最低;同時美國石油活躍鑽井數減少,供應端利好油價。供應面對原油的支撐筆者認爲將有所弱化,短期原油或面臨回調風險,主要原因是沙特減產已經接近極限,利比亞產出趨於正常。國內原油1904合約,跌破10日均線。操作上建議上周策略繼續持有,缺口442-446附近空原油1904合約,止損參考460,目標暫看415-420。

3、 PVC1905日線

需求端來看目前處於PVC季節性需求淡季,下遊以剛需採購爲主,下遊無加大備貨意願,需求釋放緩慢;而供應端,利潤較高,處於滿廠狀態,3、4月份金昱元與北元的投產可能較大,加大供應壓力。因此,PVC季節性供應過剩或壓制價格走弱。操作上建議上周策略繼續持有,即6500附近入場做空1905合約,止損參考6650,目標暫看6300。

4、鐵礦1909周線

今年以來鐵礦反彈高度居前,主要是供應端出現明顯收緊預期。從基本面看四大礦山發貨量大概率會在旺季中出現同比減少的情況,巴西發貨量的減少可能在3月份會逐漸體現,到中國基本在4月份左右,下遊鋼廠低庫存運行,由於庫存本就偏低,特別是港口庫存,鋼廠逐步開始按需拿貨。鐵礦遠月供需仍然可期,遠月可以嘗試逢低買入,從供需格局上,三季度對應的09盤面支撐較強,可以嘗試逢低買入。建議鐵礦1909合約可於555-560附近入多,止損530,目標610。

5、銅與鋅價差

前期從強弱關系對比入場的銅鋅套利單,整體走勢震蕩趨勢性不強,因此建議入場位附近離場。前期多銅空鋅(持倉比1:2),入場位價差(銅-2*鋅)6300的套利單子離場。