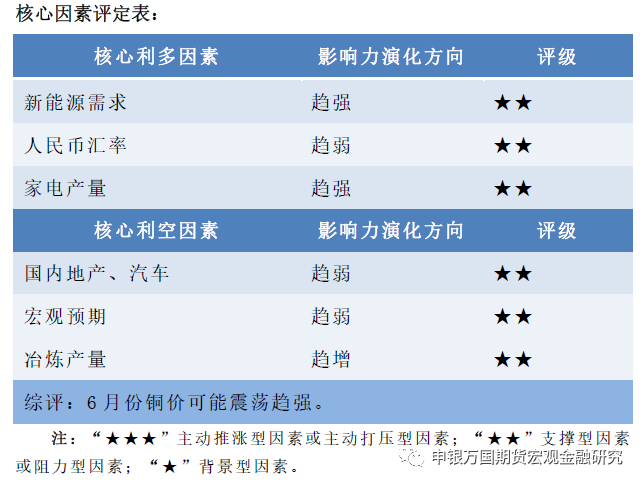

摘要

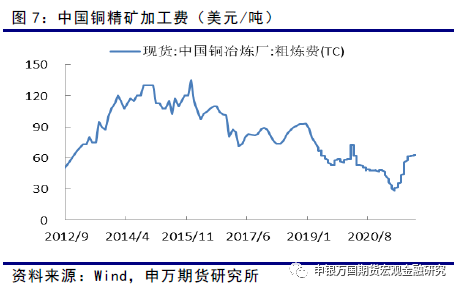

* 最新周度銅精礦加工費爲88.1美元,延續持續擴大的勢頭,意味着礦供應充裕,目前的精礦加工費爲五年最好水平。

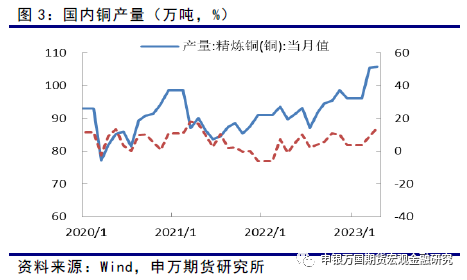

* 國內4月份精煉銅產量105.9萬噸,同比增長14.1%。連續第二個月超過百萬噸,創歷史最高單月產量。

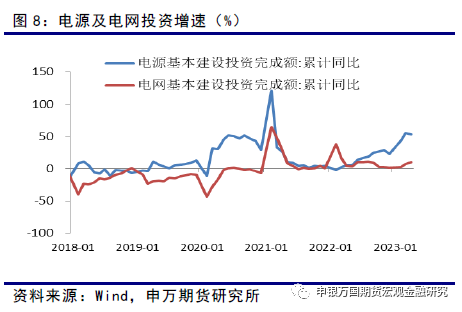

* 國內下遊各終端行業除地產外,均表現尚好。1-4月份,電源投資同比增長53.6%。其中,太陽能裝機同比增長156.3%。電網工程完成投資同比增長10.3%。

* 盡管全球供應增加明顯,但全球需求在國內電力投資和空調產量高增長的帶動下,供求仍可能出現輕微缺口。

正文

01

6月份操作策略

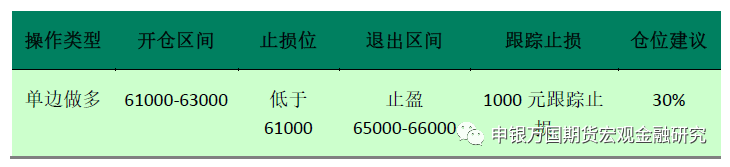

1、區間操作

6月份,建議關注銅2308合約單邊做多操作機會,具體操作見下表。總倉位控制在30%左右。策略止損後,如果滿足開倉條件,可重新進入,總止損次數不超過3次。關注基本面因素變化,如果基本面出現明顯改善,可適當延長策略。

2、跨市對衝操作

6月份,建議兩市遠期比值7.9以下賣LME買上期所跨市對衝策略,目前兩市比值達到7.95左右,遠期更遠離進口成本,期限結構有利於此操作,需要關注和規避人民幣匯率風險。

3、套期保值操作建議

預計美聯儲加息進入尾聲,貨幣政策可能轉向。銅供需兩旺,供求差異略有缺口,新能源仍是銅需求的主要動力。銅價中期可能止跌回升,建議控制好總倉位、資金和入市點選取,建議擇機買入保值。

02

行情分析

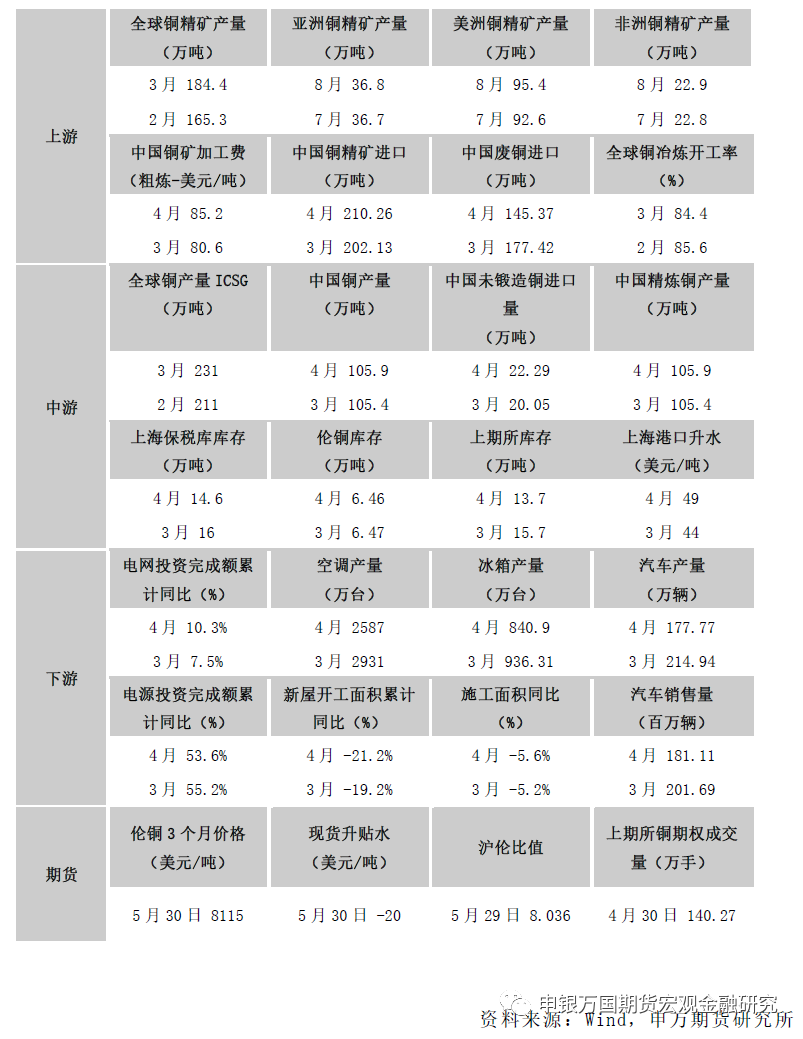

1、關鍵數據表

2、產業鏈情況

*剛果(金)或取代祕魯銅生產國地位

諮詢公司伍德·麥肯茲(Wood Mackenzie)周二發布的報告顯示,隨着安第斯地區礦業巨擘的產出增長放緩,剛果(金)可能在未來幾年超越全球第二大銅生產國祕魯,並拉近與頭號產銅國智利的距離。伍德·麥肯茲的董事在利馬的一次礦業活動中援引官方數據稱,2022年剛果(金)的銅產量幾乎與祕魯持平,當時祕魯報告銅產量爲244萬噸。智利當年銅產量爲530萬噸。

*Las Bambas銅礦預計未來幾年將在祕魯投資20億美元

五礦資源旗下Las Bambas銅礦總經理表示,仍預計未來幾年將投資20億美元,以擴大其在祕魯的業務。小財注:投資計劃並非新聞,但Las Bambas礦多次面臨抗議活動,運營被打斷,比如今年早些時候。

*必和必拓利用先進技術提高Escondida銅礦回收率

必和必拓集團周二表示,該公司已與微軟公司合作,通過使用機器學習和人工智能,提高智利Escondida銅礦的回收率。該礦爲全球最大銅礦。尋找和建造新礦成本高、難度大,而且可能需要10年以上的時間,因此礦商正在尋求利用新技術從現有礦山和流程中獲得更多金屬。必和必拓首席技術官Laura Tyler在公司聲明中表示:“我們預計下一波採礦業浪潮將源自數字技術的先進應用。”必和必拓表示,通過運用礦場加工礦石的實時數據,並結合來自微軟Azure平臺基於人工智能的建議,運營商將能夠調整影響礦石加工和回收率的變量。

*新的“銅委員會”旨在促進阿根廷的銅項目

阿根廷礦業企業家協會的一批公司成立了一個“銅委員會”,以推動220億美元的投資,這將有利於西部省份Catamarca、Salta和San Juan的銅項目。礦業祕書處提供的數據顯示,這些項目總共有6310萬噸銅資源,每年可生產120萬噸銅。

*智利Centinela銅礦的工會接受了避免罷工的提議

Antofagasta的智利Centinela礦山的主管接受避免罷工的合同談判。工會在一份聲明中說,這項提議將由雙方正式確定。它補充說,它將考慮 到“所實現的每一個條件都將適當納入未來三年管理我們的集體協議。”

3、行情圖解

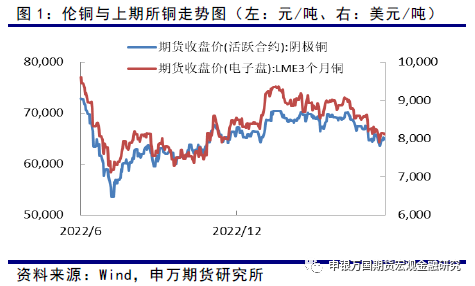

5 月份銅價震蕩下跌,銅價走弱主要受國內經濟疲弱和供應增加影響。國內PMI 連續兩個月低於榮枯線50,並使得預期較爲悲觀。4 月份國內銅產量創出歷史最高單月產量。

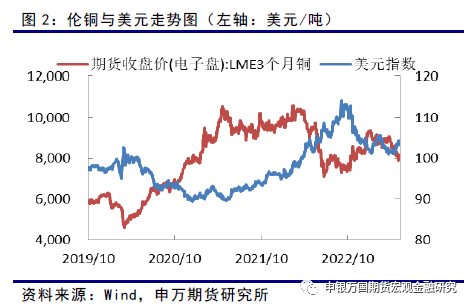

5 月初美聯儲議息會議加息25 個基點,並暗示暫停加息。5 月份美元持續走強,給銅價帶來壓力。

4月份精煉銅(電解銅)105.9萬噸,同比增長14.1%。1-4月份產量411.1萬噸,同比增長12.9%。

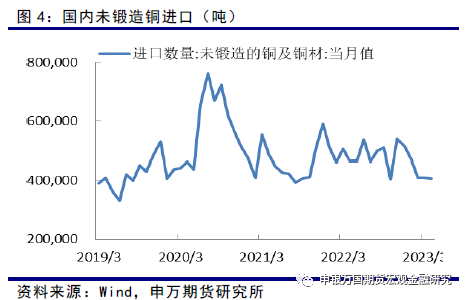

4月,未鍛軋銅及銅材40.7萬噸,同比減少12.5%;1-4月份,未鍛軋銅及銅材169萬噸,同比減少12.6%;國內產量增加和國內價格低於進口成本,使得進口數量下降。

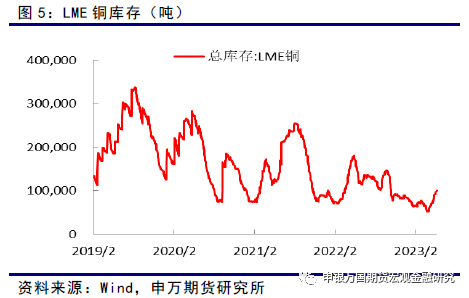

5月份LME庫存持續回升,目前升至近10萬噸,總體處於歷史低位。LME現貨持續貼水,目前爲20美元左右。據LME數據顯示,庫存持有集中度下降。

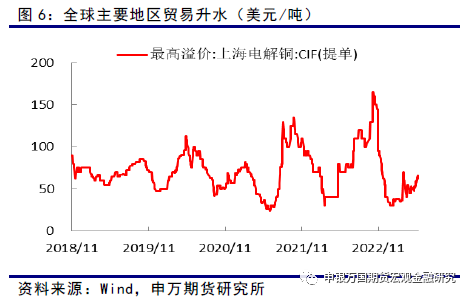

5月港口貿易升水基本維持在60-70美元。雖然有小幅回升,但總體處於低位。主要受中國進口量下降影響。

周度精礦加工費持續擴大,最新達到了88.1美元/噸,超過88美元/噸年度長單加工費,表明精礦供應穩定向好。同時鼓舞冶煉企業生產積極性,使得國內4月份產量達到歷史最高水平。

1-4月份,電源投資1802億元,同比增長53.6%。其中,太陽能發電743億元,同比增長156.3%;核電212億元,同比增長52.4%。電網工程完成投資984億元,同比增長10.3%。國內電力投資延續高增長。

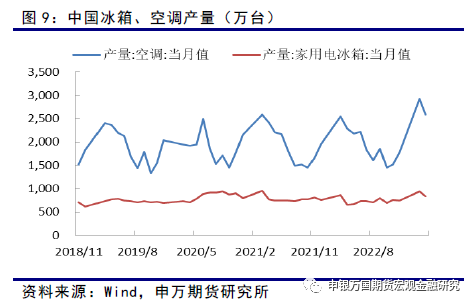

4月中國空調產量同比增長12.1%;1-4月同比增長12.2%;冰箱產量同比增長29.7%,1-4月同比增長11%;洗衣機產量同比增長41.6%,1-4月產量3211.4萬臺,1-4月同比增長15%。家電產量延續高增長。

4、熱點問題最新周度銅精礦加工費爲88.1美元,延續持續擴大的勢頭,意味着礦供應充裕,並已超過年度長單進口精礦加工費88美元。目前的精礦加工費爲五年最好水平。國內4月份精煉銅產量 105.9萬噸,同比增長14.1%。連續第二個月超過百萬噸,創歷史最高單月產量。1-4月份產量411.1萬噸,同比增長12.9%。國內產量的高增長給銅價帶來壓力。國內下遊各終端行業除地產外,均表現尚好。1-4月份,電源投資同比增長53.6%。其中,太陽能裝機同比增長156.3%。電網工程完成投資同比增長10.3%。4月中國空調產量同比增長12.1%;1-4月同比增長12.2%,冰箱產量同比增長29.7%,1-4月同比增長11%,家電產量延續高增長。因去年同期低基數效應影響,4月份汽車產銷同比分別增長76.8%和82.7%。2023年1-4月,汽車產銷同比分別增長8.6%和7.1%。1-4月份,房地產施工面積同比下降5.6%;新開工面積同比下降21.2%;房屋竣工面積同比增長18.8%;商品房銷售面積同比下降0.4%,房地產投資同比下降6.2%。盡管全球供應增加明顯,但全球需求在國內電力投資和空調產量高增長的帶動下,供求仍可能出現輕微缺口。

03

交易邏輯

1、波段交易邏輯前期銅價的回落已大部分消化悲觀預期。銅供需兩旺,供求略有缺口,新能源仍是銅需求的主要動力。

2、對衝套利交易邏輯

6月份,建議兩市遠期比值7.9以下賣LME買上期所跨市對衝策略,目前兩市比值達到7.95左右,遠期更遠離進口成本,期限結構有利於此操作,需要關注和規避人民幣匯率風險。

04

風險提示

針對6月份的交易策略,基本面的變化可能會帶來策略失敗或者交易效果不及預期。潛在風險主要體現在以下幾個方面:

1、美聯儲貨幣政策超過預期,並導致美元大幅走強。

2、國內需求大幅下滑。

申銀萬國期貨有限公司

分析師:李野

從業資格號:F0285557

投資諮詢號:Z0002369

電話:021-5058 1151

郵箱:liye@sywgqh.com.cn