1 品種相關熱點

宏觀經濟:據商務部最新消息,美國貿易代表團將於3月28日-29日訪華進行第八輪中美高級別貿易磋商,中方代表團將於4月初赴美進行中美第九輪高級別貿易磋商。 此前外交部發言人耿爽在記者會上表示,最近中美雙方經貿團隊的磋商取得實質進展。相信雙方團隊能落實好兩國元首指示,在相互尊重的基礎上達成一份互利共贏的協議。

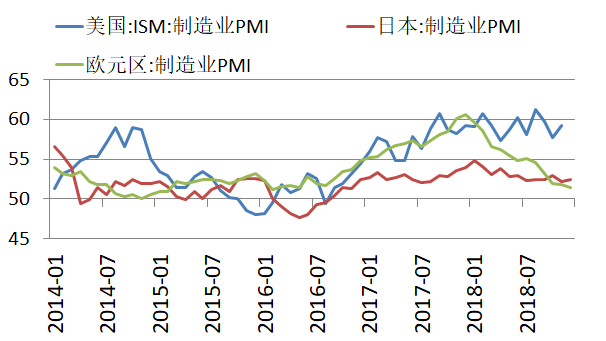

宏觀經濟:美國3月PMI數據繼續下滑, 3月Markit制造業PMI初值 52.5%,預期 53.5%,前值 53%。

3月制造業PMI數據不及預期和前置,跌至21個月低點。數據顯示,美國3月Markit制造業PMI初值創2017年6月份以來新低,產出分項指數初值降至51.6、創2016年6月份以來新低。

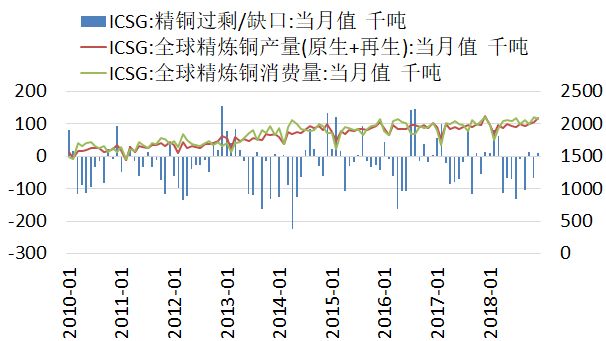

行業新聞:國際銅業研究小組(ICSG)在最新的月報中稱,2018年12月全球精煉銅市場供應過剩1萬噸,11月爲供應短缺6.8萬噸。ICSG表示,2018年全年,銅市供應短缺38.7萬噸,前一年爲短缺26.5萬噸。2018年12月,全球精煉銅產量爲209萬噸,消費量爲208萬噸。中國保稅倉庫銅庫存過剩2.1萬噸,11月爲短缺5.8萬噸。

2 有色產品價格

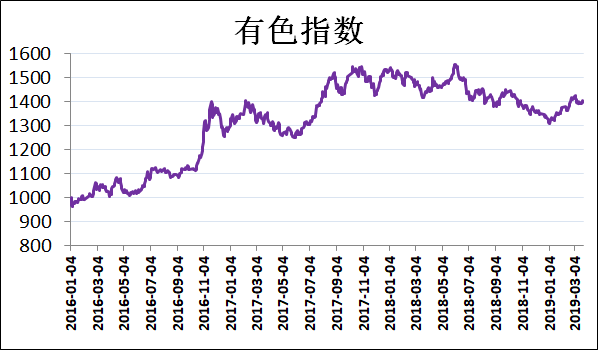

點評:有色指數以震蕩爲主,報收於1395.60,上漲0.32%。其中,滬銅表現不佳,拖累有色金屬指數。

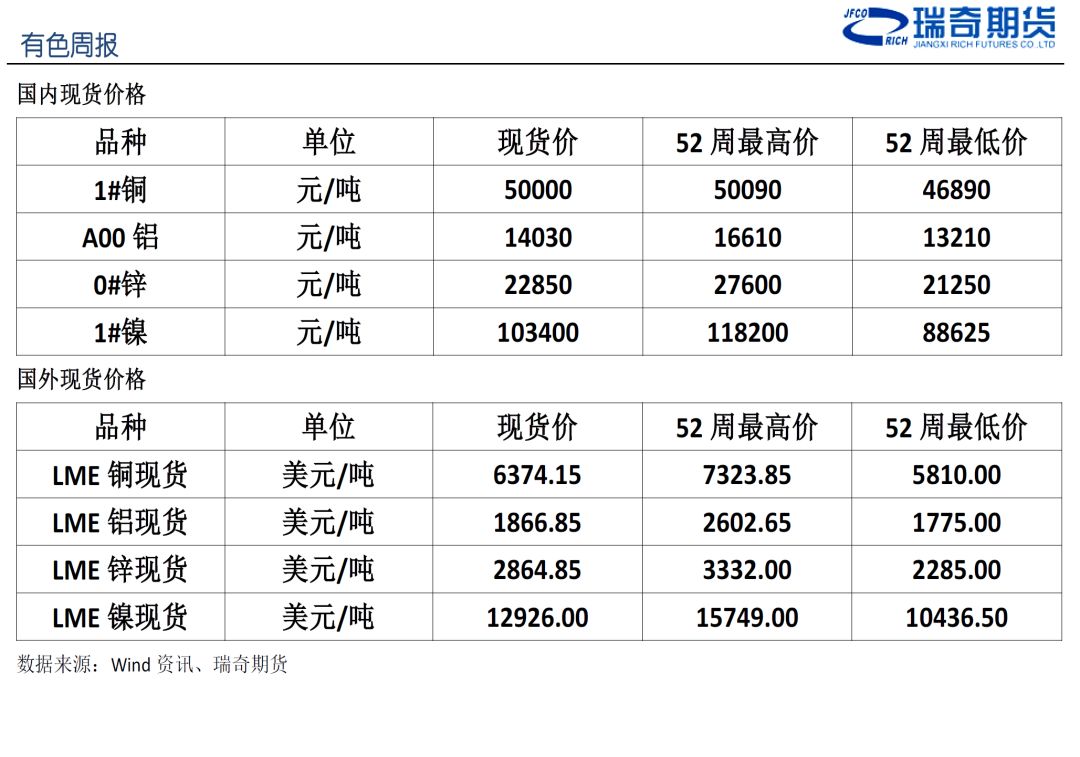

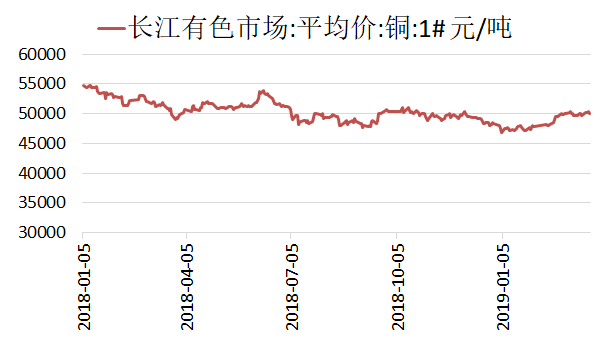

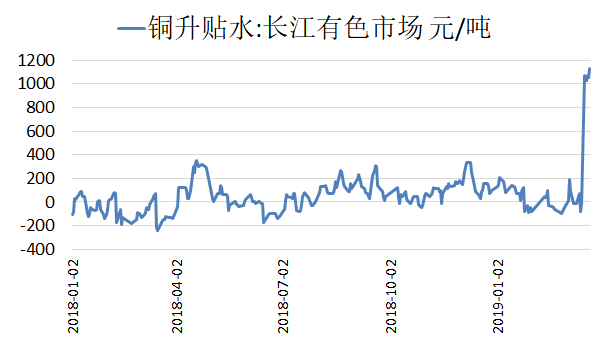

評論:盤面價格快速下跌,吸引下遊買盤進入,持貨商控貨挺價意願強烈,升貼水大幅攀升。截止上周五,長江現貨市場銅價50000元/噸,升貼水爲1130元/噸。

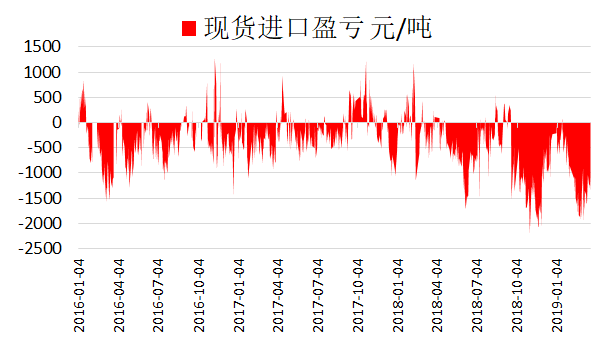

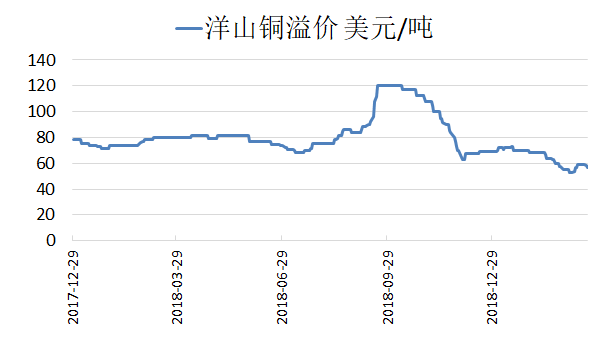

評論:上周,現貨進口虧損整體維持前一周水平。目前現貨進口虧損爲1100元/噸。此外,洋山銅溢價較前一周有所下滑,目前在45-38美元/噸的水平。

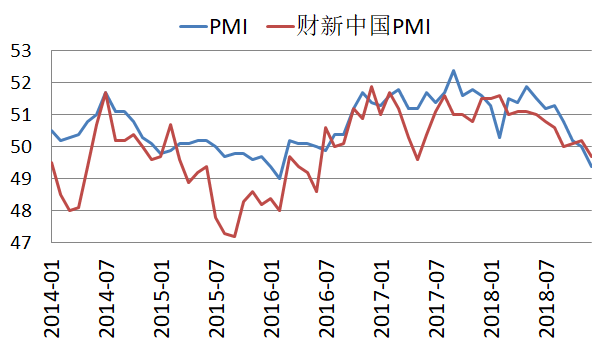

評論:國家統計局數據顯示,2019年2月份,中國制造業採購經理指數(PMI)爲49.2%,比上月下降0.3個百分點,低於預期,連續第三個月位於枯榮線下方。2月財新中國制造業採購經理人指數(PMI)錄得49.9%,較1月大幅回升1.6個百分點,創三個月新高。這一走勢與國家統計局制造業PMI並不一致。

評論:國際銅業研究小組(ICSG)在最新的月報中稱,2018年12月全球精煉銅市場供應過剩1萬噸,11月爲供應短缺6.8萬噸。ICSG表示,2018年全年,銅市供應短缺38.7萬噸,前一年爲短缺26.5萬噸。2018年12月,全球精煉銅產量爲209萬噸,消費量爲208萬噸。中國保稅倉庫銅庫存過剩2.1萬噸,11月爲短缺5.8萬噸。

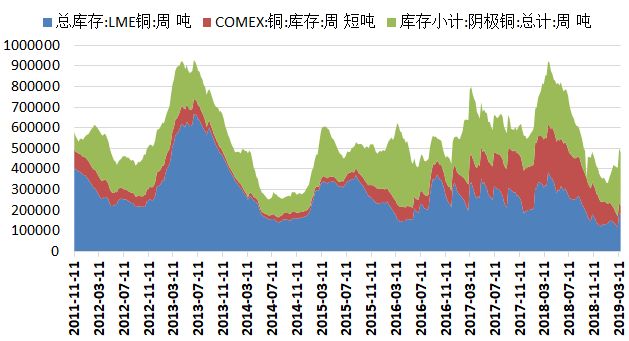

評論:上周,SHFE庫存下降5,429噸,至259,172噸,爲節後首次單周庫存下降,LME銅庫存集中交倉情況基本結束,庫存下降11,100噸,至175,325噸,注銷倉單佔比下降至19.78%。同期COMEX庫存僅爲46,913噸。

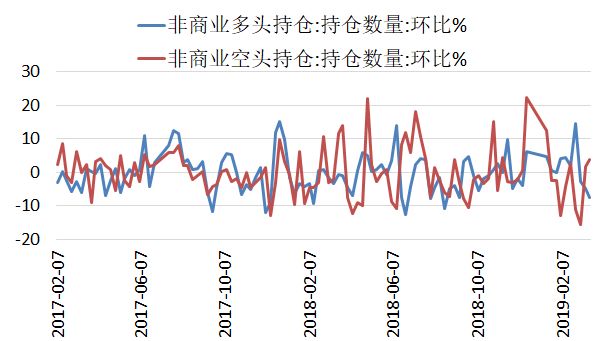

評論:上周,CFTC銅非商業多頭持倉下降7.60%,至82,765手。空頭持倉增加3.76%,至66,410手,淨多頭持倉量爲16,355手,較上一周減少9,212手。

行情點評及交易策略

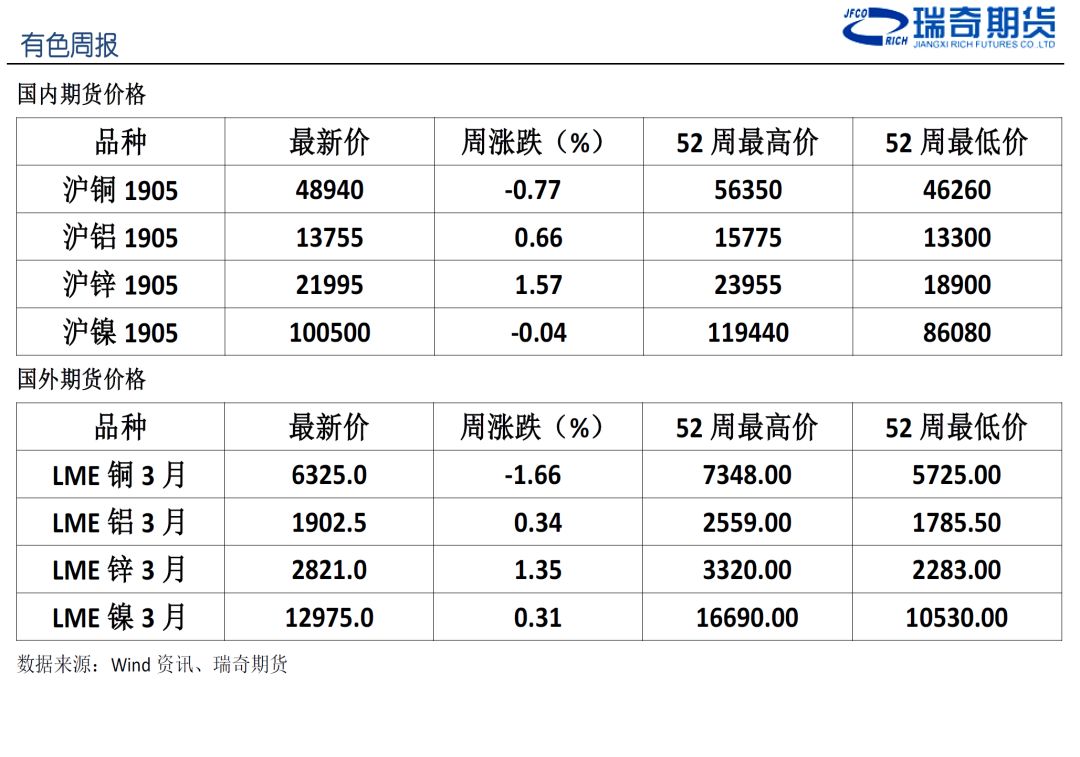

上周,滬銅衝高回落,偏弱運行。周初,LME庫存集中交倉結束,規模符合預期,銅價獲得短暫提振。但美國及歐元區主要經濟體制造業數據表現低迷,引發了市場對於未來金屬需求的擔憂,樂觀情緒衰減。此外,美元指數在美聯儲鴿派表態後意外維持強勢,壓制銅價。截至上周五,滬銅主力合約下跌0.77%,至48940元/噸。從其它基本金屬來看,滬鋅上漲1.57%,滬鋁上漲0.66%,滬鎳下跌0.04%。

現階段,市場多空信息交織。海外礦山罷工,冶煉項目重啓推遲等幹擾事件頻傳,引發了投資者對於供應的擔憂。但宏觀經濟數據不佳,也影響了市場對於未來經濟形勢的預期,樂觀情緒衰減,短期內銅價或將偏弱震蕩。主力合約波動空間或在47500-49000。操作上,暫時以觀望爲主