1 品種相關熱點

宏觀經濟:4月3日至5日,中共中央政治局委員、國務院副總理、中美全面經濟對話中方牽頭人劉鶴與美國貿易代表萊特希澤、財政部長姆努欽在華盛頓共同主持第九輪中美經貿高級別磋商。雙方討論了技術轉讓、知識產權保護、非關稅措施、服務業、農業、貿易平衡、實施機制等協議文本,取得新的進展。雙方決定就遺留的問題通過各種有效方式進一步磋商。

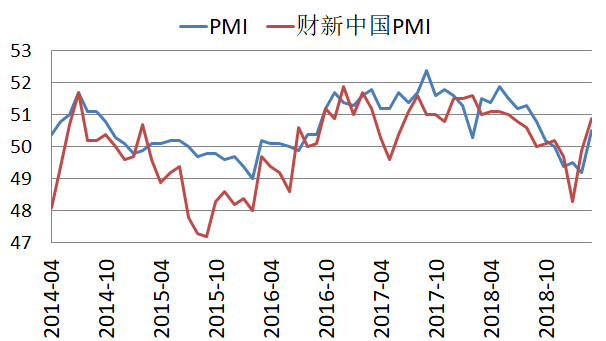

宏觀經濟:國家統計局數據顯示,3月份中國制造業採購經理指數(PMI)爲50.5%,環比上升1.3個百分點,重回臨界點以上。3月財新中國制造業採購經理人指數(PMI)錄得50.8%,創8個月新高,較2月回升0.9個百分點,四個月來首次處於擴張區間。

行業新聞:據外媒消息,祕魯一土著社區領導人表示,該封堵中國五礦資源旗下Las Bambas銅礦道路的社區組織已決定不與政府舉行談判,直到該組織的律師被釋放爲止。祕魯總理此前稱,該國政府可以宣布取消針對土著社區Fuerabamba的緊急狀態命令,前提是這些土著社區的居民解除對Bambas銅礦交通的封鎖。

2 有色產品價格

數據來源:Wind資訊、瑞奇期貨

數據來源:Wind資訊、瑞奇期貨

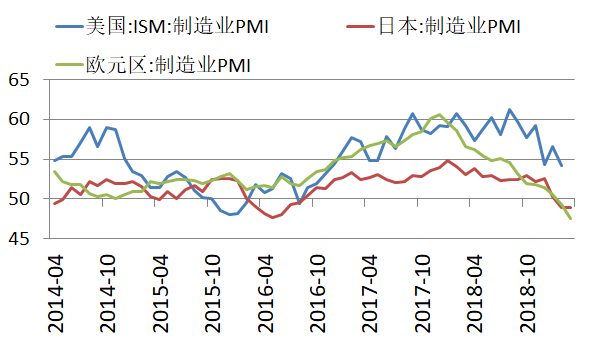

點評:有色指數以震蕩回升,報收於1417.96,上漲1.97%。國內外制造業PMI數據回暖,部分消除了市場對於經濟前景的擔憂。此外,中美貿易談判進展順利,增添了市場樂觀情緒。

數據來源:Wind資訊、瑞奇期貨

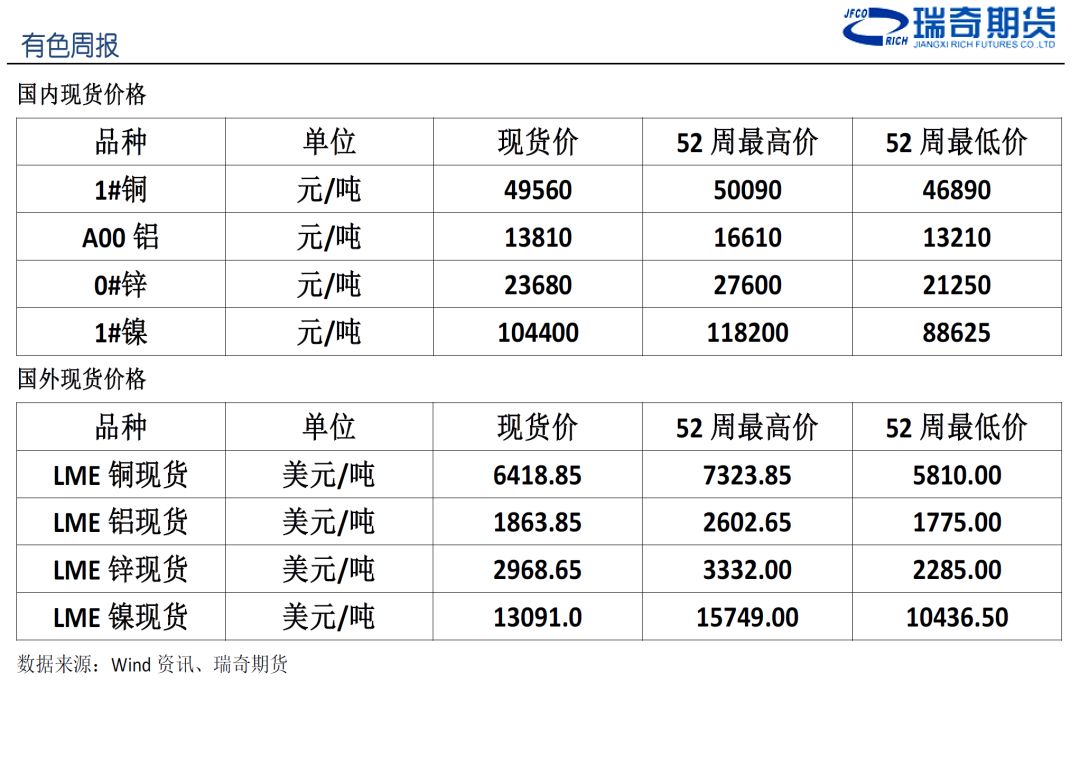

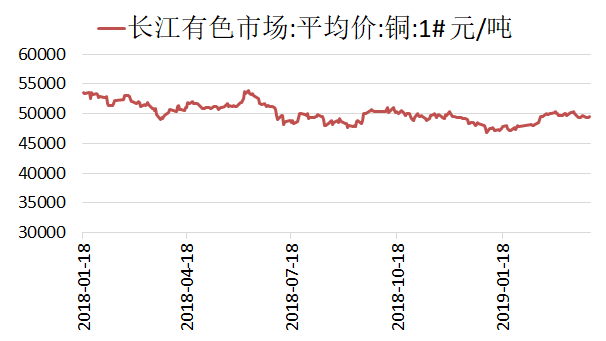

評論:盤面價格上漲,下遊對高價有所駐足觀望,市場買盤謹慎。此外,進入4月市場現貨全部含增值稅13%發票報價,增值稅落地現貨升水回歸。截止上周五,長江現貨市場銅價49560元/噸,升貼水爲150元/噸。

數據來源:Wind資訊、瑞奇期貨

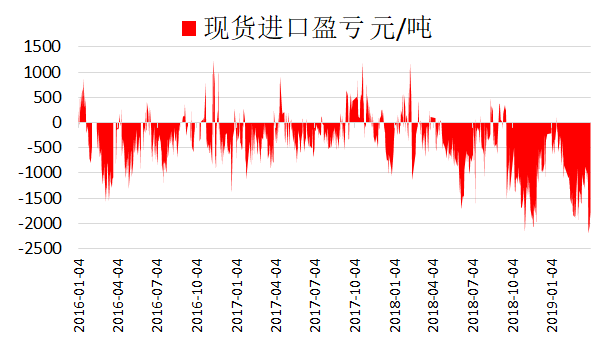

評論:上周,現貨進口窗口仍然關閉,虧損幅度較前一周突然放大。目前現貨進口虧損爲1900元/噸。此外,洋山銅溢價較前一周繼續下滑,目前在40-68美元/噸的水平。

數據來源:Wind資訊、瑞奇期貨

評論:國家統計局數據顯示,2019年3月份,中國制造業採購經理指數(PMI)爲50.5%,環比上升1.3個百分點,重回臨界點以上。3月財新中國制造業採購經理人指數(PMI)錄得50.8%,創8個月新高,較2月回升0.9個百分點,四個月來首次處於擴張區間。

數據來源:Wind資訊、瑞奇期貨

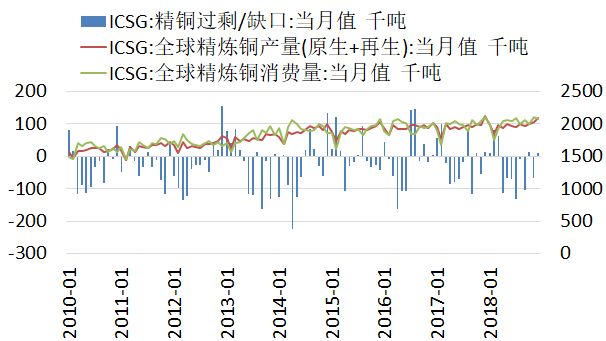

評論:國際銅業研究小組(ICSG)在最新的月報中稱,2018年12月全球精煉銅市場供應過剩1萬噸,11月爲供應短缺6.8萬噸。ICSG表示,2018年全年,銅市供應短缺38.7萬噸,前一年爲短缺26.5萬噸。2018年12月,全球精煉銅產量爲209萬噸,消費量爲208萬噸。中國保稅倉庫銅庫存過剩2.1萬噸,11月爲短缺5.8萬噸。

數據來源:Wind資訊、瑞奇期貨

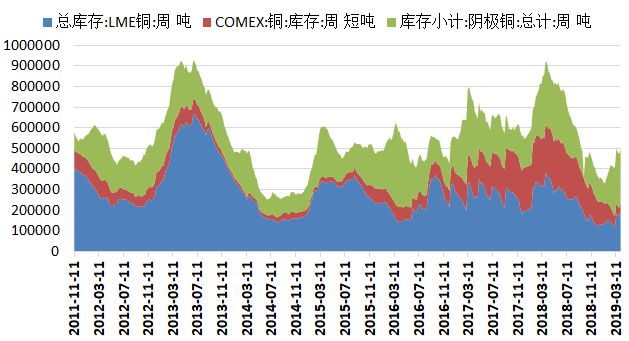

評論:上周,SHFE庫存下降4,092噸,至257,320噸,LME銅庫存增加29,775噸,至198,300噸,注銷倉單佔比下降至10.92%。同期COMEX庫存僅爲40,921噸。

數據來源:Wind資訊、瑞奇期貨

評論:上周,CFTC銅非商業多頭持倉增加8.06%,至81,945手。空頭持倉增加4.73%,至77,389手,淨多頭持倉量爲4,556手,較上一周增加2,614手,結束了連續3周的下降。

行情點評及交易策略

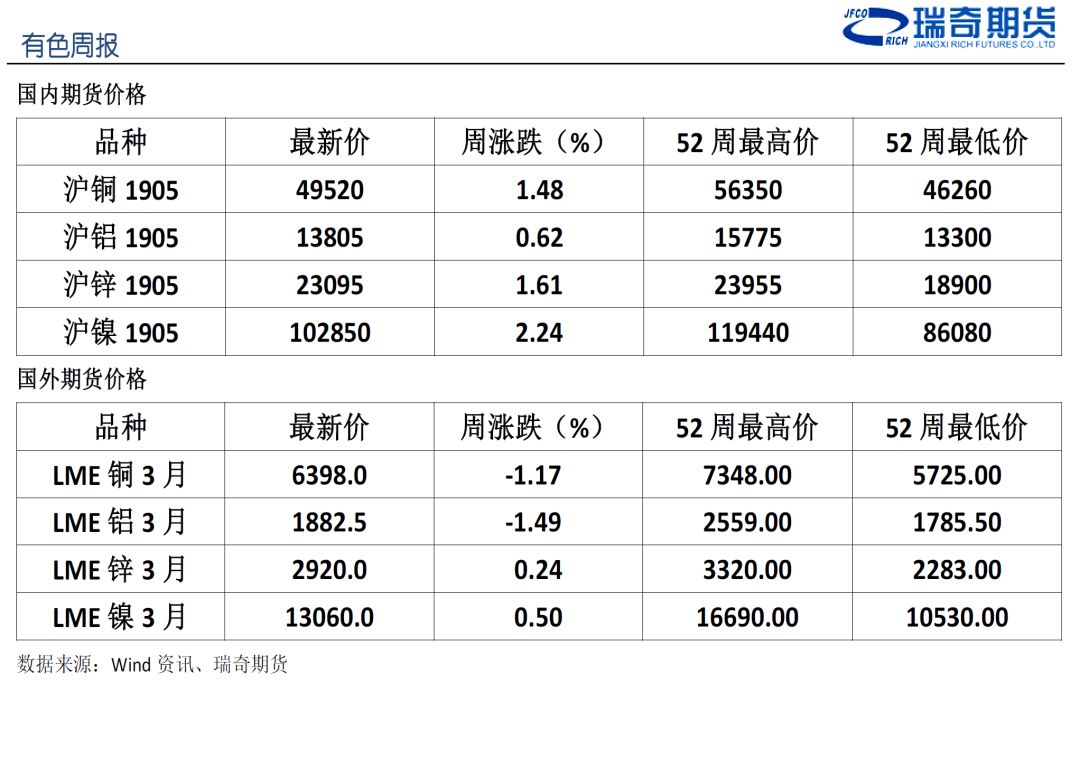

上周,滬銅震蕩上漲。國內外制造業PMI數據回暖,部分消除了投資者對於未來經濟前景的擔憂。此外,中美貿易談判進展順利,再次點燃了市場多頭情緒,銅價獲得較強支撐。截至上周五,滬銅主力合約上漲1.48%,至49520元/噸。從其它基本金屬來看,滬鋅上漲1.61%,滬鋁上漲0.62%,滬鎳上漲2.24%。

中美第九輪貿易磋商順利,取得新進展。此外,美國總統特朗普表示美中雙方已經“非常接近”達成協議。他說,雙方可能在四周左右完成談判。短期來看,下遊消費逐步回歸正常,庫存去化,宏觀經濟數據回暖以及市場情緒高漲。銅價或以偏多震蕩爲主。操作上,關注逢低做多機會。